上证180股票收益率影响因素分析

2018-07-03张天成袁天昂

张天成 袁天昂

【摘要】本文首先通过对上证180全收益指数收益率与上证180行业指数进行相关性分析,证明了行业效应對上证180股票收益率的作用明显;其次通过分别对上证180全收益指数进行时间序列分析、描述性统计分析和正态分析得知上证180相比沪深300股票存在的泡沫较小,对外部冲击的抵抗能力更强,可以作为投资者理性投资的参考指标。

【关键词】上证180 股票收益率 影响因素 实证研究

一、文献综述

对于中国A股市场股票收益率影响因素以及国外理论在A股市场上的有效性,国内外专家学者进行了大量的理论与实证研究,张虎、邹媛媛(2016)对2003年至2013上海证券市场股票进行实证研究发现,CAPM模型没有办法完全的解释沪市股票市场股票收益率;勾东宁、王维佳(2016)以2011年至2014年国内上市银行股票的数据为研究样本,对CAPM模型有效性进行检验,研究发现CAPM模型在中国上市银行股中的有效性较低;李彤(2015)使用多元线性回归对中国A股市场的传统模型有效性进行检验,研究发现中国A股市场上Beta系数对股票收益率具有较强的解释能力;李红霞、邸鸿喜、李琰、吕靖烨(2014)使用多元GARCH模型建立动态CAPM模型从而对动态CAPM模型在中国A股市场上的有效性进行研究;徐斯旸、彭亮(2017)通过构建新的FAMA模型对中国股票市场股票收益率影响因素进行实证检验。研究表明,行业效应对股票收益率具有周期性显著影响的特点;史永东、宋西伟、谷佳音(2016)使用FAMA模型对2007年至2013年股票收益率期限结构的影响因素进行分析,结果表明,企业投资对股票收益率期限结构有增强动量效应的结果;周光远、吴文锋(2016)通过对股票论坛发帖数量的分析研究表示,股票市场的关注度与股票市场当月收益率呈现正相关的关系;邹宏元、游晋、付霞(2016)发现八个主要工业制造业的分行业名义有效汇率对股票收益率有显著影响。

二、研究意义

我国上海和深圳证券交易所分别于1990年底和1991年初相继成立,经历了二十几年的曲折历程,截至2017年12月1日,沪深两个交易所共有上市公司3466家,其中上海证券交易所1390家,深证证券交易所2076家。总市值达到56万亿元,总流通市值已达44万亿元。据统计,截至2016年12月28日收市,上证综指全年下跌12.35%,创业板指数跌幅则达到了27.89%,个人投资者人均亏损额超过1.32万元。中国股市的发展与个人投资者的投资收益之间的背离趋势让人不禁深思:西方成熟的理论、模型和制度是否适应中国的股市?到底是市场、制度还是投资模式出了问题?

股票价格的波动是股市运行的基础,针对股票收益率影响因素的研究对于指导投资者理性投资具有重要意义,同时对上市公司提高自身素质和履行自身职责有重大帮助。而量化投资已经将所有的股票影响因素都考虑清楚,但为什么只有少数公司是赚钱的?首先,量化投资的资金量庞大,每股收益较小,通过快速交易赚取少量收益来获得利润。国内自2010年才推出沪深300的股指期货,许多量化投资策略都是基于沪深300的股票收益率影响因素来做的。所以量化投资所选择股票收益率影响是为上述内容服务的,并不具有普遍性。其次就是沪深300和上证180之间的股票收益率影响因素区别的问题。其次,对非量化机构投资者来说没有指导意义,其资金量太小,收益率低,难以获取令投资者满意的利润,量化投资交易选出的因子是为其高频交易服务的,故在其对因子进行打分时,会将短期影响股票收益的因素放大,得到的主要影响因素对没有高速度计算机、大资金量和建模能力的非量化投资者来说并不具备指导意义。再次,量化投资考虑所有的股票影响因素,但是在统计分析中,用1000个变量去估计1000个参数,虽然在统计上显著,但是没有实际意义。所有的股票影响因子的最初建立都是学者通过大量研究人工发现的,再通过一系列的回测检验,最终才可被视作股票影响因子,电脑并不会自动生成影响因子。最后,国内量化投资策略大都以沪深300指数作为样本,那么,作为大盘蓝筹股的代表的上证180指数与代表沪深两市总体行情的沪深300之间的股票收益率的影响因素究竟有何分别呢?是否通过大盘蓝筹股影响因素的统计分析研究对引导投资者理性投资更具有指导意义?

未来股票市场朝着量化投资方向发展势不可挡,而量化投资交易的前提是要对股票收益率的影响因素进行科学的分析,通过剔除无关因素提取相关因素最终达到分析股票价格的变化方向的目的,如今的量化投资策略朝着越来越高频的交易方向发展,而对于没有平台没有快速计算机的非量化机构投资者,对于非短期高频的股票收益率的影响因素筛选显得尤为重要。实际上因子对股票收益率的作用基于不同的目的选取出来的结果也是不一样的,长期有长期的选法,短期有短期的选法,量化投资有量化投资的选法,基于不同的量化投资策略也都有不同的因子选择方法,量化投资既然是朝着高频交易的方向发展,甚至为了节省数据传输的时间将电脑搬进证券交易所,而这就会导致我们看到的股票收益率的影响因子是为高频交易服务的,对散户没有指导意义。而根据wind申万宏源研究蒋健蓉、龚芳、陆媛媛(2017)在2017年7月22日在《中国证券报》上发布的《我国证券投资者结构呈现三大变化》一文中显示2016年底A股投资者结构中个人投资者占比达40%,为所有投资者类型中占比最高的,所以,个人投资者对股票市场的影响不容忽视。

三、上证180股票收益率行业间相关性分析

2002年7月1日,为了更好的建立反映股市有效性指标以及引导A股市场投资者理性投资,上海证券交易所在上证30指数的基础上选取最具有代表性的180只股票样本并正式推出上证180指数,也可称上证成份指数。上证180全收益指数作为上证180指数的衍生指数,将上证180指数中成分股的分红计入指数的收益之中,在对指数收益率进行实证研究中采用上证180全收益指数将使实证结果更加具有可信性。所以,下文所采用的数据均使用了上证180全收益指数。

著名经济学家皮尔逊发明了检验变量间相关性的统计指标——相关系数。本文采取简单相关系数检验行业效应对上證180股票收益率的影响。公式如下:■

上证180红利全收益指数在在上证180全收益指数的基础上通过对上证180红利全收益指数对上证180行业指数进行相关性分析,可得到如下表格,表格中显示的数据为回归之后相关系数结果,可以看到,除能源行业与上证180红利全收益指数相关性为负且影响较小,仅为-0.081,其余行业与上证180红利全收益率的相关性均超过50%。同时可以看到,表中剔除上证180红利全收益指数之外有100个数据——它们代表了上证180指数成分股中行业间的相关系数。在这100个数据中剔除10个自身相关的数据。剩下90个数据中,有12个相关系数小于0.5,其余78个相关系数均大于0.5(占总数的86%)。约64%的行业间相关系数超过70%,说明上证180指数成分股行业间相关性显著,且对股票收益率有较强的解释能力。

四、上证180股票收益率影响因素的实证研究

(一)时间序列分析

上图为上证180全收益指数的收益率走势图,如图所示,上证180股票在短期内的收益率波动较小且呈缓慢上升的趋势,长期中近年来主要发生了两次较大的波动分别在2007年至2009年和2014年至2015年,从波动大小上来看,2008年金融危机对大盘股的影响更为强烈,相比之下,2014年至2015年A股市场的牛市行情,大盘股对市场热情的吸收更为柔和,反映在收益率波动上即表现出略微波动且回稳更加迅速。

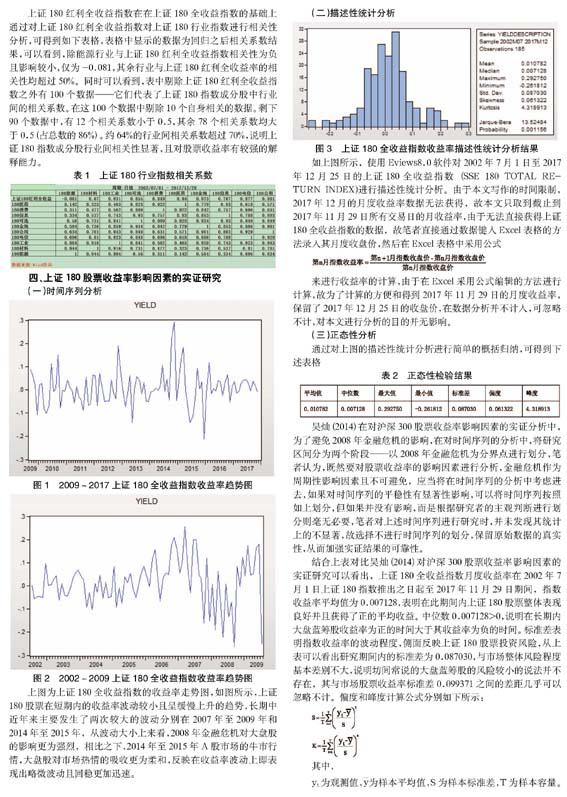

(二)描述性统计分析

如上图所示,使用Eviews8.0软件对2002年7月1日至2017年12月25日的上证180全收益指数(SSE 180 TOTAL RETURN INDEX)进行描述性统计分析。由于本文写作的时间限制,2017年12月的月度收益率数据无法获得,故本文只取到截止到2017年11月29日所有交易日的月收益率,由于无法直接获得上证180全收益指数的数据,故笔者直接通过数据键入Excel表格的方法录入其月度收盘价,然后在Excel表格中采用公式

来进行收益率的计算,由于在Excel采用公式编辑的方法进行计算,故为了计算的方便和得到2017年11月29日的月度收益率,保留了2017年12月25日的收盘价,在数据分析并不计入,可忽略不计,对本文进行分析的目的并无影响。

(三)正态性分析

通过对上图的描述性统计分析进行简单的概括归纳,可得到下述表格

吴灿(2014)在对沪深300股票收益率影响因素的实证分析中,为了避免2008年金融危机的影响,在对时间序列的分析中,将研究区间分为两个阶段——以2008年金融危机为分界点进行划分,笔者认为,既然要对股票收益率的影响因素进行分析,金融危机作为周期性影响因素且不可避免,应当将在时间序列的分析中考虑进去,如果对时间序列的平稳性有显著性影响,可以将时间序列按照如上划分,但如果并没有影响,而是根据研究者的主观判断进行划分则毫无必要,笔者对上述时间序列进行研究时,并未发现其统计上的不显著,故选择不进行时间序列的划分,保留原始数据的真实性,从而加强实证结果的可靠性。

结合上表对比吴灿(2014)对沪深300股票收益率影响因素的实证研究可以看出,上证180全收益指数月度收益率在2002年7月1日上证180指数推出之日起至2017年11月29日期间,指数收益率平均值为0.007128,表明在此期间内上证180股票整体表现良好并且获得了正的平均收益。中位数0.007128>0,说明在长期内大盘蓝筹股收益率为正的时间大于其收益率为负的时间。标准差表明指数收益率的波动程度,侧面反映上证180股票投资风险,从上表可以看出研究期间内的标准差为0.087030,与市场整体风险程度基本差别不大,说明坊间常说的大盘蓝筹股的风险较小的说法并不存在,其与市场股票收益率标准差0.099371之间的差距几乎可以忽略不计。偏度和峰度计算公式分别如下所示:

其中,

yt为观测值,■为样本平均值,S为样本标准差,T为样本容量。对称分布的偏度值恒为0,正态分布的峰度值恒为3。

对时间序列数据偏度和峰度的计算主要是为了考察序列是否符合正态分布,正态分布的图像两侧尾部长度关于中轴对称,若样本序列的偏度大于零则称该分布为正偏离,反之则反是。在我们的时间序列样本中,偏度为0.061322恒大于0,表明上证180股票收益率序列在指数成立至今呈右偏离,也即表明序列中收益率大于平均收益率的月数较多。从证券市场的投机角度看,正偏离说明大盘蓝筹股的投资较为理性且投机性不强,从而达到了创建上证180指数引导投资者理性投资的目的。峰度(Kurtosis)是用来比较样本分布与正态分布之间图像分布特点的统计量。由上表可以看到,峰度为4.318913略大于正态分布峰度3,故上证180全收益指数月度收益率时间序列的分布相比于正态分布的分布而言,分布图像更加陡峭且其两侧尾部比正态分布的两侧尾部厚。从对样本序列的偏度和峰度分析中我们可以得出结论,序列呈现尖顶峰尾部厚重的特点,说明上证180股票投资收益率不服从正态分布,少部分投资者获取高于平均收益率,获取较少收益投资者占比过多(超过正态分布),大盘蓝筹股市场存在微小泡沫。

五、上证180股票收益率微观影响因素分析

上证180指数包含180只具有行业代表性的股票,自2002年7月1日推出至今,已经有了16年的历史,在这期间,不断有新股调入和原股调出。若是按照年化收益率来进行分析的话,笔者将要处理2880个基础数据,这对我们的研究是及其不利的。而且,对于影响因素的分析,若是用180个自变量去拟合指数收益率的话,虽然在统计上显著,但是没有实际的经济意义。所以,为了减少研究成本,笔者选取了目前国内外研究中最具有有效性的4只股票,分别为福耀玻璃(证券代码600600.SH)、招商银行(证券代码606036.SH)、贵州茅台(证券代码600519.SH)、伊利股份(证券代码600887.SH)。

下表为本文所选取的微观影响因素指标,分别从盈利能力、成长能力、营运能力和偿债能力四个方面选取了24个国内外研究中常用的有效指标对上证180股票收益率的微观影响因素进行分析。

以下是用Eviews软件做出的回归结果图,节选统计上显著的结果如下表:

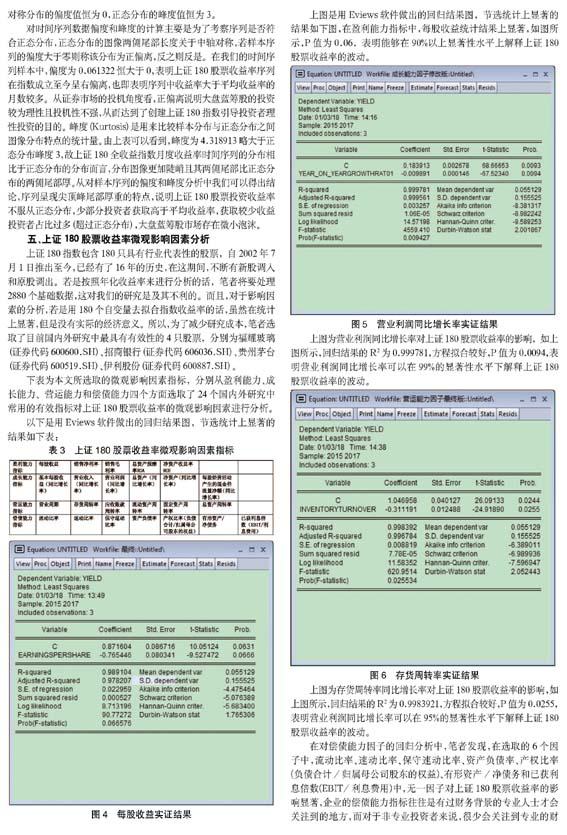

上图是用Eviews软件做出的回归结果图,节选统计上显著的结果如下图,在盈利能力指标中,每股收益统计结果上显著,如图所示,P值为0.06,表明能够在90%以上显著性水平上解释上证180股票收益率的波动。

上图为营业利润同比增长率对上证180股票收益率的影响,如上图所示,回归结果的R2为0.999781,方程拟合较好,P值为0.0094,表明营业利润同比增长率可以在99%的显著性水平下解释上证180股票收益率的波动。

上图为存货周转率同比增长率对上证180股票收益率的影响,如上图所示,回归结果的R2为0.9983921,方程拟合较好,P值为0.0255,表明营业利润同比增长率可以在95%的显著性水平下解释上证180股票收益率的波动。

在对偿债能力因子的回归分析中,笔者发现,在选取的6个因子中,流动比率、速动比率、保守速动比率、资产负债率、产权比率(负债合计/归属母公司股东的权益)、有形资产/净债务和已获利息倍数(EBIT/利息费用)中,无一因子对上证180股票收益率的影响显著,企业的偿债能力指标往往是有过财务背景的专业人士才会关注到的地方,而对于非专业投资者来说,很少会关注到专业的财务指标,这也侧面印证了前文提到的统计指标,A股市场上个人投资者占比最多,而这一部分人群往往也是非财务专业人士居多。我们进行上证180股票收益率的影响因素分析的目的也即是引导非专业人士理性投资,挖掘出有效的指标以供参考。

六、结论

本文首先通过对上证180全收益指数收益率与上证180行业指数进行相关性分析,证明了行业效应对上证180股票收益率的作用明显;其次通过分别对上证180全收益指数进行时间序列分析、描述性统计分析和正态分析得知上证180相比沪深300股票存在的泡沫较小,对外部冲击的抵抗能力更强,可以作为投资者理性投资的参考指标。最后在对上证180股票收益率的微观影响因素的实证分析中,对比以前学者的研究发现,企业盈利能力中的每股收益指标、企业成长能力中的营业利润同比增长率指标和企业营运能力的存货周转率指标对上证180股票收益率的影响更加显著,而企业的偿债能力指标却对股票收益率的影响较弱,原因可能是A股市场的投资者结构中非专业人士占比较多,难以关注到如此专业的指标,其次上市公司还可能存在财务造假的嫌疑。

参考文献

[1]张虎,邹媛媛.基于CAPM模型的上海股票市场适应性检验[J].统计与决策.2016(14).

[2]勾东宁,王维佳.基于Fama-French三因子模型对我国上市银行股的实证检验[J].统计与决策.2016(21).

[3]李彤.CAPM及其扩展模型对中国股市有效性的检验——以沪深A股房地产板块为例[J].中國物价.2015(10).

[4]李红霞,邸鸿喜,李琰,吕靖烨.CAPM模型在中国股票市场中的有效性检验[J].统计与决策.2014(14).

[5]徐斯旸,彭亮.我国股票收益率的行业效应研究[J].武汉金融.2017(05).

[6]史永东,宋西伟,谷佳音.企业投资、股票收益期限结构和动量投资策略——基于中国股票市场的经验证据[J].证券市场导报.2016(08).

[7]周光远,吴文锋.中国投资者关注效应:投资者认知还是交易障碍[J].上海金融.2016(07).

[8]邹宏元,游晋,付霞.人民币分行业名义有效汇率及其对我国分行业股票收益率的影响[J].宏观经济研究.2016(04).

[9]吴灿.沪深300股票收益率影响因素实证研究[D].东华理工大学.2014.

作者简介:张天成(1995-),男,云南财经大学金融学院金融学研究生;袁天昂(1960-),男,中国人民银行昆明中心支行高级经济师。