会计稳健性与银行贷款公告的市场反应

2018-07-03李青原

李青原 黄 威

(武汉大学 经济与管理学院,湖北 武汉 430072)

一、引言

近年来,从安然事件、麦道夫丑闻到东芝集团财务造假案,会计丑闻层出不穷,使公司利益相关者遭受了严重损失,再次引发了人们对会计信息质量的高度关注。会计稳健性作为会计信息质量最重要的特征之一,是指对于收益和损失确认所需条件的差异性,即比确认收益更及时地确认损失(Watts,2003)。并且,其认为会计稳健性产生的主要原因在于,它可以通过延迟向股东支付和基于盈余的报酬支付以保证债权人和股东的利益。在Basu(1997)提出能够比较准确地计量会计稳健性的Basu模型之后,相关会计稳健性的实证研究大量涌现。

会计稳健性的影响主要包括对于财务报告信息、债权人以及股东的影响,关于会计稳健性的收益与成本的分析,尚存较大分歧。从实务界来看,在国际会计准则理事会(IASB)的财务报告概念框架中,会计稳健性作为财务报告质量的基本特征被多次移入移除,这一反复的举动体现了会计稳健性在会计实务中的确存在争议。从理论界来看,一方面,Monahan(2005)从估值模型的角度指出会计稳健性会导致会计信息存在向下的偏差,这种偏差改变了投资者对未来收益的预期,使他们对公司价值的估计降低,从而降低了会计信息的价值相关性。此外,Gigler et al.(2009)认为会计稳健性损害了债务契约的有效性。另一方面,Hui et al.(2009)发现会计稳健性可以在一定程度上替代管理层的自我披露行为,从而缓解信息不对称问题。Balakrishnan et al.(2016)的研究指出:在经济危机时期,低会计稳健性公司的投资水平下滑的更加明显;高会计稳健性的公司在经济危机时期的股票业绩更好、债务融资更容易。Beatty et al.(2008)认为单靠债务契约的调整作用并不足以满足债权人的稳健性需求,财务报告的会计稳健性有助于完善债务契约。此外,稳健性高的会计信息还能降低企业在产生坏的经济消息时股票市场的损失(Francis et al.,2013;Kim et al.,2013)。

银行贷款作为企业重要的融资方式之一,在我国现阶段的金融体制中仍处于主导地位(Allen et al.,2012)。但由于法律与制度背景的差异,我国银行贷款产生的经济后果与西方发达国家可能存在差异。西方学者的研究表明,银行对贷款企业存在“监管效应”(Jensen,1986;Stulz,1990;Diamond,1984),并且银行贷款公告存在显著的正向市场反应(Best et al.,1993)。然而,我国商业银行由政府主导,企业存在“预算软约束”,银行并不能很好地发挥监管作用。此外,银行贷款带来的充裕的现金流增加了代理成本(Cheung et al.,2005)和经营风险(翟胜宝 等,2014)。所以,在我国,银行贷款公告被视为负面消息,资本市场也给出了相应的负向市场反应(Bailey et al.,2011)。本文旨在探究会计稳健性能否缓解银行贷款的负面影响,提高贷款公告期累计超额收益。此外,还分别考察了股权分置改革前后以及不同产权性质下,会计稳健性对贷款公告市场反应的影响的差异。

本文可能的贡献主要有:(1)深入分析了国内外市场环境差异、银行治理差异、企业预算约束差异,从理论上论证了我国银行贷款的市场反应不同于欧美发达国家,并实证检验了银行贷款公告的市场反应。(2)首次从银行贷款视角,研究会计稳健性的经济后果。目前,国内外关于会计稳健性经济后果的研究已然汗牛充栋,主要集中在对企业代理成本、融资成本、投资效率、企业业绩等影响方面,而本文以公司银行贷款为背景分析了会计稳健性的影响,丰富了会计稳健性经济后果的研究。(3)本文还结合我国市场特有的制度变迁过程和特殊的产权结构,进一步探究了股权流通制度改革前后和不同产权结构的企业中,会计稳健性影响的差异,拓展了相关研究的内容。

二、理论分析与研究假设

银行贷款是最常见的债务融资方式之一。西方学者的研究表明,银行贷款有利于降低企业的融资成本、减少企业税赋、降低代理成本、降低经营风险、提高投资效率、提升企业业绩(Mayer et al.,1984;Jensen,1986;Stulz,1990;Diamond,1984)。Best et al.(1993)指出,银行贷款公告存在显著的正向市场反应。然而,银行贷款的正面影响是基于“预算硬约束”,银行监管效应的前提在于商业银行是以股东利益最大化为目标的独立企业(Bailey et al.,2011)。而我国市场经济仍然处在发展阶段,企业普遍存在“预算软约束”,银行体系是由政府主导的,商业银行担负着重要的政治与社会责任。经营状况好的企业自然比较容易获得银行贷款,但一些陷入困境的企业也可能会由于处在政府支持的行业或提供了大量的就业岗位而得到银行贷款,这就使得银行贷款的信号作用不复存在。并且,政府干预会对企业的投融资行为产生重大影响,在此背景下,银行很难有效发挥监管作用。此外,银行贷款增加了企业的现金流量,在“预算软约束”与监管无效的情况下,管理层拥有更多可以自由操控的现金,这为管理层操控财务数据谋取个人利益提供了便利,从这个角度来看银行贷款可能会增加管理层与股东之间的代理成本。同时,控股股东可能会利用宽裕的现金流通过资金占用等方式“掏空”上市公司,即银行贷款可能会增加大股东与中小投资者之间的代理成本(Cheung et al.,2005)。在我国新兴市场环境下,存在大量的投资机会,这使得我国企业普遍存在过度投资现象(唐雪松 等,2007)。在监管不足的情况下,银行贷款提供的资金无疑会助涨过度投资行为,而过度投资越多,企业的实际收益与预期收益的偏差就会越大,企业的经营风险也将随之扩大(翟胜宝 等,2014)。大额的银行贷款还会改变企业的资本结构,提高企业的资产负债率,增加其财务风险(Fama et al.,2002)。正是基于以上原因,基于我国资本市场的实证研究表明,银行贷款存在显著的负向市场反应(Bailey et al.,2011)。

尽管关于会计稳健性的成本与收益仍然存在争议,但已有的经验研究表明,近年来,企业会计稳健性普遍提高。一方面,会计稳健性能够缓解信息不对称问题,降低代理成本。在所有权与经营权相分离的环境下,管理层有动机高估资产与收益、低估负债与费用,从而增加其个人报酬(LaFond et al.,2008)。并且,当公司面临财务困难时,这种信息不对称和代理问题更加严重(Jensen et al.,1976)。而会计稳健性要求更严格地确认收益更及时地确认损失,这有助于削弱管理层操纵财务数据的能力,使得会计信息能够更加真实地反映管理层的受托责任,从而降低管理层与股东之间的代理成本。Lara et al.(2016)发现,在投资不足的企业中,稳健的会计信息便于融资,从而提高投资水平;而在过度投资的企业中,会计稳健性能够约束管理层行为,减少过度投资。Ahmed et al.(2016)也指出,会计稳健性会降低管理层从事无效投资的事前动机,提高他们对投资项目进行事后监管的动机,同时高会计稳健性还能降低非经常项目支出。另外,控股股东通常以其他应收款的形式占用上市公司的资金,而其他应收款项目来源众多,这就使得这种资金占用具有一定的“隐蔽性”(姜国华 等,2005)。但是会计稳健性要求更及时地将长期未还的其他应收款计提一定比例的损失,此时这种资金占用更明确地反映为财务报表中资产的减少与损失的增加,这会迫使控股股东减少对上市公司的资金占用,从而降低大股东与中小投资者之间的代理成本。从这一方面来看,会计稳健性有利于降低企业的两类代理成本,削弱银行贷款增加代理成本的负面影响。

另一方面,会计稳健性能降低企业风险。在我国新兴市场环境下,投资机会较多,管理层通常会高估自己的能力而同时接受众多的投资项目,因此,我国企业普遍存在过度投资的问题(唐雪松 等,2007)。稳健的会计信息能够更加迅速地反映投资损失,这可能会迫使管理层放弃风险过高的投资项目并更加积极地监管已有的项目,从而降低了企业的投资风险(Ahmed et al.,2007)。Koonce(2005)也指出,投资者能够使用会计信息来监管管理者的冒险行为,从而降低企业承受的风险。同时,稳健的会计信息能够更好地反映企业经营状况,减小未来企业经营的不确定性,控制经营风险。此外,由于及时地确认了损失并更谨慎地确认了收入,企业可以更及时地发现可能存在的财务风险,并提前采取措施加以防范,所以会计稳健性能够降低财务风险。Biddle et al.(2011)认为,会计稳健性是一种风险管理工具,它能够有效监管企业的现金流量,预防财务风险。Kim et al.(2016)还发现,会计稳健性能够降低公司股价崩盘风险,并且在信息不对称程度高的企业这种作用更明显。从这一方面来看,会计稳健性能够降低企业风险,削弱银行贷款导致企业风险增加的负面影响。综上所述,我国银行贷款公告会产生负向市场反应,而会计稳健性能够削弱这种负面影响,减小负向市场反应的程度。因此,本文提出:

H1:会计稳健性与贷款公告期累计超额收益呈正相关。

“股权分置”是我国经济转型与资本市场发展过程中产生的独特现象,在这种特殊的制度安排下,资本存在着非流通股协议转让、流通股竞价交易两种定价机制,这就导致了“同股不同权,同股不同利”的现象,由此产生了一系列公司治理问题。控股股东需要一次性投入大量的财产以获取上市公司股权,进行公司治理使公司股价提高后却不能通过流通市场获取股票收益,只能得到相对微薄且不稳定的分红收益,这种收益与成本的不匹配为控股股东侵占中小股东利益提供了强烈的动机。并且,控股股东的利益侵占行为反映为上市公司股价下跌,但控股股东并不会直接受到损失,从而“股权分置”制度为控股股东利益侵占行为充当了“保护伞”。加之在我国“新兴加转轨”的市场进程中,投资者保护等制度仍不完善(姜英兵 等,2013),较弱的投资者权利保护使得控股股东更容易侵占公司资源获取私人利益(Pinkowitz et al.,2003)。因此,控股股东通过关联交易、违规担保、资金占用等方式侵占中小股东利益的事件在我国资本市场上频频发生。同时,股票价格变化不能对管理层形成市场化的激励,管理层通过过度投资谋取私利的现象严重。此外,大股东股份不能在二级市场流通,兼并收购市场无法发挥作用,外部治理机制缺失(陈信元 等,2016)。在此背景下,银行贷款无疑为大股东利益侵占与管理层过度投资提供了资金来源,稳健的会计信息显得尤为重要。

2005年4月证监会发布《关于上市公司股权分置改革试点有关问题的通知》,正式启动股权分置改革试点工作。此次改革的主要目的是统一上市公司大股东与中小投资者的利益,减少大股东利益侵占行为,改善公司治理。直至2009年,上市公司流通股比例达到80%以上,股权分置改革才基本完成(刘星 等,2011)。因此,本文将样本期间分成两个阶段,其中,2005—2008年视为股权分置改革完成之前,2009—2014年视为股权分置改革完成之后。股改后,原来的非流通股可以在遵循一定法规的条件下直接在二级市场交易,大股东可以像小股东一样获得股价上升的好处,股东利益与上司公司利益的统一使得控股股东更加关注公司价值最大化。同时,股价关联性大大增加了控股股东利益侵占行为的成本,提高了其监督管理层行为的动机。廖理等(2008)的研究发现股权分置改革之后,上市公司控股股东的利益侵占行为明显减少。并且,管理层过度投资情况也得到了有效遏制(黄晶 等,2011)。综上所述,股权分置改革之前,银行贷款带来了更严重的代理问题和经营风险,而稳健的会计信息有利于缓解代理问题、控制经营风险,所以,我们认为会计稳健性在股权分置改革之前的作用更明显。因此,本文提出:

H2:股权分置改革之前,会计稳健性与贷款公告期累计超额收益的正相关性更强。

在我国社会主义市场经济体制下,公有制经济在国民经济中占主导地位,多种所有制经济共同发展,国有企业是公有制经济的重要表现形式,民营企业也在经济发展中起到了重要作用。关于企业产权性质与经营效率的问题一直是理论界与实务界关注的焦点,大量的实证研究表明,国有企业的经营效率低于民营企业(Megginson et al.,2001)。国有企业面临着更多的政府干预和更严重的“预算软约束”,外部治理机制更加难以发挥作用,代理成本要显著高于民营企业(张兆国 等,2008)。此外,国有企业更容易获得银行贷款等外部融资,存在更严重的过度投资问题,从而加剧了企业经营风险(杨清香 等,2010)。而会计稳健性有利于缓解代理问题、控制经营风险,所以,我们认为会计稳健性在国有企业中作用更明显。因此,本文提出:

H3:相对于民营企业,在国有企业中会计稳健性与贷款公告期累计超额收益的正相关性更强。

三、研究设计

(一)样本选择与数据来源

本文以2005—2014年(滞后一期为2004—2013年)全部A股上市公司数据为研究样本。在估计稳健性系数的过程中,对样本公司进行了如下处理:剔除金融类上市公司;剔除ST和*ST的上市公司;剔除数据缺失的上市公司。在计算贷款公告期累计超额收益的过程中,对贷款公告样本进行了如下筛选:剔除金融类上市公司贷款公告;剔除ST和*ST的上市公司贷款公告;剔除外资银行、政策性银行及其他机构贷款公告;剔除重复贷款公告*此处的重复贷款公告是指,同一上市公司在同一天为不同子公司贷款的公告,我们对此进行了合并处理,保留一条有效的公告。;剔除包含其他重大事项的贷款公告*其他重大事项是指项目投资、兼并收购、高管变更等其他公告。;剔除贷款金额或贷款期限缺失的贷款公告;剔除股价缺失及异常的贷款公告。最终得到有效的银行贷款公告数量为3351个。计算出会计稳健性指数与贷款公告期累计超额收益数据后与控制变量数据进行合并,共计得到2815条完整的“公司—年度”观测值。为消除极端值影响,本文对所有的连续变量在上下1%的水平上进行Winsorize处理。本文所用的银行贷款相关数据来自CSMAR数据库(数据中心——公司研究系列——银行贷款——基本情况);股票收益数据与其他财务数据也均来自CSMAR数据库(股票市场系列和公司研究系列)。

(二)变量与模型

1.会计稳健性指数模型

Basu(1997)最早提出用反向回归方法计量企业会计稳健性的Basu模型。Khan et al.(2009)指出Basu模型存在内生性等问题,因而不能准确计量会计稳健性,其对Basu模型进行了修正,得到如下模型:

(1)

在模型(1)中:E/P是指每股收益除以年末收盘价;R是用第t年5月到第t+1年4月的月收益计算出来的年收益;D是虚拟变量,当R≤0时,D=1,否则D=0;SIZE是指个股总市值取对数;MB是指市价与账面值比率;LEV是指资产负债率。i和t分别是企业和年度标示,ε指误差项。

2.累计超额收益率计算

事件研究法是一种测量特定事件(如并购、盈余或贷款公告等)对于股票价格影响的统计方法,其基本思想是区分特定事件和其他影响资本市场的信息对股票价格的影响。基于此特点,我们运用这种方法来排除其他因素的影响,并用累计超额收益率衡量贷款公告期股东收益。参照Bailey et al.(2011)关于中国市场银行贷款特征的研究,本文以贷款公告日为事件日,选用的估计期为[-120,-21]。首先,用市场模型估计事件窗口中股票的预期日收益:

Ri,t=αi+βi*Rm,t+εit

(2)

(3)

最后,将事件窗口中的每一个日超额收益率相加得到贷款公告期的累计超额收益率(Cumulative Abnormal Return,CAR):

(4)

3.累计超额收益率与会计稳健性的回归模型

借鉴Kim et al.(2013)和Francis et al.(2013)的研究模型,本文使用如下模型检验会计稳健性对贷款公告期股东收益的影响:

CARi,t=β0+β1CSCOREi,t-1+β2OWNi,t-1+β3ASSETi,t-1+β4LEVi,t-1+β5TQi,t-1+

β6AGEi,t-1+β7CASHi,t-1+β8TANGi,t-1+β9SALEi,t-1+β10BETAi,t-1+

β11VOLi,t-1+β12INFORi,t+YEAR+INDUSTRY+BANKTYPE+uit

(5)

在模型(5)中,CAR为因变量贷款公告期累计超额收益率,由模型(4)得到;CSCORE是自变量会计稳健性指数,由模型(1)得到。根据已有研究,本文还控制了如下变量:OWN是指最大股东持股比例;ASSET是指总资产除以1000000以后取对数;LEV是指资产负债率;TQ是指托宾Q值,用总市值与总负债之和除以总资产;AGE是指企业上市年数+1取对数;CASH是指现金持有量,用货币资金除以总资产;TANG是指有形资产,用固定资产加存货除以总资产;SALE是指销售增长率;VOL是指个股交易量除以总市值。i和t分别是企业和年度标示;INFOR是指信息不对称程度,用公告日前60天的股票超额收益的标准差衡量。u是指误差项。我们将自变量与所有控制变量进行了一期滞后,并且控制了年度、行业和贷款银行类型(分为上市商业银行、国内非上市商业银行、外资银行三类)的固定效应。

四、实证结果及分析

(一)银行贷款公告的市场反应

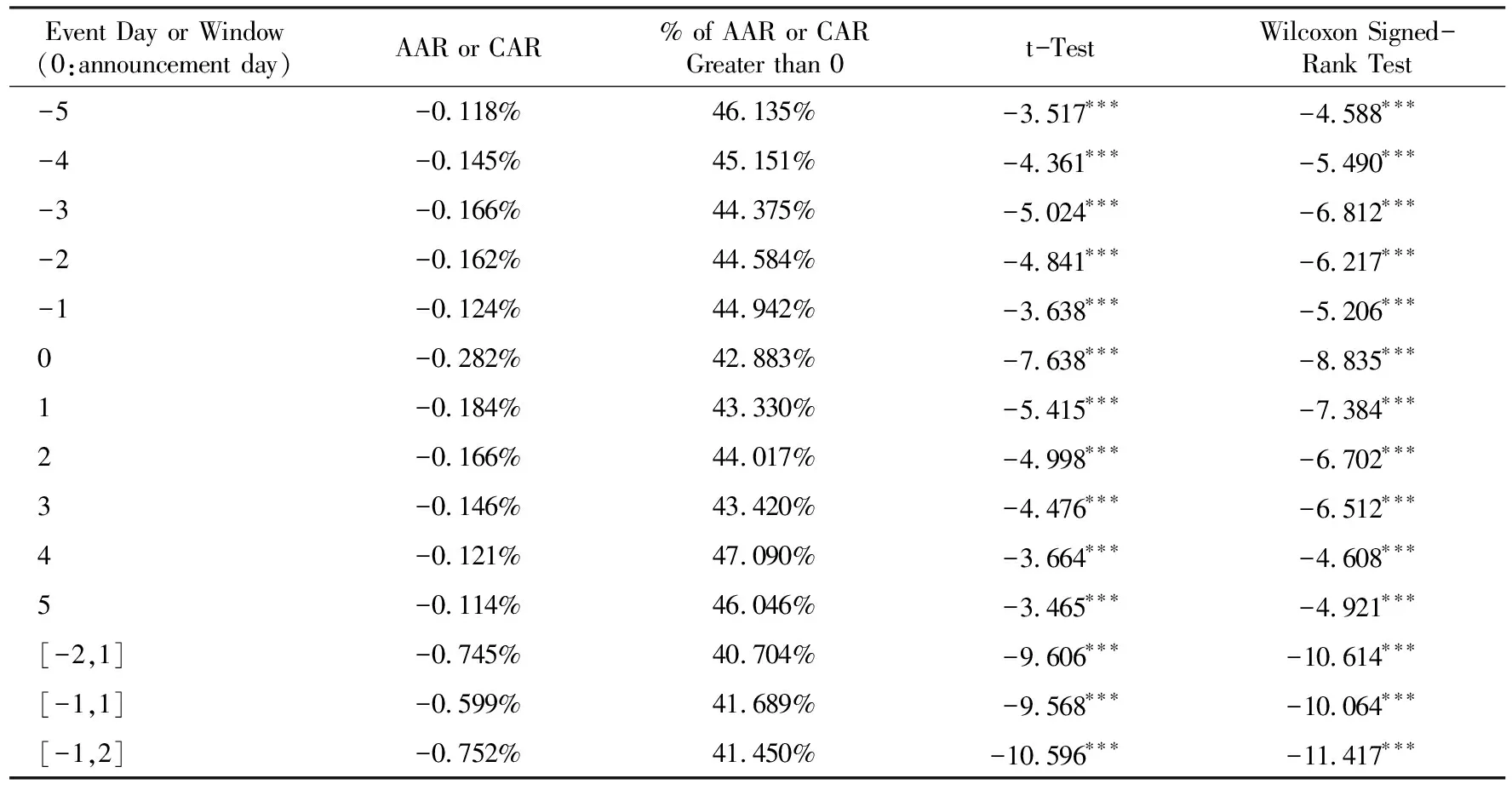

表1列示了银行贷款公告日附近的资本市场反应,我们考察了公告发布前后5个交易日的市场反应。从中可见,公告日附近收益率全部为负,其中贷款公告日(即第0天)的负收益最大为-0.282%。并且,公告日附近收益率为正的贷款公告的比例均小于50%,贷款公告日的收益率为正的贷款公告的比例最低为42.88%。我们对每个交易日的收益率与0进行T检验,结果发现各个交易日的收益率均显著异于0且小于0。威尔科克森符号秩检验(Wilcoxon Signed-Rank Test)结果也显示出现负收益的能量级显著高于正收益的能量级。为尽量减少其他因素对贷款公告窗口收益的影响,我们考察了[-2,1]、[-1,1]、[-1,2]三个较短的时间窗口,结果表明三个窗口的累计超额收益都显著为负。

表1 银行贷款公告窗口收益

注:*、**、***分别表示在0.10、0.05、0.01以下水平统计显著。

(二)描述性统计与相关分析

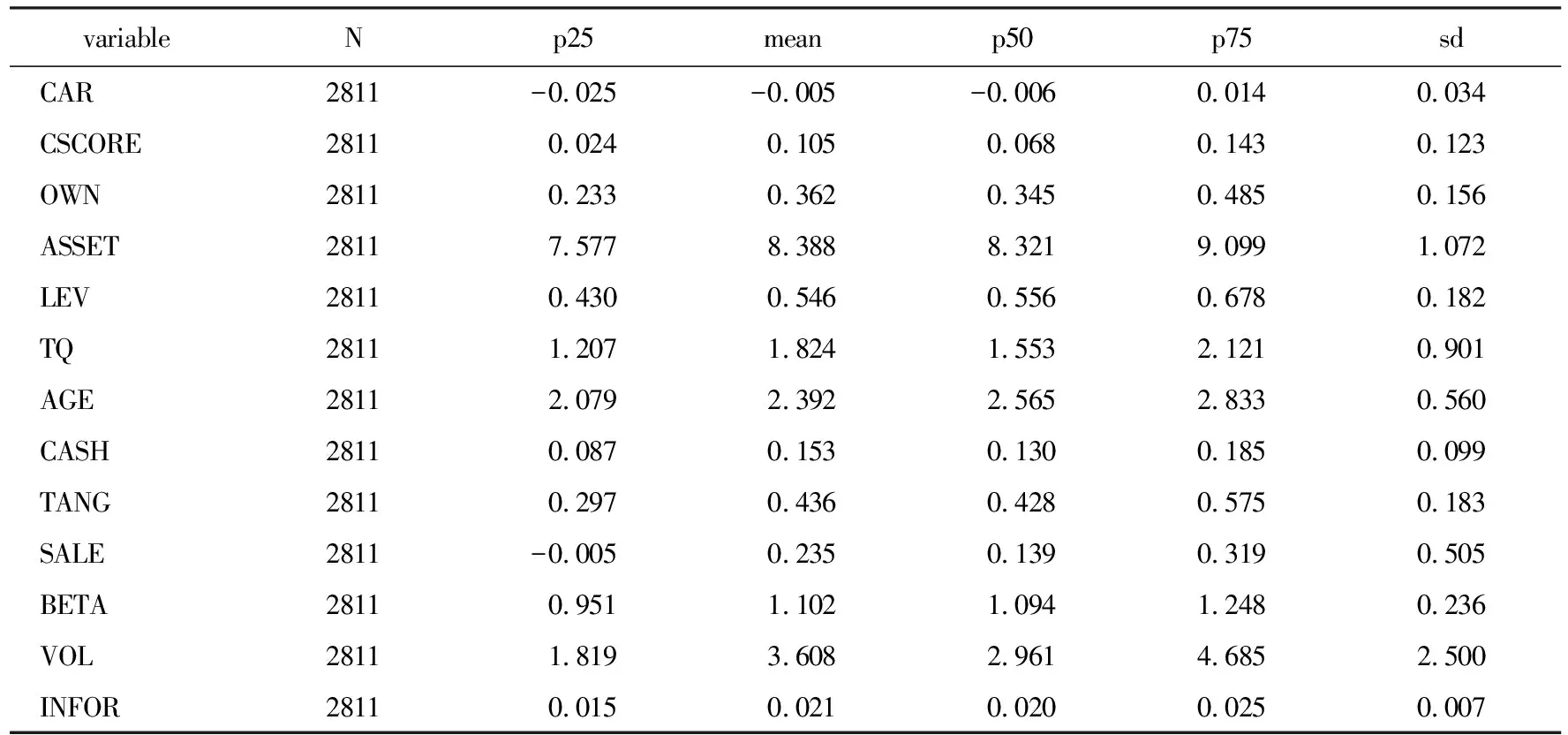

表2列示了本文主要变量观测值的描述性统计,所有的连续变量均在上下1%的水平上进行了Winsorize处理。其中,因变量为贷款公告期累计超额收益CAR,其均值为-0.005,大于中位数-0.006,基本呈正态分布。并且,我们发现贷款公告期累计超额收益的均值与中位数都为负,这说明贷款公告向市场传达了负面消息,这与Bailey et al.(2011)的研究结论是一致的。自变量为会计稳健性指数CSCORE,其均值为0.105,大于其中位数0.068,表明样本呈现右偏。这一结果与Khan et al.(2009)的研究基本一致。控制变量的分布情况也与已有研究基本一致。表3是变量间的相关系数,贷款公告期累计超额收益CAR与会计稳健性CSCORE正相关,并且在5%以下水平统计显著。这说明会计稳健性越高,贷款公告期累计超额收益越高,即会计稳健性能够削弱银行贷款公告的负面影响。这些结果初步验证了基本假设H1。

表2 描述性统计

表3 相关性分析

注:*、**、***分别表示在0.10、0.05、0.01以下水平统计显著。

(三)会计稳健性模型结果

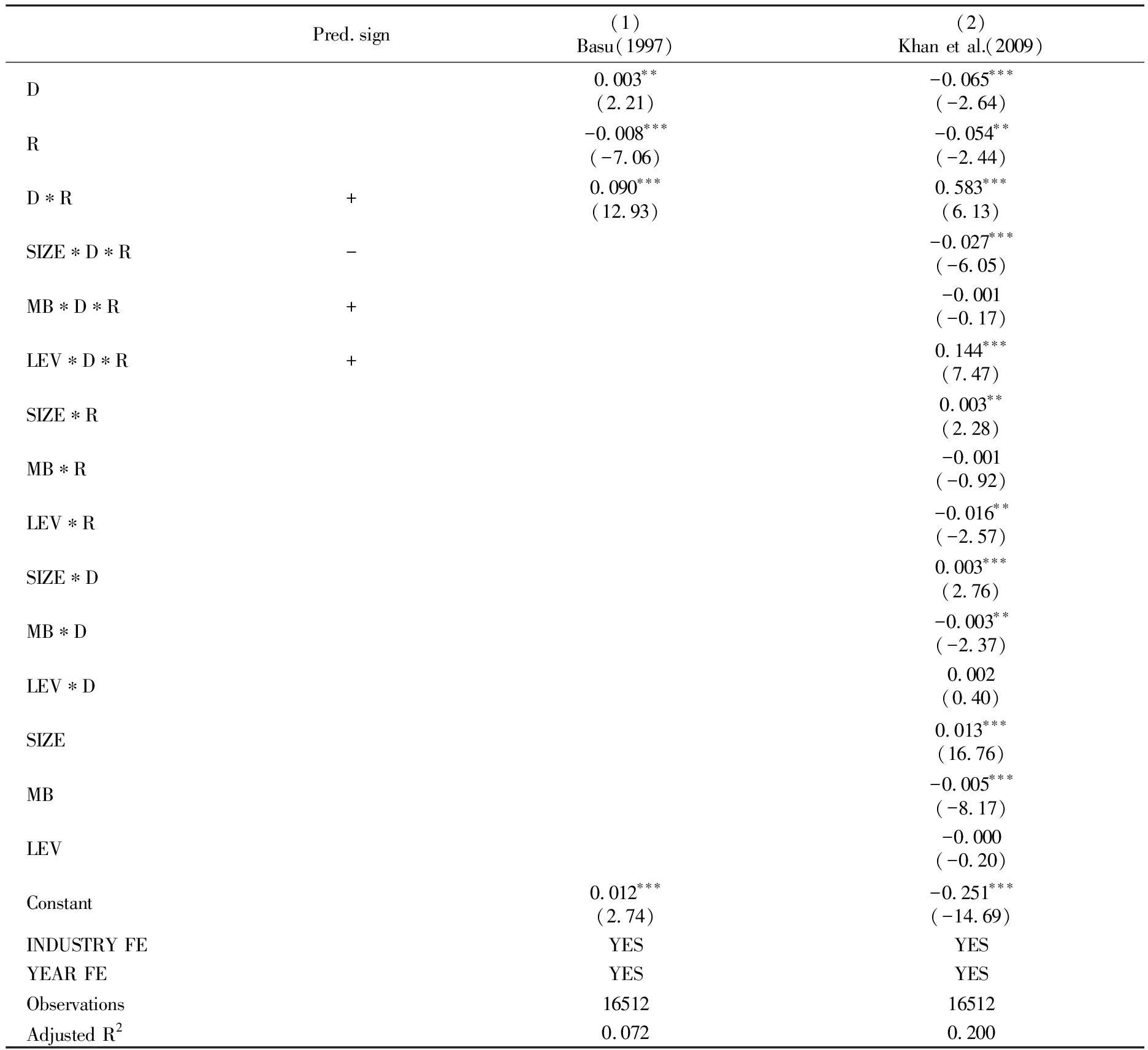

表4会计稳健性模型的回归结果,其中列(1)是Basu(1997)计量会计稳健性的模型的回归结果,列(2)是Khan et al.(2009)在Basu模型的基础上进行修正之后得到的模型的回归结果。

表4 会计稳健性模型结果

注:括号内为T值;*、**、***分别表示在0.10、0.05、0.01以下水平统计显著。

由表4可知,在两个模型中,交互项D*R的系数都在1%的水平上显著为正,说明我国上市公司存在会计稳健性,这一结果与李增泉等(2003)的结论完全一致。在Khan et al.(2009)的模型中,我们预测交互项MB*D*R的系数应该为正,而实证结果与预测不一致,这很可能是“缓冲问题”导致的,即在短期内存在大量未确认的资产价值增值,降低了及时确认资产损失的必要性,所以市账比与会计稳健性负相关(Khan et al.,2009)。

(四)基本模型结果

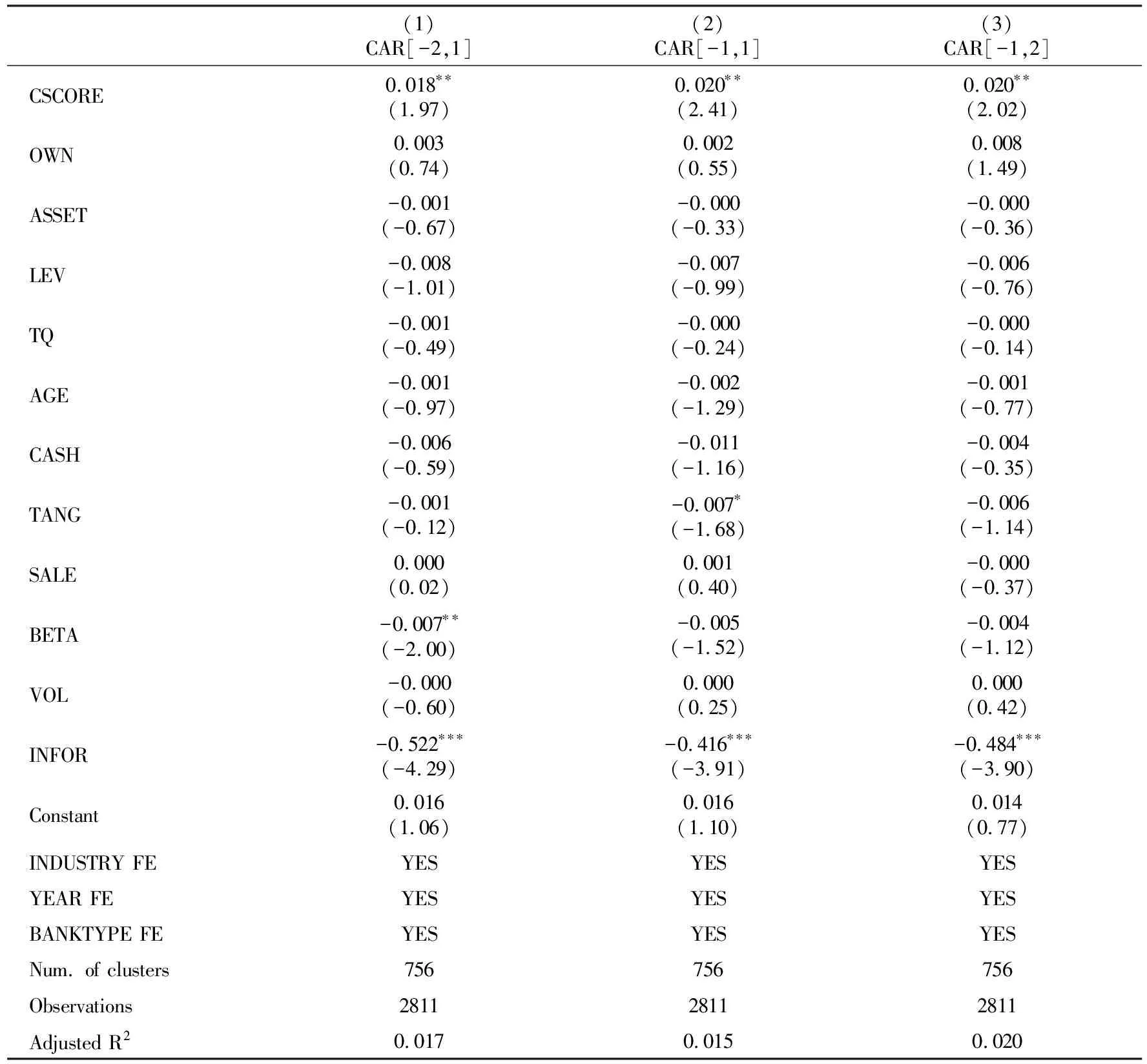

表5是会计稳健性对贷款公告期累计超额收益影响的基本模型回归结果,其中第(1)、(2)、(3)列分别对应的时间窗口是[-2,1]、[-1,1]、[-1,2]。为了排除其他因素的干扰,我们控制了代表企业特征、市场特征的变量,控制了年度、行业和贷款银行类型的固定效应,并且在公司层面上进行了聚类分析。在三个模型中,会计稳健性CSCORE的回归系数都在5%及以下水平上显著为正,说明会计稳健性越高,贷款公告期累计超额收益越高,即会计稳健性能够削弱银行贷款公告的负面影响,减小银行贷款公告的负向市场反应。因此,本文提出的假设H1成立。

表5 会计稳健性与贷款公告期累计超额收益

注:括号内为T值;*、**、***分别表示在0.10、0.05、0.01以下水平统计显著。

(五)分组检验结果

1.股权分置改革、会计稳健性与贷款公告期累计超额收益

表6是我们按照股权分置改革完成前后进行分组检验的结果,我们将2005—2008年视为股权分置改革完成前,2009—2014年视为股权分置改革完成之后。从中可见,股改前后会计稳健性CSCORE的回归系数都在5%以下水平显著为正,这说明股权分置改革前后提高会计稳健性都能削弱银行贷款的负面影响,减小贷款公告的负向市场反应。进一步的系数差异性检验结果表明,股改前后会计稳健性对贷款公告期累计超额收益的回归系数存在显著差异,且股改前会计稳健性的回归系数大于股改后。这说明相对于股改后,股改前会计稳健性对贷款公告期累计超额收益影响更大。因此,本文提出的假设H2成立。

表6 股权分置改革、会计稳健性与贷款公告期累计超额收益

注:括号内为T值,在公司层面上进行了cluster修正;*、**、***分别表示在0.10、0.05、0.01以下水平统计显著。

2.产权性质、会计稳健性与贷款公告期股东收益

表7是基于企业产权性质进行分组检验的结果,我们按照企业最终控制人类型将企业分为国有企业和民营企业。由表可见,在民营企业中会计稳健性CSCORE的回归系数不显著,这说明在民营企业中会计稳健性对贷款公告市场反应并无显著影响。但在国有企业中会计稳健性CSCORE的回归系数在1%以下水平显著为正,这说明在国有企业中提高会计稳健性都能削弱银行贷款的负面影响,减小贷款公告的负向市场反应。系数差异性检验的结果接近于显著。以上结果表明,相对于民营企业,在国有企业中会计稳健性对贷款公告期累计超额收益影响更明显。因此,本文提出的假设H3成立。

表7 产权性质、会计稳健性与贷款公告期累计超额收益

注:括号内为T值;*、**、***分别表示在0.10、0.05、0.01以下水平统计显著。

(六)稳健性检验

为了使本文逻辑与结论更加稳健,我们进行了一系列稳健性检验*限于篇幅,本文没有列示相关的稳健性检验结果,如有兴趣,请邮件索取。。(1)为排除公司财务状况异常的影响,我们在剔除销售收入增长率小于0或大于100%、资产负债率高于80%的样本后再次进行了检验。(2)为排除会计信息质量较差的样本,我们选择经“四大”审计的公司样本重新进行了检验。(3)为排除贷款银行的差异,我们选择16家上市银行的贷款样本进行了再次检验。(4)为排除银企关联的影响,我们剔除了存在银企关联(上市公司高管有银行背景或持有贷款银行的股份)的样本,重新进行了检验。(5)为排除银行贷款特征的影响,我们在剔除贷款金额、贷款期限上下10%的样本后重新进行了检验。以上检验结果均表明,本文的基本假设H1依然成立。

五、结论与启示

本文运用事件研究法再次检验了银行贷款的资本市场反应,结果显示,我国银行贷款公告存在显著为负的市场反应。基于有效市场假说,银行贷款的确带来了一定的负面影响。原因在于,我国市场经济仍处于发展阶段,政府干预与企业“预算软约束”等问题依然突出,致使银行难以发挥有效的监管作用。此外,银行贷款带来宽裕的现金流反而提高了代理成本与企业风险,使得资本市场给予了负面反应。因此,只有不断深化改革,处理好政府与市场的关系,减少不必要的行政干预,改善法律与制度环境,才能更好地发挥银行职能,提高资源配置效率。

本文还探究了会计稳健性对贷款公告市场反应的影响,以2005—2014年我国A股上市公司的数据为样本,结果发现会计稳健性能够有效提高贷款公告期累计超额收益,即稳健的会计信息有利于缓解银行贷款的负面影响,减小贷款公告的负向市场反应。这说明会计稳健性能够在现行的法律与制度环境下发挥积极作用,提高资源配置效率。进一步分组检验的结果显示,股改之前会计稳健性的作用更明显,国有企业中会计稳健性的作用更明显。这首先说明不同情境下,会计稳健性发挥的作用存在差异,代理成本越高、企业风险越大的环境下会计稳健性的作用越明显。其次,这也从侧面表明,股权分置改革有效地缓解了企业的代理问题,降低了企业风险,国有企业的逐步私有化有利于提高市场效率。

参考文献:

陈信元,黄俊. 2016. 股权分置改革、股权层级与企业绩效[J]. 会计研究(1):56-62.

黄晶,陈孟工,包文卿,等. 2011. 股权分置改革能抑制控股股东过度投资行为吗[J]. 财经研究(10):26-36.

姜国华,岳衡. 2005. 大股东占用上市公司资金与上市公司股票回报率关系的研究[J]. 管理世界(9):119-126.

姜英兵,于彬彬. 2013. 股权分置改革影响控股股东的现金持有偏好吗[J]. 会计研究(4):58-65.

李增泉,卢文彬. 2003. 会计盈余的稳健性:发现与启示[J]. 会计研究(2):19-27.

廖理,张学勇. 2008. 全流通纠正终极控制者利益取向的有效性:来自中国家族上市公司的证据[J]. 经济研究(8):77-89.

刘星,吴先聪. 2011. 机构投资者异质性、企业产权与公司绩效:基于股权分置改革前后的比较分析[J]. 中国管理科学(5):182-191.

唐雪松,周晓苏,马如静. 2007. 上市公司过度投资行为及其制约机制的实证研究[J]. 会计研究(7):44-52,96.

杨清香,俞麟,胡向丽. 2010. 不同产权性质下股权结构对投资行为的影响:来自中国上市公司的经验证据[J]. 中国软科学(7):142-150.

翟胜宝,张胜,谢露,等. 2014. 银行关联与企业风险:基于我国上市公司的经验证据[J]. 管理世界(4):53-59.

张兆国,何威风,闫炳乾. 2008. 资本结构与代理成本:来自中国国有控股上市公司和民营上市公司的经验证据[J]. 南开管理评论(1):39-47.

AHMED A S, DUELLMAN S. 2007. Accounting conservatism and board of director characteristics: an empirical analysis [J]. Journal of Accounting and Economics, 43(2):411-437.

AHMED A S, DUELLMAN S. 2014. Evidence on the role of accounting conservatism in monitoring managers’ investment decisions [J]. Accounting and Finance, 51(3):609-633.

ALLEN F, QIAN J, ZHANG C Y, et al. 2012. China’s financial system: opportunities and challenges [R]. NBER Working Paper, No. 17828.

BAILEY W, HUANG W, YANG Z. 2011. Bank loans with Chinese characteristics: some evidence on inside debt in a State-Controlled banking system [J]. Journal of Financial and Quantitative Analysis, 46(6):1795-1830.

BALAKRISHINAN K, WATTS R L, ZUO L. 2016. The effect of accounting conservatism on corporate investment during the global financial crisis [J]. Journal of Business Finance and Accounting, 43(5-6):513-542.

BASU S. 1997. The conservatism principle and the asymmetric timeliness of earnings [J]. Journal of Accounting and Economics, 24(1):3-37.

BEATTY A, WEBER J, YU J J. 2008. Conservatism and debt [J]. Journal of Accounting and Economics, 45(2-3):154-174.

BEST R, ZHANG H. 1993. Alternative information sources and the information content of bank loans [J]. The Journal of Finance, 48(4):1507-1522.

BIDDLE G, MA M, SONG F. 2011. The risk management role of accounting conservatism for operating cash flows [R]. Working Paper, University of Hong Kong.

CHEUNG Y W, CHINN M D, FUJII E. 2005. Dimensions of financial integration in greater China: money markets, banks and policy effects [J]. International Journal of Finance & Economics, 10(2):117-132.

DIAMOND D W. 1984. Financial intermediation and delegated monitoring [J]. The Review of Economic Studies, 51(3):393-414.

FAMA E F, FRENCH K R. 2002. Testing trade-off and pecking order predictions about dividends and debt [J]. The Review of Financial Studies, 15(1):1-33.

FRANCIS B, HASAN I, WU Q. 2013. The benefits of conservative accounting to shareholders: evidence from the financial crisis [J]. Accounting Horizons, 27(2):319-346.

GIGLER F, KANODIA C, SAPRA H, et al. 2009. Accounting conservatism and the efficiency of debt contracts [J]. Journal of Accounting Research, 47(3):767-797.

HUI K W, MATSUNAGA S, MORSE D. 2009. The impact of conservatism on management earnings forecasts [J]. Journal of Accounting and Economics, 47(3):192-207.

JACKSON S B. 2008. The effect of firms′ depreciation method choice on managers′ capital investment decision [J]. The Accounting Review, 83(2):351-376.

JENSEN M C. 1986. Agency costs of free cash flow, corporate finance and takeovers [J]. American Economic Review, 76(2):323-330.

JENSEN M C, MECKLING W H. 1976. Theory of the firm: managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics, 3(4):305-360.

KHAN M, WATTS R L. 2009. Estimation and empirical properties of a firm-year measure of accounting conservatism [J]. Journal of Accounting and Economics, 48(2):132-150.

KIM J B, ZHANG L. 2016. Accounting conservatism and stock price crash risk: firm level evidence [J]. Contemporary Accounting Research, 33(1):412-441.

KIM Y, LI S, PAN C, et al. 2013. The role of accounting conservatism in the equity market: evidence from seasoned equity offerings [J]. The Accounting Review, 88(4):1327-1356.

KOONCE L, LIPE M G, MCANALLY M L. 2005. Judging the risk of financial instruments: problems and potential remedies [J]. The Accounting Review, 80(3):871-895.

LAFOND R, WATTS R L. 2008. The information role of conservatism [J]. The Accounting Review, 83(2):447-478.

LARA J M G, OSMA B G, PENALVA F. 2016. Accounting conservatism and firm investment efficiency [J]. Journal of Accounting and Economics, 61(1):221-238.

MEGGINSON W L, NETTER J M. 2001. From State to market: a survey of empirical studies on privatization [J]. Journal of Economic Literature, 39(2):321-389.

MONAHAN S J. 2005. Conservatism, growth and the role of accounting numbers in the fundamental analysis process [J]. Review of Accounting Studies, 10(2-3):227-260.

MYERS S C, MAJLUF N S. 1984. Corporate financing and investment decisions when firms have information that investors do not have [J]. Journal of Financial Economics, 13(2):187-221.

PINKOWITZ L R, WILLIAMSON R. 2003. Why do firms in countries with poor protection of investor rights hold more cash [R]. Working Paper, Georgetown University.

STULZ R M. 1990. Managerial discretion and optimal financing polices [J]. Journal of Financial Economics, 26(1):3-27.

WATTS R L. 1993. A Proposal for research on conservatism [R]. Working Paper, University of Rochester (Presented at American Accounting Association National Meeting, SanFrancisco, CA).

WATTS R L. 2003. Conservatism in accounting part I: explanations and implications [J]. Accounting Horizons, 17(3):207-221.