新常态下中国CPI与PPI的趋势性特征及其“虚假背离”分析

2018-07-03刘金全

刘金全 张 龙

(吉林大学 1.数量经济研究中心 2.商学院,吉林 长春 130012)

消费者价格指数 (CPI) 与生产者价格指数 (PPI) 作为反映物价水平与市场景气的主要指标,一直都是制定宏观经济调控政策的主要参考,维持CPI与PPI在合理区间内波动是中央银行实施货币政策的重要目标。依据上下游价格的传导和反馈机理,CPI与PPI理应同向变动,但近年来中国的CPI与PPI多次出现“背离”式增长,尤其以2012年2季度至2016年3季度的“背离”特征较为明显,CPI呈现持续低位上涨而PPI呈现连续下跌态势,此时,中央银行如果实行适度紧缩的货币政策,可以迫使CPI下降,但PPI将加速下跌,经济增长难以保证,而中央银行如果实行适度宽松的货币政策,可以促使PPI上升,但CPI将加速上升,经济系统可能出现恶性通货膨胀,中央银行的货币政策似乎难以兼顾,调控物价水平的功能受到一定制约,不再具有调控政策的双重有效性。

新常态下,中国的CPI与PPI“背离”式增长成为一种典型特征,为了破解中央银行物价水平调控政策双重有效性的“货币政策之谜”,必须全面、深人理解中国CPI与PPI“背离”的内在机理。

一、相关文献回顾

CPI与PPI作为衡量通货膨胀和通货紧缩的重要指标,二者之间的传导机制一直是宏观经济的重点研究领域,相关研究主要集中在二者之间的因果关系与传导顺序,由于研究方法、研究视角等不同,所得结论也不尽相同。

有些研究认为CPI与PPI的价格传导机制符合“生产链传递理论”,二者之间存在PPI向CPI的单向传导机制,这意味着PPI与CPI之间存在上游生产价格向下游消费价格的传导机制,生产要素的价格上涨 (下跌) 可以通过成本转嫁促使消费价格上涨 (下跌),PPI变动领先于CPI变动,PPI变动是CPI变动的格兰杰原因,供给因素成为影响物价水平的主导因素,经济系统存在“成本推动型通货膨胀”的风险,通货膨胀治理需要“供给调控”(蔡风景 等,2008;杨灿 等,2013;杨子晖 等,2013、2014;张军涛 等,2016)。

有些研究认为价格传导机制遵循“引致需求理论”,存在CPI向PPI的单向传导机制,这意味着CPI与PPI之间存在下游消费价格向上游生产价格的倒逼机制,CPI变动领先于PPI变动,CPI变动是PPI变动的格兰杰原因,需求因素成为影响物价水平的主导因素,经济系统存在“需求拉动型通货膨胀”的风险,通货膨胀治理需要“需求调控”(贺力平 等,2008、2010;董直庆 等,2009;王辉 等,2013;苗杨 等,2014)。

有些研究认为CPI与PPI存在双向传导机制,这意味着“生产链传递理论”与“引致需求理论”并不是非此即彼,一方面上游生产价格对下游消费价格具有动态传递效应,另一方面下游消费价格对上游生产价格存在反向传导的倒逼机制,CPI与PPI互为格兰杰原因,通货膨胀治理需要“供给调控”和“需求调控”协调配合 (张成思,2010;桂文林 等,2011;崔惠民 等,2012;王晓芳 等,2013;刘康,2014;孙坚强 等,2016)。

此外,还有文献对CPI与PPI之间的“背离”关系进行了特定视角下的解析,主要从价格指数门限值、国际大宗商品价格、财政政策、货币政策、国际商品价格等角度分析二者之间出现“背离”的原因 (Karim et al.,2011;Mishra et al.,2012;龙少波 等,2016;邹静娴,2016;刘金全、张都,2017;吕捷 等,2015)。

综上,可以发现,已有文献大多基于局部均衡视角分析CPI与PPI之间的传导关系,得出CPI与PPI之间可能存在非单向、非线性的价格传导关系,但还存在一些不足之处,如多数文献忽略了其他宏观变量对CPI与PPI传导效应的影响,基于同序列的CPI与PPI数据甚至推演出相反结论,且大部分文献在未对CPI与PPI的趋势性特征进行描述性分析的前提下一味强调运用复杂的实证方法分析CPI与PPI的传导机制,缺乏CPI与PPI波动的现实经济背景与微观基础,而个别文献对CPI与PPI“背离”成因的研究也并未对二者之间的“虚假”表象和“反转”进行深入分析。有鉴于此,本文在已有研究成果基础上,总结中国的CPI与PPI“背离-修复”式增长特征,并对CPI与PPI的动态特征及趋势性转变进行描述性分析,运用动态随机一般均衡 (DSGE) 模型对CPI与PPI“背离”及“反转”进行理论与实证分析。

二、中国CPI与PPI的趋势性特征与背离现象

图1 GDP、CPI与PPI增长率趋势图

数据来源:中经网统计数据库。

结合中国经济运行态势及研究需要,本文以2006年1季度至2017年3季度为研究区间,具体划分为2006年1季度至2008年4季度 (阶段1)、2009年1季度至2009年4季度 (阶段2)、2010年1季度至2012年1季度 (阶段3)、2012年2季度至2016年3季度 (阶段4)、2016年4季度至2017年3季度 (阶段5) 五个阶段,分析GDP季度增长率、CPI季度增长率与PPI季度增长率表现出的典型化特征。

由图1可知,2006年1季度至2017年3季度,GDP增长率与CPI增长率相对稳定,增长率平均落差较小 (3.84%、3.18%),中国经济增长“L型”拖平长尾态势逐步明晰,PPI增长率波动较大,增长率平均落差较大 (5.82%),CPI增长率与PPI增长率交替出现阶段性不同步现象,阶段2和阶段4出现CPI正增长和PPI负增长的“背离”现象,阶段5以来出现PPI的恢复性上涨局面。虽然阶段2和阶段4均出现了CPI与PPI“背离”式增长,但“背离”原因似乎不同,这种差异性使CPI与PPI的“背离”成因显得更加复杂;同时,也可以发现这种“背离”式增长均通过PPI增长率的快速反应得到了有效调整,CPI与PPI回归符合经济理论的同步增长,且并未对经济增长产生较大负面效应。

总之,从图1来看,2006年1季度至2017年3季度,中国的GDP、CPI与PPI均表现出一定的波动性。新常态下,中国的GDP增长率呈现出“正态”拖尾特征,CPI增长率与PPI增长率均有一定波动性,且二者波动幅度有所不同,CPI增长率的峰位下降,谷位上升,呈现出拖平长尾增长的新态势,而PPI相对于CPI波动更为明显,呈现出缓落陡起的特征,CPI增长率与PPI增长率之间存在阶段性“背离”增长现象,这种“背离”部分原因可能归结于近期国家的去产能政策和宏观审慎政策的倡导。就整个研究区间来看,CPI增长率与PPI增长率的波峰、波谷仍然大致对应,二者之间的传导机制仍然有效。因此,本文认为,中国CPI增长率与PPI增长率之间的这种“背离”某种程度上可以看成是“虚假背离”。

三、中国CPI与PPI之间的“虚假背离”关系分析

鉴于DSGE模型涵盖冲击的短期和长期效果且具有良好的微观基础和宏观支撑,结合PPI的上游生产价格加成特点、CPI的下游消费偏好冲击特点,参考郑挺国等(2016)的研究,本文构建包括家庭、厂商和中央银行等行为主体的DSGE模型,基于消费偏好冲击和价格加成冲击视角,对中国CPI与PPI的“背离”关系进行结构性分析。

(一)模型构建

家庭通过向中间产品厂商提供劳动力获得工资和企业分配的利润,通过购买最终产品厂商生产的产品完成消费;中间产品厂商利用家庭提供的劳动生产中间产品,通过向最终产品厂商出售中间产品获得收益;最终产品厂商利用中间产品生产最终产品,通过向家庭等消费者出售最终产品获得收益;中央银行根据泰勒规则执行货币政策,调控宏观经济运行。各主体的行为与约束方程如下:

1.家庭

假定经济社会存在连续的家庭且满足无限期存活特征,消费、实际货币持有量、债券持有量与劳动供给量影响家庭效用现值。考虑到中国居民具有较强的消费惯性 (马文涛 等,2011),且中国的劳动供给弹性较低 (李春吉 等,2010),设定效用函数为劳动供给的线性形式,代表性家庭的效用函数为:

(1)

Ct+Bt/PtRr+Mt/Pt≤(Mt-1+Bt-1+WtNt+Dt)/Pt

(2)

其中,Bt为家庭的名义债券期末余额,Rt为名义债券利率,Wt为家庭的名义工资,Dt为家庭从中间厂商获得的利润。代表性家庭关于最终消费、家庭提供的劳动力、名义债券期末余额和实际货币持有量的最优条件分别为:

(3)

(4)

(5)

(6)

其中,λt为拉格朗日乘子,表示消费的边际效用。需要说明的是:由于劳动供给弹性较低,代表性家庭关于劳动力的最优条件中不含Nt,关于名义债券期末余额的最优条件反映了代表性家庭放弃1单位当期消费引起的当期效用损失,且在数值上一定等于减少当期消费保留到下期的货币用来购买下期债券的债券价值当期效用贴现。

2.厂商

最终产品厂商利用中间产品厂商生产的产品生产最终产品,生产函数为:

(7)

(8)

其中,Pt为最终产品价格,Pt(i)为中间产品价格。由式(7)、(8)得中间产品需求函数:

(9)

假定最终产品厂商处在完全竞争市场,由完全竞争市场“零利润”原则可得:

(10)

假定中间产品厂商处在垄断竞争市场并生产异质性产品,中间产品厂商的生产函数:

Yt(i)=AtNt(i)

(11)

(12)

其中,Dt(i)/Pt为中间产品厂商i分配给家庭的利润。中间产品厂商i面临的约束条件为:

(13)

(14)

此外,参考Ireland(2004) ,本文定义产出缺口xt=Yt/Qt,社会计划者通过选择潜在产出以及分配家庭劳动最大化其社会福利,社会福利函数为:

(15)

其中,Qt为潜在产出。由式(7) 、(11)得社会计划者的约束条件:

(16)

根据式(15)、(16),可以得到潜在产出社会计划者的福利最大化一阶条件为:

(17)

ut=ηtAt

(18)

3.中央银行

考虑到中国的货币政策存在“单工具”、“多工具”、“单目标”、“多目标”等多种规则形式,不同目标不同周期下的货币政策规则存在差异,加之“宏观审慎”地位的逐步提升,中国的货币政策愈显复杂,鉴于(泰勒规则)及其衍生形式为基础的价格型货币政策能够通过“财富效应”和“托宾q效应”解释多数金融波动和经济现象,在拉动经济增长、防控通货膨胀、提高就业和促进公共经济发展上优于数量型货币政策 (庄子罐 等,2016),结合本文主要分析新常态以来中国的CPI与PPI运行态势的主要目标,设定中央银行根据泰勒规则执行货币政策,利率对通货膨胀率与产出增长率做出反应,相应反应系数为ρπ和ρg,具体表达式为:

(19)

(二)数据选取与参数校准

鉴于研究目标和数据的可获得性,本文选取1997年1季度至2017年3季度的通货膨胀率和产出增长率为观测变量,所用数据主要来源于中经网统计数据库,DSGE模型相关变量数据均经过TS季节调整、HP滤波去趋势,且通过了平稳性检验。

在进行数据分析之前,需要对模型中的相关参数进行估计或校准。其中,价格调整成本参数ϑ校准为0.19 (仝冰,2017);消费惯性参数h校准为0.7 (刘金全 等,2017);通货膨胀率季度稳态值、利率季度稳态值、产出增长率季度稳态值和效用贴现因子经相关数据计算分别校准为0.014、0.031、0.023和0.99。其余结构性参数,通过Matlab 2017a进行贝叶斯估计。参数估计与校准结果如表1所示。

表1 模型参数估计

注:***、**和*分别表示在1%、5%和10%的水平上显著。

由表1可知,所有变量均通过显著性检验,产出增长率系数和通货膨胀率系数分别在1%和5%水平上通过显著性检验,说明中央银行货币政策盯住产出增长率和通货膨胀具有一定合理性。从反应系数上看,价格加成冲击反应系数和消费偏好冲击的反应系数分别为0.24和0.26,说明价格加成冲击和消费偏好冲击的持续性可能比较相近;从标准差上看,价格加成冲击和消费偏好冲击的标准差分别为0.11和0.009,说明短期内价格加成冲击相对于消费偏好冲击对经济波动的解释力度更大。

(三)脉冲响应分析

1.消费偏好冲击的经济效应

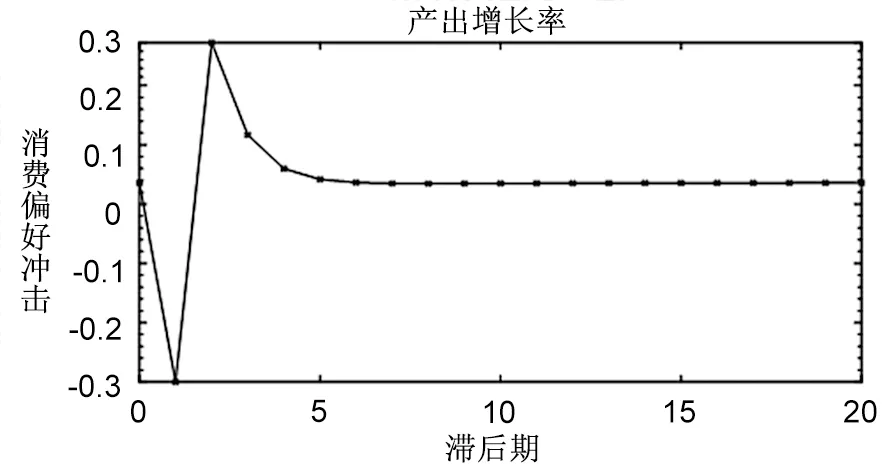

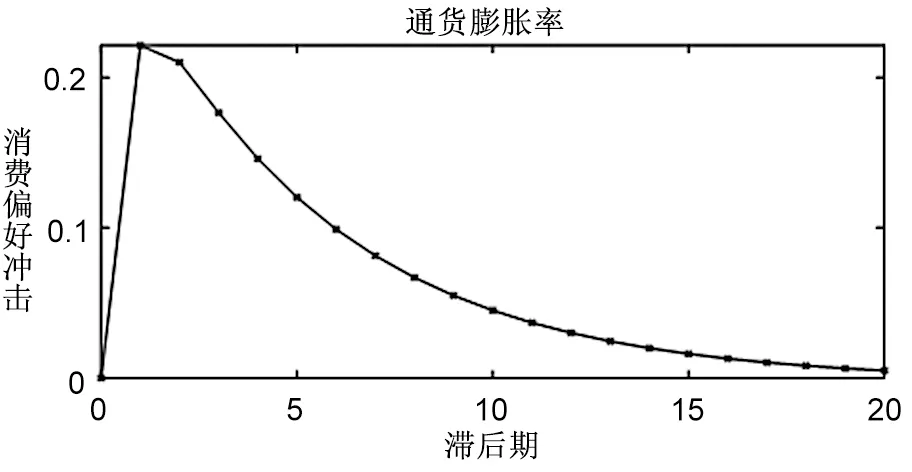

由图2可看到,1单位正向的消费偏好冲击使产出增长率呈现出“陡降-陡升-缓降”的“负→正→零”冲击特征。1单位正向的消费偏好冲击会使得消费者在短时间内找不到合适的产品进行消费,从而带来1季度产出增长率的下降,响应极小值为-0.29,但消费偏好冲击会使家庭当期消费的边际效用提高,家庭增加当期的消费有利于提高家庭效用,当期消费的增加引起CPI上升,进而带来2季度产出增长率的上升,响应值达到0.33,随着消费偏好冲击预期被有效认知,产出增长率于第6个季度下降到稳态值附近,脉冲响应函数呈现截尾走势,冲击发生后响应收敛性较好。

根据图2,1单位正向的消费偏好冲击使通货膨胀率呈现出“陡升-缓降”的“正→零”冲击特征。1单位正向的消费偏好冲击会提高当期的消费边际效用,家庭增加当期消费水平以提高自身效用水平,带来总需求增加,进而提高物价水平,膨胀率最大响应值发生后第2季度,响应值为0.23,通货膨胀率于第18个季度下降到稳态值附近,脉冲响应函数呈现“倒V”型拖尾走势,冲击发生后响应收敛性较好。

图2 产出和通货膨胀对消费偏好冲击的脉冲响应

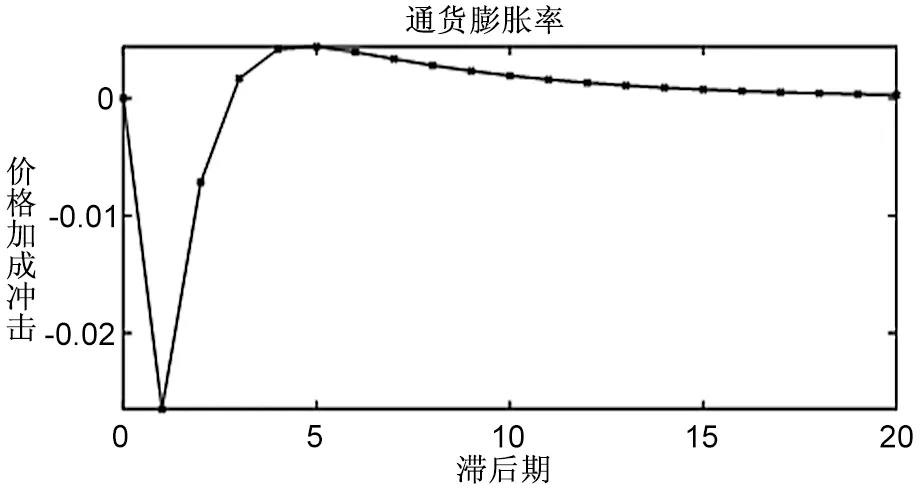

图3 产出和通货膨胀对价格加成冲击的脉冲响应

2.价格加成冲击的经济效应

根据图3,1单位正向的价格加成冲击使产出增长率呈现出“陡升-陡降-缓增”的“正→负→零”冲击特征。当经济系统发生1单位正向价格加成冲击时,由于中间产品厂商存在较强投机心理且掌握“完全信息”,可能采取增加短期生产的“隐蔽行动”,进而带来1季度产出增长率的短暂上升,最大响应值达到0.19,但随着信息公开,这种短期增加生产的行为不再具有“隐蔽性”,中间产品厂商价格加成增加带来中间产品的供给下降,从而引起PPI下降,生产的下降带来2季度产出增长率的下降,最小响应值降到-0.07,由于中间产品厂商和最终产品商场分别处于垄断竞争市场和完全竞争市场,这意味着中间产品厂商只要进行生产就可以获利,由于瞬时预期带来的负面影响会被最终产品市场的有效需求稀释,带来短期消费的逐步增长,经济增长率逐步上扬,并在第9个季度后回到稳态值附近,脉冲响应函数形成“M”型拖尾走势,冲击发生后响应收敛性较好。

根据图3,1单位正向的价格加成冲击使通货膨胀率呈现“陡降-陡升-缓降”的“负→正→零”冲击特征。当经济系统发生1单位正向的价格加成冲击时,中间产品厂商基于投机心理生产的多余产品需要尽快在最终产品市场销售,中间产品厂商倾向于在短期下调中间产品价格,造成市场价格下降,通货膨胀率响应极小值为-0.02,市场形成温和的通货紧缩,但随着中间产品厂商生产的下降使产品供给下降,物价水平上升,通货膨胀率响应极大值为0.003,带来更为温和的通货膨胀,通货膨胀率于第13个季度下降到稳态值附近,脉冲响应函数形成拖尾走势,冲击发生后响应收敛性较好。

综合来看,1单位正向消费偏好冲击能够促进经济增长,但也会一定程度上带来通货膨胀压力,1单位正向价格加成冲击对经济增长的负面影响较小,尤其是新常态下,中国投资与出口增速逐渐变缓,消费成为拉动经济增长的主要动力,这种负面影响会被无限缩小甚至被政策影响至正向动力,带来的通货膨胀压力较小。从价格加成和消费偏好的冲击衰减周期看,价格加成冲击的衰减周期为11个季度 (经济增长衰减周期为9个季度、通货膨胀衰减周期为13个季度),消费偏好冲击的衰减周期为12个季度 (经济增长衰减周期为6个季度、通货膨胀衰减周期为18个季度),消费偏好冲击相对价格加成冲击具有更强的持续性。结合产出和通货膨胀对消费偏好冲击和价格加成冲击的响应周期、响应极值和收敛性看,并综合考虑PPI的上游生产价格加成特点、CPI的下游消费偏好冲击特点,可知1单位CPI与PPI“背离”冲击对产出和通货膨胀等宏观经济并未产生非对称效应,其中,消费偏好冲击具有良好经济增长效应,价格加成冲击具有良好治理通货膨胀的功效。总体而言,CPI与PPI“背离”冲击具有一定正向宏观经济效应,CPI与PPI的阶段性“背离”实属“虚假背离”,并未对宏观经济产生“外部不经济”。

(四)稳健性分析

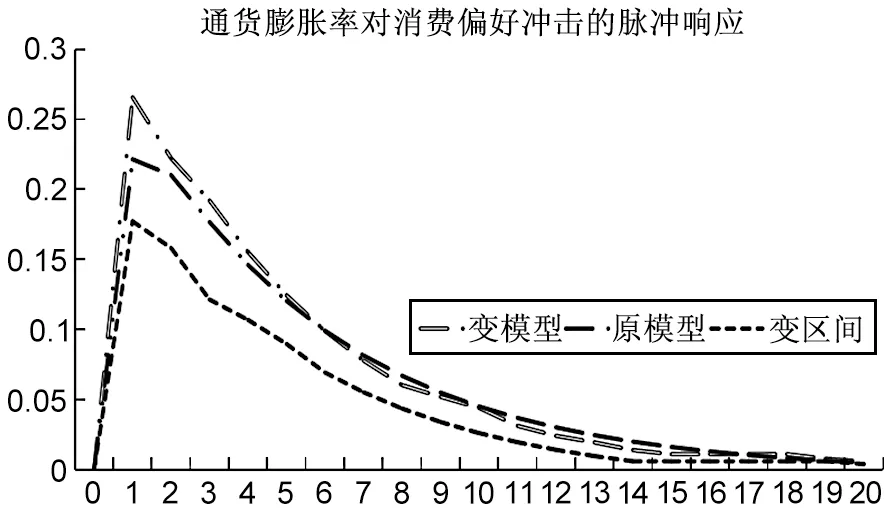

为了检验本文设定的DSGE模型的稳健性,本文通过改变模型设定形式及研究区间分析产出和通货膨胀对消费偏好冲击和价格加成冲击的脉冲响应。

1.模型设定改变

参考张杰平 (2012),考虑家庭效用不受消费习惯影响,代表性家庭的效用函数为:

(20)

其中,β为贴现因子,δ为风险厌恶系数, τ为实际货币持有量倒数,ξ为家庭劳动供给弹性倒数,其他变量与式(1)含义一致。

2.研究区间改变

考虑到本轮金融危机以来世界经济的典型阶段——2007年1季度至2009年3季度为全球金融危机期、2009年4季度至2013年2季度为全球金融危机消化期和2013年3季度至2017年3季度的中国经济新常态期,2007—2017年基本包含了经济运行的一个完整周期,因此,本文选取2007年1季度至2017年3季度为研究区间,运用DSGE模型分析产出和通货膨胀对消费偏好和价格加成冲击的脉冲响应,以检验本文DSGE模型的稳健性。

图4 模型稳健性分析下产出和通货膨胀对消费偏好和价格加成冲击的脉冲响应

限于篇幅,本文未对具体参数估计结果等进行详细分析,重点刻画改变模型设定形式和研究区间后产出和通货膨胀受到消费偏好和价格加成冲击的脉冲响应,如图4所示。

由图4可知,改变模型设定形式和研究区间后,产出和通货膨胀对消费偏好和价格加成冲击的脉冲响应走势与原模型中产出和通货膨胀对消费偏好和价格加成冲击的脉冲响应趋势相同,不存在响应异质性,且响应极值和冲击衰减周期较为接近,因此,可以认为本文所构建的DSGE模型具有良好的稳健性。

四、结论、启示及未来研究方向

为了解析新常态下CPI与PPI呈现“背离-反转”式增长的典型化特征及中央银行的货币政策陷阱,本文运用DSGE模型对CPI与PPI“背离”的合理性进行结构性分析,结果表明:

第一,2006年1季度至2017年3季度中国的CPI增长率相对稳定,平均落差较小,PPI增长率波动较大,平均落差较大,且CPI增长率背离相对于PPI增长率背离波动更为明显,CPI增长率与PPI增长率出现阶段性不同步现象,分别呈现出拖平长尾增长和缓落陡起的趋势性特征,两者之间出现“背离”式增长现象,但无论是增长率落差还是增长率背离均在一定时期内得到了有效调整,CPI增长率与PPI增长率回归符合经济理论的同步增长,两者之间的传导机制仍然有效,并未对经济增长产生较大负面效应。

第二,CPI增长率与PPI增长率的阶段性“背离”实属“虚假背离”,并未对经济增长、通货膨胀产生“外部不经济”。消费偏好冲击与价格加成冲击分别体现了CPI增长率上升与PPI增长率下降的冲击情形,面对供给冲击 (价格加成冲击) 或需求冲击 (消费偏好冲击) ,产出增长率都会随着有效预期最终趋于稳态值,从经济增长的视角看,中国CPI增长率与PPI增长率之间的这种“背离”是“虚假背离”,两者的动态演进达到“弱帕累托最优”状态。

第三,有效的供给和需求管理可以起到很好的经济稳定器作用。通过比较消费偏好冲击与价格加成冲击对产出增长率和通货膨胀率的冲击效果,可以发现,消费偏好冲击相较于价格加成冲击具有良好的经济增长效应,即需求冲击更利于经济增长,价格加成冲击相较于消费偏好冲击具有良好的治理通货膨胀特征,即供给冲击更便于控制通货膨胀,供给与需求双重管理对于实现宏观经济目标尤为必要,2017年1季度以来PPI的快速“反转”,显示出供给侧结构性改革初具效果,“L”型拖平长尾的经济增长态势下,应树立深化供给侧结构性改革的信心。

总之,消费偏好冲击与价格加成冲击较好地诠释了中国CPI与PPI的阶段性“背离”实属“虚假背离”的事实。供给与需求是经济运行和经济增长的最重要的决定力量 (郭振 等,2017),因此,本文基于供给冲击和需求冲击解析了新常态下中国CPI低速增长、PPI下滑的“虚假背离”情形及其反转路径,且反转路径很好地兼顾了经济增长和通货膨胀。但本文仍然存在一些不足之处,如未将充分就业、国际收支平衡等宏观经济目标纳入分析框架,且未能最终给出经济系统实现“强帕累托最优”状态的合理CPI与PPI。在本文研究基础上,尝试使用SV-TVP-FAVAR模型对CPI与PPI的背离进行三维脉冲响应分析,通过响应维度和响应极值综合衡量CPI与PPI的背离效应,将是一个很好的研究主题。

参考文献:

蔡风景,李元,王慧敏. 2008. CPI、REI、PPI和房地产价格传导研究:来自上海的实证数据[J]. 南方经济(6):57-64.

崔惠民,李文庆. 2012. 基于不确定性视角的PPI与CPI传导关系真相研究[J]. 经济学家(2):13-21.

董直庆,蔡玉程,谢加贞. 2009. CPI和PPI周期协动效应:基于频带分析方法的实证检验[J]. 数量经济技术经济研究(10):125-137.

桂文林,韩兆洲. 2011. PPI与CPI关系及我国通货膨胀治理[J]. 统计研究(9):49-56.

郭振,刘晓娟. 2017. 供给侧结构性改革推进东北地区产业结构调整[J]. 哈尔滨商业大学学报(社会科学版)(1):94-99.

贺力平,樊纲,胡嘉妮. 2008. 消费者价格指数与生产者价格指数:谁带动谁[J]. 经济研究(11):16-26.

贺力平,樊纲,胡嘉妮. 2010. 消费者价格指数与生产者价格指数:对徐伟康商榷文章的回复意见[J]. 经济研究(5):149-154.

李春吉,范从来,孟晓宏. 2010. 中国货币经济波动分析:基于垄断竞争动态一般均衡模型的估计[J]. 世界经济(7):96-120.

刘金全,徐宁,刘达禹. 2017. 资产价格错位与货币政策规则:基于修正Q理论的重新审视[J]. 国际金融研究(5):25-35.

刘金全,张都. 2017. 新常态下CPI与PPI背离的货币成因分析[J]. 经济经纬(3):123-128.

刘康. 2014. PPI、CPI传导机制研究[J]. 国际金融研究(5):24-30.

龙少波,袁东学. 2016. 经济新常态下中国CPI与PPI的“正负背离”现象分析:基于部门间价格传导机制差异视角[J]. 财贸研究(4):1-8.

吕捷,王高望. 2015. CPI与PPI“背离”的结构性解释[J]. 经济研究(4):136-149.

马文涛,魏福成. 2011. 基于新凯恩斯动态随机一般均衡模型的季度产出缺口测度[J]. 管理世界(5):39-65.

苗杨,李庆华,赵孟翔. 2014. 我国CPI对PPI只存在反向倒逼:理论分析与实证支持[J]. 现代财经(天津财经大学学报)(4):20-26.

孙坚强,崔小梅,蔡玉梅. 2016. PPI和CPI的非线性传导:产业链与价格预期机制[J]. 经济研究(10):54-68.

仝冰. 2017. 混频数据、投资冲击与中国宏观经济波动[J]. 经济研究(6):60-76.

王辉,周晗. 2013. 长期均衡、价格倒逼与自有住房价格影响:我国PPI与修正后CPI传导机制研究[J]. 南开经济研究(6):122-133.

王晓芳,王瑞君. 2013. 总体经验模式分解视角下的PPI与CPI波动特征及传导关系研究[J]. 数量经济技术经济研究(5):128-139.

杨灿,陈龙. 2013. 中国CPI与PPI:因果关系和传导机制[J]. 厦门大学学报(哲学社会科学版)(3):1-9.

杨子晖,赵永亮,柳建华. 2013. CPI与PPI传导机制的非线性研究:正向传导还是反向倒逼[J]. 经济研究(3):83-95.

杨子晖,周林洁,李广众. 2014. 通货膨胀的驱动类型甄别:基于价格传导的非对称性研究[J]. 世界经济(5):91-111.

张成思. 2010. 长期均衡、价格倒逼与货币驱动:我国上中下游价格传导机制研究[J]. 经济研究(6):42-52.

张杰平. 2012. 开放经济DSGE模型下我国货币政策规则的选择[J]. 山西财经大学学报(4):18-28.

张军涛,吴俣. 2017. 中国 CPI 与居民物价感受的悖离:测度、原因与对策[J]. 商业研究(11):164-171.

郑挺国,黄佳祥. 2016. 中国宏观经济下行区间的冲击来源及其差异性分析[J]. 世界经济(9):28-52.

庄子罐,崔小勇,赵晓军. 2016. 不确定性、宏观经济波动与中国货币政策规则选择:基于贝叶斯DSGE模型的数量分析[J]. 管理世界(11):20-31,187.

邹静娴. 2016. 中国CPI、PPI的分化与通缩[J]. 国际经济评论(4):128-139.

IRELAND P N. 2004. Technology shocks in the new Keynesian model [J]. The Review of Economics and Statistics, 86(4):923-936.

KARIM S. 2011. Price effects of monetary policy: the case of a small open economy of New Zealand [J]. Economic Analysis and Policy, 41(3):253-271.

KIM C J, NELSON C R. 1999. Has the U.S. economy become more stable? A Bayesian approach based on a Markov-switching model of the business cycle [J]. The Review of Economics and Statistics, 84(4):608-616.

MISHRA A, MISHRA V. 2012. Evaluating inflation targeting as a monetary policy objective for India [J]. Economic Modeling, 29(4):1053-1063.