OFDI逆向技术溢出门槛与母国技术进步

——基于绿地投资与企业海外并购的比较

2018-06-23庞磊

庞 磊

(1.云南大学 理论经济学博士后流动站,云南 昆明 650091;2.云南师范大学 经济与管理学院,云南 昆明 650500)

一、问题提出

企业海外并购与绿地投资构成了一国对外直接投资即OFDI,对于企业海外并购与绿地投资推动母国技术进步问题,本文采用横纵两向比较的方式。一个国家或地区技术进步来源于国内技术创新,外商直接投资技术外溢效应与对外直接投资逆向技术溢出,通过学习模仿并吸收转化形成企业自身的技术,进而提高国家的技术进步。除此以外,企业对外直接投资是企业获得发达国家先进技术的主要手段之一。对外直接投资包含企业海外并购与绿地投资,其中企业海外并购则是指企业为达到对目标企业进行实际控制的目的,采用一定手段,获取被并购的目标企业控股权或实际控制权的对外投资方式。而绿地投资是指企业采用在东道国新建厂房,购进原材料进行加工生产的对外投资方式。这两种方式都能够获取国外先进技术带动母国企业技术进步,然而,对于企业海外并购与绿地投资对母国技术进步的影响程度却不同。企业海外并购与绿地投资相比,具有市场占有高、并购时间短、成本较低以及技术上协同等优势,沿着这一思路,本文基于理论与实证的角度对企业海外并购与绿地投资进行对比分析。

总体来看,目前国内从价值链角度对中国对外直接投资问题研究是零散且不成体系的,研究的重点在于企业海外并购与企业绿地投资后价值链的整合问题,研究的领域也仅限于汽车、银行等个别行业[1-3]。具体而言,对外直接投资问题研究不足包括以下三个方面:一是对外直接投资研究缺陷为假定技术转移的成本为零,而未考虑外商技术转移的成本[4-6];二是最近理论贡献强调异质性企业特点与其进入外国市场背后选择的动机,较少的对外直接投资实证分析从交易量的角度对比研究国内与国外海外投资的不同动机[7-9];三是在现有文献中罕有关于对外直接投资对母国经济影响实证分析的文献,并从经济政策的角度研究对外直接投资与母国技术进步问题[10-12]。

基于现有文献研究发现,系统地研究企业价值链与国家产业链构建对对外直接投资活动的影响将是未来研究的重要方向[13-17]。从价值链横、纵两个方向分析母国企业海外并购与绿地投资形成与发展原因、整合与绩效等文献不多,因此,本文将从国家、产业和行业等方面分析企业海外并购及绿地投资在全球范围内集聚的影响因素,具体包括产业生产效率水平、研发投入、产业平均规模及产业密集度等产业方面因素,同时考虑企业所属行业特性,分为零部件密集行业与总部密集行业等行业方面的因素,以及东道国市场规模、东道国制度环境、技术水平及工资水平等国家方面的因素。这些研究亦是未来中国研究对外直接投资问题的重点方向,同时,基于以上这三个角度分析企业海外并购与绿地投资对母国技术进步的影响,即产业影响因素、企业所属行业以及东道国各项指标环境对企业海外并购的促进与抑制作用,分析何种行业、国家环境及所属产业对母国技术进步具有积极的影响和意义。

鉴于对企业海外并购与绿地投资对母国技术进步影响的研究尚属起步阶段,从实证角度研究企业海外并购与绿地投资对母国技术进步的内在机理与影响因素的文献更属少见。同时,技术进步是经济增长的重要来源,越来越多的企业选择从外部获取先进知识与技术,进而推动企业本身的技术进步与技术创新,因此,本文将同时研究企业海外并购与绿地投资对母国技术进步的影响问题。

二、理论模型

(一)假设条件

(1)母国企业对外直接投资,包括企业海外并购与绿地投资两种方式,企业对外技术转移度越高,则对外投资获得的逆向技术溢出效应(研发资金溢出与人力资本溢出)越低。

(2)对外直接投资(海外并购和绿地投资)企业M在东道国市场中处于寡头垄断地位,东道国市场中存在寡头垄断企业A、B,寡头垄断企业的均衡为古诺竞争均衡。

(3)企业的生产成本函数为Ci=cqi,企业面临的市场需求曲线为p=a-bQ,a>0,b>0。

(4)企业技术转移的边际成本为单调递增函数,即C(x)=kx2(k>0)。

(5)企业对外投资(企业海外并购与绿地投资)均以利润最大化为目标,从而决定其技术转移程度,不考虑东道国的政策干预。

(二)绿地投资技术转移程度理论传导机制分析

对企业A进行分析可得:

(1)

对式(1)求一阶导数:

(2)

同理,对企业B分析可得:

(3)

对式(3)求一阶导数:

(4)

对于绿地投资企业M分析如下:

(5)

对式(5)求一阶导数:

(6)

根据绿地投资企业利润最大化条件有:

(7)

结合企业A、B利润最大化条件,可得:

qA=qB

(8)

再将式(8)代入式(2)得到:

(9)

将式(7)代入式(9)中,可得:

(10)

将式(10)代入式(7)可得:

(11)

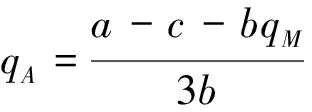

故利润最大化一阶条件可得厂商A、B、M均衡数量分别为:

则在东道国市场均衡数量与均衡价格分别为:

(12)

(13)

该式为企业选择绿地投资于东道国后的均衡产出与均衡价格。

企业进行绿地投资时,同时在东道国公司控股比例不变的情况下,转移技术的边际成本递增,则将上述均衡解带入绿地投资企业,可以得出:

(14)

对式(14)进行求导,可以得到:

(15)

从而得出技术转移度为:

(16)

因此,在绿地投资的情况下,企业选择的技术转移度为式(16)的取值。

(三)企业海外并购技术转移程度理论传导机制分析

在企业对东道国进行海外并购时,其技术随其股权占有程度增大而增大,即股权占有权重为θ(0<θ≤1),对于A、B、M企业分析如下:

πA=(p-c)qA,πB=(p-c)qB,πM=[p-c(1-x)]qM

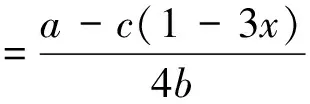

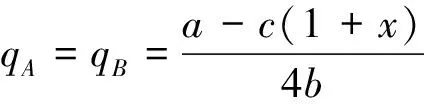

其中,x代表技术转移度,当技术转移度越高,成本c(1-x)越低,假设技术转移度为边际成本递增函数,即C(x)=kx2(k>0),企业在市场上进行古诺竞争,则由上述分析可以得出与企业进行绿地投资时相同的均衡产出与均衡价格:

然而,企业海外并购与绿地投资不同的方面为:

(17)

其一阶导数为:

(18)

解得此时的技术转移度为

(19)

故在企业海外并购时,其技术转移程度与所占股权份额因素有关,其关系如式(19)所示。

(四)企业海外并购与绿地投资技术转移程度比较

通过以上对企业海外并购与绿地投资的分析,得出企业海外并购时,其技术转移程度与所占股权份额相关,而绿地投资相比于企业海外并购而言,所占股权份额往往高于企业海外并购,针对上述情况,进一步推导得出以下两个命题。

命题一:企业海外并购时,并购企业控制股权份额越多,则其对应的技术转移程度越高,而获得的研发资金溢出与人力资本溢出越低,与母国技术进步程度呈现反比例关系。

证明:由式(19)中,对股权份额求导数可以得到:

(20)

其中:

p=a-bQ,π=pQ-C=(a-bQ)Q-cQ=(a-c)Q-bQ2

(21)

而企业在生产时,考虑其利润最大化原则,则不难看出a>c条件,又c>0,k>0,则通过观察式(20),可以得出其符号大于0的结论。由于其导数大于0,可以得出企业海外并购技术转移程度与所占股权份额呈现单调递增的函数关系,即随着股权份额越多,其技术转移程度就越高,同时,其带来的企业海外并购逆向技术溢出效应则越低,包括研发资金的溢出与人力资本的溢出,反之亦然。

命题二:同一企业在进行海外并购和绿地投资选择时,企业选择海外并购投资的技术转移度低于企业选择绿地投资的技术转移度,即企业选择海外并购获得的研发资金与人力资本溢出高于绿地投资。

证明:令企业海外并购的技术转移度=绿地投资的技术转移度

即xma=xgreen

(22)

小结:企业对外直接投资时选择海外并购对母国技术进步具有更高地促进作用,企业海外并购技术转移程度与控股份额成正比,即企业海外并购控股份额越高,其技术转移程度越高,逆向技术溢出则越低,同时,企业海外并购与绿地投资相比,其对母国的技术进步作用更强,企业海外并购对目标企业的技术转移度低于绿地投资的技术转移度,意味着企业海外并购获得的逆向技术溢出包括逆向研发资金溢出与逆向人力资本溢出大于绿地投资的逆向技术溢出。

因此,在中国企业海外并购经过第五次浪潮的今天,中国在大背景鼓励企业“走出去”的政策下,应增加对企业海外并购份额以获取逆向研发资金的溢出与人力资本的溢出,同时,并购企业与目标企业可以通过研发成果互相反馈机制,促进并购企业与目标企业的技术的有机融合,增加企业内部技术进步的程度,而对于企业外部而言,企业海外并购更容易获得上游企业与下游企业的关联效用,企业能够获得在东道国先进技术的集聚效应,这种高新技术的产业集聚,带动企业上游与下游技术进步,倒逼母国企业技术变革与创新,进而增加母国技术进步。

三、企业海外并购、绿地投资与中国技术进步

一个国家或地区的技术进步来源于国家内部或国家外部,内部因素是指在国内所产生的技术改革与创新,主要包括国内研发投入、人力资本与外商直接投资等因素,外部因素主要有企业海外并购与绿地投资构成的对外直接投资方式获得技术溢出效应,包括研发资金溢出与人力资本溢出效应,带动母国技术进步。对外直接投资通过逆向技术溢出推动母国技术进步,技术溢出效应对母国技术进步具有正向促进作用,其中包括企业海外并购获得目标企业研发资金溢出与人力资本溢出等方式促进母国技术进步与绿地投资获得目标国家上、下游企业先进技术溢出效应。以下将用实证分析对比企业海外并购与绿地投资对中国技术进步程度的影响。主要变量有:

全要素生产率(TFP)。本文利用全要素生产率衡量中国技术进步水平。依据1990—2014年中国30个省区(数据原因,不包括西藏和港澳台地区)的36个工业行业数据,原始数据来源于《中国统计年鉴》《工业普查年鉴》与《中国工业统计年鉴》,采用半参数估计测定方法,即OP、LP及BHC方法,旨在使参数估计更为准确,采用OP半参数测定方法得到的全要素生产率数值介于LP法与普通最小二乘法(OLS)之间,根据中心极限定理,大样本条件下,中心值趋近于真实值,本文选择OP法得到的全要素生产率。

人力资本存量(Hc)。中国各省区人力资本存量以人力资本指数衡量,采用受教育年限以及教育回报率的指标,数据来源于GGDC(Groningen Growth and Development Centre)与历年统计年鉴。

企业海外并购交易总额占对外直接投资比例(Mergerratio)。企业对外海外并购总额来源于Zephyr数据库,统计中国企业海外并购的1 205家企业并购总额,将企业并购总额加总至各省际区域,并采用企业海外并购占对外投资总额的比例作为实证分析指标。

绿地投资总额占对外直接投资比例(Greenratio)。采用各省及自治区对外投资总量(OFDI)与企业海外并购交易总额的差额,得出各省企业对外进行绿地投资总额,并将其与对外直接投资总额比例化,采用绿地投资总额占对外投资总额比例作为实证分析的指标。

各省及自治区研发资本投入(R&D)。即研发资本流量,采用研发投入占各省及自治区GDP的比重作为实证分析指标。

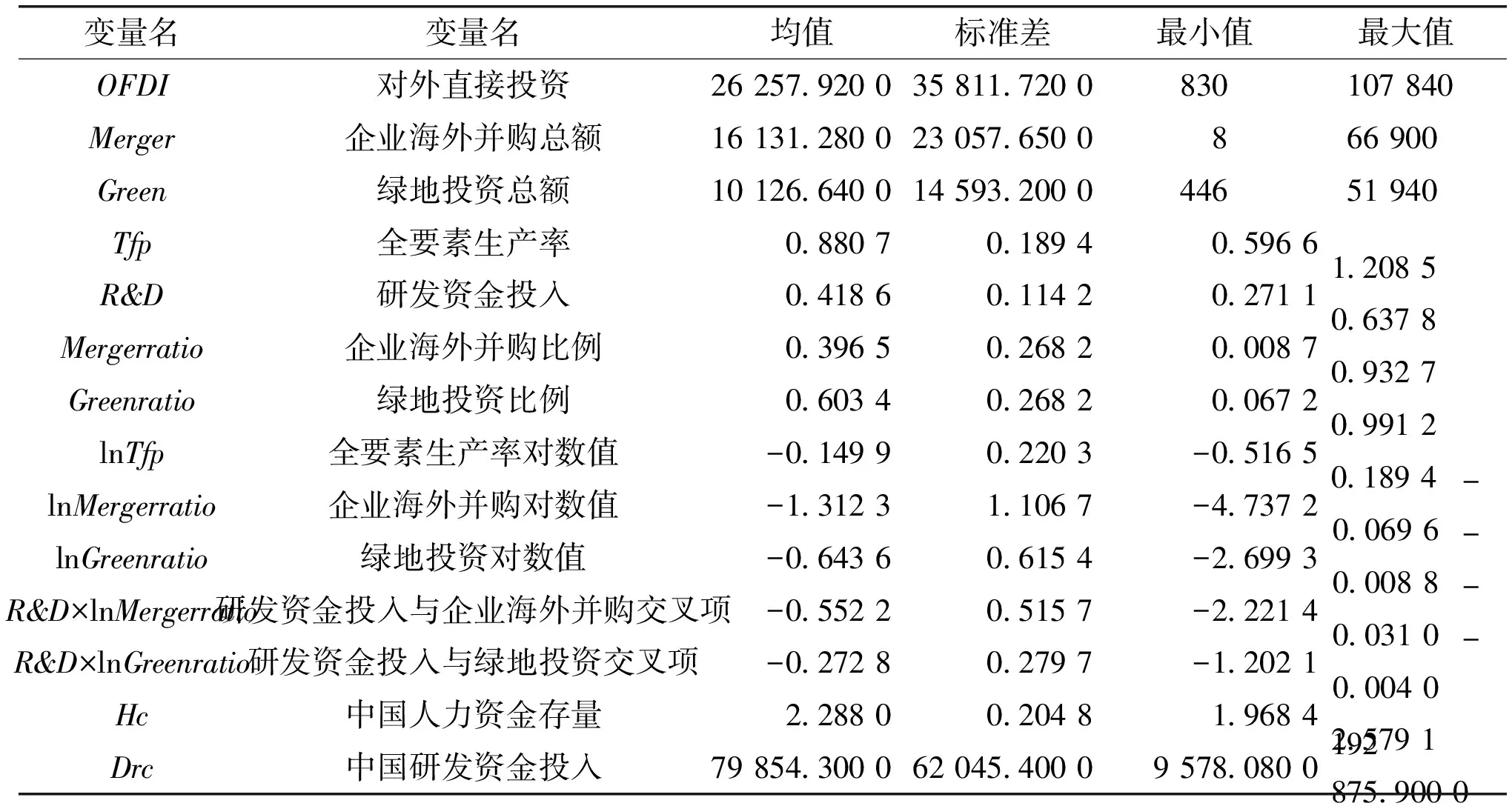

采用全要素生产率作为技术进步程度指标,作为被解释变量,采用企业海外并购总额占比、绿地投资占比等指标作为主要解释变量,采用人力资本存量、研发资金投入作为外生控制变量,对模型进行实证分析,同时给出各指标变量的描述性统计(见表1)。

表1 变量描述

引入研发资金与企业海外并购交叉项,通过对全要素生产率对企业海外并购比例这一指标求偏导,得到常数项与研发资金投入估计系数的四种分布,若两者均为正,则不存在“门槛效应”;若常数项为正,估计系数为负,则存在最高“门槛效应”;若常数项为负,估计系数为正,则存在最低“门槛效应”;若两者均为负,则存在最高“门槛效应”,且“门槛值”要求更为苛刻,实证分析结果如表2、表3所示。

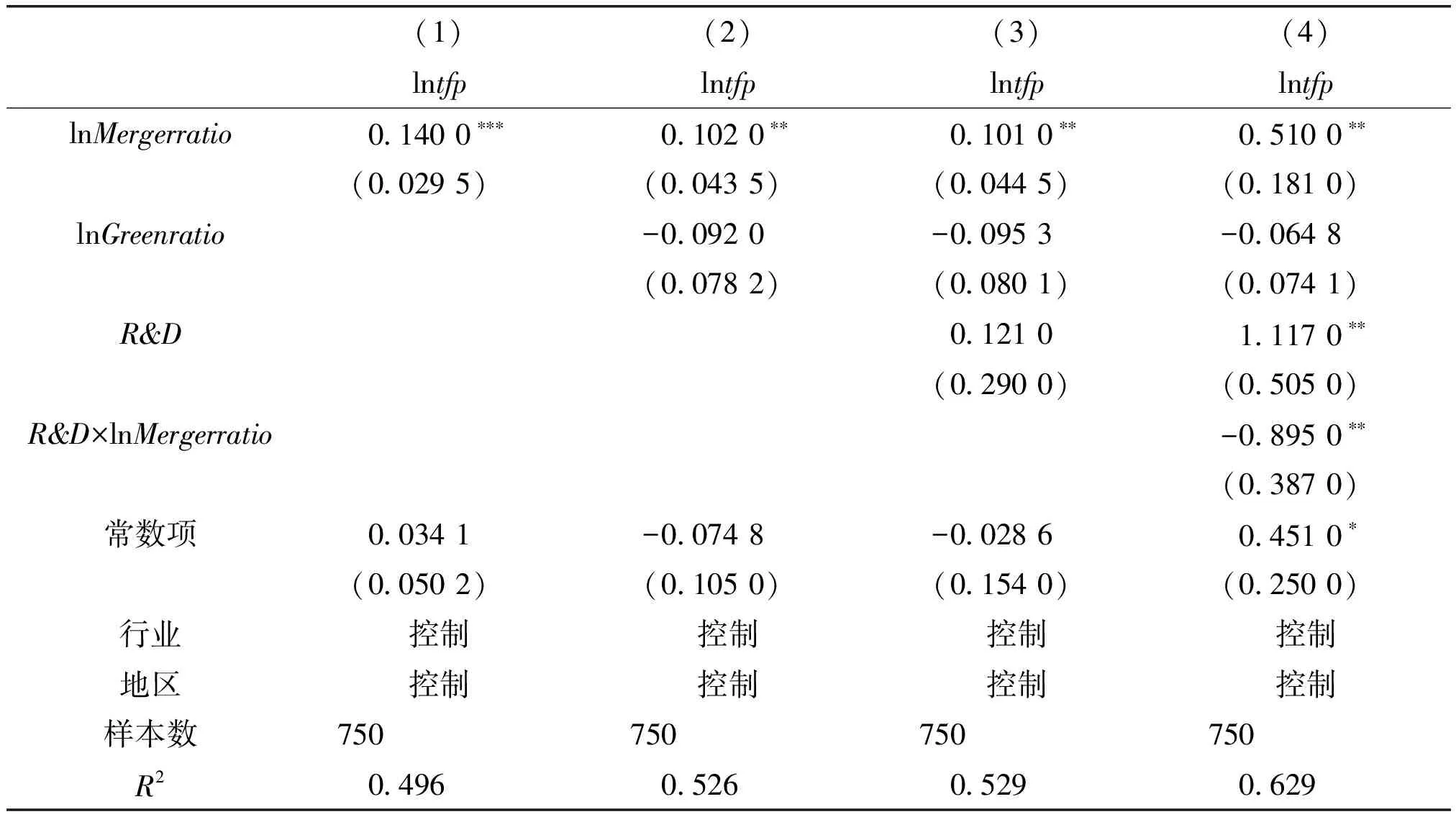

表2 企业海外并购、绿地投资与母国技术进步——引入企业海外并购比例交叉项

注:括号内为标准差,*、**、***分别表示10%、5%和1%的显著性水平。

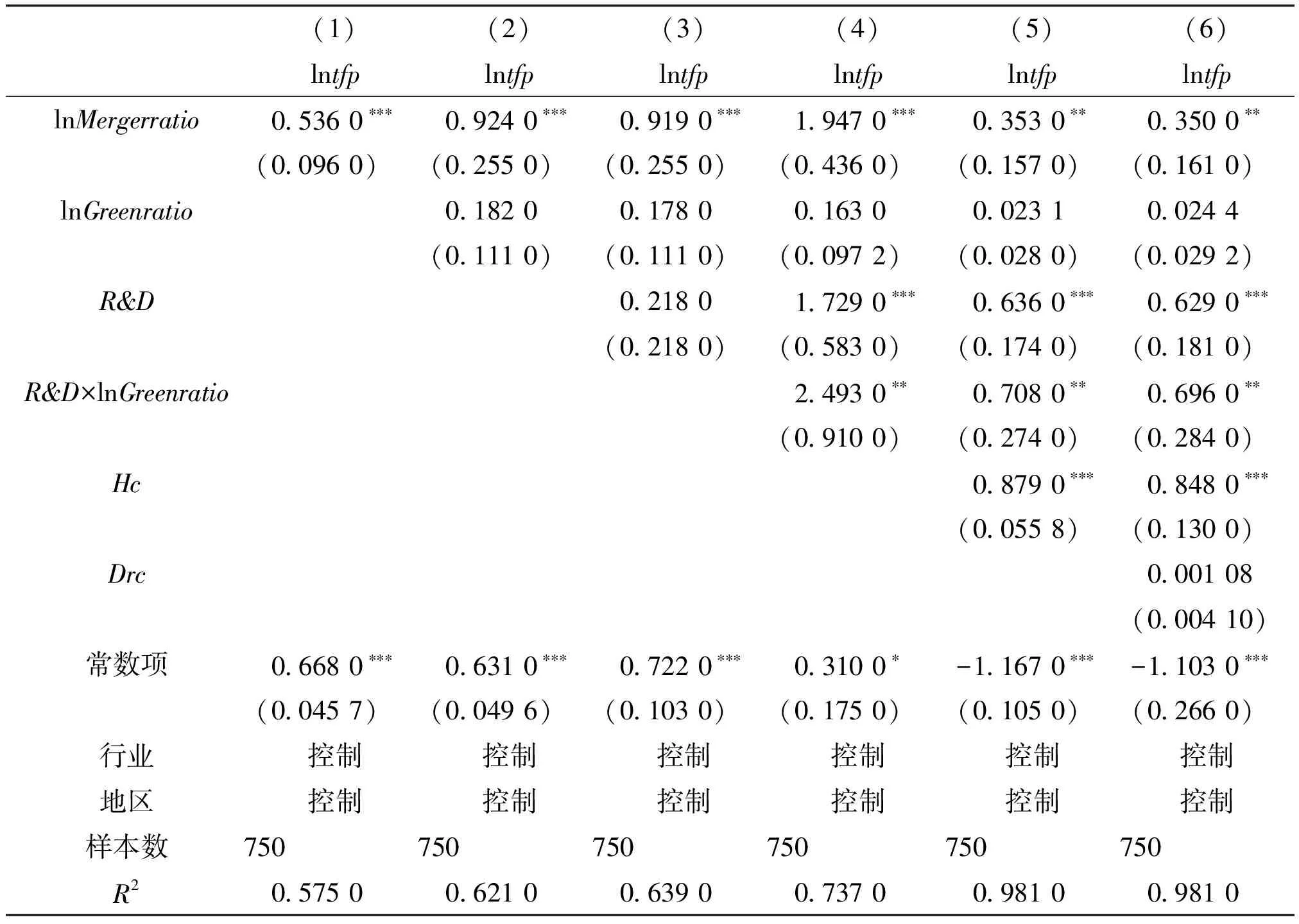

表3 企业海外并购、绿地投资与母国技术进步——引入绿地投资交叉项

注:括号内为标准差,*、**、***分别表示10%、5%和1%的显著性水平。

通过企业海外并购与绿地投资对中国技术进步的回归分析,得出企业海外并购对中国技术进步具有促进作用,而绿地投资对中国技术进步影响并不显著。经过上表分析,对比企业海外并购与绿地投资推动中国技术进步情况,中国企业施行对外“走出去”政策时,应增加企业海外并购在对外直接投资中的占比,尤其增加国家战略技术与资源企业方面的并购,“同化吸收”目标企业先进技术。中国研发资金流量在加入企业海外并购与绿地投资作为解释变量的情况下,研发资金流量对中国企业技术进步仍具有正向促进作用,这更能体现出中国研发资金投入对本国技术进步具有显著的作用。分析企业海外并购与中国研发资金流量的交叉项可以得出,研发资金流量对企业海外并购设置了门槛值,得到5%的显著性水平上母国国有的研发资金对企业海外并购设置的门槛值分别为-2.578与-0.895。这说明随着对绿地投资的引入,企业海外并购对中国技术进步影响的“门槛值”降低了,门槛值的降低更为有效地促进企业海外并购提高中国技术进步情况。总而言之,一方面,企业海外并购相比于绿地投资对中国技术进步影响较大,另一方面,企业绿地投资降低了企业海外并购对母国技术进步的“门槛值”,提高了中国技术进步的强度,降低了企业海外并购带动母国技术进步的难度。

通过上述回归分析得到,企业海外并购对中国技术进步具有促进作用,说明增加企业海外并购份额,能够获得目标企业研发资金溢出与人力资本溢出,进而对母国技术进步具有显著性的推动作用,而绿地投资对母国技术进步具有抑制作用,其原因为企业绿地投资技术转移程度较高而逆向技术溢出获取程度较低。引入中国研发资金与企业绿地投资占对外投资比例的交叉项,得到研发资金流量对绿地投资带动母国技术进步具有促进作用。研发资本流量在10%的水平上显著,如上述分析,研发资金流量为绿地投资设立了最高“门槛值”,当绿地投资低于最高“门槛值”时,增加企业绿地投资对母国技术进步具有促进作用,反之,当绿地投资跨越了“门槛值”时,增加绿地投资对母国技术进步具有抑制作用,研发资本流量对绿地投资“同化吸收”先进技术具有促进作用。因此,中国选择对外直接投资时,应增加海外并购份额,促使企业海外并购跨越最低“门槛值”,进而获得较高的技术溢出并推动母国技术进步,同时,降低绿地投资份额,保证绿地投资低于最高“门槛值”,使得绿地投资在最大限度内,带动母国技术进步,总而言之,企业海外并购与企业绿地投资进行对比,发现企业海外并购对中国技术进步的作用更强。

通过上述回归分析,引入了本国研发资金存量与人力资本存量作为控制变量,得出结论:企业海外并购对母国技术进步具有促进作用,而绿地投资却不显著,母国研发资金投入与人力资本存量对中国技术进步均具有促进作用并且影响显著;通过研发资金与绿地投资占比交叉项也能够看出,研发资本流量与绿地投资占比对母国技术进步具有协同效应。通过表4可以看出,企业海外并购对母国技术进步影响显著,绿地投资对母国技术进步影响不显著,同时控制变量中研发资金流量与母国人力资本存量对母国技术进步均有显著的影响,门槛效应与门槛值的设立与上文一致,并没有发生显著的变化。因此,中国应该加大对企业海外并购这种对外投资方式的占比,促进中国企业对外进行海外并购,获得被并购目标企业的研发资本溢出与人力资本溢出进而带动母国持续的经济增长与技术进步。

表4 企业海外并购与绿地投资对中国技术进步影响的对比分析

注:括号内为标准差,*、**、***分别表示10%、5%和1%的显著性水平。

四、结论

本文尝试性地建立了企业海外并购与绿地投资技术输出与技术溢出获取的理论模型,对比分析了企业海外并购与绿地投资两种对外直接投资方式对母国技术进步影响程度的大小,对其进行了理论方面的探讨,提出了企业海外并购在技术输出方面小于绿地投资,而在技术溢出获取方面大于绿地投资,通过上文理论模型设定与实证模型分析。得出结论:企业海外并购对外投资方式技术转移度低于绿地投资技术转移度,因而企业海外并购获得的逆向技术溢出包括研发资金溢出与人力资本溢出均高于绿地投资。企业海外并购对中国技术进步的影响程度高于绿地投资,同时,对理论模型进行了实证检验,发现企业海外并购对母国技术进步显著性高于绿地投资对母国技术进步影响的显著性,并且企业海外并购对中国技术进步的影响超过绿地投资的影响。因此,中国为调整经济结构、产业结构与产业布局、经济稳健发展,则必须加强中国企业海外并购份额,尤其对于战略性资源与先进技术的企业的并购对中国经济可持续发展具有重要的战略意义。本文基于中国经验对中国企业海外并购进行研究,以期一定程度上丰富发展中国家对外直接投资理论,并为企业海外并购问题与技术进步问题的研究做出一定贡献。

参考文献:

[1]葛顺奇,罗伟.中国制造业企业对外直接投资和母公司竞争优势[J].管理世界,2013(6):28-42.

[2]戴觅,余淼杰.企业出口前研发投入、出口及生产率进步—来自中国制造业企业的证据[J].经济学(季刊),2011(10):211-230.

[3]黄玖立,冼国明.金融发展、FDI与中国地区的制造业出口[J].管理世界,2010(7):8-17.

[4]杨瑞龙,聂辉华.不完全契约理论:一个综述[J].经济研究,2006(2):104-114.

[5]梁琦.空间经济学:过去、现在与未来—兼评空间经济学:城市、区域与国际贸易[J].经济学(季刊),2005(3):1067-1086.

[6]陈涛涛.中国FDI行业内溢出效应的内在机制研究[J].世界经济,2003(9):23-28.

[7]蒋殿春,张宇.行业特征与外商直接投资的技术溢出效应—基于高新技术产业的经验分析[J].世界经济,2006(10):21-29.

[8]王双燕,魏晓平,赵雷英.外商直接投资、环境规制与产业结构高级化[J].首都经济贸易大学学报,2016(1):26-32.

[9]霍忻,刘宏.中国对外直接投资的逆向技术溢出效应[J].首都经济贸易大学学报,2016(2):3-10.

[10]王军,李萍.新常态下中国经济增长动力新解——基于“创新、协调、绿色、开放、共享”的测算与对比[J].经济与管理研究,2017(7):3-13.

[11]AMITI M,WEINSTEIN D E.Exports and financial shocks[J].The Quarterly Journal of Economics,2011,126(4):1841-1877.

[12]CHANEY T.Liquidity constrained exporters[R].National Bureau of Economic Research Working Paper Series No 19170,2013.

[13]GREENWAY D,KNELLER R.Firm heterogeneity,exporting and foreign direct investment [J].Economic Journal,2007,117(517):134-161.

[14]HELPMAN E,MELITZ M J,RUBINSTEIN Y.Estimating trade flows:trading partners and trading volumes[J].Quarterly Journal of Economics,2008.123:441-487.

[15]HELPMAN E,MELITZ M J,YEAPLE S R.Export versus FDI with heterogeneous firms[J].American Economic Review,2004,94(1):300-316.

[16]MELITZ M J.The impact of trade on intra-industry reallocations and aggregate industry productivity[J].Econometric,2003,71 (6):1695-1725.

[17]霍忻,刘宏.中国对外直接投资的逆向技术溢出效应[J].首都经济贸易大学学报,2016(2):3-10.