金融开放与贸易开放的互动性

2018-06-23陈晓珊刘洪铎

陈晓珊,刘洪铎

(1.广东财经大学 会计学院,广东 广州 510320;2.广东外语外贸大学 经济贸易学院,广东 广州 510006)

一、问题提出

自2008年全球金融危机后,国际资本开始呈现“双向”流动的格局;与此同时,随着发展中国家市场化建设的逐步推进和全球一体化进程的加快,目前经济全球化、贸易自由化与金融国际化已成为当今世界全面发展的主旋律。早期文献基本发现一国金融开放与贸易开放对经济增长的促进作用[1-5],而金融开放与贸易开放作为一个国家对外开放程度两个重要的刻画指标,早期文献对这两者的研究仅集中于探讨其政策次序上[6-7],对两者之间可能存在的互动性未能通过较为科学的方法进行检验。

随着经济全球化进程的不断推进以及新贸易理论和产业内贸易理论等学科理论的发展,学者们开始陆续关注到金融开放与贸易开放之间的互动渠道,包括进出口伪报(misinvoicing)、规模效应、产业转移、技术效应等,并且从这些渠道中发现两者之间存在明显的相互关系[8-9]。艾森曼和诺伊(Aizenman & Noy,2009)、余官胜和朱文欢(2012)都对金融开放和贸易开放之间的相互关系进行了实证研究,前者虽采用跨国面板数据,但并未考虑方程组系统之间提供的信息;后者虽利用联立方程组进行估计,但使用的是中国的时间序列数据,所得出的结论对于其他国家未必具有可行性[10-11]。基于此,本文将针对全球147个国家和地区的跨国面板数据构建联立方程组模型,对一国金融开放与贸易开放之间的互动性关系进行实证检验;同时,充分考虑国家之间固有的异质性,采取一系列稳健性检验,以求得到更加稳定的研究结论。

二、理论分析与研究假说

关于金融开放对贸易开放的影响,总结国内外学者的研究观点来看,金融开放主要通过外商直接投资(FDI)流动和纵向一体化、风险规避和专业化生产,以及出口信贷支持等对贸易开放发挥作用[10-12]。而关于贸易开放对金融开放的影响,学者们普遍发现贸易开放是通过进出口伪报、增加资本监管成本、金融服务贸易等来影响金融开放[7,13]。这些文献强调的是金融开放与贸易开放之间的单向作用。

学界关于金融开放与贸易开放之间双向关系的研究文献并不多。国内部分学者较多采用中国的时间序列数据进行实证分析。倪克勤和郑平(2004)从中国实际出发,发现中国的贸易开放与金融开放呈现同向上升趋势[14]。韩凤舞(2011)发现金融开放与贸易开放的正向互动性仅在产业转移渠道中得以充分体现[9]。余官胜和朱文欢(2012)利用中国1982—2008年的时间序列数据构建联立方程组,发现中国贸易开放与金融开放存在内在的相互促进关系[11]。此外,部分学者倾向于采用全球的跨国数据进行分析。例如,艾森曼(Aizenman,2008)通过构建理论和计量模型研究了一国贸易开放与金融开放之间的关系,发现贸易开放对金融开放存在显著的单向促进作用[7]。在此基础上,艾森曼和诺伊(2009)又进一步利用格兰杰因果关系检验,验证了金融开放与贸易开放之间的相互促进作用[10]。周茂荣和张子杰(2010)构建PVAR系统实证检验了贸易开放与金融开放之间的内在联系,发现贸易开放与金融开放之间仅存在单向的促进作用,未发现金融开放对贸易开放的正向影响[13]。上述文献强调的是金融开放与贸易开放之间的相互作用,或是采用一国的时间序列数据,或是利用全球的跨国数据,但基本上都可以得到较为一致的结论,即一国金融开放与贸易开放之间存在正向的互动性。本文认为,经济全球化推动了贸易自由化、生产国际化、产品国际化、金融国际化及资本流动国际化等,这些载体之间势必相互影响,相互依赖。譬如,贸易自由化会促进全球各国间的货币贸易、服务贸易和技术贸易的紧密联系,而这种联系必定伴随着资本的流动;资本流动的全球化则会为各国的贸易提供融资便利,进而推动各国间的贸易往来。因此,贸易开放与金融开放之间应存在正向的相互促进关系。

根据上述理论分析,本文提出待检验的研究假说,即:金融开放与贸易开放之间存在显著的正向互动性,金融开放能够促进贸易开放,贸易开放同时能够反作用于金融开放。

三、实证分析

(一)样本说明

本文的样本为全球147个国家和地区2005—2014年的年度数据,其中资本流动规模数据来自联合国贸易和发展会议(UNCTAD)统计数据库,贸易数据和宏观经济数据来自世界银行公布的世界发展指数(WDI),经济自由度数据来源于美国传统基金会(Heritage Foundation)。需要特别说明的是,虽然美国传统基金会从1995年便开始发布全球各国的经济自由度指数,但在2005年初对指数编制进行了较大改进,不仅增加了劳动力自由指标,同时还将打分标准改为按百分数由1到100进行排名,即分值越高则代表经济自由度越高,因此本文将样本区间设定为2005—2014年。此外,剔除经济自由度指数不连续的国家,选取具有完整序列的147个经济体作为本文的研究对象。

(二)联立方程组设计与变量说明

为了检验金融开放与贸易开放之间的互动性,本文设定金融开放与贸易开放互为对方的解释变量,并利用跨国面板数据建立以下的联立方程组:

其中,Financeit表示i国t年的金融开放度,国内外学者在实证分析中最常用跨国资本流动规模作为一国金融开放的量化指标。借鉴张成思等(2013)[15]的研究设计,本文采用各国(地区)外商直接投资(FDI)与对外直接投资(OFDI)的总额占GDP的比重进行衡量。Tradeit表示i国t年的贸易开放度,遵循学界标准的度量指标,本文采用一国(地区)进出口贸易总额占GDP的比重进行衡量。

此外,借鉴潘雅琼(2016)[16]的研究,本文选择会对金融开放和贸易开放产生影响的宏观经济变量进入联立方程组。其中,lncpiit表示i国t年居民消费价格指数取自然对数;lnreerit表示经由CPI调整过的i国t年实际有效汇率指数,growthit表示i国t年GDP增长率,主要刻画一国的经济条件;scoreit表示i国t年经济自由度评分,刻画一国的经济自由程度。c(i),i=1,…,12为待估参数,μit和εit分别为两个方程的残差。

为排除异常值影响,本文对所有连续变量均进行上下1%的winsorize处理。根据统计结果,各国(地区)间的金融开放程度差异较大,标准差达到1.087,而贸易开放程度较为接近,标准差为0.532;各国(地区)间居民消费价格指数和实际有效汇率指数同样相差不大,标准差分别为0.245和0.148,最大值与最小值的差相对较小;各国(地区)间GDP的增长率存在较大区别,标准差达到3.946;特别地,各国(地区)间经济自由程度差异性最大,均值为61.20,但标准差达到10.19,最小值和最大值分别为26.70和90.10,表明样本对象平均而言属于中等自由经济体,但依然存在部分受压制经济体和自由经济体。

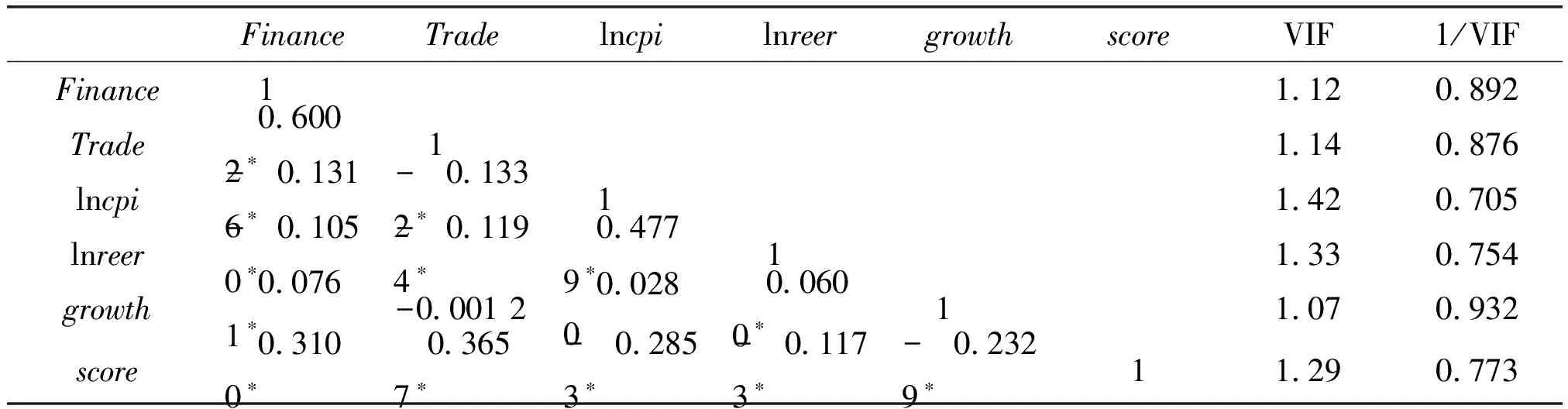

表1 变量相关性检验

注:*表示在5%的统计水平上显著。

变量间Pearson相关性检验信息归纳在表1中。由表1可知,一国(地区)贸易开放与金融开放呈现显著的正相关关系,相关系数为0.600 2,初步表明金融开放与贸易开放之间存在相互促进的关系;居民消费价格指数、实际有效汇率指数分别与金融开放和贸易开放呈现显著的负相关关系,相关系数分别为-0.131 6、-0.133 2和-0.105、-0.119 4,表明居民消费价格指数和实际有效汇率指数提高均会降低金融开放程度和贸易开放程度;GDP增长率与经济自由度分别与金融开放和贸易开放呈现显著的正相关关系,相关系数分别为0.076 1、0.001 2和0.310、0.365 7,表明一国(地区)经济条件越好、经济自由程度越高,越有利于推动金融开放和贸易开放。

此外,本文采用方差膨胀因子检验法(即VIF检验),检验变量间是否存在多重共线性。由表1可知,所有解释变量的VIF值都较小,最大值仅为1.42,远小于10;1/VIF最小值为0.705,远大于0.1。因此,本文的计量模型中各变量间并不存在严重的多重共线性。

(三)实证结果分析

图1直观展现一国(地区)金融开放与贸易开放之间的互动关系。从图1中可以发现,金融开放与贸易开放存在正相关关系。这初步印证了上文的逻辑分析及表1中关于两个变量的相关性检验结果,即金融开放与贸易开放存在相互促进的关系。鉴于图示法仅能提供粗略感知,接下来,本文将通过系统的计量方法对金融开放与贸易开放之间的关系进行系统和严谨的实证检验。

1.基于全样本的回归结果

联立方程组有单方程估计和系统估计两种估计方法。其中,单方程估计仅对系统中的某一个结构方程进行估计,未能利用方程组之间的关联信息;而系统估计方法是将整个方程组进行估计,充分利用了联立方程系统中的所有信息,结果将更加可靠*余官胜和朱文欢(2012)研究认为,对于联立方程组的回归,3SLS估计结果比2SLS的估计结果更为理想[11]。。因此,本文主要采用三阶段最小二乘法(3SLS)对联立方程组进行回归,但基于稳健性考虑,本文同时采用两阶段最小二乘法(2SLS)进行稳健性检验。

表2为全样本联立方程组的回归结果。首先,联立方程组中金融开放和贸易开放两个方程的三阶段最小二乘法和两阶段最小二乘法的回归结果显示,变量回归系数的符号、大小、显著性水平等高度一致。从3SLS的估计结果看,金融开放方程中贸易开放的回归系数为1.138,并且在1%的统计水平上显著,说明贸易开放能够有效促进金融开放。贸易开放方程中金融开放的回归系数为0.268,同样在1%的统计水平上显著,表明金融开放有助于促进贸易开放。上述结论验证了本文的研究假说。

两个方程的回归结果中,居民消费价格指数的回归系数并不显著,意味着居民消费价格指数对于金融开放和贸易开放未有明显的作用。实际有效汇率仅对贸易开放有抑制作用;一国(地区)的经济条件仅对金融开放有显著的促进作用;一国(地区)的经济自由度对于金融开放和贸易开放均有显著的提升作用。

表2 联立方程组回归结果

表2(续)

注:括号内为稳健标准误;***、**、*分别表示在1%、5%、10%的统计水平上显著;后同。

2.稳健性检验

(1)区分经济自由度。前文研究结果显示金融开放与贸易开放互为促进关系,并且一个经济体的经济自由度能够同时促进金融开放和贸易开放的提升。按照美国传统基金会的经济自由度对各个经济体打分情况,各个经济体被列入五个不同的自由度区间,即“自由经济体”(80~100分)、“较自由经济体”(70~80分)、“中等自由经济体”(60~70分)、“较不自由经济体”(50~60分)和“受压制经济体”(0~50分)*其中,自由经济体包括澳大利亚、加拿大、中国香港、爱尔兰、新西兰、新加坡、瑞士、美国等国家和地区;而受压制经济体则包括白俄罗斯、孟加拉国、玻利维亚、乍得、古巴、厄瓜多尔、赤道几内亚、几内亚比绍、圭亚那、伊朗、莱索托、利比亚、刚果共和国、塞拉利昂、叙利亚、多哥、土库曼斯坦、乌克兰、委内瑞拉等。。接下来,本文将基于上述经济自由度区间对全样本进行划分,利用3SLS估计方法实际检验联立方程组中金融开放和贸易开放之间的互动性。

表3 不同经济自由度区间下金融开放与贸易开放的互动性

表3为不同经济自由度区间下金融开放与贸易开放的互动性回归结果。可以看到,无论处于哪个经济自由区间,联立方程组中金融开放和贸易开放的回归系数均显著为正,意味着两者之间存在相互促进的关系。

具体地,针对金融开放方程而言,“自由经济体”“较自由经济体”和“中等自由经济体”三个子样本中贸易开放的回归系数相对较大,系数估值分别为1.223、1.566和1.046,并且都在1%的统计水平上显著;而“较不自由经济体”和“受压制经济体”两个子样本中,贸易开放的回归系数相对较小,系数估值分别为0.620和0.765,但同样在1%的统计水平上显著。因此,不论处于哪个经济自由区间,一国(地区)贸易开放均会显著促进金融开放。针对贸易开放方程而言,“自由经济体”子样本中金融开放的回归系数相对较大,系数估值为0.538;而“较自由经济体”“中等自由经济体”“较不自由经济体”和“受压制经济体”四个子样本中,金融开放的回归系数相对较小,系数估值分别为0.238、0.148、0.214和0.260;上述所有回归系数均在1%的统计水平上显著。因此,不论处于哪个经济自由区间,一国(地区)金融开放均会显著促进贸易开放。上述结论验证了金融开放与贸易开放之间的正向互动性,并且该正向促进关系不受一国经济自由度大小的影响,则前文的整体样本回归结果是较为稳健的。

(2)区分经济发达程度。表2中基于全样本的回归结果显示,一国(地区)经济条件(用GDP增长率刻画)会显著促进金融开放,但对于贸易开放的正向作用并不明显。因此,作为稳健性检验,本文根据经济发达程度(发达经济体或者发展中经济体)对147个样本进行划分,利用3SLS估计方法进行回归(表4)。可以看到,无论是发达经济体还是发展中经济体,金融开放方程中贸易开放的回归系数均为正,并且在1%的统计水平上显著,表明贸易开放对金融开放有明显的推动作用;贸易开放方程中金融开放的回归系数同样显著为正,意味着金融开放对贸易开放存在正向促进作用。综合而言,金融开放与贸易开放之间存在相互促进的关系,证明全样本的研究结论是较为稳健的,不受经济发达程度的影响。

表4 不同经济发达程度下金融开放与贸易开放的互动性

注:为节省篇幅,这里将所有的控制变量统一为变量Control,具体回归结果备索。

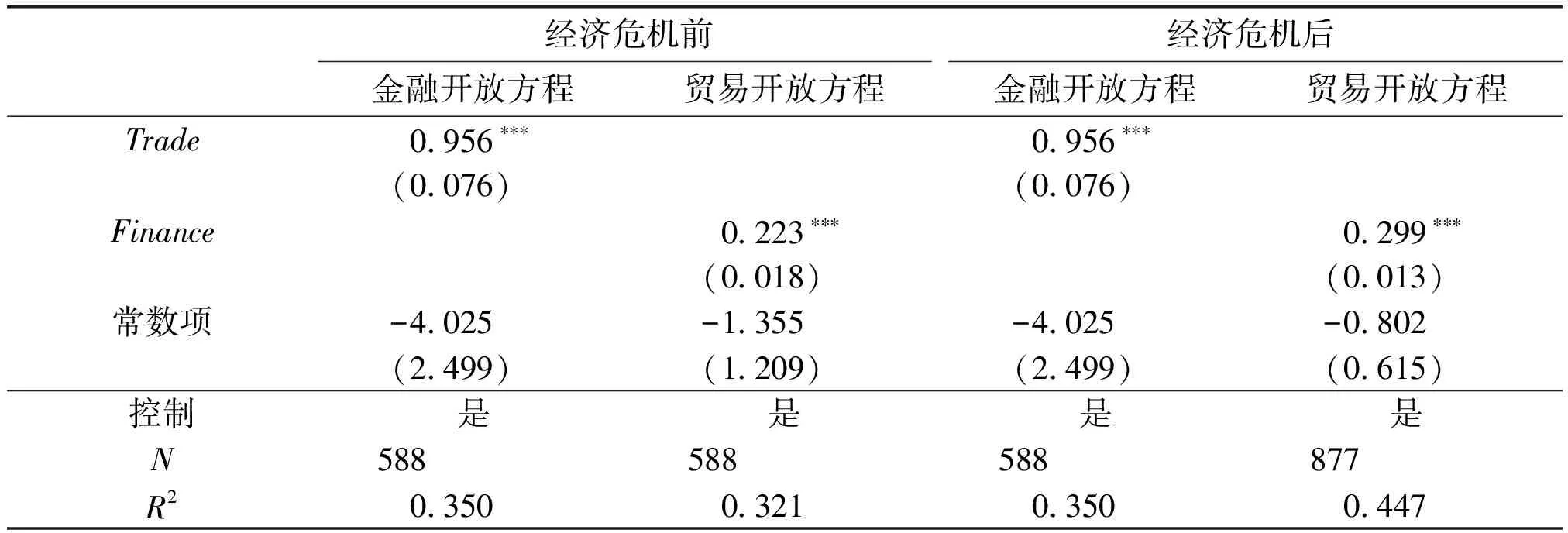

(3)区分经济危机事件。2008年的全球经济危机导致世界市场持续低迷,对实体经济造成严重影响。由于本文的样本区间内(2005—2014年)包含经济危机事件,因此,为考察经济危机事件的发生是否会影响一国(地区)金融开放与贸易开放之间的互动性,本文将全样本根据经济危机发生的时间进行划分并利用3SLS方法进行估计;其中,设定2005—2008年为经济危机发生前,设定2009—2014为经济危机发生后。由表5可知,经济危机发生前后,金融开放方程中贸易开放的回归系数均显著为正,贸易开放方程中金融开放的回归系数同样显著为正,印证了金融开放与贸易开放之间正向的互动性关系,进一步表明一国(地区)金融开放与贸易开放相互促进的关系是较为稳定的,不受经济危机等外生冲击的影响。

表5 经济危机前后金融开放与贸易开放的互动性

(4)替换核心变量。贸易开放指标采用一国(地区)进出口总额与GDP的比重进行衡量是学界公认的标准,鲜有文献设计出新的衡量指标;但是关于金融开放指标,学界存在较多的衡量标准,如陈浪南和逄淑梅(2012)所构造的金融开放程度的法理标准和事实标准[17]。作为稳健性检验,本文根据钦和伊藤(Chinn & Ito,2008)所计算的最新的KAOPEN指标衡量金融开放度[18],保持贸易开放指标不变,并且同时采用3SLS和2SLS两种方法进行估计。由表6可知,不论采用何种估计方法,贸易开放和金融开放回归系数均显著为正,表明贸易开放与金融开放之间存在显著的正向促进关系。替代核心变量后,前文整体样本的研究结论依然成立,因此整体样本的回归结果是稳健的。

表6 替换核心变量的回归结果

四、进一步研究:金融开放与贸易开放的长期互动性

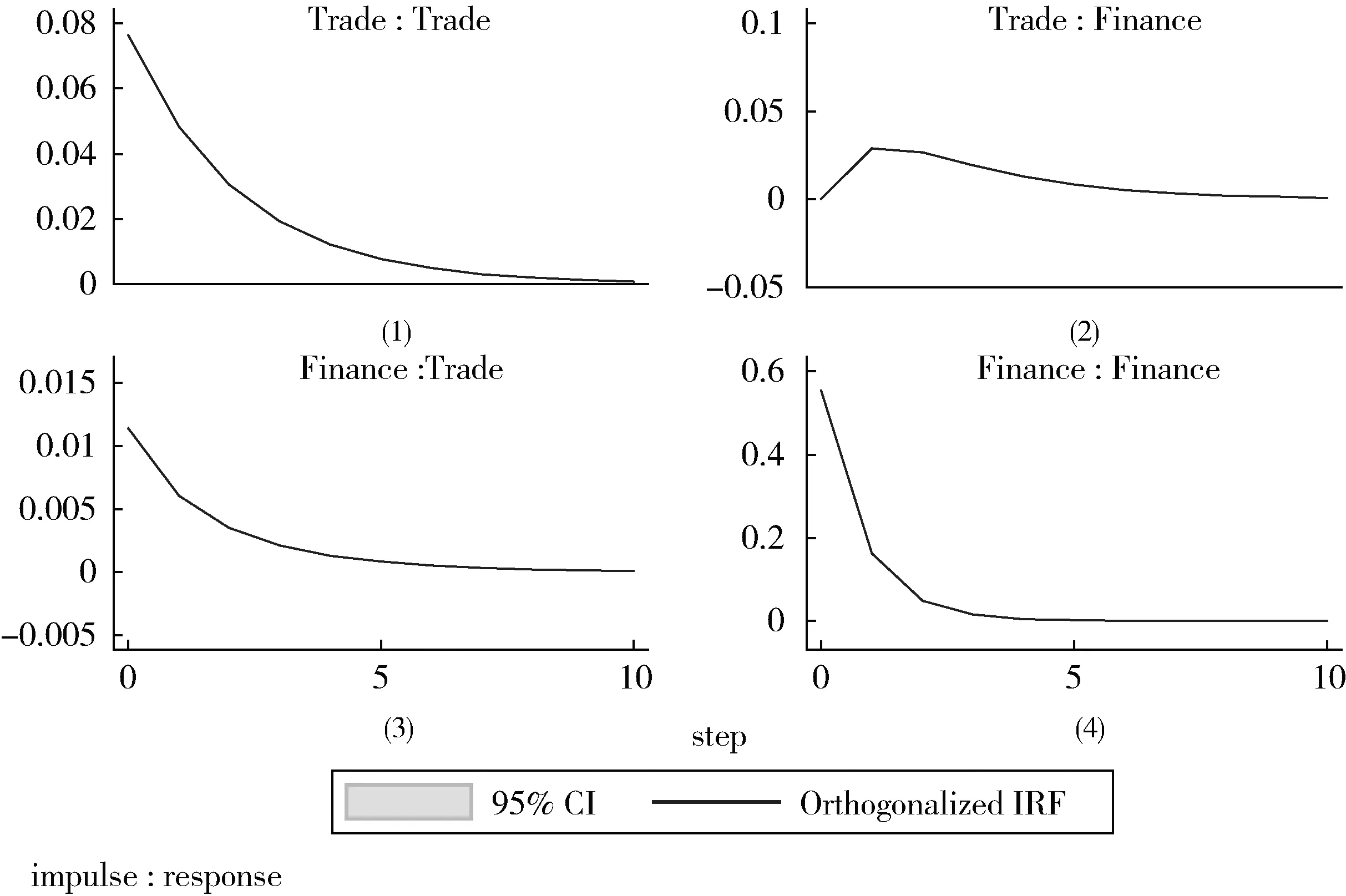

从前文关于全样本和一系列稳健性检验可以得到一国(地区)金融开放与贸易开放之间存在正向互动性的研究结论。然而,考虑到前文关于联立方程组模型的3SLS估计是一种静态模型的估计方法,回归结果仅能反映变量的当期变化,所得到的结论也仅能表示金融开放与贸易开放之间存在着短期的正向互动性。因此,为进一步检验金融开放与贸易开放之间是否存在长期的正向互动性,本文借助PVAR系统中的脉冲响应函数图来加以刻画。

注:本图由软件STATA 13.0计算得到,蒙特-卡洛模拟500次,置信区间为 5%~95%。图2 变量的脉冲响应

脉冲响应函数描述了PVAR内生系统中某一变量的一个正交化冲击对其他变量的影响,本文使用阿布里多和洛夫(Abrigo & Love,2016)[19]所提供的PVAR程序,首先对两个变量进行Helmert变换,消除时间效应和个体效应,接着通过蒙特-卡洛模拟给出95%置信区间内的脉冲响应函数。

图2为金融开放与贸易开放之间的动态影响过程。两个变量对自身一个标准差大小的正交化冲击响应逐渐收敛。其中,图2(2)为贸易开放一个标准差的正交化冲击对金融开放的影响,可以看到,贸易开放对金融开放总体上呈现持续正冲击,滞后两期达到峰值,随后开始下降并逐渐收敛于0,这表明从长期来看,贸易开放仍然对金融开放存在正向影响。同理,图2(3)为金融开放一个标准差的正交化冲击对贸易开放的影响,可以看到,金融开放对贸易开放表现为持续的正冲击,滞后五期达到谷底,随后趋向于0,意味着从长期来看,金融开放对贸易开放存在正向影响。因此,金融开放与贸易开放之间存在长期的相互促进作用,即金融开放与贸易开放之间存在着较为稳定的正向互动性。

五、结论与研究启示

为检验金融开放与贸易开放之间的联立互动性,本文利用全球147个经济体2005—2014年的跨国数据,构建联立方程组模型并采用三阶段最小二乘法进行实证分析。研究发现:一国(地区)金融开放与贸易开放之间存在显著的正向互动性;并且该研究结论在经过替换估计方法、区分经济自由度、区分经济发达程度、替换核心变量等一系列稳健性检验下依然成立。同时,一国(地区)实际有效汇率对贸易开放有抑制作用;经济条件对金融开放有显著的促进作用;经济自由度对于金融开放和贸易开放均有显著的提升作用。

本研究为金融开放与贸易开放之间的相互关系提供了详实的经验证据,对于一国(地区)对外开放政策的制定和实施具有一定的参考价值。总结而言,本文的研究启示在于下述几个方面:

第一,完善金融开放与贸易开放互动机制,推动对外开放良性发展。金融开放与贸易开放之间的正向互动性不受一国(地区)经济自由度、经济发达程度、经济危机等外部条件的影响,并且两者之间存在长期稳定的正向促进关系。这表明一国(地区)在制定对外开放政策时应该正视两者之间的同步关系,在推动贸易开放的同时应该注重加强金融监管和建立完善的金融风险监控体系,以维持金融市场稳定。

第二,调整经济发展战略,扩大国内需求。本文研究发现,一国(地区)实际有效汇率提升对贸易开放有明显的抑制作用,表明一国(地区)货币升值会阻碍贸易开放程度。这是因为绝大多数国家对外贸易依存度非常高,经济发展过于依赖出口,内部需求拉动消费增长的力度不足,货币升值导致贸易逆差,损害了实体经济。因此,各国应该积极对经济结构进行优化,保持相对合理的对外依存度。与此同时,也应积极推出各类金融工具,以期更好地规避贸易的汇率风险。

第三,保持经济自由,推动经济持续发展。根据美国传统基金会的观点:经济自由度较高的国家或地区相较于经济自由缺乏的国家或地区而言拥有更高的长期经济增长速度。本文发现一国(地区)的经济条件对金融开放有显著的促进作用;同时,一国(地区)的经济自由度对于金融开放和贸易开放均有显著的提升作用。因此,为了顺应贸易自由化和金融全球化趋势,各国政府应该尊重市场规律,减少对经济的干预,保持经济适度自由,同时转变经济发展方式,寻求通过技术创新驱动经济增长。

参考文献:

[1]陈雨露,罗煜.金融开放与经济增长:一个述评[J].管理世界,2007(4):138-147.

[2]张永升,杨伟坤,荣晨.金融开放与经济增长:基于发达国家与发展中国家的实证分析[J].财政研究,2014(3):78-80.

[3]EDWARDS S.Openness,productivity and growth:what do we really know?[J].The Economic Journal,1998,108(447):383-398.

[4]张建清,蒋坦.贸易开放与经济增长的非线性关系:理论及中国的实证研究[J].世界经济研究,2014(5):27-33,52.

[5]贾中华,梁柱.贸易开放与经济增长——基于不同模型设定和工具变量策略的考察[J].国际贸易问题,2014(4):14-22.

[6]EDWARDS S,VAN WIJNBERGEN S.The welfare effects of trade and capital market liberalization[J].International Economic Review,1986,27(1):141-148.

[7]AIZENMAN J.On the hidden links between financial and trade opening[J].Journal of International Money and Finance,2008,27(3):372-386.

[8]ANTRAS P,CABALLERO R J.Trade and capital flows:a financial frictions perspective[J].Journal of Political Economy,2009,117(4):701-744.

[9]韩凤舞.我国金融开放和贸易开放的互动渠道研究[J].经济问题,2011(7):39-42.

[10]AIZENMAN J,NOY I.Endogenous financial and trade openness[J].Review of Development Economics,2009,13(2):175-189.

[11]余官胜,朱文欢.我国贸易开放和金融开放的相互促进关系研究——基于联立方程组的实证检验[J].温州大学学报(自然科学版),2012(2):36-42.

[12]CARMIGNANI F,CHOWDHURY A.The impact of financial openness on economic integration:evidence from the Europe and the CIS[M]//VINHAS DE SOUZA L,HAVRYLYSHYN O.Return to growth in CIS countries:monetary policy and macroeconomic framework.Berlin:Springer,2006:281-299.

[13]周茂荣,张子杰.贸易开放与金融开放的内在联系——基于PVAR模型的实证检验[J].财经科学,2010(3):9-15.

[14]倪克勤,郑平.贸易开放与金融开放[J].财经科学,2004(3):79-83.

[15]张成思,朱越腾,芦哲.对外开放对金融发展的抑制效应之谜[J].金融研究,2013(6):16-30.

[16]潘雅琼.金融发展对经常项目失衡的影响[J].首都经济贸易大学学报,2016(1):51-57.

[17]陈浪南,逄淑梅.我国金融开放的测度研究[J].经济学家,2012(6):35-44.

[18]CHINN M D,ITO H.A new measure of financial openness[J].Journal of Comparative Policy Analysis:Research and Practice,2008,10(3):309-322.

[19]ABRIGO M R M,LOVE I.Estimation of panel vector autoregression in Stata:a package of programs[Z].University of Hawaii Working Paper No.16-2,2016.