我国体育用品产业成长性指标体系构建与预测研究

——基于R语言数据分析

2018-06-20龚诗婕吕庆华

龚诗婕,吕庆华

(华侨大学工商管理学院,福建 泉州 362021)

近年来,以体育用品上市公司为代表的体育用品产业迅速发展。传统企业成长理论指出构成企业成长的基本要素,然而针对具体行业特点构建成长性评价指标体系的研究却相对较少。即便有,也往往只是停留在简单概述或是案例分析,缺少具备更强科学性的实证分析,以及依据现状所做的预测研究。目前体育用品行业正处于转型发展时期,历经行业寒冬,如何发现产业新的成长点,实现体育用品行业的发展新态势,是当前亟待解决的问题,也是文章研究的重点。通过构建评价指标体系,为体育用品产业成长性评价提供基本理论假设、客观衡量标准和评价依据,并据此分析和预测成长态势,以期为政府部门、企业以及投资者了解和掌握当前体育用品企业成长状态提供有益启示。

1 相关理论及文献评述

1.1 企业成长性理论

学界对企业成长性的理解是一个动态发展过程。企业成长性的内涵界定,目前尚存在争论,企业成长性理论源于古典经济学家对大范围生产规律的研究。专业化和分工协作导致的报酬递增现象,被亚当·斯密称之为“市场中看不见的手”的作用,这种作用让企业的出现和成长成为可能。随着市场结构和宏观经济的变化,企业成长性理论逐渐演变,其发展路径归纳起来如图1所示。

图1 企业成长性理论的发展

1.2 企业资源与企业成长

企业资源与企业成长的内在关系是研究者们关注的焦点[1]。关于企业资源的定义及分类,企业资源论并没有形成统一结论。定义的不同使国内外学者对企业资源的分类也不一致。如Barney认为与企业战略相关,且有益于提升效益的资本才能称之为资源,他将资源分为物质资本、组织资本以及人力资本[2-3]。Grant认为资源和能力应当区分对待,资源(如资金、设备或人员)是要素投入,不具备生产性[4],他将资源概括为资金、人力、物力、技术、名誉及组织资源。资源定义的不同必然产生不一样的分类。国内学者苏敬勤等构建三维度企业资源分析框架。从资源的维度,分为有形资源、企业家资源与无形资源三类;从“人”的维度,分为属于人的资源和不属于人的资源;从企业资源与竞争优势关系的维度,分为关键性资源与非关键性资源[5]。

总体而言,资源定义与分类需结合企业特征,形成竞争优势。体育用品企业可以依靠不断挖掘未充分利用的资源,更新管理理念,实现企业成长。

1.3 企业能力与企业成长

Prahalad等认为核心能力是“组织不断积淀的学识,重点在于如何协调不一样的生产技能以及整合多种技术流派”[6],是企业成长的内生动力。Hui Feng等以横跨16年、来自60个行业的612家美国公司数据为样本,调查企业营销能力、研发能力和营运能力与企业成长(收益增加)的相互作用,以及企业外部边界条件(市场环境宽容度和行业竞争活力)如何影响三种能力所发挥的成长效用。研究结果表明,研发能力正向影响营销能力在企业成长中发挥的作用,运营能力负向影响营销能力在企业成长中发挥的作用,影响程度的大小随着不同的市场环境而变化[7]。

当前学术界多以财务绩效反映企业能力和成长动态。早期理论表明,现金流和投融资支撑企业成长,如果企业内部资金运转不足,应收账款无法及时兑现,企业很可能失去有价值的投资机会,从而阻碍企业成长。可见资金周转程度及成本是影响企业成长的重要因素。方宇惟等以1999—2007年制造业各行业规模企业为样本,发现企业外部融资环境程度受企业所有制影响,其中集体企业和私营企业在成长初期倚仗较高生产率产生的内部现金流缓解短期融资约束,但长远来看,其外部融资约束更为严重,不宽松的外部融资市场将成为私营企业长期发展的桎梏[8]。研发能力(R&D)一直被认为与企业成长呈正相关,但也有研究表明中国企业研发投资对营业额正向促进作用较弱,且存在滞后性[9]。

1.4 环境、不确定性与企业成长

战略的执行及企业成长的关键,在于内部因素(企业资源和企业能力)与外部环境相契合程度。权变理论认为企业若要持续良好的发展,必须适应环境并生成核心竞争力[10]。Gupta等认为企业所处的环境包括社会资产、正式和非正式组织结构、组织文化以及国家政策等[11]。Robert等研究发现销售不确定性对不同种类型的投资决策影响并不积极,销售不确定性和企业成长概率之间的关系为正相关[12]。现有资产的有效利用能力和流动资产的较高收益率或许在很大程度上影响企业投资决策,进而扩大销售不确定性。

古典经济学理论较少注重企业自身能力,而现代企业管理理论则从企业内部寻找引发企业成长的源动力,使得企业成长理论的研究具有可行性,研究角度的演变也符合产业经济发展的趋势。要深入探析企业成长性则必须了解企业行业特点,当前自身发展所具备的资源、能力以及与市场的交互性。

2 评价指标体系构建

综上所述,企业资源、企业能力以及企业环境是构成企业成长的主要因素。此外,中国体育用品产业具备自身特点,因此评价体育用品产业成长性所选取的指标必须既能体现一般性,又能体现行业特殊性。1)成长资源。体育用品公司资源分为有形资源、无形资源和人力资源。其中有形资源选取存货(R11)和应收账款(R12)两个指标为代表。以存货为例,体育用品公司往往既负责销售产品,又承担制造产品,因而通常依据过去的销售数据来预测市场对体育产品的需求[13],进而决定企业所具备的备货量为多少。所以存货是体育用品企业有形资源的重要体现。2)成长能力。企业成长能力体系内容丰富,参照Lavie的研究[14],将能力体系概括为两方面,一是产品竞争能力和发展能力,即市场定位、投入研发及后续发展能力。二是从企业经营方面的能力,包括盈利能力、偿债能力和营运能力。以产品竞争能力为例,我国体育用品产业正从劳动密集型向资本密集型、知识创新密集型转变。许春蕾通过实证方式对比安踏、特步、匹克以及361°等4家体育用品上市公司在2008—2015年间的财务数据,研究结果表明产品研发投入比以及存货周转率对体育用品上市公司经营绩效水平存在正面促进作用[15],这在产品竞争能力的研发经费占销售收入比重(C43)指标以及存货周转率(C41)指标得到体现。3)成长环境。体育用品上市公司面临的环境具备复杂性和动态性特征,借鉴前人理论,研究将环境分为经济环境、科技环境和行业环境。经济环境体现当前经济状况,科技环境表明现阶段技术水平,行业环境表明当前政府对文化体育行业的重视与投入程度,以政府文化体育传媒支出占总支出比重(E31)指标作为体现。因此,基于理论基础、文献综述以及行业特点,并咨询体育及相关营销专业的老师、博士生还有体育用品企业从业人员,最终确定评价指标体系并计算各指标在公因子上的载荷值,经过筛选,最终形成指标体系和对应载荷值(表1)。

表1 评价指标体系及相应载荷值

3 实证研究

3.1 样本选择

依照特征界定和数据完整性等条件,最终样本确定为探路者、中体产业、李宁、裕元集团、安踏体育、中国动向、特步国际、宝胜国际、361°、匹克体育、富贵鸟、中国体育国际有限公司(简称“中体国际”)、喜得狼和巨星国际(初定19家样本中,有5家最终未能选取,其中青岛双星主营业务改为轮胎制造,飞克国际和鳄莱特于2014年停牌,喜得龙于2014年退市,泰亚股份于2015年实施重组,成为专注于互联网游戏的企业)。指标数据来源于公司年报、财务数据库、调研资料以及地方统计年鉴等。

3.2 成长性评价

3.2.1 因子分析 因子分析采用统计软件SPSS 21.0,分析结果显示,KMO值为0.627,巴特利特球形度检验结果显著。除R21和C33两个指标外,其余指标载荷值符合要求。其中R21载荷值低的原因可能在于体育用品的无形资产收集较为困难,数据的不全面导致影响关系不明显,这一点,将在后续研究中进一步完善。修正后的指标体系及各变量在公因子上的载荷矩阵见表1。

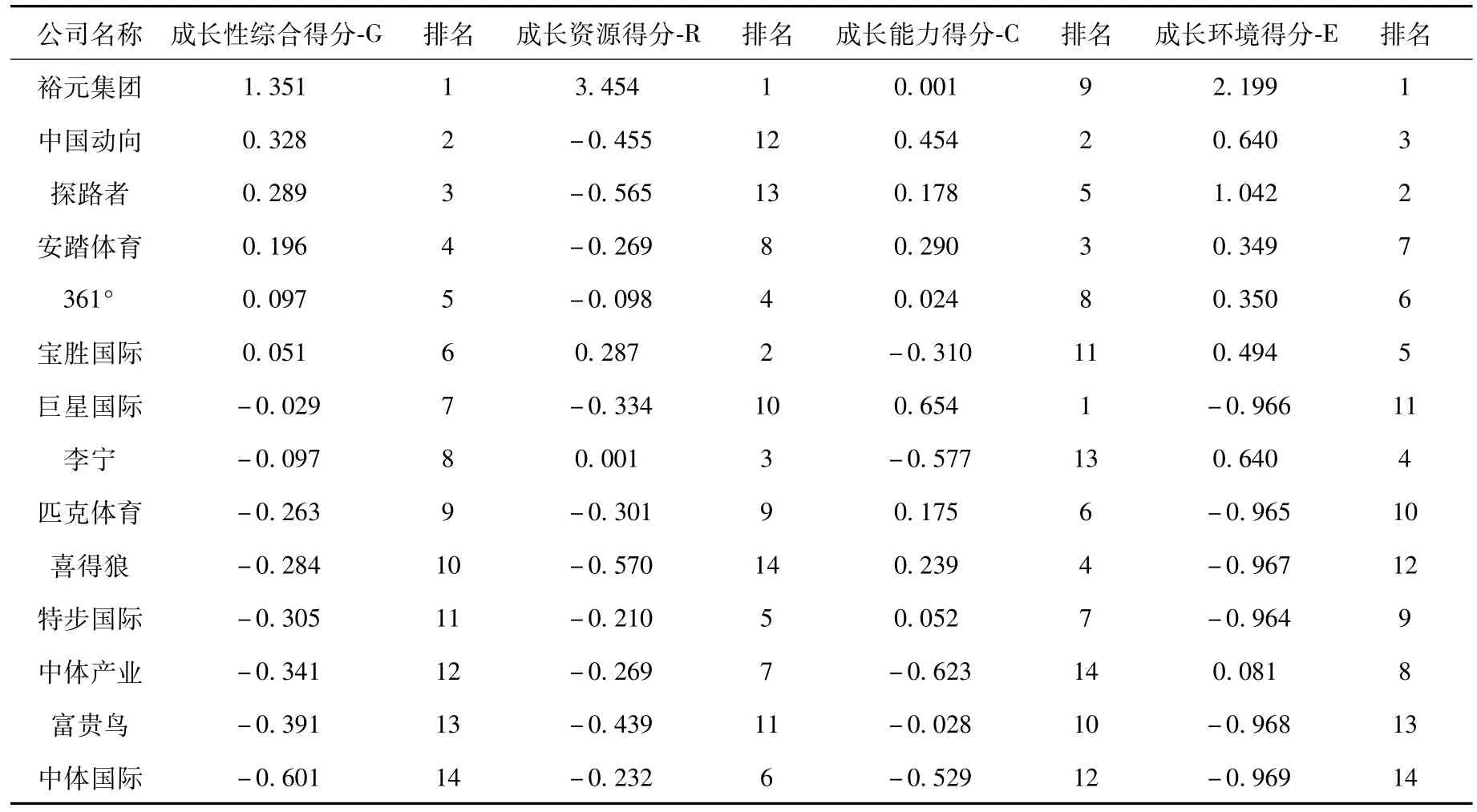

基于前期研究成果[16-17]和实证分析内容确定各指标相应权重。依据权重和指标值,计算得出14家样本公司各指标综合得分和排名(表2)。

表2 2009—2015年体育用品上市公司各指标综合得分与排名

3.2.2 成长性评价结果分析 由表2可知,综合得分前3位分别是裕元集团、中国动向和探路者。成长资源得分排名前3位的分别是裕元集团、宝胜国际和李宁。成长能力得分排名前3位的分别是巨星国际、中国动向和安踏体育。成长环境得分排名前3位的分别是裕元集团、探路者和中国动向。

其中,裕元集团、中国动向和宝胜国际均是实力雄厚的体育用品公司,其成长性综合排名分别是1、2和6。三家公司均采用多品牌发展策略,专业生产诸如NIKE(耐克)、ADIDAS(阿迪达斯)和KAPPA(卡帕)等著名品牌运动鞋。探路者专注于生产户外运动产品,伴随户外探险运动热潮的掀起,加之公司地处北京,人力资源丰富,成长环境良好,其成长性排名稳居第3。安踏体育和361°凭借影响因素得分整体不错的成绩,保持成长性排名中上态势,分别位于第4位和第5位。安踏体育结合赛事资源和运动员资源,布局“白色经济”,看准冰雪市场隐含的巨大收益,借力冬奥会开拓冰雪体育用品市场,采用供应链背景下的供应商管理库存,降低管理成本并提升运营能力。李宁公司经历巨额亏损到目前全力扭亏为盈的波动局面,目前成长性排名位居第8,其余公司排名靠后。

3.3 成长性预测

成长性分析包括两方面内容:评价过去成长状况和预测未来成长态势。基于灰色预测GM(1,1)模型,采用R语言软件进行建模预测。

3.3.1 GM(1,1)建模过程 以裕元集团为例,依据其2009—2015年成长性相关数据预测2016—2017年成长性。预测具体步骤如下:

1)编写应用于R语言软件的GM(1,1)模型。

2)原始数据序列(实际值):

在R语言软件平台输入原始数据序列。

3)依据公式得出预测值,其与实际值比较。

文章选择后验差检验(Posterior Checking)作为预测精度指标,通过后验差比值C来衡量预测模型精度(后验差检验通过后验差比值C来衡量预测模型精度,C值<0.35,预测精度等级为I级,好;C值<0.50,预测精度等级为II级,良好;C<0.65,预测精度等级为III级,合格;C值>=0.65,预测精度等级为IV级,不合格)。计算得出后验差比值C=0.1296,小于0.35,表明预测效果好,依据精度等级区分,裕元集团成长性预测模型精度等级为I级(好)。

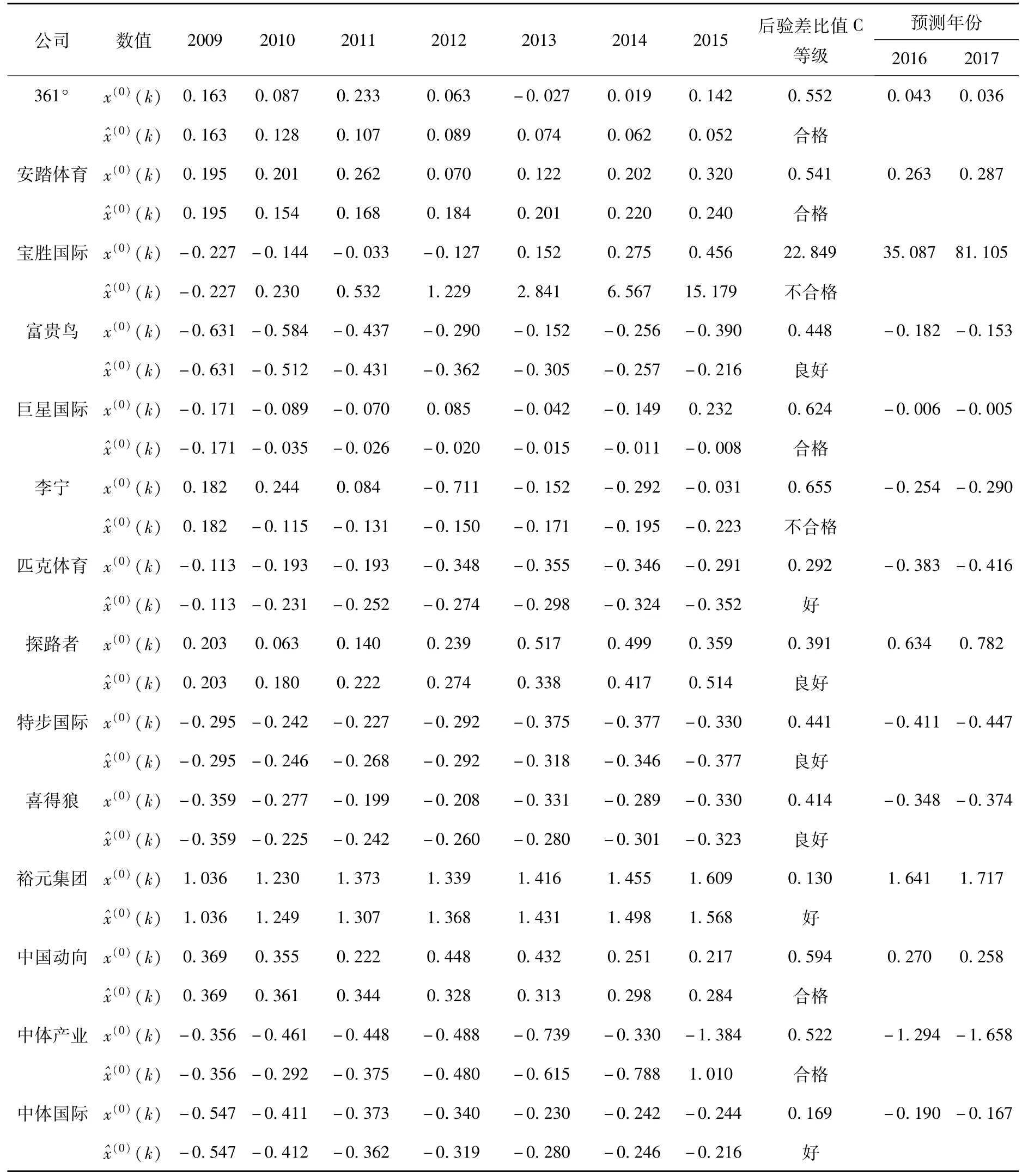

将其余13家体育用品上市公司2009—2015年各年份成长性得分(实际值)作为原始序列,分别构建对应的GM(1,1)预测模型(表3)。

表3 2009—2015年样本成长性预测模型构建和检验结果

由表3可知,成长性预测精度通过检验的体育用品上市公司共有12家,预测精度不理想的上市公司是宝胜国际(预测后验差C=22.849,不合格)和李宁(预测后验差C=0.655,不合格)。总体而言,预测精度合格以上的公司占比85.7%,其中等级为良好以上的公司占比53.8%。根据预测成长性得分结果,对中国体育用品各上市公司成长性得分进行排名(表4)。

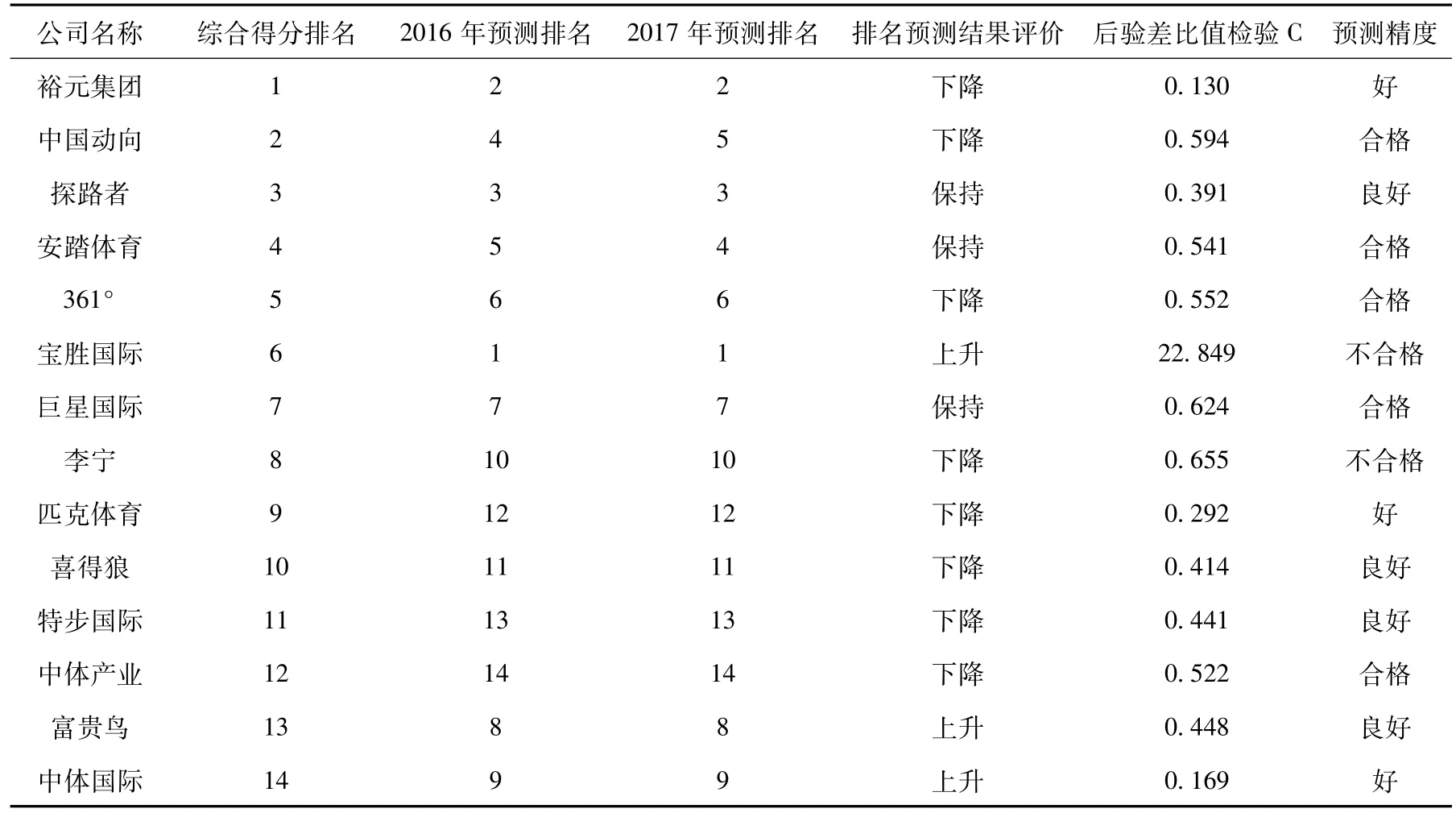

表4 样本成长性综合得分及2016年和2017年排名预测结果

3.3.2 成长性预测结果分析 纵观样本评价各指标综合得分与排名(表2)以及2016年与2017年排名预测结果(表3)可知,裕元集团综合得分排名第1,其成长资源(包括有形资源和人力资源)具备强大优势,当地政府对企业的支持力度大,制造了良好的成长环境;而其成长能力却发展滞后,偿债能力和产品竞争能力显得尤为不足,这一弱势导致后期预测排名有所下降。

中国动向综合排名第2,但成长资源排名第12,接近样本底端,而未来成长性排名预测也显示公司成长性疲软,排名呈下降趋势。中国动向这一“轻资产”(员工少,厂房不足)公司的弊端逐渐显现。如今体育用品行业已进入深度调整阶段,其轻资产运营模式对渠道掌控力弱,加上代理品牌Kappa一味固守时尚,未能体现体育用品的运动性和功能性,原有的细分市场也被瓜分。同样是成长资源不足的探路者,专注于户外探险和旅行运动用品市场,注重产品安全舒适和运用人性科技,不断创新,其成长性也一直处于良好发展态势。可见,体育用品不能仅关注时尚性,也要持续加大对品牌创新投入,尤其对品牌内涵和文化的探寻和塑造。

成长性排名预测精度不合格的公司有两家:一是宝胜国际,二是李宁。宝胜国际是著名鞋服品牌生产和代理商,据公司年报数据,2012年公司亏损额近7 000万美元,而2011年公司还盈利5 000万美元。巨额亏损主要体现在以下两点:一是整体行业环境不景气,经营业绩明显较预期差;二是清理超量库存(包括品牌公司回收存货)导致毛利率下跌。2013年,宝胜国际迅速开展加盟业务,节省开店支出并实行零售创新计划,即在实体店铺的基础上,实施多品牌及电子商务策略,开拓新的营销渠道和营运模式。2014年公司实现盈利600万美元,2015年盈利扩大到6 000万美元,业绩的迅速提升,预示着宝胜国际发展前景较好,2016年和2017年预测排名均位居榜首。然而,2012—2015年业绩的巨大波动,也使宝胜国际成长性排名预测精度显示不合格。即如此高速的增长是否能够持续尚存疑虑。值得关注的是李宁公司在转型中实现新的突破。其成长性预测虽然显示下降,但预测结果却不合格。探寻原因,可以发现,李宁公司2015财年业绩报告显示,公司实现年度收入达70.89亿元,较2014年上升17%。2015财年内,公司经营利润为1.57亿元,而2014财年亏损6.43亿元,可见,李宁公司一改过去持续亏损的困境,成长性迅速提升。李宁公司近年业绩波动大,其成长性排名预测精度显示不合格,也在情理之中。

4 研究结论、启示与展望

4.1 研究结论

1)体育用品上市公司成长性具有自身特点。基于理论基础、文献综述及专家访谈等方式甄选出影响体育用品上市公司成长性三个关键因素,分别是成长资源、成长能力和成长环境。结合客观数据,运用因子分析法综合评价体育用品上市公司成长性,实证研究结果得出共有7个因子构成成长性评价指标体系,分别是资源因子、能力因子(包括盈利能力因子、偿债能力因子、营运能力因子、产品竞争能力因子和发展能力因子)以及环境因子。

2)在三个关键性因素中,成长能力所占权重最大。由此可见,企业具备的能力是其得以持续良好发展的根基。如中国动向,其成长资源不足,处于底端(排名第12),但由于突出的成长能力(排名第2)和良好的成长环境(排名第3),使其成长性综合得分名列前茅(排名第2)。但这并不意味着成长资源不重要;相反,充分的企业资源更有利于企业长久稳定发展,保持上升性成长趋势。如何将企业资源通过组织管理转化为企业能力形成竞争优势,制定与企业环境相契合的竞争战略是企业实现成长需要着重考虑的问题。

3)基于成长性综合得分,对14家体育用品上市公司成长性进行排名和后续预测。从综合得分排名情况来看,具备强大实力和实现产品差异化定位的企业总体排名靠前,如裕元集团和专注户外运动产品的探路者。而2016年和2017年排名预测结果显示,我国体育用品上市公司未来成长性趋势可分为上升型、保持型和下降型。总体呈现强者继续保持排名领先地位,排名中下的体育用品上市公司成长性具有起伏特征。

4.2 启示

4.2.1 改善宏观环境,实现产业升级 理论分析和实证研究结果均表明,环境因子对体育用品上市公司成长性具有显著正向影响。中国特有的政策环境也决定一个产业要形成规模化效益需要政府积极发挥主导作用。

1)政府应加强投融资渠道建设。上市融资可以给企业带来丰厚的现金流,营造成长动力,鼓励金融机构适当增加符合中小微体育企业特征的信贷品种。成立专项资金,给予企业补助扶持和相应减税奖励政策。

2)实施品牌与创新驱动战略,实现产业升级。实证结果显示,经济总体水平越发达地区,其体育用品企业成长性排名相对靠前。如中国动向和探路者均位于北京,充分整合首都丰富的物质资源和人力资源。美国学者迈克尔·波特(Michael E.Porter)认为,产业集聚能够让国家或地区在终端产品以及供应链等诸多方面具有强劲竞争优势,而产业集群的发展通常要经历初级要素驱动、投资(规模经济)驱动及品牌与创新驱动三个阶段。产业发展环境差异造成不同区域之间体育用品产业集群发展阶段的差异,如泉州晋江等地原是鞋服体育用品产业集群发展强势地区,已经超越模仿和劳动力低成本等要素驱动及投资(规模经济)驱动产业发展阶段。

4.2.2 建设创新体制,提升科技成果转化率 企业成长资源和能力对企业成长十分重要。其中,引人注目的是企业产品科技创新转化率问题。在实证研究结果中,指标C43(研发经费占销售收入比重),其权重为负值,表明科技转化率差,研发投入越多,企业外在竞争力反而不强,其内在机理值得探究。研发资金的不当投入,一方面减少渠道建设和营销投入带来的收益,另一方面,研发投入存在时滞性问题,其收益未能在短期内预见。因此,提升科技成果转化率十分关键。科技成果转化率影响因素包含人员因素、研发平台环境和研发管理过程等方面。提高科技成果转化率可从以下几点切入:1)提升研发人员技术水平和科研素质,健全研发团队协作机制;2)合理选择原材料,发挥技术及设备优势,改良工艺,提升产品研发绩效;3)注重工艺运用和监测能力,妥善应对研发过程中的不确定因素。产品研发的高风险性是导致体育用品产业科技成果转化率低的重要因素,准确评估和监测风险,投入技术和资金,加强成果转化后的跟踪服务,对提高科研成果转化率具有明显促进作用。

4.2.3 尝试“互联网+”,开启全新商业模式 传统制造业、零售业备受网络电商销售冲击,如何走出行业寒冬,已成前沿探索问题,李宁公司转型之路,值得借鉴。2012年,体育用品行业面临“库存困境”,已持续多年亏损的李宁公司急于寻求转型,商业模式从“批发主导”向“零售主导”转变。2010年李宁公司宣布更换品牌口号,将产品定位于年轻一代消费者。然而产品转变既未能成功激起年轻人的购买欲,也失去老一代忠实客户。2014年,李宁的亏损额上升到7.8亿元,其成长性排名也一直处于中下行列。2015年,李宁将“互联网+”作为公司走出困境的重要途径。“互联网+”,可理解为是基于电子通信技术以及互联网平台,将网络与传统行业加以整合,构建新的商业模式。同时开启消费者互动品牌体验店,开展体验营销,体验店提供产品实质性的服务帮助及互动平台,构建与消费者共创价值的新型商业模式。截至2016年6月,李宁公司营业收入和净利润分别为35.96亿元和1.13亿元,同比增长13%和204.2%,其中,基于“互联网+”的电商业务销售收入同比增加超过1倍。

4.3 展望

体育用品电子商务细分市场尽管有着持续的探索,并形成多种销售模式并存格局,如品牌官方自营、依托第三方平台经营等[18]。然而与其他产业相比,尚未形成业态成熟的商业模式。但体育用品特有的三大本质属性(消费性、体育性和专门性)已促使体育用品企业不断探索、调整适应新的商业模式,加强线上网店和线下实体店进一步融合,开启全新“互联网+”商业模式,并逐步构建独具特色的体育用品市场营销体系。

文章存在一些不足之处。在确定成长性评价指标体系之时,尽管力求全面、客观,但鉴于数据的可获取性和客观性等考量,未能选取可以充分体现成长环境的内部性指标,如企业家社会资本、领导风格和企业文化等因素,期望后续研究能通过调研和抽样等方法收集更多定性数据,完善指标体系,提升研究结论普适性,并探索这其中是否涉及调节变量等相关问题,以拓展研究深度和广度。

[1]Penrose E.The theory of the growth of the firm[M].New York:Oxford University Press,1959:12-34.

[2]Barney,J.B.Strategic factor markets:expectations,luck,and business strategy[J].Management Science,1986,32(10):1231-1241.

[3]Barney,J.B.Firm resources and sustained competitive advantage[J].Journal of Management,1991,17(1):99-120.

[4]Grant,R.The resource-based theory of competitive advantage:implication for strategy formulation[J].California Management Review,1991,33(3):114-135.

[5]苏敬勤,王鹤春.企业资源分类框架的讨论与界定[J].科学学与科学技术管理,2010,31(2):158-161.

[6]Prahalad C.K.,Hamel G.The core competence of the corporation[J].Harvard Business Review,1990,68(3):79-91.

[7]Feng H,Morgan N A,Rego L L.Firm capabilities and growth:the moderating role ofmarket conditions[J].Journal of the Academy of Marketing Science,2016(2):1-17.

[8]方宇惟,夏庆杰,李实.究竟是什么因素抑制了企业成长?——来自外部融资约束分析的证据:1999—2007[J].产业经济研究,2014(1):13-22.

[9]王君彩,王淑芳.企业研发投入与业绩的相关性——基于电子信息行业的实证分析[J].中央财经大学学报,2008(12):57-62.

[10]Moore JF.Predators and prey:A new ecology of competition[J].Harvard business review,1993,71(3):75-83.

[11]Gupta PD,Guha S,Krishnaswami SS.Firm growth and its determinants[J].Journal of Innovation&Entrepreneurship,2013,2(1):1-14.

[12]Lensink R,Steen P,Sterken E.Is size important for the investmentuncertainty relationship?An empirical analysis for Dutch firms[R].Groningen:University of Groningen,Research Institute SOM(Systems,Organizations and Management),2000.

[13]陈瑜,刘兵,艿芊芊.体育用品制造业库存水平影响因素的实证研究——基于2004—2013年体育服装类上市公司数据[J].沈阳体育学院学报,2014,33(5):51-56.

[14]Lavie D.Capability reconfiguration:an analysis of incumbent responses to technological change[J].Academy of Management Review,2006,31(1):153-174.

[15]许春蕾.体育用品上市公司产品战略转型影响因素的实证研究——基于2008—2015年面板数据[J].北京体育大学学报,2017,40(5):22-27.

[16]吕庆华,龚诗婕.中国体育用品上市公司成长性评价研究—基于2009年—2013年数据研究[J].体育科学,2016,36(1):49-58.

[17]张泽.体育用品制造产业集群网络与企业成长机制研究——基于福建晋江的数据[J].沈阳体育学院学报,2018,37(1):57-62.

[18]肖波,李郁.我国体育用品网络销售模式及经营特点[J].北京体育大学学报,2015,38(4):38-44.