征用风险和汇率波动对“一带一路”沿线国家FDI的影响*

2018-06-16赵文霞

赵文霞

摘 要:征用风险和汇率波动是影响一国外商直接投资水平的重要因素,而其影响效果会因国家和时间的不同而不同。采用“一带一路”沿线61个样本国1984—2016年的面板数据,对征用风险和汇率波动对FDI的影响进行实证检验,结果发现:总体而言,一国征用风险和汇率波动的上升确实会导致其FDI的下降,且用不同的方法以及不同的征用风险衡量指标的估计结果基本一致;产权保护质量的提高有助于高收入国家FDI的增加,但对低收入国家没有显著影响;无论是高收入国家还是低收入国家,汇率波动都对FDI 具有负向影响。“一带一路”沿线各国应不断提高产权保护质量,并积极签署双(多)边贸易投资合作协定,以有效降低征用风险;企业在境外投资过程中应充分认识并积极应对汇率风险。

关键词:征用风险;汇率波动;汇率风险;“一带一路”;沿线国家;外商直接投资;产权保护;制度质量;投资环境

中图分类号:F114.4 文献标志码:A 文章编号:1674-8131(2018)02-0106-10

一、引言

随着“一带一路”建设的深入推进,“一带一路”沿线国家的经济交往和合作日益频繁。根据商务部综合司和国际贸易经济合作研究院联合发布的《中国对外贸易形势报告(2017年春季)》,2016年,中国对沿线国家直接投资145亿美元,占中国对外投资总额的8.5%;中国与沿线国家新签对外承包工程合同额为1 260亿美元,增长36%。同时,中国不断优化外商投资环境,吸引更多沿线国家企业来华投资。2016年,“一带一路”沿线国家对华投资新设立企业2 905家,同比增长34.1%,实际投入外资金额71亿美元。此外,中国企业已经在“一带一路”沿线20个国家建设了56个经贸合作区,涉及多个领域,累计投资超过185亿美元,为东道国创造了近11亿美元的税收和18万个就业岗位。中国与“一带一路”沿线国家的经济合作日益加深,2017年1—8月,我国企业对“一带一路”沿线的52个国家新增投资合计85.5亿美元,占同期总额的12.4%,同比增加4.3个百分点;在“一带一路”沿线国家新签对外承包工程合同额845.1亿美元,占同期总额的56.5%,同比增长21%;完成营业额432.4亿美元,占同期总额的48.9%,同比增长1.2%[1]。十九大报告指出,中国将继续积极促进“一带一路”国际合作,努力实现政策沟通、设施联通、贸易畅通、资金融通、民心相通。

“一带一路”贯穿亚欧非大陆,地理覆盖范围广;“一带一路”沿线国家经济、社会、文化、金融体系及产权保护程度各异,且许多国家都曾发生过政府征用投资项目的案例。2017年6月2日,商务部网站发布的《“一带一路”战略下的投资促进研究》明确指出,“一帶一路”沿线投资风险主要包括国际政治风险、经济风险、法律风险及宗教文化风险等。中国出口信用保险公司对600多位企业风险经理进行的问卷调查显示,中国企业在海外面临的十大主要风险包括战争与内乱、国有化与征收、汇兑限制、国际制裁、汇率大幅波动、法律缺少对FDI的保护、利润汇出限制、法律变更风险、退出成本高及银行系统性风险等。因此,正确认识和评估征用风险以及汇率波动风险对“一带一路”沿线国家资本流动的影响,进而采用相应措施,对于促进沿线各国更加积极、深入参与“一带一路”建设,具有重大的现实意义。

国外关于政治风险影响外商直接投资(FDI)的研究相对成熟。Méon和SEKKAT (2012)采用120个国家1984—2004年数据的分析表明,国际国家风险指数(ICRG index)对FDI具有负向影响[2];Sǎvoiu和Taicu(2014)对1993—2012年中东欧国家的研究发现,国家风险(Euromoney Country Risk,ECR)对捷克FDI的影响为负,但对波兰、罗马利亚和俄罗斯的影响为正[3];Deseatnicov和Akiba(2015)采用1995—2012年56个国家的数据分析表明,对于不同国家,欧洲货币国家风险指数(Euromoney Country Risk index,ECR)对日本对外投资的影响是不同的,对发达国家的影响为正,对发展中国家的影响为负[4];Julio和Yook(2016)对43个国家1994—2010年的研究表明,政治不确定性负向影响美国对样本国的对外投资[5];Kurul(2017)对126个发展中国家2002—2012年数据的分析发现,WGI制度水平对FDI的影响是非线性的,制度质量好到一定程度才有助于提高FDI[6]。可以看出政治风险对FDI的不利影响已经被逐渐证实。同时,一些文献还针对征用风险(Expropriation Risk)对FDI的影响进行了研究。Asiedu等(2009)采用28个SSA(撒哈拉以南的非洲国家)及35个低收入国家1983—2004年数据的分析发现,征用风险对FDI的影响为负[7];Akhtaruzzaman等(2017)采用83个发展中国家1984—2015 年数据的分析也表明,ICRG征用风险对FDI具有负向影响[8]。

而从国内已有文献来看,随着“一带一路”倡议的提出,尽管很多研究都关注了“一带一路”建设所面临的各种风险,但相关研究成果主要集中在“一带一路”总体设计、中国与有关国家关系等维度,以定性分析方法为主。这些研究具有很高的高度,但大多过于宏观,缺少针对具体问题的实证研究和数据分析。同时,少量的定量集中于贸易领域,缺乏专门针对FDI的研究,且忽视了征用风险的影响。如张建光和张鹏(2017)分析了中国与“一带一路”国家的贸易效率及其影响因素,认为经济规模、语言相似性、与中国距离、是否为世贸组织成员以及关税壁垒水平会显著影响贸易效率[9];杜运苏等(2017)利用Kaplan-Meier非参数方法分析了中国与“一带一路”沿线国家的贸易关系及影响因素,发现除产品特征变量之外,多元化及人民币汇率变动也会影响贸易关系的持续性[10];张晓磊和张二震(2017)采用“一带一路”沿线66个国家2000—2013年的面板数据,对恐怖活动风险的“贸易隔离”效应进行了实证研究,发现恐怖活动风险上升会产生显著的“贸易隔离效应”,拉低出口依存度[11]。

可见,关于产权保护不足导致的征用风险对经济危害的研究主要集中在西方学术界。目前国内学界对征用(征收)风险并没有一致界定。王稳等(2017)在对2016年全球192个主权国家的国家风险进行评级时,认为国家风险包括政治风险(包括征用风险)和主权信用风险[12];而孙南申和王稀(2015)把国家风险与征用风险等同[13]。一般而言,征用风险是指东道国政府通过政治手段或违约方式剥夺或损害外商投资的所有权或经营权益,从而导致投资损失的风险(孟凡臣 等,2014)[14]。Col和Errunza(2015)使用1989—2009年跨国兼并数据研究发现,在一定征用风险下的目标企业具有较低的回报率,目标企业的股东不能从企业治理提升中获得充分回报,因为治理提升的效益被掠夺行为所抵消[15]。Asiedu等(2009)以28个SSA国家及35个低收入国家为研究对象,证明了征用风险的存在会导致投资不足,尽管国际援助可以抵消征用风险对FDI的负面影响,不过并不能完全消除这种不利影响[7]。Akhtaruzzaman等(2017)认为征用风险在所有的制度风险中是最重要的一个风险,征用风险每下降一个标准误,FDI将会随之提高72%[8]。

虽然传统的观点认为汇率水平不会影响外商投资流动,但其前提是预期未来的汇率水平不变。研究发现,汇率的不确定性会对外商投资产生较大影响,而且对不同的国家来说这一影响是不同的,甚至还会随着时间的变化而变化。宏观经济的不确定性是推动还是阻碍企业进入国外市场,取决于其成本与利润的权衡。一方面,对于一个风险厌恶型的企业来说,较高的汇率波动将会降低企业的确定性等价值;另一方面,相對于出口,直接投资可以减少企业面临汇率波动时的利润损失,汇率波动的增加也可能导致企业以直接投资来替代出口。研究表明,汇率波动可以增加外商投资的流入,也可能减少外商直接投资,而对“一带一路”沿线国家来说,其汇率波动对外商直接投资将产生怎样的影响,还有待深入研究。

因此,本文研究“一带一路”沿线国家的征用风险和汇率波动对FDI的影响,既可以丰富关于征用风险和汇率波动对国际资本流动影响的研究成果,也可以弥补国内关于“一带一路”沿线国家征用风险研究的短缺,进而为加快“一带一路”建设提供政策参考。

二、计量模型、指标选取与数据来源

1.计量模型

本文实证分析模型如下:

FDIit=θi+β1Exproit+β2Exrateit+β3Exstdit+β4FDIit-1+γXit+εit

其中,i表示国家,t表示时间。FDIit为i国第t年投资于其他国家的资本流出及收到的外商直接投资占GDP的比重。尽管有很多研究都关注了净外商直接投资,即收到的外商直接投资与投资于其他国家的资本量之差(net FDI),但是如果流入和流出基本相当,那么净FDI将无法反映外商投资的真实水平(Akhtaruzzaman et al,2017)[8],所以本文采用总外商直接投资进行分析;Exproit、Exrateit和Exstdit分别为征用风险、汇率月度变化和汇率年度波动;Xit表示控制变量向量,包括GDP增速、对外开放程度(进出口总额占GDP的比例)、基础设施水平(每100人拥有的移动电话的数量)。θi与εit分别表示个体效应和随机误差项。一般来讲,一国国内生产增长越快,越能吸引境外资本并促进国内资本流向国外;对外开放程度越高,其对境外投资越友好,有利于FDI的增加;境外投资通常对基础设施水平比较敏感,所以预期基础设施水平对FDI的影响为正。本文主要考察征用风险和汇率风险对“一带一路”沿线国家总FDI的影响。

2.变量选择与数据来源

(1)样本国家选取及数据来源

因有些国家资料不完整或缺失,本文选取61个“一带一路”沿线国家为研究样本(见表1),研究的时间区间为1984—2016年。各国征用风险数据来自ICRG 和WGI (详见下文),FDI的流入及流出数据、进出口贸易额数据、GDP规模、GDP增长率数据来自联合国贸发会议数据库(UNCTAD),每100人拥有的移动电话数量来自世界银行发展指数数据(WDI),汇率数据来自IMF国际金融统计数据库(IFS)。

(2)征用风险

概括而言,征用风险是指由于所在国产权保护不足而导致投资损失的风险,很多研究采用PRS的国家风险指南(ICRG)中的指标对其进行衡量。ICRG涵盖了140多个国家和地区,由包括政治风险、金融风险以及经济风险的22个变量组成。经济风险指标包括人均GDP、真实GDP增长率、CPI等变量;金融风险指标包括外债占比、经常账户占比、汇率稳定性等变量;政治风险指标涉及政治和社会方面的12组变量,包括投资状况、法律和秩序、政府稳定性、社会经济条件、内部冲突、外部冲突、腐败、军事政治、宗教紧张局势、种族紧张局势、民主问责性以及政府机构质量等。其中,投资状况(Investment profile)总分为12分,由资产征用、支付延迟及利润汇回三个成分组成,主要反映对外国投资者的产权保护程度,也是本文主要的征用风险变量(expro1)。法律和秩序(Law and Order)总分为6分,“法律”部分衡量一国法律体制的力量和公正性,“秩序”部分衡量国民遵守法律的普遍性。政府稳定性(Government Stability)总分为12分,衡量一国政府实施已公开项目的能力等,由政府统一性、立法强度以及公众支持三个成分组成。ICRG指标的数值越小,则表示风险越高。

另一个被广泛使用的数据库是世界银行治理指标(WGI)。世界银行治理指标(WGI)涵盖了200多个国家和地区,分为六个维度:话语权和问责制、政治稳定和无暴力、政府效率、监管质量、法治和腐败控制。其中,法治指标(Rule of Law)反映行为人对社会规则的信心水平以及遵守程度。WGI指标的数值越大,表示制度质量越好,意味着风险越小。

大多数估计制度对FDI的影响的研究采用了ICRG的指标,但可以把WGI的法治指标当作稳健性检验中的替代变量,Akhtaruzzaman等(2017)也使用WGI的法治指标重新验证了征用风险对FDI的影响。借鉴Akhtaruzzaman等(2017)的做法,本文选取ICRG的投资状况、法律和秩序及政府稳定性三个指标的组合来构建三个征用风险指标:用投资状况衡量侠义的征用风险(expro1),主要反映对外国投资者的产权保护程度;用投资状况与法律和秩序的平均值作为另一个衡量征用风险的指标(expro2);进一步用投资状况、法律和秩序与政府稳定三个指标的算数平均衡量广义的征用风险(expro3)。WGI的法治指标比ICRG的投资状况(expro1)范围更广,而与expro2(投资状况与法律和秩序的组合)的统计范围相似。ICRG可用的数据为1984—2012年,所以本文也将WGI的法治指标作为征用风险的另一个代理指标,数据区间为1996—2016年,其中1997、1999及2001年的数据缺失。

(3)汇率波动

汇率波动是指一个国家的汇率水平的波动情况。汇率水平通常用一国货币与美元的兑换比率表示,借鉴相关文献,本文用一国当月的汇率水平比上月的汇率水平(ER/ER-1)的对数(Exrateit)衡量该国汇率的月度变化,汇率的年度波动则由以下公式计算(m表示该年度存在数据的月度数):

Exstdt=1m∑mi=1(lnERER-1)2

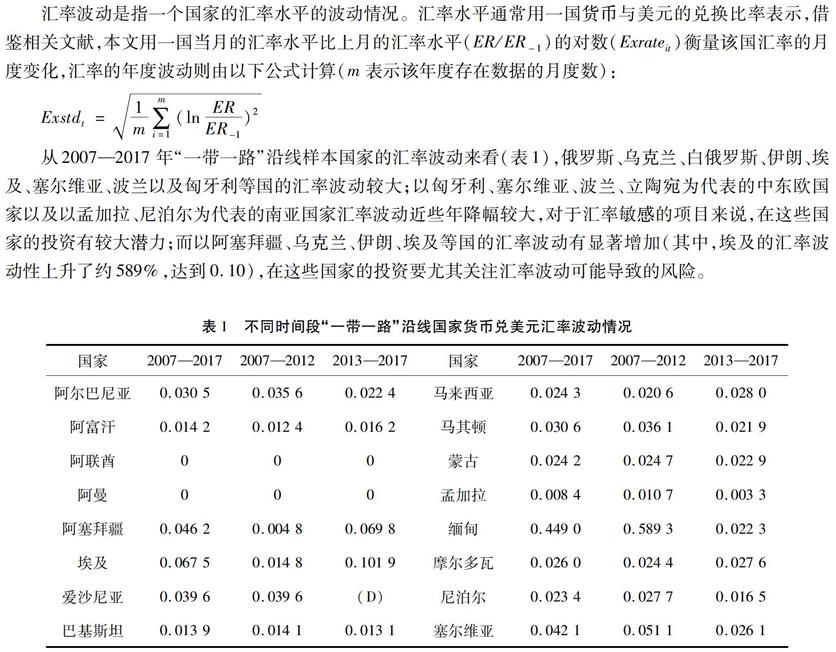

从2007—2017年“一带一路”沿线样本国家的汇率波动来看(表1),俄罗斯、乌克兰、白俄罗斯、伊朗、埃及、塞尔维亚、波兰以及匈牙利等国的汇率波动较大;以匈牙利、塞尔维亚、波兰、立陶宛为代表的中东欧国家以及以孟加拉、尼泊尔为代表的南亚国家汇率波动近些年降幅较大,对于汇率敏感的项目来说,在这些国家的投资有较大潜力;而以阿塞拜疆、乌克兰、伊朗、埃及等国的汇率波动有显著增加(其中,埃及的汇率波动性上升了约589%,达到0.10),在这些国家的投资要尤其关注汇率波动可能导致的风险。

表1 不同时间段“一带一路”沿线国家货币兑美元汇率波动情况

续表1

数据来源:根据国际金融统计数据库整理,其中2017年的数据截止到当年7月,(D)表示未披露

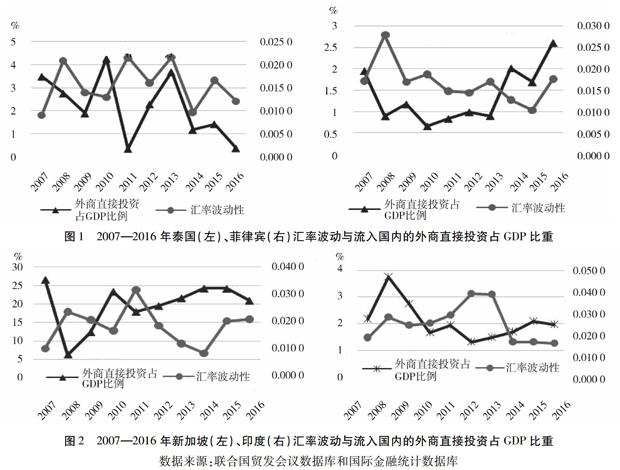

汇率波动对“一带一路”沿线国家FDI的影响是否存在国别和时间差异?本文选择几个比较有代表性的国家(泰国、菲律宾、新加坡和印度)2007—2016年的数据进行初步分析(见图1、图2)。从图1中可以看到,泰铢的汇率波动分别在2011年和2013年有两峰值,但是2011年流入泰国的外商直接投资处于低谷,而2013年处于较高的水平,2012年之后两者呈现出正向关系;菲律宾比索的汇率波动与FDI之间也呈现出类似的关系,2014年之前负相关,而之后表现为正向关系。图2显示,新加坡的汇率波动越大,流入的FDI越少;2011年之前,印度的汇率波动与流入的FDI具有较强的正相关性,而之后则显示出负向关系。可见,“一带一路”沿线国家的汇率波动呈现出较大的国别差异和时间差异,而汇率的不确定性对FDI的影响对不同国家、不同时间来说也不同,这就要求实施“走出去”的企业要谨慎对待与投资国汇率变化相关联的各种不确定性。

图1 2007—2016年泰国(左)、菲律宾(右)汇率波动与流入国内的外商直接投资占GDP比重

图2 2007—2016年新加坡(左)、印度(右)汇率波动与流入国内的外商直接投资占GDP比重

数据来源:联合国贸发会议数据库和国际金融统计数据库

三、实证分析

1.基准回归结果及分析

本文采用廣义矩(GMM)方法估计。由Arellano和Bonnd(1991)提出的差分GMM方法使用内生变量的一阶差分的滞后值作为工具变量,缓解了模型的内生性导致的可能偏误。但差分时消除了非观测截面个体效应及不随时间变化的其他变量,且有时变量的滞后值并非理想的工具变量,Blundell和Bond(1998)改进了这一方法并提出系统GMM法。系统GMM相当于联立了差分方程和原来的水平方程,使用变量的滞后阶作为差分方程的工具变量,同时使用差分变量的滞后项作为水平方程的工具变量。为使结果稳健,本文同时列出了两种不同方法的估计结果(见表2和表3)。

就核心解释变量的回归结果而言,由表2和表3可知,征用风险(数值越高表示征用风险越低)的系数都显著为正,表明征用风险上升对“一带一路”沿线国家的对外投资及吸引外商投资有显著的负影响。相比之下,变量expro2的显著性水平最高,说明一国产权保护程度与产权规则的执行力度对“一带一路”沿线国家的FDI具有更显著的影响。因此,“一带一路”沿线国家产权保护体制及执行水平的改善将有利于提升其FDI,进而实现“一带一路”倡议的“投资互通”目标。

值得注意的是,虽然汇率月度变化对FDI没有显著影响,但表2和表3模型1~3中汇率年度波动的系数显著为负,表明汇率波动的加大对“一带一路”沿线国家的对外投资及吸引外商投资有显著的负影响。在与“一带一路”沿线国家的投资往来中,汇率波动也是投资者重点考虑的因素,在汇率波动较低的国家投资活跃度也越高。而汇率波动对“一带一路”沿线国家FDI的影响尚未引起国内学者的关注。

控制变量中,GDP增长率和基础设施水平对“一带一路”沿线国家的FDI没有显著、一致的影响,说明“一带一路”沿线国家的经济增长及基础设施改善并没有显著带动其外商直接投资的增长;对外开放程度的影响大多都显著为正,说明扩大对外开放将显著增加“一带一路”沿线国家的外商直接投资水平。

表2 基本估计结果(差分GMM)

注:括号内为z值,***、**和*分别表示在1%、5%和10%的水平上显著,下表同。

表3 系统GMM方法的估计结果

2.征用风险和汇率波动对低收入和高收入国家的影响

Kurul(2017)研究发现,只有当制度质量好到一定临界值后其改善才有助于提高FDI,而Sǎvoiu 和Taicu(2014)的研究也表明,国家风险对FDI的影响对不同的国家来说是不同的。就征用风险和汇率波动对FDI的影响而言,低收入国家与高收入国家是否存在不同?世界发展指数(WDI)把不同的国家根据收入高低划分为四组(高收入、中上等、中下等、低收入国家),本文据此把样本国家分成两类——低收入国家和高收入国家,低收入国家包括WDI的中下等和低收入国家,高收入国家包括WDI的高收入和中上等国家。表4是采用系统GMM方法的估计结果。

表4 低收入国家与高收入国家的估计结果(系统GMM)

由表4的估计结果可知,对“一带一路”沿线低收入国家来讲,征用风险对FDI影响较小;而对高收入国家来讲,征用风险的上升对FDI存在显著的负向影响。由于高收入国家的观测值数量远远多于低收入国家的观测值数量,所以,在对所有数据的混合面板估计中(表2和表3),总的结果显示征用风险上升对“一带一路”沿线国家的FDI有显著的负影响。这说明在不同的国家,投资者对征用风险的反应是不同的。在低收入国家,产权保护质量的改善并不能提高FDI水平;而在高收入国家,产权保护质量的改善能显著提高其FDI水平。这与Kurul(2017)的研究结论类似,即只有在一定的条件下,制度质量的改善才有助于提高FDI。这可能是因为低收入国家的产权保护体制不健全,征用风险的微弱降低不足以促进这些国家FDI的提高。另外,对低收入国家来说,征用风险的提高在信息不对称的条件下可能意味着有利可图的商业机会,这些机会将会吸引风险承受能力较强的投资者前来投资。由于制度不健全等因素,相比高收入国家,这些机会在低收入国家更能转化为可以追逐的利润。

此外,从表4可以看出,汇率波动的加大无论在低收入国家还是高收入国家,都对FDI有负向影响,且大多显著。这说明汇率波动对FDI的影响比征用风险的影响更稳定,无论在低收入国家还是高收入国家,汇率波动的降低都能在一定程度上提高FDI水平。

四、结论与启示

本文采用“一带一路”沿线61个样本国家1984—2016年的面板数据,就征用风险和汇率风险对FDI的影响进行了实证研究,结果发现:总体而言,一国征用风险和汇率波动的上升确实会导致FDI的下降,在考虑了不同的估计方法以及征用风险的不同衡量指标之后,此结论依然稳健;产权保护质量与高收入国家的FDI正相关,但对低收入国家没有显著影响;无论是高收入国家还是低收入国家,汇率波动对FDI 的影响一致且为负。“一带一路”沿线国家众多,不同国家或地区的差异较大,其主导风险也各有不同,结合上述研究成果,本文提出如下对策建议:

第一,我国企业应完善在海外市场的产权布局,加强产权保护,尽可能规避征用风险。随着“一带一路”建设的不断推进,我国企业进军海外市场的步伐不断加快,在这个过程中,不可避免地面临较高的产权侵权风险。企业在海外投资过程中,应充分利用专业预警、技术分析等手段,为“走出去”战略保驾护航。深入了解并遵守当地关于产权及产权保护的法律和制度,在征用风险较高的国家或地区,应减少投资布局,重点关注产权保护质量较高的国家和地区。同时,鼓励多个企业共同参与,形成联盟,共同降低征用风险。

第二,政府部门应积极履行相应职责,推进签署与“一带一路”沿线各国贸易及投资合作的相关协约。“一带一路”沿线一些国家的产权保护还比较薄弱,对外商投资项目的保护不力,甚至没收征用时有发生。为此,我国应积极与沿线各国签署贸易投资协定,就与经贸相關的产权保护问题达成共识。“一带一路”建设需要沿线各国促进产权保护法治建设,营造良好的产权保护氛围,减轻征用风险对FDI的负面影响。对低收入国家来说,尤其要健全产权保护法律法规,减轻投资者疑虑,促进各国资本的顺畅流入、流出。

第三,企业要理性分析所投资国家或地区的汇率风险。从“一带一路”沿线国家汇率波动的变化历程以及外商投资与汇率波动的关系来看,不同国家或地区面临着不同的汇率风险,而且对不同的国家或地区而言,汇率波动有着不同的趋势,其对外商投资也有着不同的影响。当前,中国正积极促进“一带一路”国际经济合作,在“走出去”的过程中必须理性分析我们所处的国际国内投融资环境以及贸易环境,科学地预测汇率走势,对不同的涉险项目采取不同的措施,着力防范汇率风险。同时,相关金融机构要根据“一带一路”沿线国家情况及特点,通过建立境外贷款制度、加强项目前期调研、合理设计项目结构、完善风险缓释机制等多种手段有效管控投资风险。

第四,鼓励企业使用各种汇率风险规避工具。企业应对业务中发生的外汇敞口头寸进行套期保值,以避免汇率波动可能带来的风险和损失。2017年9月8日,中国央行下发《中国人民银行关于调整外汇风险准备金政策的通知》,将境内金融机构代客远期售汇业务所需提取的外汇风险准备金率从20%调整为0%,这一举措进一步便利了企业规避外汇风险。同时,企业也可以利用保险工具锁定自己的对外投资收益。在这方面,应继续鼓励保险机构进行产品创新和服务创新,加大对出口信用保险、海外投资保险和再保险等领域的支持力度,推动保险公司不断提升承保理赔效率,为我国企业在“一带一路”沿线国家的投资项目提供保险保障。

参考文献:

[1] 曹雅丽. “一带一路”沿线投资合作稳步推进[N].中国工业报,2017-09-21(002).

[2] MON P-G,SEKKAT K. FDI Waves,waves of neglect of political risk[J]. World Development,2012,40(11): 2194-2205.

[3] SVOIU G,TAICU M. Foreign direct investment models, based on country risk for some Post-socialist Central and Eastern European economies[J]. Procedia Economics and Finance,2014,10:249-260.

[4] DESEATNICOV I,AKIBA H. Exchange rate,political environment and FDI decision[J]. International Economics,2015,148:16-30.

[5] JULIO B,YOOK Y. Policy uncertainty,irreversibility and cross-border flows of capital[J]. Journal of International Economics,2016,103:13-26.

[6] KURUL Z. Nonlinear relationship between institutional factors and FDI flows:Dynamic panel threshold analysis[J].

International Review of Economics and Finance,2017,48(3):148-160.

[7] ASIEDU E,JIN Y,NANDWA B. Does foreign aid mitigate the adverse effect of expropriation risk on foreign direct investment[J]. Journal of International Economics,2009,78(2):268-275.

[8] AKHTARUZZAMAN M, BERG N, HAJZLER C. Expropriation risk and FDI in developing countries:Does return of capital dominate return on capital?[J]. European Journal of Political Economy,2017,49:84-107.

[9] 張建光,张鹏.中国与“一带一路”国家的贸易效率与影响因素研究[J].国际经贸探索,2017(8):4-23.

[10]杜运苏,彭东东,孙华平.开拓“一带一路”沿线国家市场:基于贸易关系视角[J].国际经贸探索,2017(8):24-37.

[11]张晓磊,张二震.“一带一路”沿线恐怖活动风险的贸易隔离效应[J].世界经济文汇,2017(1):69-86.

[12]王稳,张阳,石腾超,赵婧.国家风险分析框架重塑与评级研究[J].国际金融研究,2017(10):34-43.

[13]孙南申,王稀.中国对外投资征收风险之法律分析[J].国际商务研究,2015(1):50-58.

[14]孟凡臣,蒋帆.中国对外直接投资政治风险量化评价研究[J].国际商务研究,2014(9):87-96.

[15]COL B,ERRUNZA V. Corporate governance and state expropriation risk[J]. Journal of Corporate Finance,2015,33(8):71-84.

The Effect of Expropriation Risk and Exchange

Rate Volatility on FDI

—Evidence from Countries along the Belt and Road

ZHAO Wen-xia

(Urban Economy Institute, Tianjin Academy of Social Sciences, Tianjin 300191, China)

Abstract: Expropriation risk and exchange rate volatility are an important factor affecting FDI level of a country, the effect is different from different countries and time. This paper systematically studies the impact of expropriation and exchange rate risk on FDI by using 61 countries along the Belt and Road panel data from 1984 to 2016. The results show that, in general, the rise of expropriation risk and exchange rate volatility of a country surely causes the decline of its FDI, that the estimated results by using different methods and different expropriation risk measurement indexes are consistent, the raising of property right protection quality is helpful for FDI increase of high income countries but has insignificant effect on lower income countries. No matter low income countries or high income countries, exchange rate volatility has negative impact on their FDI. All countries along the Belt and Road should continuously raise property right protection quality, and actively sign double (multiple) sides trade cooperation agreement so as to effectively decrease expropriation risk. In the process of investment at abroad, the enterprises should recognize and actively respond to exchange rate volatility.

Key words: expropriation risk; exchange rate volatility; exchange rate risk; the Belt and Road; countries along the road; FDI; property right protection; system quality; investment environment

CLC number:F114.4 Document code: A Article ID: 1674-8131(2018)02-0106-10