农业补贴、非正规金融是否刺激了农户正规信贷需求?

2018-06-16刘勇李睿

刘勇 李睿

摘 要:信贷约束在我国农村普遍存在,农业补贴和农村非正规金融能否有效缓解农村信贷约束有待验证。将农户的正规信贷需求分为有效信贷需求、潜在信贷需求和隐蔽信贷需求,以CHFS调查的2 973户从事农业生产的农业家庭为样本,运用加权Probit 模型考察农业补贴和非正规金融对我国农户正规信贷需求的影响,结果表明,农业补贴和非正规金融都刺激了农户的正规信贷需求。应适当增强农业补贴力度,积极引导农村非正规金融发展,努力提高农民收入,以进一步缓解农村信贷约束。

关键词:农业补贴;非正规金融;正规金融;正规信贷需求;信贷约束;有效信贷需求;潜在信贷需求;隐蔽信贷需求

中图分类号:F832.36;F323.8 文献标志码:A 文章编号:1674-8131(2018)02-0009-08

一、引言

发展中国家农户受到广泛的正规信贷约束已成共识(Iqbak,1983;顾宁等,2012)[1-2],较为普遍、也容易理解的解释是农户(尤其是贫困农户)受到了严重的正规信贷供给不足。然而,Kochar(1995)发现, 一些农户确实对正规贷款产品没有需求,其贷款少是因为信贷需求不足[3]。黄祖辉等(2007)对中国农户的研究也证实了这一点,只有35.7 %的样本农户存在正规信贷需求,因而单纯通过增加信贷供给来追求贷款覆盖面的做法是低效的,因为覆盖面的扩大需要以信贷市场参与度的提高为前提,而市场参与又以农户对正规信贷存在需求为必要条件[4]。因此,如何扩大农户的信贷市场参与度,刺激农户的正规信贷需求,以缓解农户的“自我信贷约束”,是政策制定者需要关注的问题。不少研究者也意识到这一点(李成友等,2016;严太华等,2015)[5-6],并且从不同角度对影响农户正规信贷需求的因素进行了实证分析,如基于农户特征视角(李丹等,2013;胡金焱等,2014)[7-8]、外部环境视角(张海洋等,2012)[9]、农户需求与机构供给双重视角(Boucher et al,2007;劉西川等,2009)[10-11]等,这些研究都得出了一些有益的结论,并提出了一些相应的政策建议。

党的十九大提出要实施乡村振兴战略,将进一步加大对农业、农村发展的支持。给予农户直接的实物或者货币补贴(即农业补贴),是国家缓解农户信贷约束的重要举措。不过根据 Ciaian等(2011)的研究,农业补贴对农户信贷需求的影响要视具体的补贴模式而定,如果在生产季节之初补贴会对信贷需求产生挤出效应,而在生产季节之末补贴则会产生促进效应[12]。熊娜等(2011)的研究也表明,农业补贴对农村金融市场存在一定的挤出效应,会抑制农户的信贷需求[13]。还有不少学者认为由于忽视了农户获得的多种非正规金融支持,而非正规金融一定程度上抑制了农户的正规信贷需求,因而研究者往往会夸大农户的正规信贷需求(黄祖辉等,2007;陈鹏等,2011)[4][14]。

事实上,目前我国农户融资来源中非正规金融的比例较大。根据郭沛(2004)、苏士儒和段成东(2005)的研究,农户融资的70%来自于非正规金融[15-16],胡枫和陈玉宇(2012)的研究表明该比例甚至达到了80%左右[17]。同时,鉴于农业补贴政策的长期存在,为提高农业补贴政策效能,2015 年国家启动农业“三项补贴”改革,将种粮直补、农资综合补贴、良种补贴合并为“农业支持保护补贴”(吕新业 等,2017)[18];并且党的十九大提出了乡村振兴战略,以后将继续强化农业补贴政策。因此,有必要进一步关注农村非正规金融以及农业补贴对农户融资行为的影响。具体到本文,将基于对我国2 973户农户的调查数据,实证检验农业补贴和非正规金融对农户正规信贷需求的影响。

二、理论基础

对于农户受到的信贷约束问题,长期以来,我国农村金融发展的重点是增加金融供给的主体或数量,比如倡导各类新型金融机构、鼓励新增存款的一定比例流向农村等。然而,这种侧重于金融供给的发展成效却不尽如人意,农户的融资困境并未得到有效改善(李庆海等,2012;张宁等,2014)[19-20]。一些学者开始基于农户信贷需求的视角研究农户受到的信贷约束问题。刘西川等(2009)提出了一个概念清楚的分析框架,就农户对正规信贷的需求进行识别和分类,将农户的信贷需求细分为有效信贷需求、潜在信贷需求和隐蔽信贷需求,并且认为在调查地区大量农户具有潜在的和隐蔽的正规信贷需求,其占有理想贷款需求农户的60%、总样本农户的26% [11]。农户由于风险规避和认知偏差等原因而压抑自身信贷需求,甚至未去申请贷款或者申请后主动放弃(Boucher et al,2008;程郁等,2009)[21-22];而社会资本有助于农户克服心理门槛,将这种潜在的、隐蔽的信贷需求表现出来,转化为有效信贷需求(李庆海等,2016)[23]。

米运生等(2017)认为,农地流转可以提高我国农户的信贷可得性,并使农户的融资行为趋于正规化[24];黄惠春等(2015)考察了农村土地承包经营权抵押贷款试点对农户信贷可得性的影响,结果表明试点村的农户信贷需求率和贷款发生率均高于非试点村,不过当前农地抵押贷款发生率偏低,其预期效果并不显著[25]。张龙耀等(2015)的研究也得出类似的结论[26]。严太华等(2015)认为,农户的社会网络有助于农户获得正规信贷。不过这些研究关注的都是农户的正规的有效信贷需求。一些学者根据我国农村的实际情况,从正规与非正规金融的角度来分析农户的信贷需求问题[6]。吴雨等(2016)的研究表明,中国农村信贷市场主要表现为有信贷需求的农户比例较高,但获得正规信贷的农户比例较低,有正规信贷需求的农户中未申请贷款的农户比例较高(即潜在的与隐蔽的信贷需求较多),有效信贷需求不足;有非正规信贷需求的农户比例非常高,有信贷需求的农户中偏好从非正规渠道融资的农户比例较高[27]。刘西川等(2014)实证考察了农户信贷市场中正规与非正规部门之间的关系,结果表明正规部门与非正规部门存在互补关系,且这种关系在贷款对象为富裕群体时更加明显[28]。陈鹏等(2011)对全国10个省区的2万份调查问卷的分析发现,农民正规与非正规金融机构贷款具有很强的替代性[14]。丁志国等(2014)认为,农户融资选择过程中更加倾向民间渠道是在充分信息条件下被动选择的结果,而非农户融资的主观偏好[29]。

关于农业补贴能否缓解农户信贷约束,Goodwin等(2006)基于1998—2001 年美国农业资源管理调查(Agricultural Resource Management Survey,ARMS)的微观数据发现,农业补贴有利于降低受到严重信贷约束农户的土地闲置面积[30]。即使无法直接缓解信贷约束,农业补贴仍可通过促进土地增值增加抵押品供给来缓解农户的信贷约束(Roe et al,2002)[31]。Roberts等(2003)和 Kirwan(2009)的研究均发现了农业补贴资本化为土地租金的证据[32-33]。李江一(2016)认为,当前我国的农业补贴不具有缓解农户信贷约束或通过改变农户风险偏好而促进农业生产的作用,但若在实施农业补贴的同时促进农业规模化经营或降低务农机会成本或将补贴向粮食主产区倾斜,可提高其政策效果[34]。熊娜等(2011)的研究则表明,农业补贴对农村金融市场存在一定的挤出效应[13]。黄祖辉等(2007)的研究结果表明,我国农户的信贷需求(无论是正规的还是非正规的)偏向于消费性用途,而国家推行的是以一年期短期农业生产性贷款为主的农业信贷补贴,会造成“消费性需求,生产性补贴”的金融错配局面[4]。

从理论上讲,农业补贴对农户正规信贷需求存在以下几个方面的影响:一是直接为农户提供生产(消费)资金,因而抑制农户正规信贷需求;二是可以增加农户资本(抵押作用),从而促进农户正规信贷需求;可以弥补农户对信贷资金需求交易成本,因而刺激农户正规信贷资金需求;能分担农户信贷资金所面临的风险,即刺激农户信贷需求。因此,从整体上来看,农业补贴对农户正规信贷需求的影响难以确定。非正规金融对农户正规信贷需求的影响也存在类似的不确定性。马晓青等(2012)从融资渠道偏好的角度分析了农户的信贷需求,发现户主年龄越大、承包土地面积越多、家庭人均资产越高以及有正规渠道融资经历的农户,其对正规融资渠道的偏好越强。而人均收入较高的家庭以及合作社成员则偏好于非正规渠道融资。就信贷需求而言,非正规金融与正规金融之间存在相互影响[35]。已有大量研究深入探讨了正规信贷部门与非正规信贷之间的关系,二者之间既可能存在替代关系(Kochar,1997)[3],也可能存在互补关系(Bose,1998;Andersen et al,2006)[36-37],目前仍未有共识。

综上所述,国内外学者对农户信贷需求的研究为本文的分析提供了很好的借鉴,不过仍有值得进一步研究之处:首先,目前的大部分研究重点关注于农户有效信贷需求(通过信贷申请的方式体现),对其潜在的、隐蔽的信贷需求关注不足,在一定程度上低估了农户真实的信贷需求;其次,农村非正规金融对农户的正规信贷是有益的支持(补充)还是无序的干扰(替代),目前并无定论;最后,农业补贴作为各国通行的支农措施,是否达到了刺激农户正规信贷需求的目的还有待进一步验证。有鉴于此,本文在对农户正规信贷需求进行识别与分类的基础上,基于大样本农户调研数据考察农业补贴和非正规金融对我国农户正规信贷需求的影响,以期为进一步缓解农户信贷约束提供经验依据和政策参考。

三、实证分析

1.农户正规信贷需求的识别与分类

根据刘西川等人(2009)的研究,一旦生产或消费受到自有资金限制,农户就有借贷的需要;如果利息高于资本边际收益,农户只存在对资金的需要而没有需求;如果资本边际收益高于需支付的利息,农户则会产生信贷需求[11]。进而可分为以下三类信贷需求:一是有效信贷需求,通过已申请贷款的方式表现出来;二是潜在信贷需求,需求受到了利息以外的其它交易成本的限制;三是隐蔽信贷需求,考虑到抵押和风险方面的因素,

表2 农户认为申请也得不到贷款的原因

表3 农户的有效信贷需求、潜在信贷需求以及隐蔽信贷需求

需求受到了

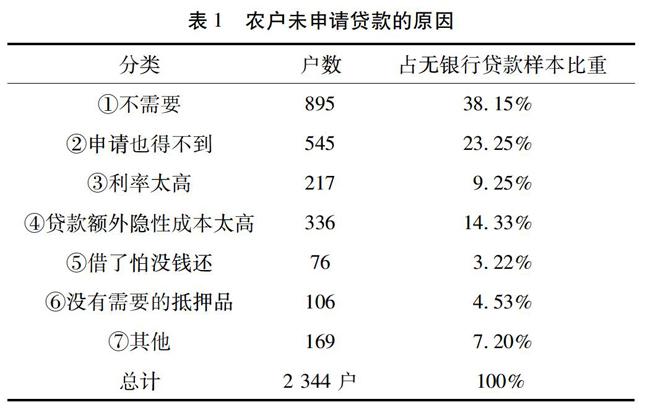

非价格因素的限制。根据2011年西南财经大学中国家庭金融调查(China Household Finance Survey,CHFS)中关于农户银行信贷需求的问卷资料,在2 973户从事农业生产的农业家庭中,2 344戶没有申请贷款,占调查样本的78.84%;21.16%的样本农户(629户)申请过正规金融机构贷款,其中获得贷款的有201户,申请被拒绝的有428户。再根据农户未申请贷款的原因(见表1)和农户认为申请也得不到贷款的原因(见表2),可得到样本农户有效信贷需求、潜在信贷需求和隐蔽信贷需求的分布

(见表3)。

2.变量设置和模型构建

本文采用Probit模型进行估计,农户的正规信贷需求为被解释变量,解释变量与控制变量的描述见表4。

表4 变量设置和说明

由表5可知,通过Spearman、Pearson和Kendall相关性检验,变量之间的相关性不高,不存在多重共线性;而Breusch-Pagan检验、Bartlett同方差检验和Kruskal-Wallis秩和检验结果表明,数据呈现出明显的异方差性。为了提高模型的精确度,根据被解释变量的分布特点,选取加权Probit模型进行分析。

表5 各变量的VIF值

3.结果分析

从表6可以看出,农业补贴对正规信贷需求

表6 农户正规信贷需求影响因素(加权Probit模型)

注:*代表10%水平下显著,** 代表5%水平下显著,*** 代表1%水

具平下显著。

有正向的促进作用。由于农业补贴大多数是事后补贴,增加了农户的资本,起到了信贷抵押的作用,从而增加了农户信贷需求,这与Ciaian等(2011) 的研究结论相似[12]。虽然农业补贴的作用显著,但绝大多数农业补贴金额位于250~500元之间,总体效应需要加强。非正规金融方面,基于亲朋好友之间以及其他民间集资借贷提高了农户对正规信贷的需求,这与刘西川等(2014)的观点相近,该研究认为农村正规金融与非正规金融之间存在互补性,从一个部门获得信贷可以增大从另一个部门的信贷获得性[28]。

此外,在控制变量中,金融资产、车辆以及房产等实物资产对正规信贷需求具有抑制作用,合理的解释是,具有较多资产的农户在有资金需求时首先倾向于内部资金积累。在其他控制变量中,人均收入、家庭負债、风险偏好、是否工作、政治面貌、户主性别、户主户口和学历等都对农户正规信贷需求产生了刺激作用,而对未来的经济预期、户主年龄等对农户的正规信贷需求具有抑制作用。

4.稳健性检验

表7是采用Logistic模型的回归结果。相比加权Probit模型,Logistic回归模型的整体拟合程度和单个变量的统计显著性均出现不同程度的降低,显然加权Probit模型能更好拟合样本数据,具有较强的解释能力。无论是加权Probit模型还是Logistic模型都表明,农业补贴和非正规金融在一定程度上都会提高农户的正规信贷需求,说明本文研究结论具有稳健性。

表7 农户正规信贷需求影响因素(Logistic模型)

注:* 代表10%水平下显著,** 代表5%水平下显著,*** 代表1%水平下显著。

四、政策建议

本文分析表明,农业补贴和非正规金融会刺激我国农户的正规信贷需求,基于此提出以下政策建议:一是适当增强农业补贴力度。农业补贴变相增加了农户资产,可以直接提供生产(消费)资金、弥补交易成本或者分担交易风险,从而提高其获得正规信贷的可能性。我国的农业补贴主要是生产性补贴,因而通过“农业补贴—刺激农业信贷需求—扩大农业生产”的路径,农业补贴起到了很好的政策性引导作用。不过目前的农业补贴力度有限(户均250~500元),政策效果不明显。因而从政策资金引导作用的角度来看,需要加强农业补贴力度。二是积极引导农村非正规金融发展。农村非正规金融与正规金融具有互补性,非正规金融显著促进了农户的正规信贷需求。农村正规金融与非正规金融各具优势,因而在扩大正规金融支农的同时,应积极引导非正规金融的发展,使二者发挥良好的“1+1>2”的协同支农作用。三是努力提高农民收入。房产、车辆等实物资产和金融资产是家庭财富的积累,是农户内源性资金的重要来源,可以减少农户对外部信贷的依赖。因此,提高农民的财产性收入、经营性收入和工资性收入,增加农户财富积累,将在很大程度上缓解其受到的信贷约束。

参考文献:

[1] IQBAL F. The demand for funds by agricultural household:Evidence from rural India[J]. Journal of Development Studies,1983,20(1):68-86.

[2] 顾宁,范振宇.农户信贷需求结构分析[J].农业经济问题,2012(8):73-78.

[3] KOCHAR. An empirical investigation of rationing constraints in rural credit markets in India[J]. Journal of Development Economics,1997,53(2):339-371.

[4] 黄祖辉,刘西川,程恩江.中国农户的信贷需求:生产性抑或消费性——方法比较与实证分析[J].管理世界,2007(3):73-80.

[5] 李成友,李庆海.农户信贷需求视角下的信贷配给程度决定分析——基于OPSS模型的实证研究[J].统计与信息论坛,2016,31(6):106-111.

[6] 严太华,刘志明.信贷需求、借贷行为与农户社会网络的关联度[J] .改革,2015(9):151-159.

[7] 李丹,张兵.社会资本能持续缓解农户信贷约束吗?[J].上海金融,2013(10):9-13+116.

[8] 胡金焱,张博.农户信贷需求的影响因素——基于农户调查的实证研究[J].金融论坛,2014(1):3-9.

[9] 张海洋,李静婷.村庄金融环境与农户信贷约束[J].浙江社会科学,2012(2):11-20+155.

[10]BOUCHER S R,GUIRKINGER C. Risk rationing and wealth effects in credit markets:Theory and implications for agricultural development[J]. American Journal of Agricultural Economics,2007,90(2):409-423.

[11]刘西川,黄祖辉,程恩江.贫困地区农户的正规信贷需求:直接识别与经验分析[J].金融研究,2009(4):36-51.

[12]CIAIAN P,POKRIVCAK J,SZEGENYOVA K. Do agricultural subsidies crowd-out or stimulate rural credit market institutions? The case of CAP payments[M]. Jan Pokrivcak,2011.

[13]熊娜,陈池波,杜辉.农业补贴对农村金融市场的“挤出效应”——理论分析与实证检验[J].中南财经政法大学学报,2011(5):102-107+144.

[14]陈鹏,刘锡良.中国农户融资选择意愿研究——来自10省2万家农户借贷调查的证据[J].金融研究,2011(7):128-141.

[15]郭沛.中国农村非正规金融规模估算[J].中国农村观察,2004(2):21-25.

[16]苏士儒,段成东.从非正规金融发展看我国农村金融体系的重构[J].金融研究,2005(12):131-144.

[17]胡枫,陈玉宇.社会网络与农户借贷行为[J].金融研究,2012(12):178-192.

[18]吕新业,胡向东.农业补贴、非农就业与粮食生產——基于黑龙江、吉林、河南和山东四省的调研数据[J].农业经济问题,2017(9):85-91.

[19]李庆海,李锐,汪三贵.农户信贷配给及其福利损失——基于面板数据的分析[J].数量经济技术经济研究,2012(8):35-48+78.

[20]张宁,张兵.非正规高息借款:是被动接受还是主动选择?——基于江苏1 202户农村家庭的调查[J].经济科学,2014(5):35-46.

[21]BOUCHER S R,CARTER M R,GUIRKINGER C. Risk rationing and wealth effects in credit markets:Theory and implications for agricultural development[J]. American Journal of Agricultural Economics,2008,90(2):409-423.

[22]程郁,韩俊,罗丹.供给配给与需求压抑交互影响下的正规信贷约束:来自1 874 户农户金融需求行为考察[J].世界经济,2009(5):73-82.

[23]李庆海,吕小锋,李锐,孙光林.社会资本有助于农户跨越融资的双重门槛吗?——基于江苏和山东两省的实证分析[J].经济评论,2016(6):136-149.

[24]米运生,曾泽莹,高亚佳.农地转出、信贷可得性与农户融资模式的正规化[J].农业经济问题,2017(5):36-45+110-111.

[25]黄惠春,祁艳,程兰.农村土地承包经营权抵押贷款与农户信贷可得性——基于组群配对的实证分析[J].经济评论,2015(3):95-98.

[26]张龙耀,王梦珺,刘俊杰.农地产权制度改革对农村金融市场的影响——机制与微观证据[J].中国农村经济,2015(12):14-30.

[27]吴雨,宋全云,尹志超.农户正规信贷获得和信贷渠道偏好分析——基于金融知识水平和受教育水平视角的解释[J].中国农村经济,2016(5):43-55.

[28]刘西川,杨奇明,陈立辉.农户信贷市场的正规部门与非正规部门:替代还是互补?[J].经济研究,2014(11):145-158+188.

[29]丁志国,徐德财,覃朝晖.被动选择还是主观偏好:农户融资为何更加倾向民间渠道[J].农业技术经济,2014(11):52-64.

[30]GOODWIN B K,MISHRA A K. 2006. Are “Decoupled” farm program payments really decoupled? An empirical evaluation[J]. American Journal of Agricultural Economics,88(1):73-89.

[31]ROE T,SOMWARU A,DIAO X. Do direct payments have intertemporal effects on US agriculture? [R]. International Food Policy Research Institute,working paper, 2002.

[32]ROBERTS M J,KIRWAN B,HOPKINS J. The incidence of government program pyments on agricultural land rents:The challenges of identification[J]. American Journal of Agricultural Economics,2003, 85(3):762-769.

[33]KIRWAN B E. The incidence of US agricultural subsidies on farmland rental rates[J]. Journal of Political Economy,2009,117(1):138-164.

[34]李江一.农业补贴政策效应评估:激励效应与财富效应[J].中国农村经济,2016(12):17-32.

[35]马晓青,刘莉亚,胡乃红,王照飞.信贷需求与融资渠道偏好影响因素的实证分析[J] .中国农村经济,2012(5):65-76+84.

[36]BOSE P. Formal-informal sector interaction in rural credit markets[J]. Journal of Development Economics,1998,56(2):265-280.

[37]ANDERSEN T B,MALCHOW-MOLLER N. Strategic interaction in undeveloped credit markets[J]. Journal of Development Economics,2006,80(2):275-298.

Whether Are Agricultural Subsidy and Non-formal

Finance Stimulating Regular Credit Demand of Farmers?

—Empirical Analysis Based on CHFS Survey Data

LIU Yong1, LI Rui2

(1.School of Art, Law and Economics, Wuhan University of Science and Technology, Hubei Wuhan 430081, China;

2.School of Economics, Peking University, Beijing 100871, China)

Abstract: Credit restriction is popular in the countryside and whether agricultural subsidy and non-formal finance can mitigate credit restriction needs to be tested. The formal credit demand of farmers is classified into effective credit demand, potential credit demand and concealed credit demand, by taking 2973 farming households under CHFS survey as samples, by using weighted Probit model, the influence of agricultural subsidy and non-formal finance on formal credit demand of Chinas farming households is examined, and the results show that both agricultural subsidy and non-formal finance stimulate the formal credit demand of the farming households. China should suitably increase agricultural subsidy, actively guide the development of rural non-formal finance, and boost the income of farmers so as to further ease rural credit restriction.

Key words: agricultural subsidy; non-formal finance; formal finance; formal credit demand; credit restriction; effective credit demand; potential credit demand; concealed credit demand

CLC number:F832.36;F323.8 Document code: A Article ID: 1674-8131(2018)02-0009-08