全球视野下中国劳动力成本优势的弱化与应对

2018-06-16王昆李兆千

王昆 李兆千

摘 要:近年来,中国劳动力成本的快速上升引致资本外流,制造业空心化风险逐步加大。对劳动报酬、劳动生产率和单位劳动力成本的全球比较表明,2011年以来中国劳动力成本优势明显弱化:一方面与其他新兴经济体相比,已基本不具有劳动力成本优势,甚至发生一定的反转(如印度尼西亚、墨西哥等国);另一方面,与欧美等发达国家和地区相比,尽管还具有明显的劳动力成本优势,但这种劳动力成本优势可能被其他因素(能源成本、产业政策、税收政策等)削弱。中国劳动力成本优势弱化的原因是劳动报酬的上涨速度快于劳动生产率的提升速度,劳动报酬上升较快主要是由于劳动力供给增速低于需求增速,而技能型人才(高级技工)短缺导致劳动生产率增速放缓。中国制造业再也不能简单地以低劳动力成本取胜,企业必须由低成本竞争转向高技术竞争和差异化竞争。政府应致力于提高生育率和劳动参与率以增加有效劳动力供给,加快“双一流”建设和现代职业教育发展以优化劳动力供给结构,深化财税和金融体制改革以降低企业成本。

关键词:劳动报酬;劳动生产率,劳动力成本优势;资本外流;劳动参与率;高技能劳动力;低端劳动力;劳动力供给

中图分类号:F241;F064.2 文献标志码:A 文章编号:1674-8131(2018)02-0091-15

一、引言

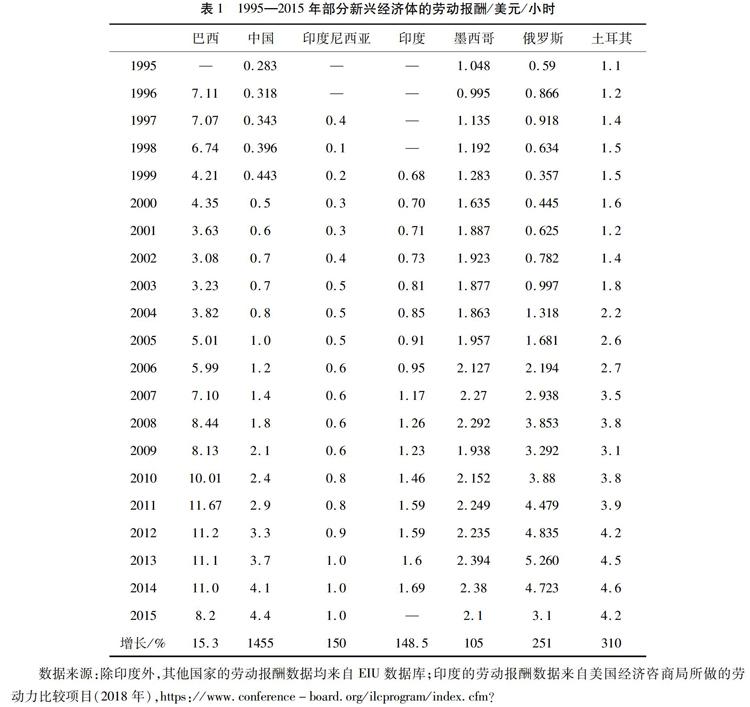

长期以来,中国依托丰富的劳动力资源,利用劳动力成本优势承接了全球价值链中大量的劳动密集型环节,不仅有效促进了中国劳动密集型行业本身的发展,也提高了技术密集型行业劳动密集型环节的熟练程度,进而推动中国成为名副其实的“制造大国”。然而,近年来,中国劳动报酬大幅上涨,根据国家统计局公布的数据,1995年职工平均工资为5500元,到2015年已上涨至61 240元。工资水平的迅速上升,致使中国的劳动力成本优势正在逐渐减弱,国际分工中的劳动密集型环节也开始逐步向越南、印度尼西亚、老挝等国家转移。同时,一些先进制造业也开始转移至墨西哥、印度等新兴经济体,甚至回流至发达国家,这将对中国经济的长期稳定发展形成一定的冲击。并且,随着中国人口红利的逐渐消失以及人口老龄化的加剧,劳动力供需关系转变,劳动力成本将会进一步上升,那么这种冲击很有可能是长久的。因此,需要全面了解中国劳动力成本优势的变化趋势及其在全球中所处的地位,进而制定出更有针对性的政策,以更好地应对将来可能存在的长期冲击,以保障中国经济的持续稳定发展。

进入21世纪后,中国劳动力成本优势弱化问题凸显,国内学者也日益关注这一问题,并取得了一系列的研究成果。郑海涛和任若恩(2004)采用购买力平价调整方法,测算并比较了中、德两国制造业细分行业的劳动生产率和单位劳动成本[1]。陈超和姚利民(2007)采用汇率调整方法,测算了1978—2004年中国制造业单位劳动力成本的变化趋势,并与美国、日本、德国、韩国、印度等国家和地区进行了对比分析,认为除印度外中国与其他主要贸易伙伴国相比还具有明显的竞争优势[2]。都阳和曲玥(2009)利用2000—2007年中国规模以上制造业企业数据,根据工资和劳动生产率的相对变化分析各行业及地区的劳动力成本优势,认为在此期间中国的劳动力成本优势并未减弱[3]。贺聪等(2009)采用购买力平价调整后的单位劳动力成本指标,比较分析了2000—2006 年中国与主要贸易伙伴国和竞争对手的劳动力成本,发现中国劳动力成本依然具有明显的优势,但部分地区劳动力成本上升的趋势不容忽视[4]。王燕武(2011)研究认为,1999—2009年中国制造业仍具有较大竞争优势的根本原因在于劳动生产率增速明显快于工资增速[5]。然而,周宇(2014)的研究表明,2009 年以后中国单位劳动力成本上升趋势明显,利用劳动力成本优势推动出口高速增长的时代已接近尾声[6]。张国庆和林玳玳(2016)的研究证实,2008年的国际金融危机是中国劳动生产率增速与劳动报酬增速转化的拐点,在此之前劳动生产率增长快于劳动报酬增长,之后则发生反转[7]。李建强和赵西亮(2018)通过国际比较发现,近年来中国的单位劳动力成本上升过快,目前已经高于印度尼西亚、泰国和马来西亚等东南亚国家[8]。

可见,国内学者对中国劳动力成本优势的变动极为关注。然而,现有文献存在以下几个方面的问题:一是在比较劳动报酬时大多使用的是工资数据。而根据国际劳工组织(ILO,1966)的规定,劳动报酬不仅包括工资和薪金,还包括以各形式发放的福利以及雇主所承担的社会保障成本、税收成本、教育培训成本、职工招聘费用和住房成本等[9]。因此,使用工资数据可能会低估劳动报酬,特别是发达国家,因为发达国家的非工资报酬通常要高于发展中国家。二是大多采用单位劳动力成本衡量劳动力成本优势,而对劳动报酬、劳动生产率的变动缺乏系统的比较分析;并且分别采用汇率调整方法和购买力平价调整方法进行测算,而测算方法的差异可能会导致评估结果的差异。三是以往研究采用的数据较陈旧,且在进行国际比较时分别集中于美国、德国、日本、韩国等几个发达国家或印度、泰国、马来西亚、墨西哥等几个新兴经济体,未能清晰反映中国劳动力成本在全球中所处的水平。因此,一方面需要对研究数据进行更新,另一方面需要纳入更多的比较对象,这样才能更准确地了解中国劳动力成本优势在全球范围内的相对变化及其演变趋势。

在经历了多年高速增长后,中国劳动力成本优势必然出现一些新的变化,因此,现有研究亟待进一步的完善。从理论上来讲,劳动力成本优势的变化与两大因素有关,一是劳動报酬,二是劳动生产率。实际上,二者之间的相对关系决定了劳动力成本优势的变化。因此,在考察劳动力成本优势的演变时,必须了解劳动报酬和劳动生产率的变动情况。有鉴于此,本文采用购买力平价调整和汇率调整两种方法测算中国的劳动生产率,基于EIU(Economist Intelligence Unit)数据库提供的劳动报酬数据和美国经济咨商局提供的劳动生产率数据,对1995—2015年中国和30个较典型的国家和地区的劳动报酬、劳动生产率和单位劳动力成本进行系统比较,以进一步明确中国劳动力成本优势在全球范围的演变趋势,进而为中国积极应对劳动力成本优势弱化的冲击提供经验依据和政策启示。