“营改增”对辽宁省水利工程造价的影响分析

2018-06-14张潇予

张潇予

(沈阳恒信科技管理咨询服务有限公司,辽宁 沈阳 110000)

2016年3月23日,财政部、国家税务总局印发了《关于全面推开营业税改征增值税试点的通知》[1](财税〔2016〕36号),2016年5月1日起,包括建筑业在内的四大行业将纳入“营改增”范围。为适应“营改增”需要,水利部办公厅于2016年7月5日印发了《水利工程营业税改征增值税计价依据调整办法》[2](办水总〔2016〕132号),推进了水利工程“营改增”工作。参照水利部《调整办法》,结合辽宁省水利工程实际情况,辽宁省水利厅办公室于2016年9月9日印发的《辽宁省水利工程营业税改征增值税计价依据调整办法》[3],作为《辽宁省水利工程设计概(估)算编制规定》等现行计价依据的补充规定。“营改增”实施以来,已有专业技术人员对“营改增”的影响进行了分析[4- 10],但多为定性分析。文章结合工程实例,对辽宁省水利工程“营改增”前后造价影响进行定量分析。

1 辽宁省水利工程“营改增”方法与计算标准

1.1 基础单价编制

1.1.1 人工预算单价

人工预算单价计算标准保持不变。

1.1.2 材料预算价格

材料原价、运杂费、运输保险费和采购及保管费等按照不含增值税进项税额的价格计算。采购及保管费,在现行计算标准基础上乘以1.10的调整系数。“营改增”前后主要材料限价调整对比见表1。

表1 “营改增”前后主要材料限价对比表

1.1.3 施工用电、风、水价格

(1)施工用电价格

电网供电价格中基本电价按照不含增值税进项税额的价格进行计算;柴油发电机供电价格中柴油发电机组(台)时总费用按照调整之后的施工机械台时费定额及不含增值税进项税额的价格进行计算;其他内容和标准不变。

(2)施工用水、用风价格

施工用水、用风价格中机械组(台)时总费用按照调整之后的施工机械台时费定额及不含增值税进项税额的价格进行计算,其他内容和标准不变。

1.1.4 施工机械使用费

施工机械使用费按照调整之后的施工机械台时费定额及不含增值税进项税额的价格进行计算。施工机械台时费定额的折旧费在现行计算标准基础上除以1.15的调整系数,修理和替换设备费除以1.11的调整系数,安装拆卸费不变。掘进机和其他由建设单位采购、设备费单独列项的施工机械台时费中不计折旧费,设备费除以1.17的调整系数。

1.1.5 砂石料单价

自采砂石料单价应根据料源情况、开采条件及工艺流程等按照相应定额和不含增值税进项税额的价格进行计算,并计取间接费、利润及税金。自采砂石料按照不含税金的单价计算。

1.1.6 混凝土材料单价

混凝土材料单价按照混凝土配合比中各材料数量及不含增值税进项税额的价格进行计算。商品混凝土单价按照不含增值税的进项税额价格进行计算,基价为200元/m3。

1.1.7 未计价材料价格

建筑及安装工程中未计价材料按照不含增值税进项税额的价格进行计算。

1.2 其他直接费

其他直接费计算标准保持不变。

1.3 间接费

“营改增”前后间接费费率调整对比见表2。

表2 “营改增”前后间接费费率对比表

1.4 利润

利润计算标准保持不变。

1.5 税率

税率调整为11%。自采砂石料税率为3%。

1.6 其他

水工建筑工程中细部结构指标保持不变。建筑工程和安装工程定额中以费率形式表示的其他材料费和其他机械费费率保持不变。以费率形式表示的安装工程定额中人工费费率保持不变,而材料费费率、机械使用费费率和装置性材料费费率则分别除以1.03、1.10和1.17的调整系数。计算基数仍为含增值税的设备费。

2 辽宁省水利工程“营改增”投资变化分析

2.1 典型工程单价变化分析

2.1.1 土方工程

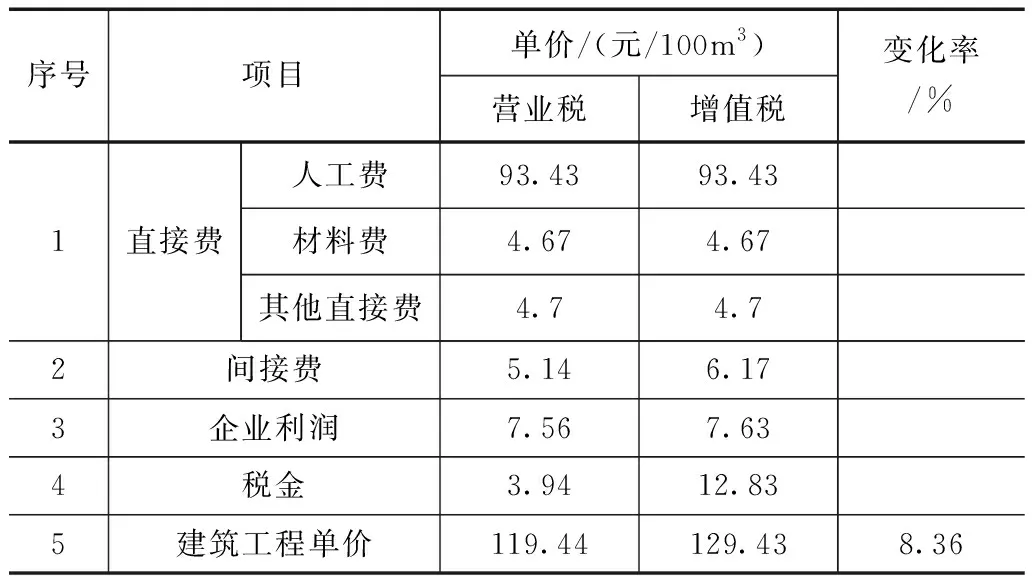

以人工挖土方和1m3挖掘机挖土方为例,“营改增”后人工费保持不变,间接费费率由5%调整至6%,税率由3.41%调整至11%,机械台班费中一类费用的折旧费、修理及替换设备费分别除以1.15和1.11的调整系数,二类费用的燃料动力费为不含增值税进项税额的价格(材料原价除以1.17)。由表3可知,人工挖土方单价由119.44元/100m3上升至129.43元/100m3,上升了8.36%。由表4和表5可知,1m3挖掘机台班费由705.30元/台班下降至624.87/台班,下降了11.40%;1m3挖掘机挖土方单价由157.28元/100m3下降至151.16元/100m3,下降了3.89%。

表3 人工挖土方“营改增”前后单价对比表

表5 1m3挖掘机挖土方“营改增”前后单价对比表

2.1.2 砌石工程

以干砌块石护坡为例,“营改增”后间接费费率由5%调整至6.5%,块石价格为不含增值税进项税额的价格(材料原价除以1.03),材料限价保持不变,税率及机械台班费调整同上。由表6可知,干砌块石护坡单价由12403.02元/100m3上升至13149.33元/100m3,上升了6.02%。

表6 干砌块石护坡“营改增”前后单价对比表

2.1.3 混凝土工程

以C25混凝土挡土墙为例,“营改增”后间接费费率由6%调整至7%,C25混凝土价格为不含增值税进项税额的价格(材料原价除以1.03),税率及机械台班费调整同上。由表7可知,C25混凝土挡土墙单价由46390.36元/100m3上升至48663.94元/100m3,上升了4.90%。

表7 C25混凝土挡土墙“营改增”前后单价对比表

2.1.4 钢筋制安工程

以一般钢筋加工及安装为例,“营改增”后间接费费率由4.5%调整至5.5%,钢筋价格为不含增值税进项税额的价格(材料原价除以1.17),税率及机械台班费调整同上。由表8可知,一般钢筋加工及安装单价由4774.16元/t下降至4502.48元/t,下降了5.69%。

表8 一般钢筋加工及安装“营改增”前后单价对比表

2.1.5 植物工程

以植苗造林(乔木)为例,“营改增”后间接费费率由7%调整至8.3%,乔木价格为不含增值税进项税额的价格(材料原价除以1.13),税率调整同上。由表9可知,植苗造林(乔木)单价由4042.09元/100株下降至3902.17元/100株,下降了3.46%。

表9 植苗造林(乔木)“营改增”前后单价对比表

2.1.6 其他工程

以预应力混凝土管管道铺设(800mm)为例,预应力混凝土管价格为不含增值税进项税额的价格(材料原价除以1.17),税率及机械台班费调整同上。由表10可知,预应力混凝土管管道铺设(800mm)单价由384748.59元/1km下降至363377.64元/1km,下降了5.55%。

表10 预应力混凝土管管道铺设(800mm)“营改增”前后单价对比表

2.2 典型工程造价变化分析

对4个典型水利工程“营改增”前后造价变化情况(见表11)进行分析,①某灌区节水改造工程商品混凝土投资比重较大,钢筋制安次之,虽然钢筋制安进项税扣减比率较大,但商品混凝土扣减比率较小,“营改增”后工程总造价略有升高;②某水库除险加固工程以干砌块石护坡为主,块石扣减比率较小,“营改增”后工程总造价略有升高;③某河道整治工程以清淤整形和栽植苗木投资比重较大,“营改增”后工程总投资有所下降;④某节水灌溉工程以混凝土管道为主,材料费进项税扣减比率较大,“营改增”后工程总投资有所下降。

表11 典型工程“营改增”前后投资对比表

3 结语

各项水利工程建设内容不同,各项费用中进项税扣减比率也不同,“营改增”后,对工程造价的影响不一,但总的来看有以下趋势。

(1)由于人工预算单价保持不变,间接费费率和税率提高,人工费所占比例较大的工程造价会有所上升。

(2)机械台班费中一类费用的折旧费、修理及替换设备费降低,二类费用的燃料动力费为不含增值税进项税额的价格,机械台班费所占比例较大的工程造价会有所下降。

(3)材料费所占比重较大,且进项税扣减比率较高的工程造价会有所下降;进项税扣减比率较少的工程造价会略有上升。

[1] 财政部、国家税务总局. 关于全面推开营业税改征增值税试点的通知[Z]. 财政部、国家税务总局, 2016.

[2] 水利部. 水利工程营业税改征增值税计价依据调整办法[Z]. 水利部, 2016.

[3] 辽宁省水利厅. 辽宁省水利工程营业税改征增值税计价依据调整办法[Z]. 辽宁省水利厅, 2016.

[4] 胡玉强, 陈振. 水利工程“营改增”解析[J]. 水利规划与设计, 2017(11): 6- 8, 20.

[5] 焦青青. 广东省水利水电工程“营改增”对工程造价影响分析[J]. 广东水利水电, 2016(11): 58- 60.

[6] 李怡平. 营改增政策对甘肃水利工程投资的影响分析[J]. 中国水利, 2017(12): 56- 58.

[7] 武杰. “营改增”对水利工程造价的影响[J]. 江淮水利科技, 2016(04): 23- 24.

[8] 杨佶润. “营改增”对水利工程投资影响分析[J]. 甘肃水利水电技术, 2017(10): 55- 57.

[9] 苏明顺, 王桂贞. “营改增”对山东省水利水电工程造价的影响分析[J]. 水利发展研究, 2017(07): 66- 68, 83.

[10] 李杰. 营改增对水利工程造价的影响及对策[J]. 山西水利科技, 2017(03): 92- 94.