基于深度学习算法的欧式股指期权定价研究

——来自50ETF期权市场的证据

2018-06-14谢合亮

谢合亮,游 涛

(1.中央财经大学 统计与数学学院,北京 100081;2.深圳证券交易所综合研究所,深圳 518028)

一、引 言

期权定价模型一直是金融衍生品领域热门的研究方向。最早的期权定价模型称为Black-Scholes(B-S)模型,该模型第一次给出了完整的欧式期权的定价方法[1]。之后,Merton给出了计算期权合理价格的理论,Stoll比较了看涨和看跌期权的差异,这一系列研究成果对完善期权定价理论做出了重要贡献[2-3]。从当时的研究成果可以看出,B-S模型的公式推导是在满足大量的假设条件下进行的,而在实际应用中这些条件往往并不存在。在假设的模型没有确定的解析解的情况下,可以运用数值解近似逼近解析解,如二叉树期权定价方法和蒙特卡洛模拟法[3]。这类期权定价模型都是由经济学家提出,而且需要一定的假设条件,根据一些市场信息(例如无风险利率、到期时间)来确定模型结构。

与之不同的是,机器学习方法在确定期权定价方面建立的是一种算法模型,将经济变量作为输入数据,而输出为期权价格,输入和输出之间的复杂关系由算法本身对大量数据的学习得到,不需考虑模型本身的经济学原理。机器学习可以用于训练回归模型,比如核函数模型和神经网络,这方面的研究文献也不少。如Malliaris和Salchenberger提出了一种利用神经网络进行期权定价的模型,并与B-S模型进行了比较,发现基于神经网络模型的期权定价预测值的误差更小,而且不需要在严格的统计假设条件下进行[4]。Hutchinson提出了一种利用机器学习方法对金融衍生品进行资产定价的非参数方法,通过模拟B-S期权定价公式,并且对普通最小二乘法,径向基函数网络,多层感知器和投影追踪四种方法进行了比较,研究结果表明,神经网络期权定价法更加准确和有效。Garcia和Timmermann研究发现,当采用与B-S公式相同的变量作为前馈神经网络模型的输入变量时,神经网络的期权定价预测值比Black-Scholes模型具有更小的均方误差[5]。但是,研究人员也发现,利用神经网络来预测期权价格也有一个缺点,就是对所有期权都使用一个算法模型,这容易高估执行期较远的期权而低估已经快到期的期权,这一问题与神经网络容易过拟合有很大的关系[6]。Gradojevic等研究了一种非参数模糊神经网络(MNN)模型来对标准普尔500指数的欧式看涨期权进行定价,实验结果表明,与其他期权定价模型相比,MNN方法始终保持优异的样本外的定价能力,并得出结论,模块化提高了标准前馈神经网络期权定价模型的泛化能力[7]。对于如何提高神经网络在样本外期权定价的预测能力,Guidolin 、Hahn 与Tang也都进行了深入的研究[5,8,9]。

深度学习是从机器学习中的人工神经网络(Artificial Neural Network,ANN)发展出来的新方法,Bengio等和Hinton等人发现多层前馈神经网络可以先通过逐层预训练,再用反向传播算法进行精调的方式实行有效学习,至此神经网络再次被人们所重视[10-11]。由于深度学习是近几年才兴起的机器学习方法,并且算法本身极为复杂。从已有国内外文献来看,深度学习在金融领域的应用研究文献还很少,并且主要集中在指数、期货价格预测方面,通过对大量高频交易数据进行分析,预测未来价格的涨跌。在期权定价方面,有少量的研究成果出现,如Heaton等研究了深度学习在金融领域的应用,并认为在金融衍生品定价方面,深度学习可以具有很强的优势[12]。Yang等设计了一种带有门限函数的深度神经网络进行欧式期权定价研究,并发现这种神经网络对SP500指数期权的定价准确率要高于BS模型等传统期权定价模型[13]。国内利用神经网络进行期权定价研究的论文还很少,运用深度学习进行期权定价的研究文献还未出现[14]。

深度学习方法比传统机器学习方法更加适应高维、非线性的复杂数据,同时金融数据往往具有时间序列数据的特征,而递归神经网络(Recurrent Neural Networks,RNN)是专门设计用于处理序列数据的深度神经网络。从这一角度考虑,本文从传统的B-S期权定价算法入手,根据期权定价的特征,将深度学习算法LSTM引入到传统的期权定价理论,提出了一种全新的LSTM期权定价的方法,并利用国内ETF50期权进行实证分析,验证深度学习在金融衍生品定价方面的应用。

二、LSTM深度神经网络与期权定价理论

(一)LSTM深度神经网络

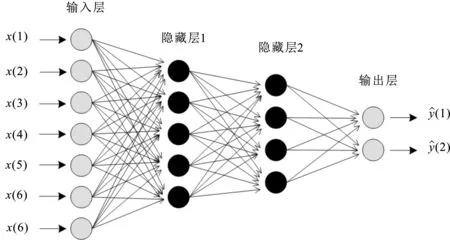

深度学习由于包含多个隐藏层,是一种比传统人工神经网络更加强大的算法。含多个隐藏层的多层感知器就是一种深度学习结构。多层感知器包含两个以上的隐藏层,层与层之间是全连接的,每层的节点之间是无连接的(如图1)。从图1还能看出,在多层全连接前馈神经网络中,上一层的每个节点都同下一层的每个节点相连接,每条连接线都代表一个不同的权重。

图1 含有两个隐藏层的神经网络结构图

在深度学习领域,多层感知器虽然在很多方面都具有出色的表现,却不能分析输入信息之间的整体逻辑序列,然而这些序列数据往往含有大量的内容,这种信息彼此之间有着复杂的时间关联性,并且信息的长度也不同,这是传统的多层感知器无法解决的问题,递归神经网络就是为了解决系列问题而产生的。而在递归神经网络中,一个序列的输出与前面的输入有关,网络会对前面的信息进行记忆并用于当前输出的计算中,即隐藏层节点之间有联系,这种网络结构表现出了更好的预测能力。递归神经网络通过使用带自反馈的神经元,能够处理任意长度的序列,这更加符合生物神经网络的结构。传统神经网络不能共享每个网络层参数,但在递归神经网络结构中,每层都共享参数,这就大大降低了整个网络中需要学习的参数。图2为一个展开的递归神经网络结构图,其中xt为某一时刻的输入,是一个n维向量,ht代表t时刻的隐藏状态,ot代表t时刻的输出,输入层到隐藏层的权重为U,隐藏层到隐藏层的权重为W,隐藏层到输出层的权重为V。

图2 递归神经网络结构图

递归神经网络的工作原理包括两个阶段,第一个阶段是前馈阶段,在t=0时刻,首先将U、V、W进行随机初始化,h0通常初始化为0,然后进行以下计算:

s1=Ux1+Wh0

h1=f(s1)

o1=g(Vh1)

(1)

根据时间的推进,此时的状态h1作为时刻0的记忆状态参与下一步的预测活动,有:

s2=Ux2+Wh1

h2=f(s2)

o2=g(Vh2)

(2)

同理:

st=Uxt+Wht-1

ht=f(Uxt+Wht-1)

ot=g(Vht)

(3)

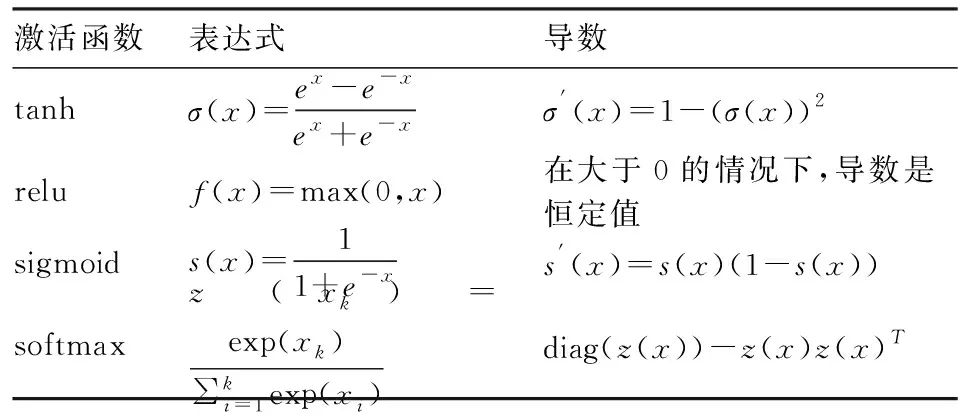

其中f是激活函数,通常为tanh,relu,sigmoid函数,g通常是softmax函数,几种函数的表达式见表1。

表1 递归神经网络常用激活函数表

由于递归神经网络需要做序列化预测,逐步预测出o0,o1…ot,ot+1…的值,对于每一时刻t,输出结果ot会产生一定的损失Lt,损失的判断可以采用交叉信息熵(Cross-entropy)或者均方误差(Mse)等。整个序列的损失为L=∑tLt,目标就是要求取:

(4)

其中,损失L关于U的梯度为:

(5)

并且,ht是关于U和ht-1的函数,而ht-1又是关于U和ht-2的函数,利用链式法则得:

(6)

其中

(7)

所以

(8)

设γ=‖UTdiag(f′(hi-1))‖则括号中为γt-k。若γ>1,当t-k→,γt-k→,将造成系统不稳定,存在所谓的梯度爆炸问题。如果γ<1,t-k→,γt-k→0,则存在梯度消失问题。简单的递归神经网络理论上可以建立长时间间隔的状态之间的依赖关系,但由于存在梯度爆炸和梯度消失的问题,在实际训练过程中只能学到短周期的依赖关系。

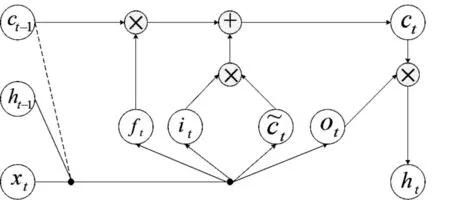

图3 LSTM网络内部结构图

为了解决循环神经网络梯度消失或梯度爆炸的问题,研究人员发现了一个更加巧妙的方法,即引入一个新的状态ct,专门来进行线性的反馈传递,同时将ct的信息非线性。但是,由于ct和ct-1是线性关系,不断积累的xt信息,会使ct越来越大,LSTM通过引入门机制来控制信息的积累速度,并可选择遗忘之前累积的信息,是递归神经网络的一个变体,可以有效地解决简单递归神经网络的梯度爆炸和梯度消失问题。图5为LSTM模型的网络结构。LSTM模型引入了一组记忆单元,在t时刻,记忆单元ct记录了到当期时刻为止的所有历史信息,这些信息受三个门控制,这三个门分别叫做输入门it,遗忘门ft和输出门ot,三个门都是logistic函数,元素值在[0,1]范围中。LSTM模型的基本结构为:

it=σ(W(i)xt+U(i)ht-1)

ft=σ(W(f)xt+U(f)ht-1)

ot=σ(W(o)xt+U(o)ht-1)

ht=ot⊗tanh(ct)

(9)

其中,xt为当前的输入,σ为logistic函数,遗忘门ft控制每个内存单元加入多少新的信息,输出门ot控制每一个内存单元输出多少信息,因此LSTM可以学习到长周期的历史信息。

(二)期权定价理论

1973年black和scholes 建立的欧式看涨期权定价公式:V=SN(d1)-Ke-rTN(d2)。其中S为标的资产价格,K为期权到期执行价格,T为期权的到期时间,t为时间变量,r为在T时刻到期的无风险利率。

black-scholes期权定价模型推导的假设条件为:

标的资产的价格St遵循几何Brown运动

dSt=μStdt+σStdWt

(10)

即

(11)

其他假设条件还有:期权有效期内没有股利支付、无风险利率r是常数、不考虑交易费用和税收成本且资产都高度可分、市场不存在无风险套利机会、投资者能够以相同的r进行借贷、证券交易是连续的。

设V=V(S,t)是欧式期权价格,它在期权的到期日t=T时

构造资产组合:

∏=V-ΔS

这里的Δ是标的资产的数量,选取适当的Δ使得在(t,t+dt)时间段内,资产组合∏是无风险的。在时刻t+dt,投资组合的回报是:

得到:

dVt-ΔdSt=r∏rdt=r(Vt-ΔSt)dt

(12)

带入式(12)得:

(13)

由于式(13)右端为是无风险的,则等式左边随机项dWt的系数为0,即选取:

带入式(13)得到:

(14)

得到欧式期权价格变化的B-S偏微分方程。

从以上模型的介绍可以看出,B-S模型需要在布朗运动的假设条件下进行随机过程分解,从而构造出一个复杂精细的数学公式,变量之间有着确定的关系。而LSTM神经网络只关注神经网络模型自身内部结构的合理性,而对变量之间的结构完全没有任何要求,也是就是说在相同的变量条件下,LSTM神经网络构造出的期权定价模型与B-S推导出的偏微分方程式(14)可能并无任何结构上的相似。因此,在金融资产价格预测方面,利用算法模型与传统的数据模型进行对比,从而分析两种模型的优劣将有重大理论和实践意义。

三、实证分析

实验数据为2016—2017年之间已经退市的部分执行期在3个月以上的期权,包括看涨期权和看跌期权,部分实验期权数据见表2。根据B-S期权定价模型和其他文献的研究成果[22],对看涨和看跌期权定价需要考虑以下因素:

S:标的资产价格

K:期权到期执行价格

r:无风险利率

T:期权到期时间

Sigma:历史波动率

表2 实验样本数据集表

注:数据来源于wind资讯。

(一)看涨期权定价预测

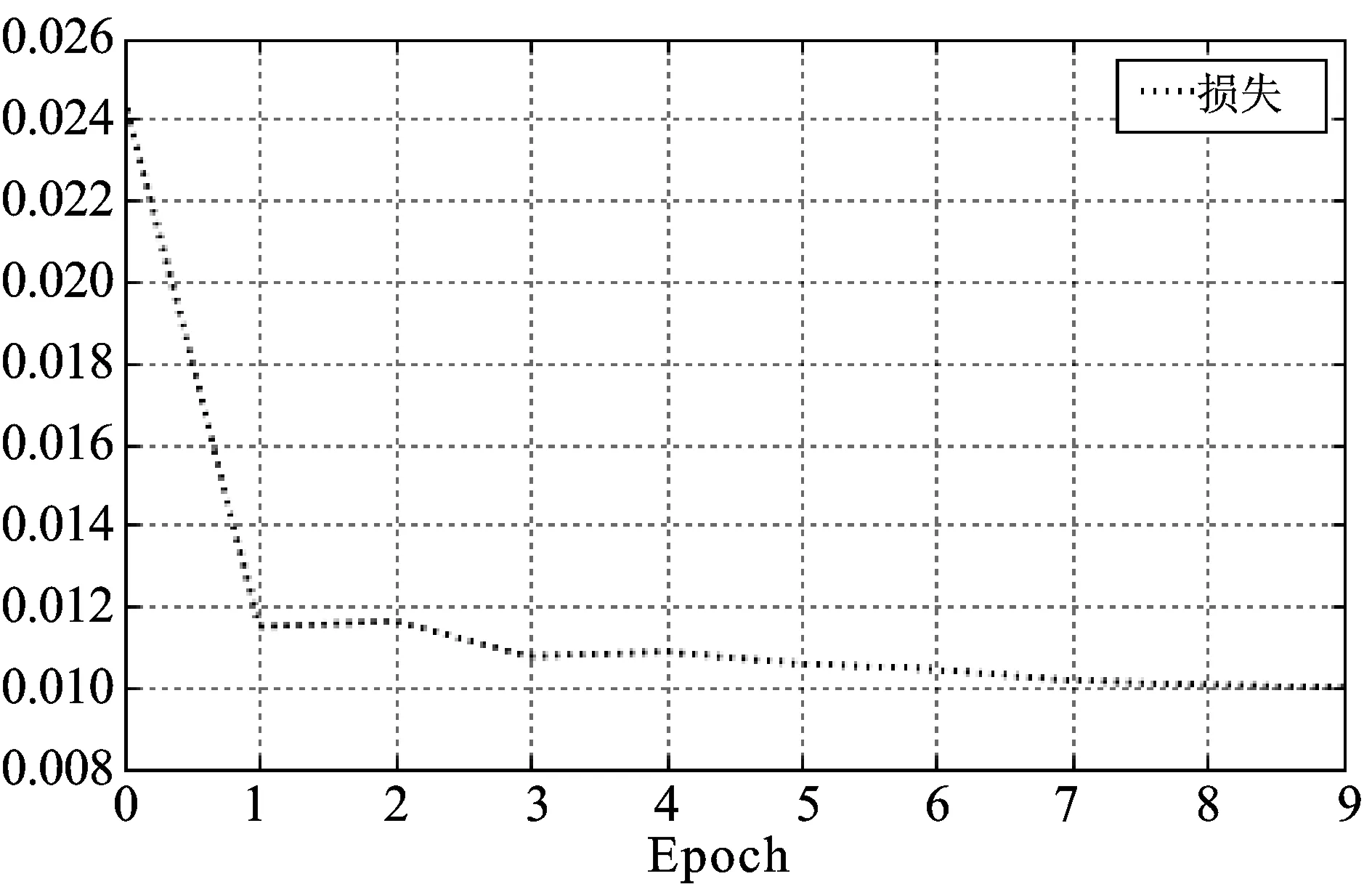

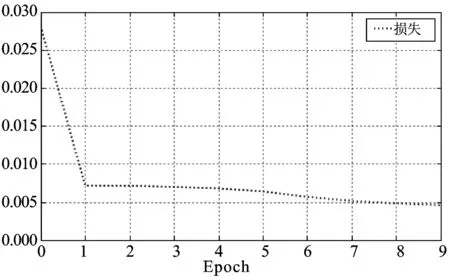

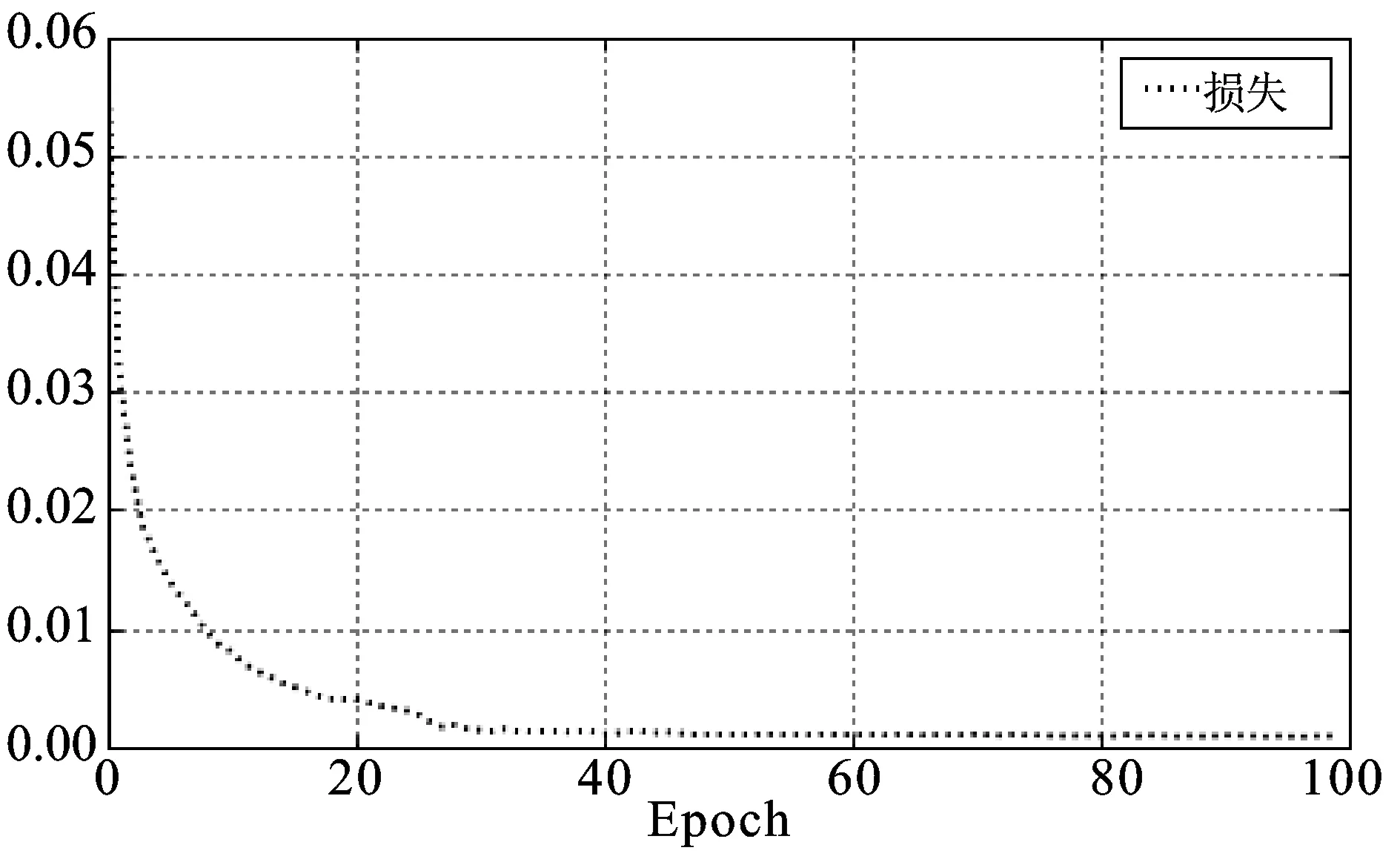

为了对模型预测效果进行对比,实验将对看涨期权和看跌期权分开进行。其中,看涨期权数据共4 281行,看跌期权数据4 373行,将每种期权的前4 000行数据作为训练集,剩余数据作为测试集。本次实验共得到看涨期权价格预测值280个,看跌期权价格预测值372个。根据50ETF期权的特点,模型的输入为:50ETF开盘价(S)、为期权到期执行价格(K)、6个月国债收益率(r)、期权到期时间/365(T)、90天历史波动率(sigma)。模型的输出为:期权预测值(P)。在tensorflow深度学习环境下,构建双层LSTM网络结构,损失函数判断标准采用均方误差(mean squared error,MSE),参数学习算法采用随机梯度下降(Stochastic Gradient Descent,SGD),每个mini-batch设为30。在Epoch=10的情况下,实验结果见图4与图5。

图4 训练集loss 变化情况图(Epoch=10)

图5 预测值与真实值对比图(Epoch=10)

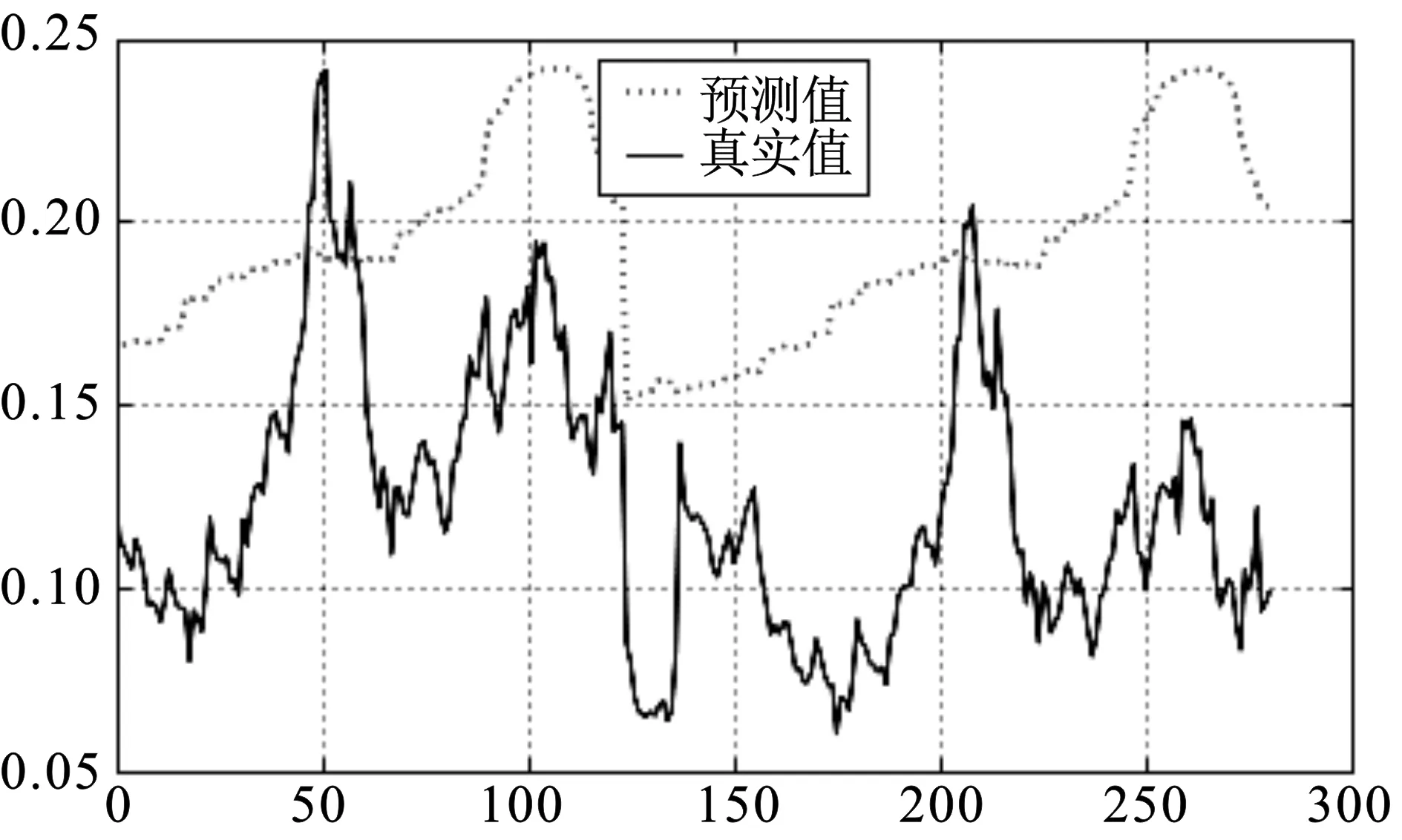

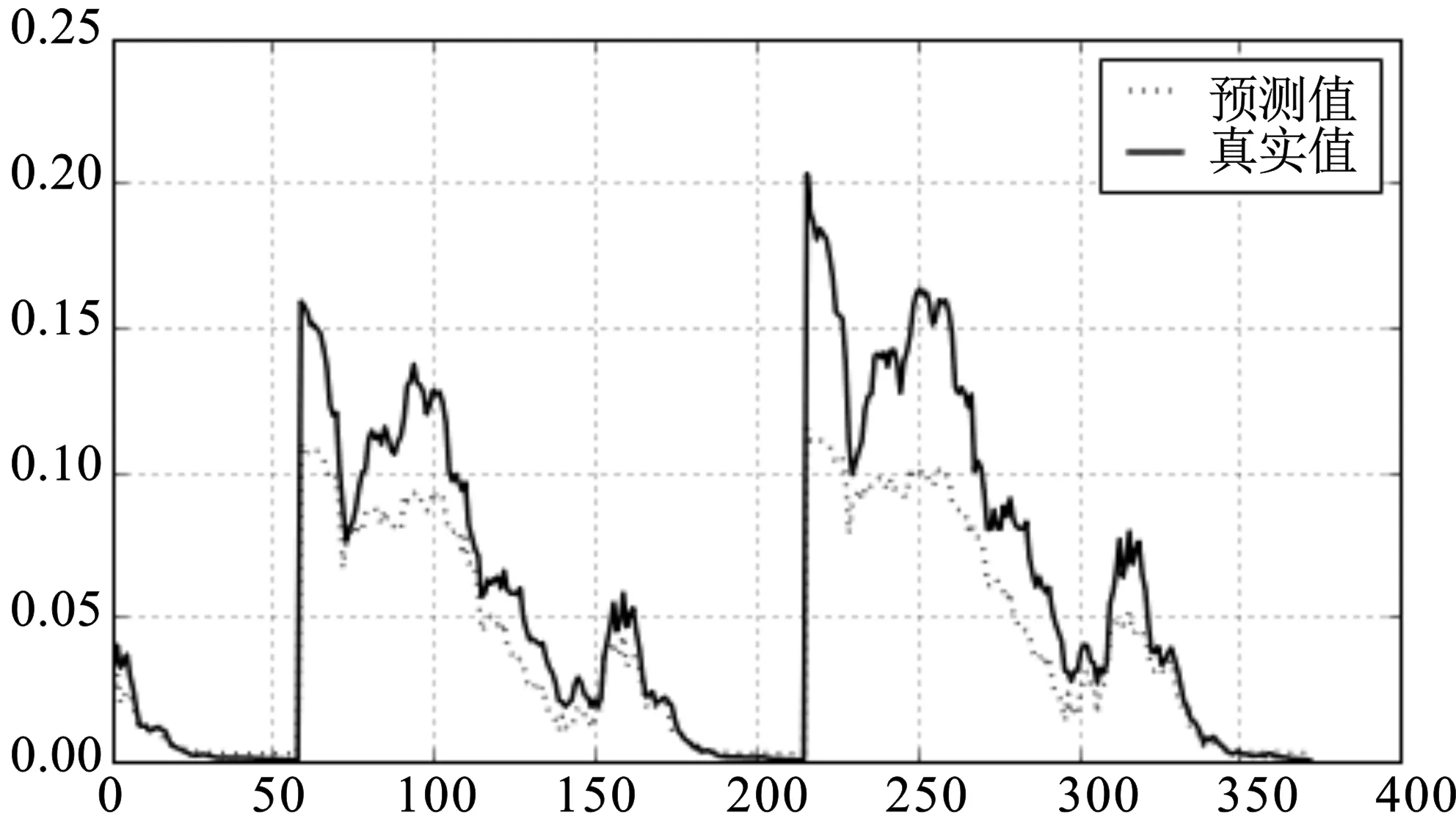

从图4可以看出,当Epoch=10时,损失函数开始逐步趋向平稳,但仍然有下降的趋势。从图5来看,预测值与真实值差距很大,表明神经网络在Epoch=10的情况下还没有学习到数据的特征,说明模型的泛化能力很差。在继续增加迭代的次数的情况下,当Epoch=50时,实验结果见图6、图7。

图6 训练集loss 变化情况图(Epoch=50)

图7 预测值与真实值对比图(Epoch=50)

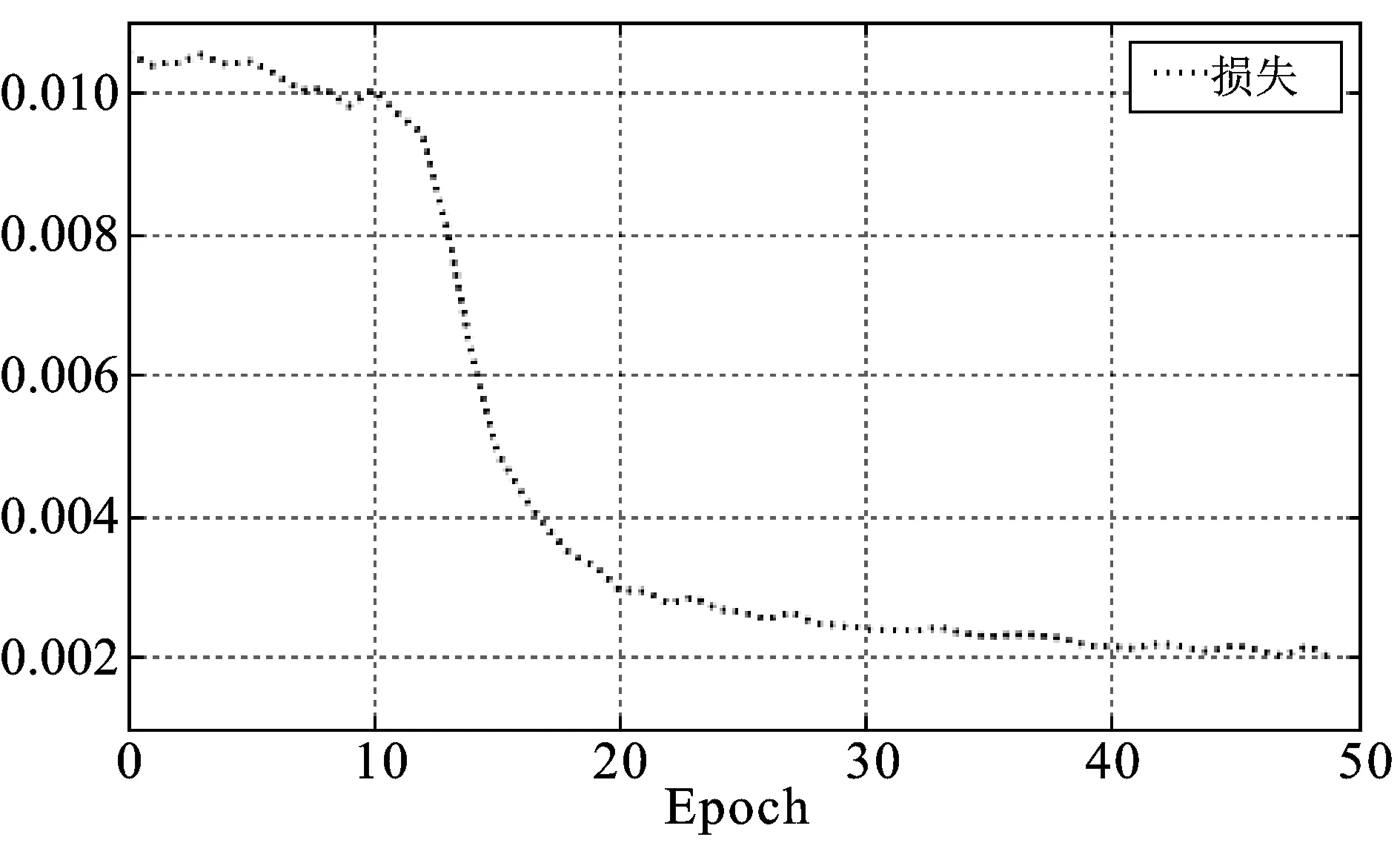

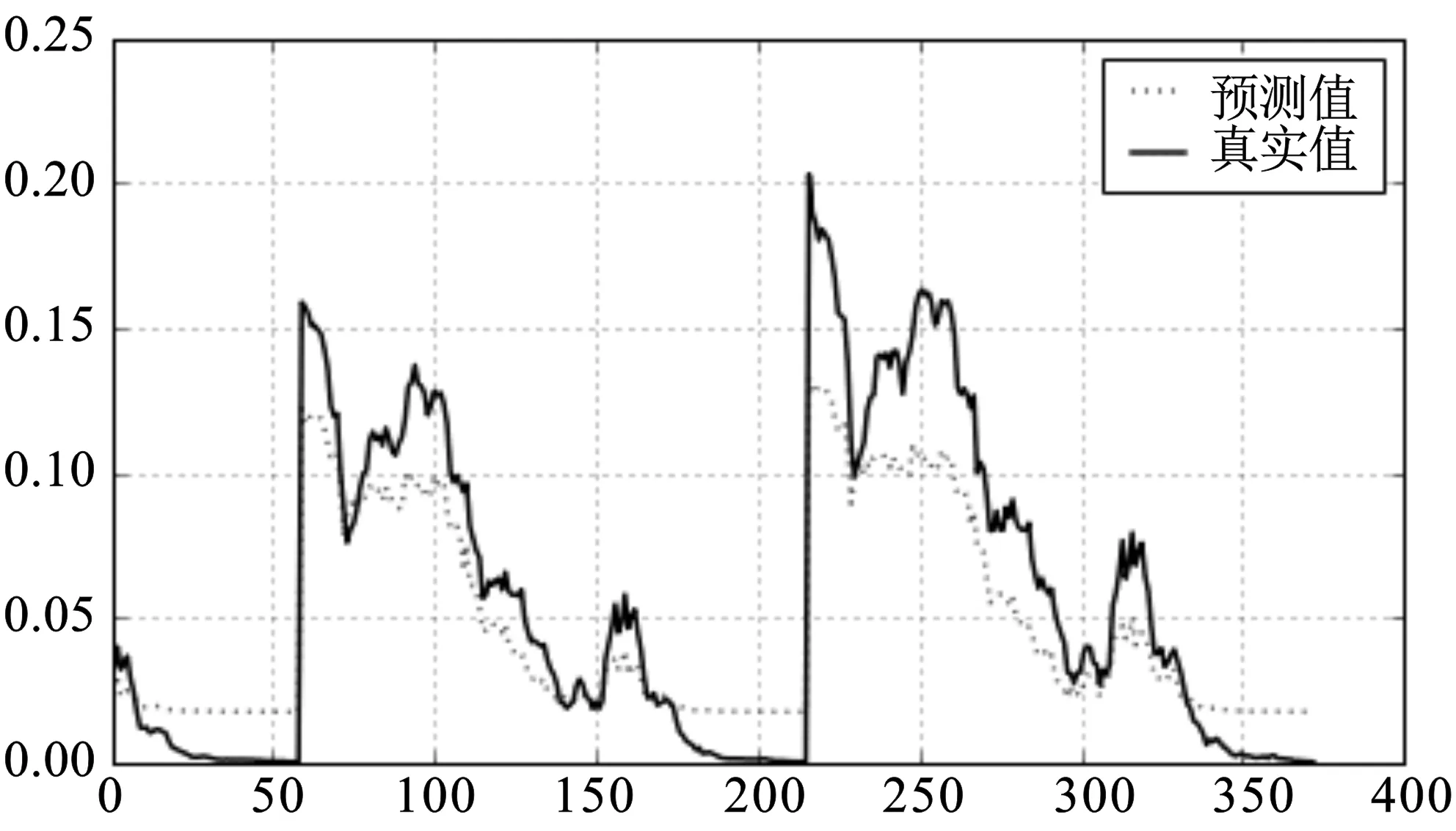

从图6可以看出,当Epoch=10时,损失函数开始有收敛的趋势,但之后损失又快速下降,在Epoch=40时损失函数逐渐出现收敛趋势。从图7来看,预测值已经能较好的拟合真实值,说明LSTM神经网络在迭代次数增加的情况可以很好的学习到数据中包含的信息,模型泛化能力逐渐提高。为了让实验结果更加可靠,继续增加迭代次数,当Epoch=100时,实验结果见图8、图9。

图8 训练集loss 变化情况图(Epoch=100)

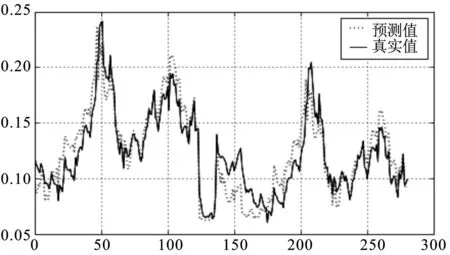

图9 预测值与真实值对比图(Epoch=100)

从图8可以看出,当Epoch=100时,损失函数不再下降,说明模型已经收敛。从图9来看,利用收敛后的模型产生的预测值能很好的拟合真实值,说明LSTM神经网络对期权价格有较好的预测能力。

(二)看跌期权定价预测

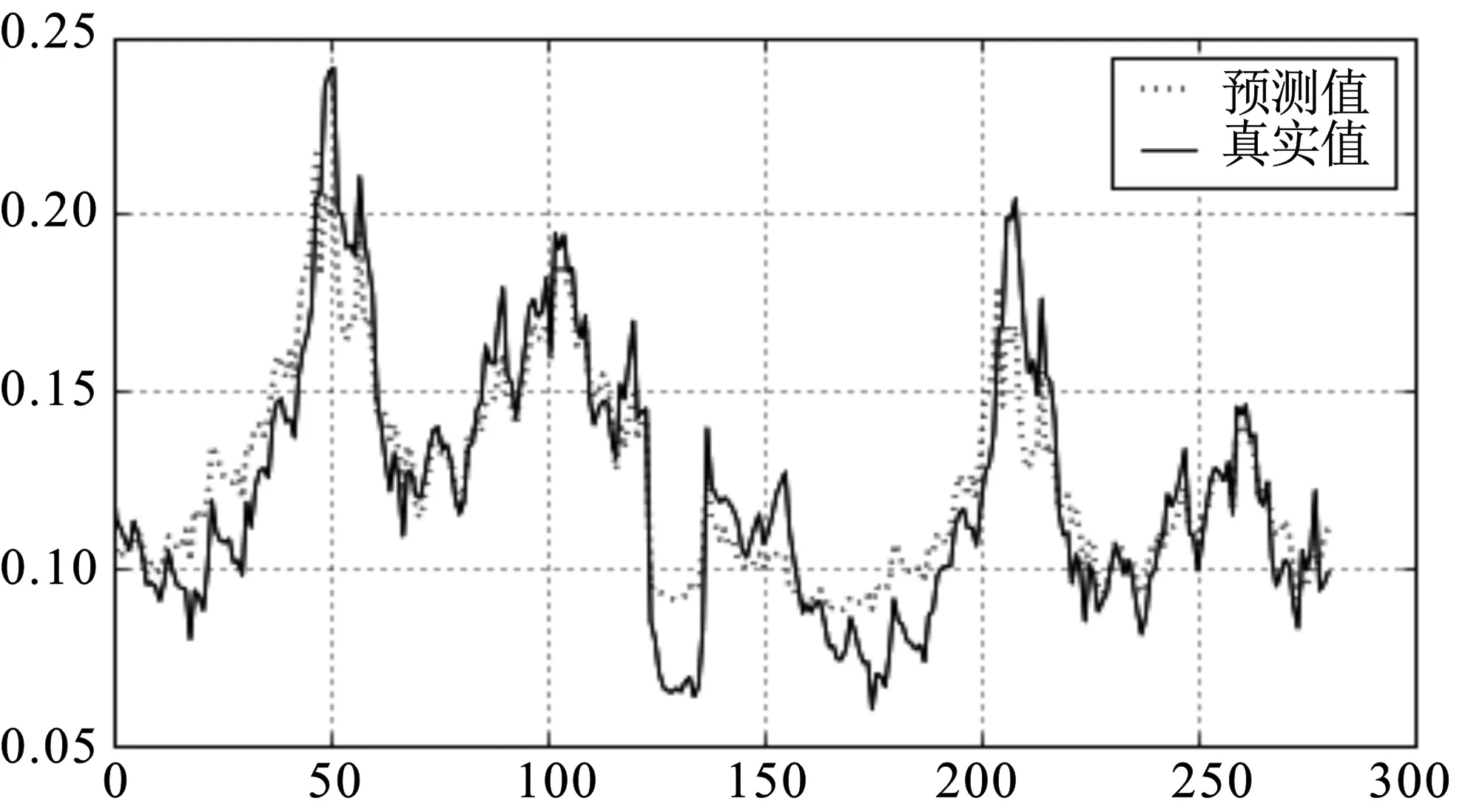

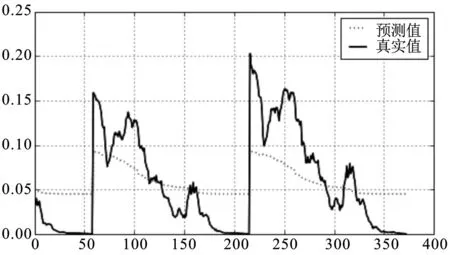

为了继续考察LSTM网络的预测能力,继续进行跌期权定价预测试验,利用与看涨期权定价预测同样的LSTM网络结构,在Epoch=10的情况下,预测结果见图10、图11。

从图10可以看出,当Epoch=10时,损失函数在下降并开始平稳。从图11的模型预测结果来看,预测效果不佳,说明LSTM网络还需要继续学习。在Epoch=50时,实验结果见图12、图13。

图10 训练集loss 变化情况图(Epoch=10)

图11 预测值与真实值对比图(Epoch=10)

图12 训练集loss 变化情况图(Epoch=50)

图13 预测值与真实值对比图(Epoch=50)

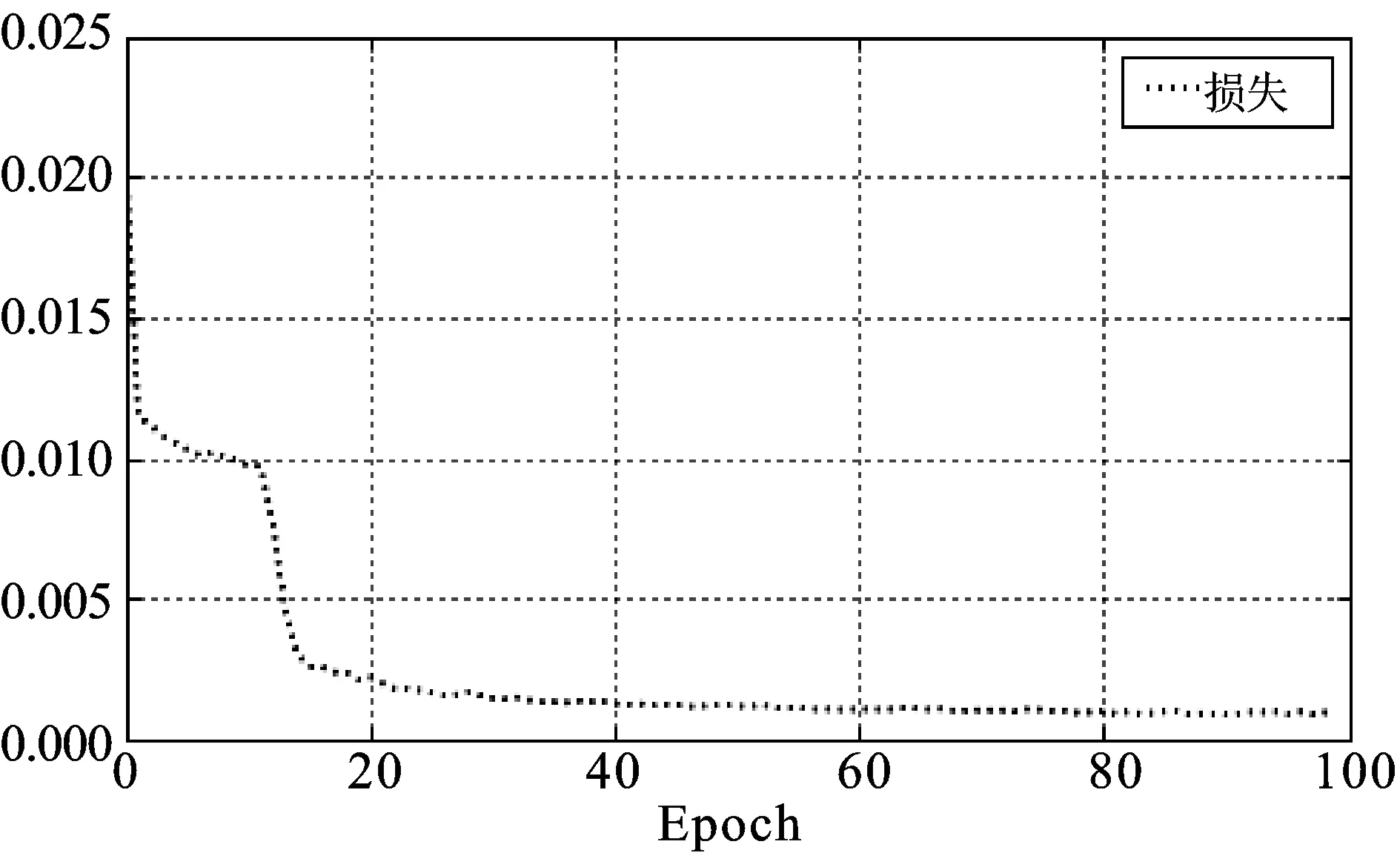

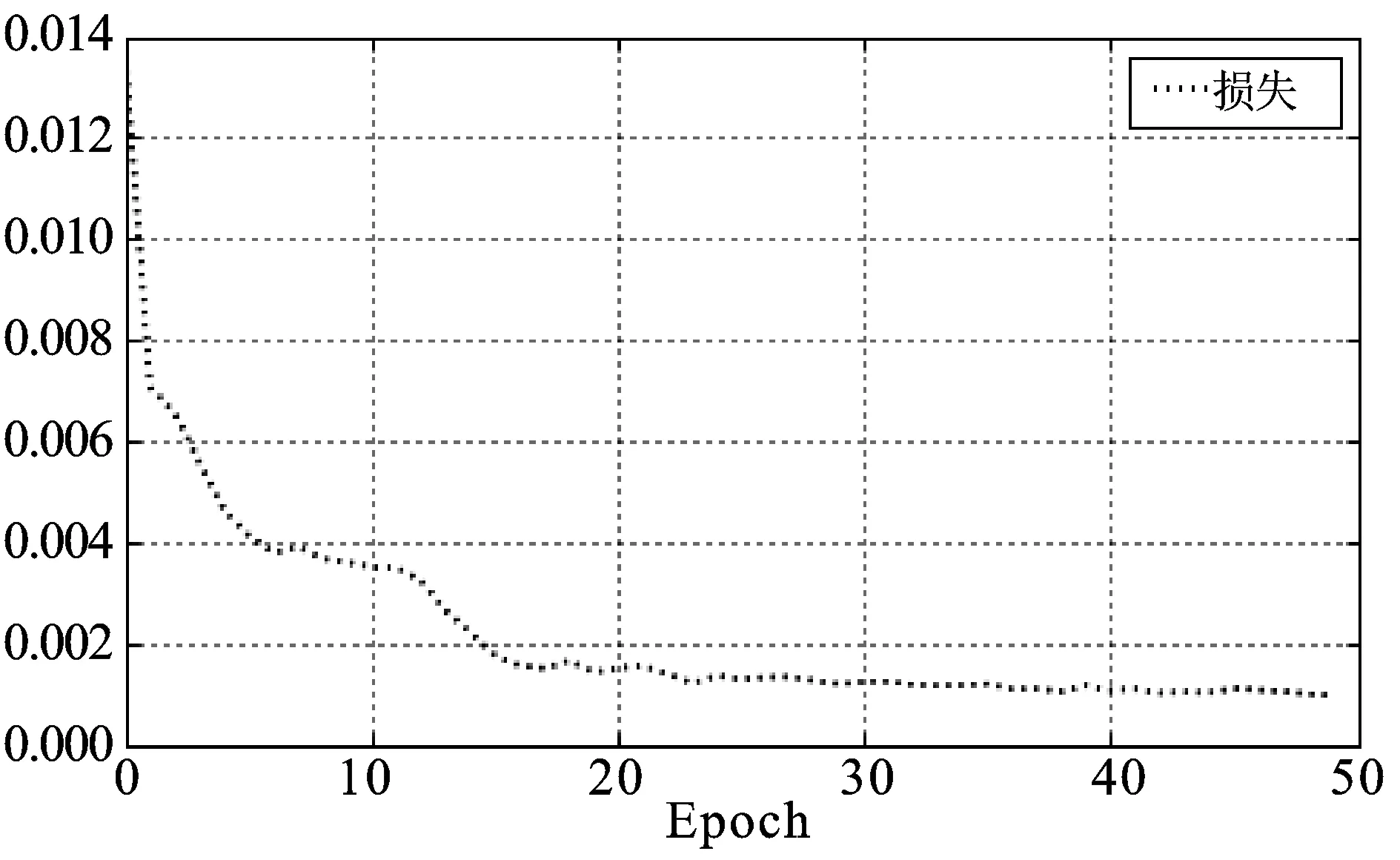

从图12可以看出,当Epoch=50时,损失函数依然没有完全收敛。从图13来看,相对于图11,在迭代次数增加到50时,LSTM神经网络模型的泛化能力已经有了很大程度的提高。继续增加迭代次数,当Epoch=100时,实验结果见图14、图15。

图14 训练集loss 变化情况图(Epoch=100)

图15 预测值与真实值对比图(Epoch=100)

从图14的实验结果可以看出,当Epoch=100时,损失函数已经收敛,同时从图15可以看出,预测值能一定程度的拟合真实值,但预测效果不如看涨期权,这也符合看跌期权定价模型准确率低于看涨期权定价模型的一般规律。

(三)模型预测对比

为了更直观地比较LSTM神经网络的预测效果,将LSTM网络的预测结果与传统的B-S 蒙特卡洛方法进行对比。B-S Monte Carlo可以这样理解:在风险中性的条件下,考虑与市场变量S有关的期权,利率设为常数,期权到期时间为T,则期权定价过程可以由以下过程进行:

第一步,在风险中性条件下对变量S的变化路径进行抽样;

第二步,计算期权收益;

第三步,多次重复第一和第二步获得多个期权收益分布;

第四步,求第三步的获得的多个期权的期望值,并以无风险利率进行贴现,贴现后的现值则为期权定价的值。

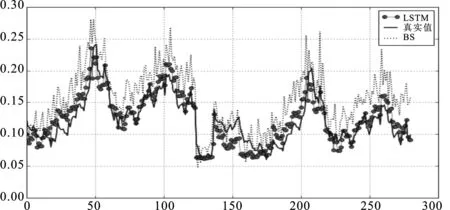

利用B-S Monte Carlo期权定价算法,对每个预测的期权价格进行250 000次蒙特卡洛模拟,并将其结果与LSTM预测结果进行对比,看涨期权预测结果见图16。

图16 看涨期权LSTM与B-S预测对比图

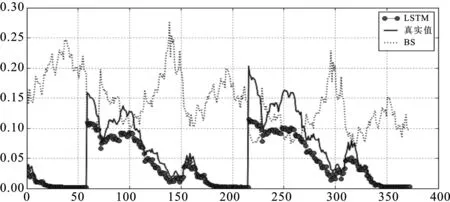

从图16可以看出,LSTM神经网络对看涨期权的预测效果要明显优于传统的B-S Monte Carlo算法。同样条件下两种方法对看跌期权的预测见图17。

图17 看跌期权LSTM预测情况图

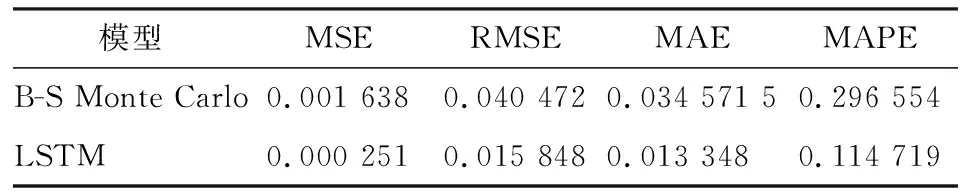

表3 看涨期权B-S Monte Carlo 、LSTM模型比较表

从表3可以看出,对于看涨50EFT期权,在250 000次蒙特卡洛模拟条件下,传统B-S模型均方误差(MSE)为0.001 638,而在100次迭代条件下的LSTM神经网络的MSE值为0.000 215。从表3还可以看出,其他指标如RMSE、MAE、MAPE在深度学习算法下也比传统B-S Monte Carlo方法表现更加优越。另外,在同样条件下,看跌期权定价预测结果见表4。

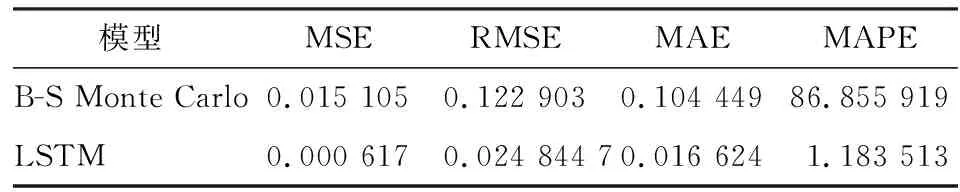

表4 看跌期权B-S、LSTM模型比较表

和表4可以看出,对于ETF50看跌期权,LSTM神经网络算法的MSE、RMSE、MAE、MAPE值均优于B-S Monte Carlo方法。

四、结 论

目前,人工智能在金融领域的应用已经成为研究的热点,机器学习方法下的金融衍生品定价问题尤其值得关注。然而,已有的研究主要集中在利用传统的前馈神经网络进行期权定价研究,而神经网络由于计算黑箱和泛化能力差的问题,使得算法模型在期权定价研究中并没有得到广泛的应用。而深度学习算法具有很好的模型泛化能力,且根据最近的研究文献也能发现,深度学习在金融资产价格预测方面的准确性已经超越了传统的金融计量模型。基于此,本文研究了循环神经网络在期权定价中的应用,并通过同传统的B-S蒙特卡洛算法进行对比,得出了以下结论:

第一,模型的预测精度与深度学习训练次数有关。从LSTM网络本身来看,随着模型训练的次数的增加,损失函数逐渐下降并趋于收敛,预测准确度开始上升。从实验结果也能发现,无论对看涨期权还是看跌期权来说,经过100次训练的模型的预测效果已经远远高于经过10次训练的模型。

第二,基于深度学习算法的期权定价方法实验结果要优于传统B-S Monte Carlo期权定价法。首先,从LSTM与B-S Monte Carlo预测结果的对比来看,250 000次蒙特卡洛模拟的B-S 模型得到的MSE值为 0.001 638,而在100次迭代的条件下的LSTM神经网络预测的看涨期权的MSE为0.000 251。其次,看跌期权LSTM预测值 MSE为0.000 617,也小于B-S Monte Carlo方法0.015 105的值。其他误差评价标准仍然是LSTM算法结果优于B-S Monte Carlo方法。

第三,深度学习在金融领域的应用还需要进行更深入的研究。虽然从实验结果可以看出,在金融资产价格预测方面,深度学习算法可以比传统统计模型更加准确。然而,神经网络面临的“黑箱”问题依然无法避免,基于神经网络构建的金融资产价格预测模型,既无法从数学上进行严格的推理证明,也不能通过传统的金融理论进行解释,这使得机器学习方法在金融资产价格预测方面的能力备受质疑。

第四,传统的期权定价模型依然存在改进的空间。从本文的研究可以看出,在采用相同的变量参数的条件下,深度学习的预测准确率已经超越传统期权定价模型,而且深度学习并不关注输入变量之间的具体意义,这使得该方法可以不断尝试通过输入不同的变量组合来提高期权定价的预测精度。而且从传统期权定价理论来看,在同样变量条件下,要构建一个新的期权定价微分方程将是一个及其复杂的过程。

第五,人工智能在金融领域将有巨大的应用价值。由于金融数据具有高维、复杂等特征,这使得金融资产价格的预测难度极大,然而基于深度学习方法的算法模型,无需构建复杂的数学模型,也无需建立在严格统计假设条件下,并且预测效果更加准确。虽然从理论上很难证明机器学习方法的优越性,但是随着大数据的时代的到来,人工智能特别是深度学习在金融领域的应用价值已经越来越被当今社会认可。如何将最前沿的人工智能方法应用在金融投资领域,将是未来值得重点研究的问题。

参考文献:

[1] Black F,Scholes M.The Pricing of Optionsand Corporate Liabilities[J].Journal of Political Economy .1973,81(3).

[2] Merton R C.Theory of Rational Option Pricing[J].Bell Journal of Economics,1973,4(1).

[3] Stoll H R.The Relationship Between Put and Call Option Prices[J].The Journal of Finance,1973,24(1).

[4] Malliaris M,Salchenberger L.A Neural Network Model for Estimating Option Prices[J].Applied Intelligence,1993,3(3).

[5] Guidolin M,Timmermann A.Option Prices under Bayesian Learning:Implied Volatility Dynamics and Predictive Densities[J].Journal of Economic Dynamics & Control,2001,27(5).

[6] Dugas C,Bengio Y,Belisle F,Nadeau C,Garcia R.Incorporating Second-order Functional Knowledgefor Better Option Pricing[C].In Neural Information Processing Systems(NIPS),2000.

[7] Gradojevic N,Gençay R,Kukolj D.Option Pricing With Modular Neural Networks[J].IEEE Transactions on Neural Networks,2009,20(4).

[8] Hahn T.Option Pricing Using Artificial Neural Networks :An Australian Perspective[J].Bond University Computational Finance Research Group,2013,12(1).

[9] Tang S.American-style Option Pricing and Improvement of Regression-based Monte Carlo Methods by Machine Learning Techniques[J].2015,23(2).

[10] Bengio Y,Lamblin P,Popovici D,et al.Greedy Layer-wise Training of Deep Networks[J].Advances in Neural Information Processing Systems,2007,23(4).

[11] Hinton G,Deng L,Yu D,et al.Deep Neural Networks for Acoustic Modeling in Speech Recognition:The Shared Views of Four Research Groups[J].IEEE Signal Processing Magazine,2012,29(6).

[12] Heaton J B,Polson N G,Witte J H.Deep Learning for Finance:Deep Portfolios[J].Applied Stochastic Models in Business & Industry,2017,33(1).

[13] Yang Y,Zheng Y,Hospedales T M.Gated Neural Networks for Option Pricing:Rationality by Design[J].Papers,2016.

[14] 谭朵朵.基于BP神经网络的S&P 500指数期权定价[J].统计信息论坛,2008,23(11).