养老资产年金化谜题:风险决策下的年金化价值比较

2018-06-14王晓军

单 戈,王晓军,b

(中国人民大学 a.统计学院;b.应用统计科学研究中心,北京 100872)

一、引 言

随着经济增长放缓和人口老龄化加剧,在世界范围内,由政府主办的社会养老保险提供的养老金替代率呈下降趋势,由雇主主办的养老金计划呈现从待遇确定型(Defined Benefit,DB)转向缴费确定型(Defined Contribution,DC)的趋势,从而DC计划缴费期间积累的资产以及个人和家庭通过其他途径为养老积累的资产成为个人退休收入的重要来源。与传统的社会养老保险和DB养老金计划提供终身的养老金待遇不同,DC养老金计划和个人养老储蓄更注重养老资产的积累,而将养老保障中的长寿风险、投资风险、通胀风险等都转嫁给了个人。在中国,针对企业职工的企业年金和针对机关事业单位的职业年金都采取了DC个人账户积累模式。另外,城乡居民自愿的高储蓄背后也隐藏着很大份额的养老资产。在老年人不断增多以及越来越多的企业年金进入领取期的背景下,如何将养老资产转化为有效的终身养老保障成为亟需解决的问题。

理论研究表明,养老资产年金化是提供退休后终身收入保障的最佳选择。Yarri、 Davidoff等的研究表明,养老资产年金化因存在死亡福利(mortality credits),可以为退休者提供更高的消费现金流和完全的长寿保护,同时可以简化个人的退休、投资和消费决策,是个人面对寿命不确定性时的最优选择[1-2]。但实践中,个人养老资产年金化的意愿却远远小于预期。Schaus发现,美国DC型401(k)计划的参与者中只有不到6%的人会选择年金化领取方式[3]。Inkmann等研究发现,英国家庭自愿年金化比率仅为5.9%[4]。在中国,商业养老年金的市场份额几乎可以忽略不计。那么,为什么在理论上已被证明的年金化最优选择并没有在实践中得到验证?或者说,为什么人们在实践中忽略了资产年金化的好处而选择放弃年金化呢?这是至今仍困扰理论界的“年金谜题”。放弃养老资产年金化无疑使个人暴露在长寿风险之下,那么,探究清楚哪些因素通过怎样的渠道影响着人们的年金化决策就变得非常重要。本文将在相关文献评述的基础上,将行为经济学中的“累积前景理论”引入传统的精算模型,从个人风险决策的角度衡量年金的价值,并进一步将遗赠动机纳入终身福利价值模型,从风险决策角度测算遗赠动机对年金化决策的影响,同时在此基础上考虑保险成本和投资机会成本等现实因素的影响,研究人们在养老资产年金化这一风险决策中的行为选择,以尝试从风险决策的角度解释“年金谜题”。

二、文献评述

关于“年金谜题”,一些研究认为,在养老金体系中,已经存在的社会养老保险和提供终身确定性给付的DB养老金计划削弱了个人自愿购买年金的意愿*具体可参考Dushi和Webb的研究(2004)。。但很多国家的经验表明,即使社会养老保险提供的养老金份额不断下降,养老资产自愿年金化的比率也并没有提高。同时,养老金计划由DB型向DC型转变的过程中,个人很少选择将DC计划积累的资产进行年金化,以弥补原来DB计划提供的终身年金。从另一个角度,Brown、Casey和 Mitchell研究了美国健康与退休调查数据发现,超过6成的被访者愿意以精算公平的价格一次性领取社保养老金,甚至有超过4成被访者愿意以比精算公平价值低25%的价格一次性领取社保养老金[5-6]。这表明人们更愿意一次性拥有大量的养老资产,而不是分期领取的养老年金。

探究“年金谜题”更重要的研究角度是认为资产年金化隐含着诸多机会成本,如遗产损失、流动性损失、投资范围受限的损失等*更多讨论可参考Walliser(2000),Sinclair的(2004),Horneff,Mitchell和Maurer(2006)的研究。。在Yarri、Davidoff、Brown和Diamond等研究中均假设个人没有遗赠动机,但现实中购买更多年金意味着留下更少的遗产。另外,Scott、Gong等研究均使用年金等价财富(Annuity Equivalent Wealth,AEW)*年金等价财富(AEW)的含义是:个人如果使用其他资产标的复制与终身生存年金相同的消费现金流,所需要的财富价值。更多关于AEW的讨论可参考Brown和Warshawsky(2001),Brown和Poterba(1999)的研究。来衡量养老年金相对于其他养老方式的价值,其本质也是注重个人的消费效用而忽略遗产效用[7-8]。国内外一些学者深入研究了遗赠动机对年金需求的影响。Walliser在合理的风险偏好和遗赠动机假设下计算得出,个人在65岁时最优的选择是将资产的60%进行年金化[9]。Lockwood构建了一个遗赠动机模型,发现即使微弱的遗赠动机也会完全消除年金化的好处,认为遗赠动机是限制年金需求最主要的因素[10]。李志生和胡凯构建了一个最优年金化时间选择模型,发现随遗赠需求增加,养老年金价值减弱,消费者的理性选择应该是推迟甚至放弃年金化[11]。在考虑遗赠动机影响时,Brown等认为存在两种“心理框架(psychological frame)”,一种是“消费框架(consumption frame)”,一种是“投资框架(investment frame)”[12]。在消费框架下,个人关心可享受的消费现金流和长寿风险,更偏好年金选择;在投资框架下,个人关注投资的总体收益和损失风险,年金增大了终生财富的波动性,更像是赌博。但一些实证研究也找到了遗赠动机对年金化率没有影响的证据,如Johnson等发现有子女的老人年金化比率与没有子女的老人相比并没有显著性差异[13]。

上述关于养老年金需求的研究都是基于理性人假说,但实际中,个人在做经济决策,尤其是做风险决策时*决策中当至少有一个决策选项的结果包含不确定性时,该决策就被称为风险决策。,几乎很难做出最理性的选择。很多试验表明个人在风险决策中的选择往往违背期望效用最大化理论。为此,Kahneman 和Tversky提出了前景理论(Prospect Theory),以解释个人在风险决策中的行为[14]。该理论考虑了个人在做风险决策时的确定性效应、孤立效应、反射效应等,修正了理性预期假设,成为行为经济学中的经典理论。Tversky和Kahneman在前景理论的基础上吸收 Quiggin等级依赖效用理论思想,进一步提出累积前景理论(Cumulative Prospect Theory,CPT),更好地解决了强势占优和多个结果的处理问题,大大扩展了模型的应用范围[15-16]。此后,累积前景理论被广泛用来解决个人经济决策中的非理性问题,比如Ingersoll等尝试用该理论解决资产定价问题[17]。曾建敏考察了累积前景理论对中国被试的有效性,发现其基本适用于中国人心理,仅需要重新调整部分参数值[18]。Hu和 Scott尝试用累积前景理论解释年金谜题,通过构建一个心理账户,证明了在风险决策中个人可接受的养老年金价格明显偏低,但该模型没有考虑遗赠动机对心理账户的影响,分析结果具有很大的片面性[5]。

目前,已有不少研究尝试用个人非理性解释年金谜题,提出的非理性因素包括控制幻觉(illusion of control)、模糊厌恶(ambiguity aversion)等等*具体可参考Brown(2007)的研究成果。。但多数研究都是针对决策行为的定性讨论,很少有研究把风险决策中的行为理论放入养老年金的精算模型中解释年金谜题。而传统精算模型对年金谜题的研究往往局限于将精算现值最大化作为个人决策目标,没有考虑个人在风险决策中的非理性行为。本文将在精算模型中加入个人在风险决策中的行为因素,应用累积前景理论,尝试解释年金谜题。主要内容包括两方面:一是在年金精算定价模型中引入累积前景理论的风险决策行为因素,考察风险决策角度养老年金的价值;二是进一步在终身福利精算模型中引入更多现实因素,基于累积前景理论分析遗赠动机、保险成本和投资机会成本对年金化的影响。

三、基于累积前景理论的年金价值建模

由于人的寿命是不确定的,个人选择年金化的终身所得也将是随机的,从而养老决策成为一种风险决策。这里,我们在风险决策背景下考虑年金需求问题。首先在累积前景理论下构建养老年金价值模型,探讨个人年金效用价值与传统精算中性价值的差异。其次,构建退休后终身福利价值模型,并在该模型下运用累积前景理论讨论资产年金化决策问题。

(一)累积前景理论模型

累积前景理论认为个人之所以在风险决策中做出不符合期望效用最大化的选择,一个主要原因是个人对损失、收益及相应概率的理解有偏差。所以,模型需要对实际的损失、收益及概率进行调整,以适应人们的心理认知。

积累前景理论模型包括三个要素,即损失收益参照点、价值函数和决策权重函数。损失收益参照点为损失收益平衡点,对于个人来说所得大于参照点为收益,小于参照点为损失。参照点一般选取个人做默认选择时的期望所得。假设参照点为w,个人最终所得为随机变量U,个人获得的收益或损失记为y,那么有:

y=U-w

(1)

式中y大于0时为收益,小于0时为损失。

据Tversky和Kahneman的研究[15],累积前景模型需要用价值函数对损失和收益的价值进行调整,调整方法为:

(2)

可见,损失和收益的影响可能不再是线性的。一般认为,α和β的取值在(0,1)之间,从而函数具有渐弱敏感性,这将减少大额损失和大额收益的影响,体现出个人回避风险的特征。如果α、β取0,损失和收益的数额对决策无影响。如果α、β取1,损失和收益的影响就是线性的,决策者被认为是风险中立的。

λ为损失厌恶系数,一般认为λ>1,体现相比于同等数额的收益,损失对个人的影响要更大,表示决策者对损失更加敏感。

除了对收益值和损失值进行调整外,累积前景模型还认为个人对概率的感觉与真实概率有偏差,需要用决策权重函数对真实概率进行调整[15]。假设y所有取值从小到大为y1,y2,…,yT,各个取值对应的概率分别为p1,p2,…,pT。其中,y1,y2,…,yk(k≤T)小于0为损失,yk+1,yk+2,…,yT大于等于0为收益。累积前景理论模型将损失和收益分开,分别从极端值向零值加总计算累积概率,并用转换函数对累积概率进行重新调整,调整后的相邻累积概率相减得到各点对应的扭曲概率为:

π1=w-(p1)

(3a)

(3b)

k+1≤j≤T-1

(3c)

πT=w+(pT)

(3d)

式3(a)和3(b)是对各损失点概率调整的结果,式3(c)和3(d)是对各收益点概率调整的结果。调整使用的决策权重转换函数w-和w+分别为:

(4a)

(4b)

一般δ、γ取值小于1,函数呈倒S型,体现了个人对极端值发生概率赋予更大心理权重,对大概率事件赋予更小权重,而对小概率赋予更大权重。但需要注意的是,由于对于收益和损失概率调整的函数不相同,调整后各种情况的概率和也不再为1。

对损失、收益及概率进行调整后,就可以计算最终的前景值V:

(5)

由式(5)可见看出,V相当于对损失、收益和概率调整后计算的新期望值,个人在风险决策中倾向于选择前景值大的选项。

综上分析,累积前景理论对真实损失、收益和真实概率的调整,考虑了风险厌恶、损失敏感以及个人对极端值和低概率事件的过度重视,所得的前景值V则是风险决策中个人的认知收益或损失的期望。显然,最终的前景值有别于客观期望值,且结果取决于参数的取值。在已有的研究中,参数值主要通过心理实验进行估计。Tversky和 Kahneman给出的估计结果被认为能较好地反映个人做风险决策时的偏好[15],本文在实证分析中采用他们给出的参数值,取α=β=0.88,λ=2.25,δ=0.69,γ=0.61。

(二)风险决策下的养老年金价值模型

对于拥有养老资产的个人,在决定是否购买养老年金的选择上,实际上存在损失收益的参考点,也存在对损失的厌恶倾向以及对损失和收益概率判断的扭曲。这里我们进一步在累积前景理论下构建养老年金的价值模型。

假设个人在x岁退休时,其在t年后仍存活的概率为tpx,养老年金的定价利率为i,则对x岁个人每年年初给付1单位元的终身生存年金的精算公平价值为:

(6)

依据精算平衡原理,它也是购买1单位元终身生存年金精算公平的价格,其中L为极限年龄,即L-x+1px=0。

如果个人选择购买年金,那么他最终获得养老金的总价值取决于其存活的时间。假设个人在第T年死亡,则最终所得的养老金给付现值uT为:

(7)

(8)

每个yT取值对应的概率pT正是个人在第T年死亡的概率,为:

pT=T-1px-Tpx

(9)

(10)

那么,单位终身年金在累积前景理论下的价值与精算中性价值的比例rx为:

(11)

如果rx等于1,则在风险决策中个人认为年金的价值等于其精算中性价值,个人对年金价值的认识与实际中的期望现值一致,并无偏差。如果rx小于1,则个人做选择时会低估年金的价值,认为精算公平的养老年金价格较高,从而不选择资产年金化。如果rx大于1,则个人认为年金带来的价值超过其精算价值,会倾向于购买年金。

(三)风险决策下包含遗赠动机的终身福利价值模型

上文对年金价值的讨论假设个人在不选择资产年金化时所获得的价值为购买年金的价格,也就是个人所拥有的初始现金财富,亦即如果个人选择拥有初始现金财富并通过定期提取消费资金的方式自我安排养老,这时,暗含的假设是自我养老安排的终身价值等于初始现金财富,自我养老的损失收益为0。但实际上,如果遗产对个人来说无效用,个人选择每年提取等额资产的方式自我养老,那么个人获得的价值仅取决其能获得消费的总额,由于死亡时间的不确定性,它也是个随机变量,从而自我养老安排的损失收益也不再为0。这里我们将考虑在不同遗赠动机下的个人养老资产年金化决策问题。

个人养老资产年金化决策按年金化的比例分为3种,即完全资产年金化、自我养老和部分资产年金化。我们首先引入在3种决策下的精算价值模型,其次构建包含遗赠动机和消费动机的退休后终身福利价值精算模型,最后将累积前景理论引入终身价值模型中,获得风险决策视角下的养老资产年金化价值,用于分析个人在养老资产年金化中的决策倾向。

1.完全资产年金化

假设个人在x岁退休时拥有的养老资产总额为W0,如果不考虑保险公司的利润及运营费用等因素,保险公司以精算公平的价格提供年金产品,那么,个人在退休时通过购买保险公司的终身生存年金产品将养老资产年金化,每年可以得到的养老金给付现金流c为:

(12)

式中äx由公式(6)可得。如果个人选择完全资产年金化,即将养老资产全部交给保险公司换取终身给付现金流,从而无论什么时候死亡,遗产数额均为0。

2.自我养老

如果个人不选择养老资产年金化,而是通过自我安排,一方面每年定期从其养老资产账户余额中提取c′作为养老金支出,另一方面将其养老资产余额投资于与保险公司相同的标的资产,获得无风险收益率i。我们假设寿命极限为L的个人考虑到规避长寿风险并确保终身消费现金流均衡,需要准备一个L-x+1年的定期年金,每年所能提取的金额c′为:

(13)

(14)

(15)

3.部分资产年金化

如果个人选择部分资产年金化,如用α比例养老资产购买终身养老年金,其余部分投资于无风险标的资产,同时每年也提出相同数额的资金作为支出,那么每年得到的养老金给付现金流c1为:

(16)

每年从账户中提取用于消费的数额c2为:

(17)

个人每年的养老消费额c*为:

c*=c1+c2

(18)

假设个人在第T年死亡,继承人在T年末获得的遗产为HT:

(19)

当α=0时,c2将等于c′,遗产数额与式(15)相同;当α=1时,c2将等于c,遗产数额为0。部分资产年金化的假设保证了模型整体的统一性。

4.退休后终身福利价值模型

从上述养老安排可以看出,个人养老资产最终一部分转化为消费,一部分则转化为遗产。为将消费和遗产放在同一个框架下讨论,定义个人退休后获得的终身福利价值为退休后的终身消费现值与遗产现值的一个特定比例之和,以UT表示个人在第T年死亡时所获得的退休后终身福利价值:

(20)

一般来说,遗产效用并没有消费效用直接,这样,φ取值在[0,1]之间,遗赠动机越强φ越大。当φ=0时,遗产对终身福利的效用为0,个人没有遗赠动机。此时,如果追求U的期望最大,那么完全资产年金化将使ct最大化,这无疑是个人的最优选择。当φ=1时,遗产效用和消费效用等价,此时无论是资产完全年金化、部分年金化或是自我养老,U的期望值均为初始财富W0,但资产年金化比例越大,由死亡时间不确定性导致的U的波动越大。

5.风险决策视角下的终身福利价值模型

由于退休后的终身福利价值是个随机变量,选择是否年金化及年金化比例无疑是风险决策问题。这里我们将累积前景理论引入终身福利价值模型中,运用前景值分析个人在养老资产年金化决策中的倾向。

在式(20)中,对于有特定遗赠动机φ的个人来说,其选择自我养老时的终身福利会随寿命的不同而不同,我们在自我养老的条件下求得终身福利价值的期望uφ:

(21)

以uφ作为个人决策的损失收益平衡点,可以考虑个人选择不同的资产年金化比例α时的损失收益分布,并根据累积前景理论对损失、收益和概率进行调整,得到决策结果的前景值为:

(22)

为方便比较,我们将前景值加上损失收益平衡点,得到遗赠动机为φ的个人在选择资产年金化比例α时,其终身福利的累积前景价值V′(φ,α),即:

V′(φ,α)=V(φ,α)+uφ

(23)

这样,我们通过比较不同α取值的V′(φ,α)的大小,可以得到使V′(φ,α)最大的α值,从而得到遗产动机为φ的个人的最优资产年金化比例。

四、实证分析

在前面给出的理论模型基础上,这里基于中国实际数据做出精算假设,测算风险决策中养老年金的累积前景价值,并在终身福利价值模型下分析个人资产年金化的决策问题。

(一)风险决策中年金价值测算

假设个人死亡率服从保监会新公布的2010-2013年养老金类业务经验生命表分布,养老年金的定价利率为3.5%*依据保监发〔2013〕62号文件,普通型人身保险预定利率由保险公司按照审慎原则自行决定,普通型人身保险保单法定评估利率为3.5%,我们假设定价假设与评估假设相同。。依据上文给出的公式,可以测算出累积前景理论下的年金价值。表1列出了在不同假设下累积前景理论年金价值与精算中性价值的比值。

如果我们在累积前景理论中不考虑概率调整,仅考虑价值调整,且价值调整中仅考虑风险规避,α、β取0.88,不考虑损失厌恶,λ取1。不同性别、年龄终身年金的累积前景价值与精算中性价值比例见表1第1、2行。可见,如果仅考虑风险规避不考虑损失厌恶,年金累积前景价值与精算中性价值基本相等,且累积前景价值在低年龄时略大于精算中性价值,在高年龄时略小于精算中性价值。这主要是高年龄保单被保险人死亡率较大,年金终身给付现值波动较大,体现了个人风险规避的特性。

如果加入损失厌恶,λ取2.25,从表1第3、4行可以看出,年金的累积前景价值明显低于精算中性价值。对60岁的个人,个人感受的年金价值比精算公平价值低10%,而对90岁个人该比例约为30%。这反映了个人出于厌恶损失而可能拒绝购买年金,而且对于年龄越大的人,由于死亡率越高,损失的可能性越大,年金对其的吸引力越小。

进一步加入概率扭曲,从表1第5、6行我们发现,加入概率扭曲而不加入损失厌恶,年金积累前景价值与精算中性价值同样相差不大。但随着购买年龄增大,该比值却呈现出递增的趋势。这主要与概率调整中增加了小概率情况的比重有关。

如果进一步加入损失厌恶因素,我们得到完整的累积前景理论模型,测算结果见表1第7、8行。对于不同年龄的个人,年金的累积前景价值约为精算价值的70%~80%。对女性来说,年金的累积前景价值与精算中性价值的比例略高于男性,但差异不大。总体上看,如果将个人购买年金作为风险决策行为,并考虑个人在风险决策中的心理和行为因素,那么,由于年金可能会给个人带来损失,其累积前景价值会低于精算公平价格。

表1 同假设下单位终身年金的累积

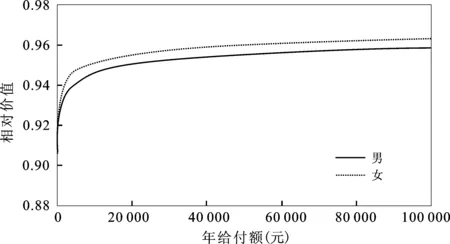

需要注意的是,由于价值函数中的α和β取值小于1,所以导致年金数额的大小会影响累积前景理论下的年金价值与精算公平价格的比例。图1给出了对于60岁男性和女性不同给付数额下终身年金累积前景价值与精算中性价值的比例。可以看出,随着年金给付数额的增加,年金的累积前景价值越来越接近于精算中性价值,但极限状态仍小于精算中性价值。

图1 60岁男性和女性不同给付数额下终身年金累积前景价值与精算中性价值的比例

(二)遗赠动机对资产年金化的影响

上文测算中使用的损失收益参照点为年金精算公平的价格,其中暗含的假设是个人的遗产效用等同于消费效用。由此,可以推论出在完全遗赠动机下,完全年金化的累积前景价值低于自我养老,个人将不会选择年金化。但遗赠动机的变化同样会影响个人自我养老的终身福利价值,这里我们来分析不同遗赠动机下,个人是选择完全资产年金化还是选择自我养老。

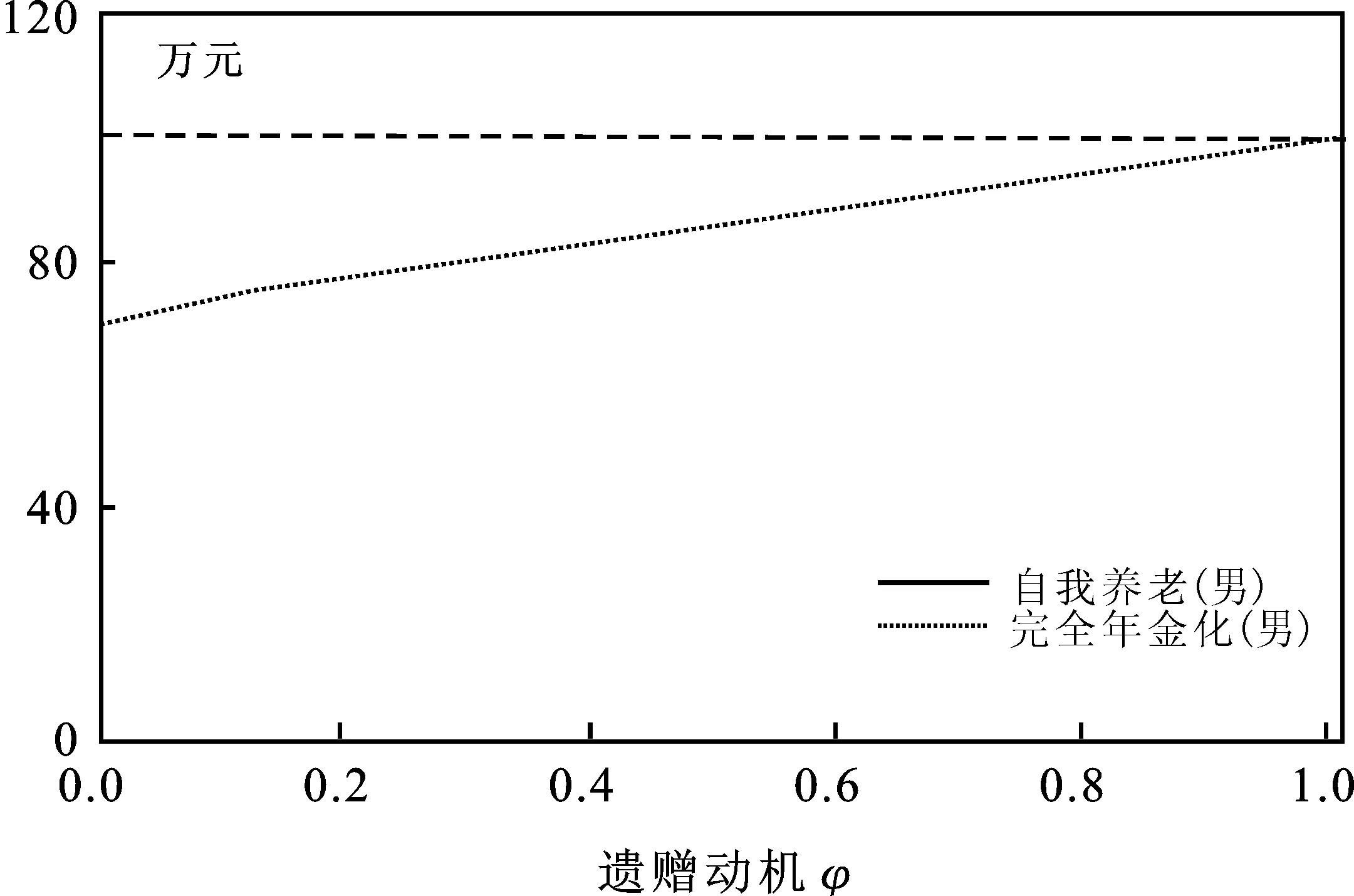

假设个人在60岁退休时有100万元的现金养老资产,死亡率服从保监会新公布的2010-2013年养老金类业务经验生命表分布,养老年金的定价利率为3.5%。图2给出了在不同遗赠动机下,个人选择自我养老和完全年金化时终身福利的期望现值。可见,在完全遗赠动机下,个人选择自我养老和资产完全年金化的终身福利现值均为初始资产100万元。但随着遗产动机下降,自我养老终身福利现值期望值逐渐下降。而在完全年金化选择下,由于遗产为0,其终身福利现值一直保持100万元不变。如果以终身福利现值期望最大化为评价标准,那么对于遗产效用低于消费效用的个人来说,完全年金化无疑是最优选择。

图2 不同遗赠动机φ下自我养老和完全年金化的终身福利期望现值

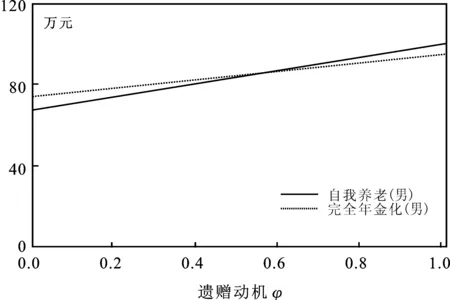

但是个人在做决策时往往会加入主观对损失、收益和概率的衡量,这里进一步在累积前景理论下计算不同决策结果的价值。图3给出了不同遗赠动机下,自我养老和完全年金化的终身福利期望的累积前景价值。可见,对于自我养老,遗赠动机越弱,终身福利期望现值越小,累积前景价值也越小。对于完全年金化,由于不同遗赠动机选择下计算累积前景值的均衡点不同,不同遗产动机下的结果并没有可比性。这里,我们主要比较拥有特定遗赠动机的个人,选择自我养老和选择完全年金化的累积前景值的差别。对于60岁的男性而言,在遗赠动机φ低于0.61时,完全年金化的终身福利累积前景价值高于自我养老,个人倾向于选择养老年金。当遗赠φ动机高于0.61时,完全年金化的终身福利累积前景价值低于自我养老,个人倾向于选择自我养老。对于女性而言,遗赠动机的均衡值低于男性,当遗赠动机φ低于0.58时,个人会选择养老年金,当遗赠动机φ高于0.58时,个人会选择自我养老。可见,遗赠动机是影响个人是否选择养老年金的重要因素。

图3 不同遗赠动机φ下自我养老和完全年金化的终身福利累积前景价值

(三)保险成本及投资机会成本对资产年金化的影响

由上文我们得到,在累积前景理论下,当遗赠动机低于临界值时,个人会选择完全资产年金化,而当遗赠动机高于临界值时,个人会选择自我养老。这里继续加入保险成本及投资机会成本两个因素,考虑它们对遗赠动机临界值的影响。

在前面的测算中,年金产品的价格均设定为精算中性价值,但现实中,因为保险公司运营有费用成本,并且预期寿命高的个人购买生存年金的动机比预期寿命低的个人更为强烈,即存在逆选择,使年金产品的价格往往高于理论价格。万晴瑶和成德义以《平安养老金转换年金保险条款》为例进行测算,发现中国65岁个人在投保无任何保证的终身年金保险时,MWR*MWR为年金产品的精算中性价值与市场价格的比值,MWR越低说明年金产品附加成本越大。处于0.91~1.15之间[19]。但该研究将费用成本加入精算中性价值中,对MWR有所高估。如果剔除费用成本,MWR约下降0.1~0.15左右,中国年金产品MWR应该在0.8~1之间。

我们在不同MWR假设下计算遗赠动机临界值,列入表2。可以看出,随着MWR减小,遗赠动机临界值减小,更多的人会选择自我养老。当MWR等于0.85时,对于遗赠动机高于0.3的男性和遗赠动机高于0.19的女性,均倾向于选择自我养老。而对于男性MWR下降到0.7,对于女性MWR下降到0.75时,即使个人遗赠动机为0,个人依然不会选择资产年金化。可见,保险费用因素对是否选择年金化的影响很大。

表2 不同MWR假设下选择资产年金化或

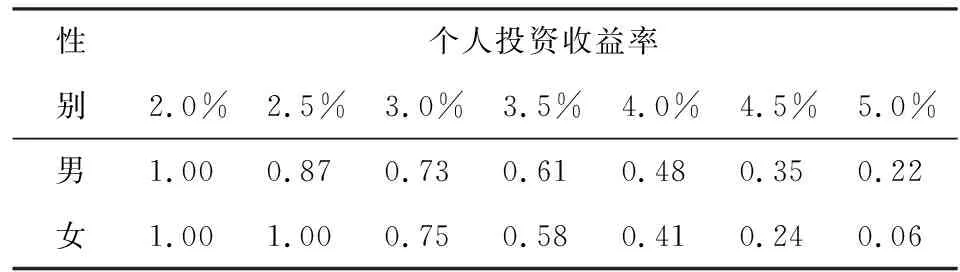

另一方面,一般认为购买养老年金限制了个人对投资标的的选择,特别是失去了投资资本市场的机会,存在机会成本。我们测算个人投资的资产标的在不同收益率假设下,选择资产年金化或自我养老的遗赠动机临界值,列入表3。如果个人投资收益率高于年金产品定价利率,将明显减小遗赠动机临界值。当个人投资收益率达到5%时,只有遗赠动机低于0.22的男性和遗赠动机低于0.06的女性,才会选择购买养老年金。如果个人投资收益率低于年金产品定价利率,倾向购买年金的个人明显增加。当自我养老收益率下降到2.5%时,即使有完全遗赠动机的女性也会选择资产年金化,收益率下降到2%时,所有男性也均会选择资产年金化。可见,年金的定价利率偏低会显著降低年金需求。

表3 不同个人投资收益率假设下选择资产年金化或

(四)遗赠动机对资产年金化比例的影响

前面我们只比较了完全年金化和自我养老两种情况,这里进一步考虑部分资产年金化的情况,计算不同遗赠动机下,最优的资产年金化比例。

图4给出了遗赠动机为0.61的男性和遗赠动机为0.58的女性在不同资产年金化比例下可获得的累积前景价值。可以看出,在特定遗赠动机下,随着资产年金化比例提高,终身福利的期望和波动均增大,累积前景价值呈现出先增大后降低的趋势。对于遗赠动机为0.61的男性,年金化比例为29%时,终身福利达到的最大的累积前景价值为87.49万元。对于遗赠动机为0.58的女性,年金化比例为31%时,终身福利达到的最大的累积前景价值89.39万元。

图4 男性遗赠动机为0.61,女性遗赠动机为0.58时,不同资产年金化比例下的终身福利累积前景价值

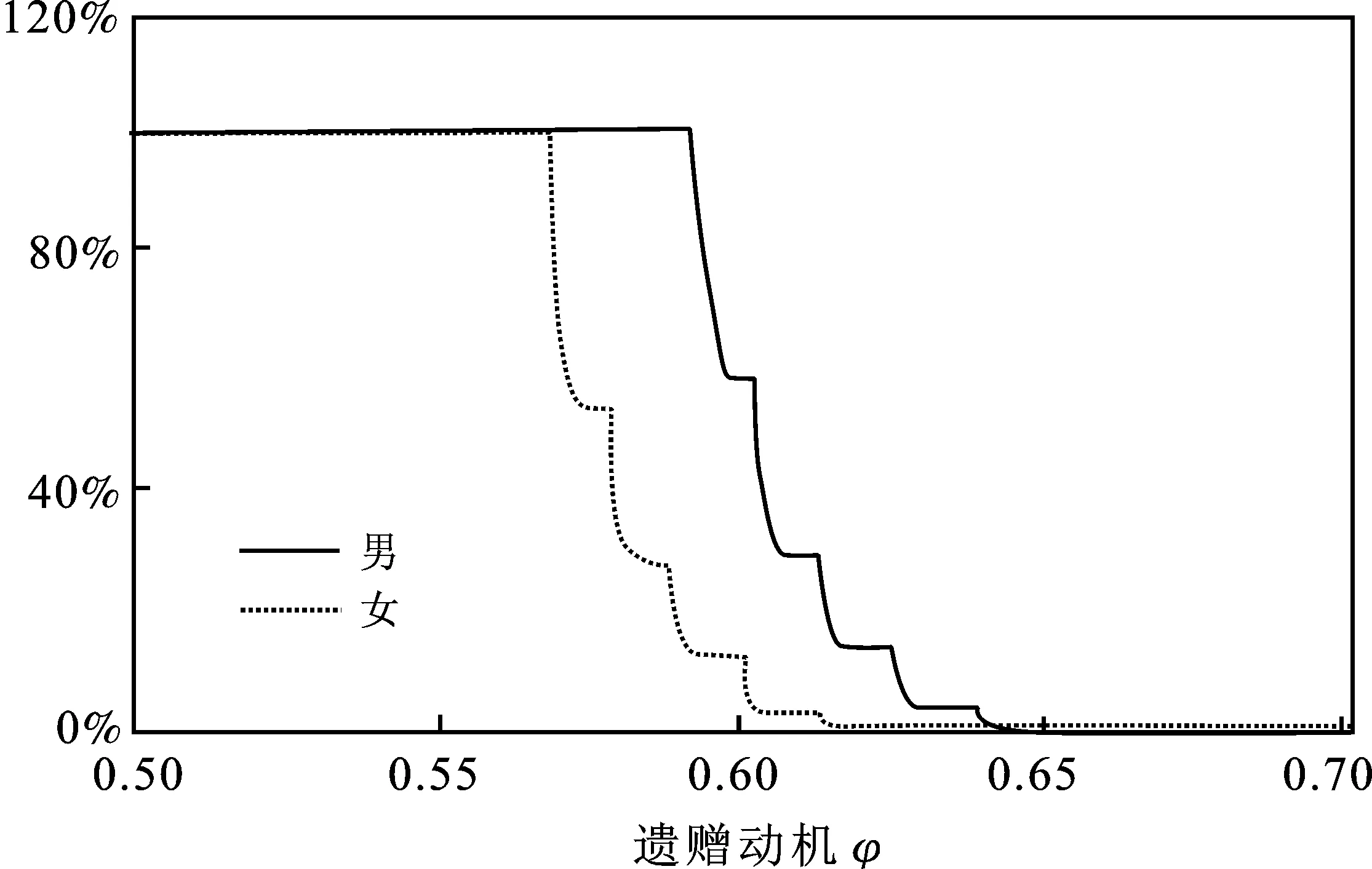

图5给出了不同遗赠动机φ下,个人选择最优资产年金化的比例。对于男性,当遗赠动机低于0.59时,完全资产年金化是最优选择。其后随着遗赠动机增加,资产年金化比例逐渐减小,当遗赠动机为0.61时最优的资产年金化比例为29%。当遗赠动机达到0.64时,自我养老成为最优选择。对于女性,当遗赠动机低于0.56时,完全年金化是最优选择。其后资产年金化比例随遗赠动机增加而减小,当遗赠动机达到0.58时,最优的资产年金化比例为31%。当遗赠动机高于0.62时,自我养老成为最优选择。

图5 不同遗赠动机φ下个人选择资产年金化的最优比例

五、结论与建议

养老资产年金化决策是一种风险决策,人们在做风险决策时往往存在非理性,对收益损失及概率判断会有偏差,从而需要对决策选项的价值做调整以解释非理性行为。行为经济学中的累积前景理论模型建立了对价值函数和决策权重函数调整的思路,通过测算前景值得到风险决策中决策选项的价值。本文将累积前景理论引入养老资产年金化价值模型,对年金化的价值进行测算比较,实证分析了个人在非理性风险决策下对年金化的价值判断,给出了在不同遗赠动机下最优的年金化水平,并测算分析了遗赠动机、保险成本及投资机会成本等对价值判断的影响。本文得出的主要结论如下:

1.在遗产的效用为0的情况下,终身养老年金因存在死亡福利可以最大化个人的消费水平,完全年金化将是个人的最佳选择。而在遗产效用与消费效用等价的情况下,终身养老年金将增加个人最终所得的波动,由于损失厌恶效应,养老年金的累积前景价值显著小于精算中性价值,养老年金不再是个人的最优选择。

2.如果个人是理性的,那么只要个人遗赠动机φ小于1,完全年金化就将是个人的最优选择。但现实中,个人在面对风险决策时往往存在风险厌恶、损失敏感及对概率判断的扭曲,导致所做的选择是非理性的。引入累积前景理论,我们发现,对于60岁的男性和女性,只有遗赠动机分别低于0.61和0.58时,完全年金化才会比自我养老更具有吸引力。进一步考虑部分资产年金化,对于遗赠动机为0.61的60岁男性和遗赠动机为0.58的60岁女性,其最优资产年金化的比例分别为29%和31%。可以看出,遗赠动机和个人风险决策中的认识扭曲会影响年金化决策,完全资产年金化将不再是个人的最优选择,遗赠动机越强的人越倾向于自我养老,年金谜题得到了较好的解释。

3.年金产品的费用成本及个人购买年金的投资机会成本也会显著影响个人的年金化决策。当费用成本使得年金的MWR下降到0.85时,遗赠动机高于0.3的男性和遗赠动机高于0.19的女性,均倾向于选择自我养老。而当个人的投资回报率高出定价利率1.5个百分点达到5%时,只有遗赠动机低于0.22的男性和遗赠动机低于0.06的女性,才会选择购买养老年金。

由此可见,个人对损失收益及概率判断的偏差导致自愿年金化的比率很低,这种风险决策的非理性不仅使个人的终身福利价值受到较大损失,而且使个人暴露在巨大的长寿风险之下。由于养老资产的主要作用应该是养老消费,且个人在决策时的遗赠动机往往并不明晰[10]。基于以上研究,建议企业年金在领取阶段采取强制年金化措施。强制年金化能够矫正个人风险决策的非理性,提供充足的养老保障,同时也可以减少甚至消除逆选择成本,降低管理成本,实现规模化投资等。对个人自愿储蓄,应该采取税收激励、提供养老教育等方式,鼓励个人购买养老年金,同时建议保险公司降低商业养老保险的费用成本,合理管理长寿风险,以吸引人们自愿购买终身生存年金,充分发挥商业养老保险在养老金体系中的重要作用。

参考文献:

[1] Yaari M E.Uncertain Lifetime,Life Insurance,and the Theory of the Consumer [J].Review of Economic Studies,1965,32(2).

[2] Davidoff T,Brown J R,Diamond P A.Annuities and Individual Welfare[J].The American Economic Review,2005,95(5).

[3] Schaus S.Annuities Make a Comeback [J].Journal of Pension Benefits,2005,12(4).

[4] Inkmann J,Lopes P,Michaelides A.How Deep is the Annuity Market Participation Puzzle?[J].Review of Financial Studies,2011,24(1).

[5] Hu W Y,Scott J S.Behavioral Obstacles to the Annuity Market[J].Financial Analysts Journal,2007,63(6).

[6] Brown J,Mitchell O.Who Values the Social Security Annuity? New Evidence on the Annuity Puzzle[R].National Bureau of Economic Research,2007.

[7] Scott J S,Watson J G,Hu W Y.Efficient Annuitization:Optimal Strategies for Hedging Mortality Risk.Pension Research Council[R].Working Paper,2007.

[8] Gong G,Webb A.Evaluating the Advanced Life Deferred Annuity-An Annuity People Might Actually Buy [J].Social Science Electronic Publishing,2010,46(1).

[9] Walliser M J.Regulation of Withdrawals in Individual Account Systems[M].Washington,D.C:International Monetary Fund,2000.

[10] Lockwood L M.Bequest Motives and the Annuity Puzzle[J].Review of Economic Dynamics,2012,15(2).

[11] 李志生,胡凯.多因素影响下的最优年金化时间决策[J].经济研究,2011(S1).

[12] Brown J R,Kling J R,Mullainathan S,et al.Why Don't People Insure Late-Life Consumption? A Framing Explanation of the Under-Annuitization Puzzle[J].American Economic Review,2008,98(2).

[13] Johnson R W,Burman L,Kobes D I.Anuitized Wealth at Older Ages:Evidence from the Health and Retirement Study[M].Washington DC:The Urban Institute,2004.

[14] Kahneman D,Tversky A.Prospect Theory:An Analysis of Decision under Risk.[J].Econometrica,1979,47(2).

[15] Tversky A,Kahneman D.Advances in Prospect Theory:Cumulative Representation of Uncertainty[J].Journal of Risk and Uncertainty,1992,5(4).

[16] Quiggin J.A Theory of Anticipated Utility[J].Journal of Economic Behavior & Organization,1982,3(4).

[17] Ingersoll J E.Cumulative Prospect Theory,Aggregation,and Pricing[J].Critical Finance Review,2016(5).

[18] 曾建敏.实验检验累积前景理论[J].暨南大学学报:自然科学与医学版,2007,28(1).

[19] 万晴瑶,成德义.中国年金保险货币价值(MWR)实证研究[J].保险研究,2015(9).