互联网众筹的发展现状及对策分析

2018-06-11胡虹何圆吕品袁泽成

胡虹 何圆 吕品 袁泽成

【摘要】随着互联网技术的普及和广泛运用,众筹也得到了飞速发展。其中京东众筹作为众筹行业的领军人物,占据了行业的大部分份额。本文以京东众筹为例,通过众筹与传统融资模式的优势对比,分析众筹平台存在的问题,并提出解决方法及建议。

【关键词】众筹 传统融资 优势 问题 对策

一、京东众筹的发展现状

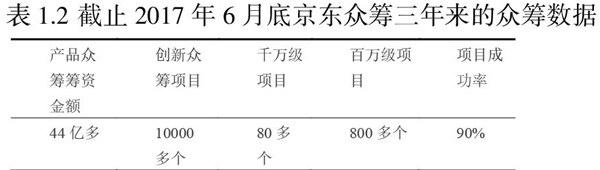

目前京东众筹是众筹平台当中最具影响力的一个。2014年7月12日京东众筹正式成立,它的模式较多,产品种类丰富包括:信用众筹、无限筹、盲筹、众创模式、线上+线下模式、“明星+公益+众筹”模式、跨界众筹等。并因推出京东众创生态圈而成功打造了一站式创业创新服务平台,极大地吸引投资者和大众的眼球,目前已经成为整个众筹行业的领头羊。

二、京东众筹相比传统融资方式的优势

(一)信息展示优势。投资人可以通过平台发布的筹资人、筹资项目、筹资额等相关信息,对项目有比较直观的了解。其次,平台设有专门的大众讨论栏,有利于筹资人与大众实时互动,互相反馈信息。这有助于筹资人根据消费者的需求,及时改良产品。还可以根据平台上显示的筹资时间、效率、人数等数据的变化,预测项目在市场上的受欢迎程度并及时做出调整。而银行等传统金融机构在发放贷款前,通常是根据客户的信用记录、财务报表等信息来判断客户是否符合贷款条件,并没有信息的双向交互,偏重于对企业以往信息的调研,对于项目的发展前景缺乏调查。

(二)大数据分析优势。京东众筹依靠京东自身所积累的大数据对筹资人的信息整合分析,推测出企业的发展前景、盈利能力等。同时根据大数据判断消费者的消费水平、需求偏好来预测项目的前景,为平台是否接受筹资人的筹资请求提供参考的同时还降低了信用风险。

(三)低成本优势。第一,众筹门栏低,无需担保和抵押,借助互联网极大的调动了民间闲置的小额资金,为企业的资金来源提供新渠道:第二,众筹平台使筹资人直接面向投资人,减少了企业寻求融资的成本:第三,项目在融资过程中全程处于推广的状态,为企业节省了宣传费用,融资结束之后平台仅收取3%的少额费用。相关数据显示,我国小微企业通过银行等传统融资方式的实际融资成本高达15%-20%,众筹的出现大大的减轻了小微企业的负担,有效地缓解了小微企业融资难问题。

(四)融资过程高效。眾筹平台每天24小时均处于营业状态,投资人可以在任何时间进行投资:并且项目一旦在平台上线,平台会代为进行管理,无需筹资人再过多的投入精力。传统融资则需要筹资人奔走于投资人之间以求获得贷款。

三、京东等众筹平台发展存在的问题

(一)监管问题

1、监管不健全。目前对众筹法律监管依靠的还是行业自律。国内对互联网众筹并没有一个成熟的监管体系,加之社会整体信用体系不完善,大部分众筹网站都游走在法律的边缘。

2、发行管制。进行众筹的大多是初创小微企业,若想进行股权融资,发行证券必须经过国家监管部门的依法核准,因此很难满足公开发行的条件。

3、知识产权易受侵犯。一些创业者将未发布的产品放到互联网众筹平台中进行曝光以吸引投资者,在对知识产权保护不力的环境下,项目发起人的知识产权也容易遭受侵犯。

(二)筹资运作问题。互联网众筹最初是为创业者提供融资,但目前许多商家把众筹平台当做自己的营销工具和团购平台,“筹资者”所进行的互联网众筹更多的是为了商品“预售”,许多项目只是短暂的热闹,却很难长久。

(三)投资者问题

1、投资者信息不对称。目前存在一些信息不对称的情况如:“筹资者”一方给众筹平台呈交的信息并不属实;另外,一些平台在完成了筹资后,又私自将这些信息用于合约条例以外的其他行业。

2、投资者利益保护不够。平台可能会出于利益驱动,降低项目准入的门槛,导致投资人风险加剧。另外,项目融资过程中一般是由与企业的法定代表人做股权代持人,由于利益关系这使得代持人很难公平进行交易,不做出损害投资者利益的行为。比如:做出误导性宣传甚至进行集资诈骗等。

(四)众筹平台面临的破产问题。传统银行融资一般不愿贷款给风险较高的中小企业。大量中小企业通过众筹平台融资,也将信用风险集中到众筹平台上。一旦项目失败,平台的声誉将会受到很大的影响,甚至可能导致平台破产,引发整个行业的系统性风险。

四、对京东等众筹平台发展提出对策

(一)监管问题。一方面需要引导众筹平台建设自己的监管体系,比如对项目发起人是否履行责任进行定期和不定期的监管、调查失败项目是否侵害投资人权益、设置好风险准备金的备用账户等:另一方面,可以引入第三方的资金管理机构,更加有效去保护项目资金:完善我国配套法律制度,赋予众筹监督机构证监会更大的权力,在兼顾原则性和灵活性的基础上制定专门的监管规则。

(二)筹资运作问题。需要严格限制众筹项目采用股权或资金回报方式。其回报形式只能是服务、实物、或其他的一些媒体内容等。同时组织者也不能对项目做出资金方面的收益许诺。各个部门需要严厉打击市场上以项目融资为幌子的非法集资行为。

(三)投资者的风险教育。目前来看我国广大网民对众筹仍然比较陌生,需要发挥舆论宣传作用,让众筹知识在广大投资者中得到普及;众筹平台也加强信息的披露,如对筹资企业做出及时披露财务信息和重大事项的要求、进行必要的风险提示等。

(四)众筹平台面临的破产问题

众筹平台应建立严格的项目准入机制,对风险较大的项目进行筛查,将业务尽量控制在自己所熟悉的范围。其次,风险准备金制度的建立,有助于降低筹资风险,避免因为项目失败导致平台破产:加强行业法律宣传和行业路径的选择,对白有知识产权也要加大保护力度。

众筹融资是新兴的一种融资方式,它补充了传统银行融资顾及不到的一些领域,扩大了投资者的投资范围,有助于小微创业企业快速成长。但这种方式也存在诸多的问题,目前发展还不完善,我们应该从多方面人手,推动众筹融资健康有序发展。