商业银行中小微企业信贷产品有效性匹配研究

2018-06-08赵春娟

赵春娟

【摘要】随着金融全球化、自由化、一体化程度的加深和金融创新的发展,商业银行经营环境日趋复杂,竞争日趋激烈。近年来,各类商业银行虽然加强了中小微企业信贷产品创新和供给力度,但由于供给侧效率不高,导致中小微企业融资难问题仍未从根本上得到解决。调研和实证研究发现,中小微企业信贷产品普遍存在银行供给侧与企业需求侧不匹配问题,且主要表现为有效供给不足。

【关键词】商业银行;中小微企业;金融需求;有效供给;信贷产品

一、引言

(一)研究意义

经过改革开放三十多年的快速发展,中小微企业已成为我国经济增长的重要推动力量,但在以银行为主导的信贷产品供给结构中,中小微企业始终面临融资困难所带来的发展瓶颈。调研和实证研究发现,中小微企业信贷产品普遍存在银行供给侧与企业需求侧不匹配问题,且主要表现为有效供给不足。因此完善商业银行中小微企业信贷产品供给结构,提高中小微企业信贷产品的供求匹配度,是解决中小微企业融资难问题的关键。

二、样本选取与数据分析

(一)数据来源与样本选择

本文研究数据来源于2015年8月至2016年8月对江苏省商业银行和中小微企业的抽样凋查。样本地区的选择是因为江苏省银行业金融机构和中小微企业的发展都较为成熟,在机构数量和资产规模上在全国都位居前列,到2015年末,江苏省银行业金融法人机构163家,各类基层营业网点12766家,资产总额达到122100.60亿元:另外全省共有中小企业164万家,占全省企业总数的99.6%,创造了全省60%以上的经济总量,注册登记的中小微企业数量和创造的经济总量均为全国第一。因此将江苏省作为研究的样本地区,研究结果具有典型性和示范性。其中样本选取共33个区县65家商业银行和数家中小微企业。

(二)样本数据分类

国有银行28家,占比56%;股份制银行7家,占比14%;城市商业银行(城商行)3家,占比6%;农村商业银行(农商行)12家,占比24%。另外,根据行业特点结合从业人员、资产总额、营业收入等多项指标对样本数据进行了统计,从样本中小微企业的分布来看,中型企业88家,占比12. 94%;小型企业422家,占比62.06%;微型企业170家,占比25.00%,样本数据以小微型企业为主。

三、商业银行中小微企业信贷产品供求匹配分析

(一)中小微企业信贷产品市场供给现状及需求现状

具体对样本银行信贷产品供给率和样本中小微企业信贷产品实际使用率进行凋研,涉及信贷产品5类20种,其中传统信贷产品包括固定资产抵押类、信用担保类、联保互保类共4种信贷产品,新型信貸产品包括动产及无形资产质押类、互联网金融类共16种信贷产品。

(二)实证及结果分析

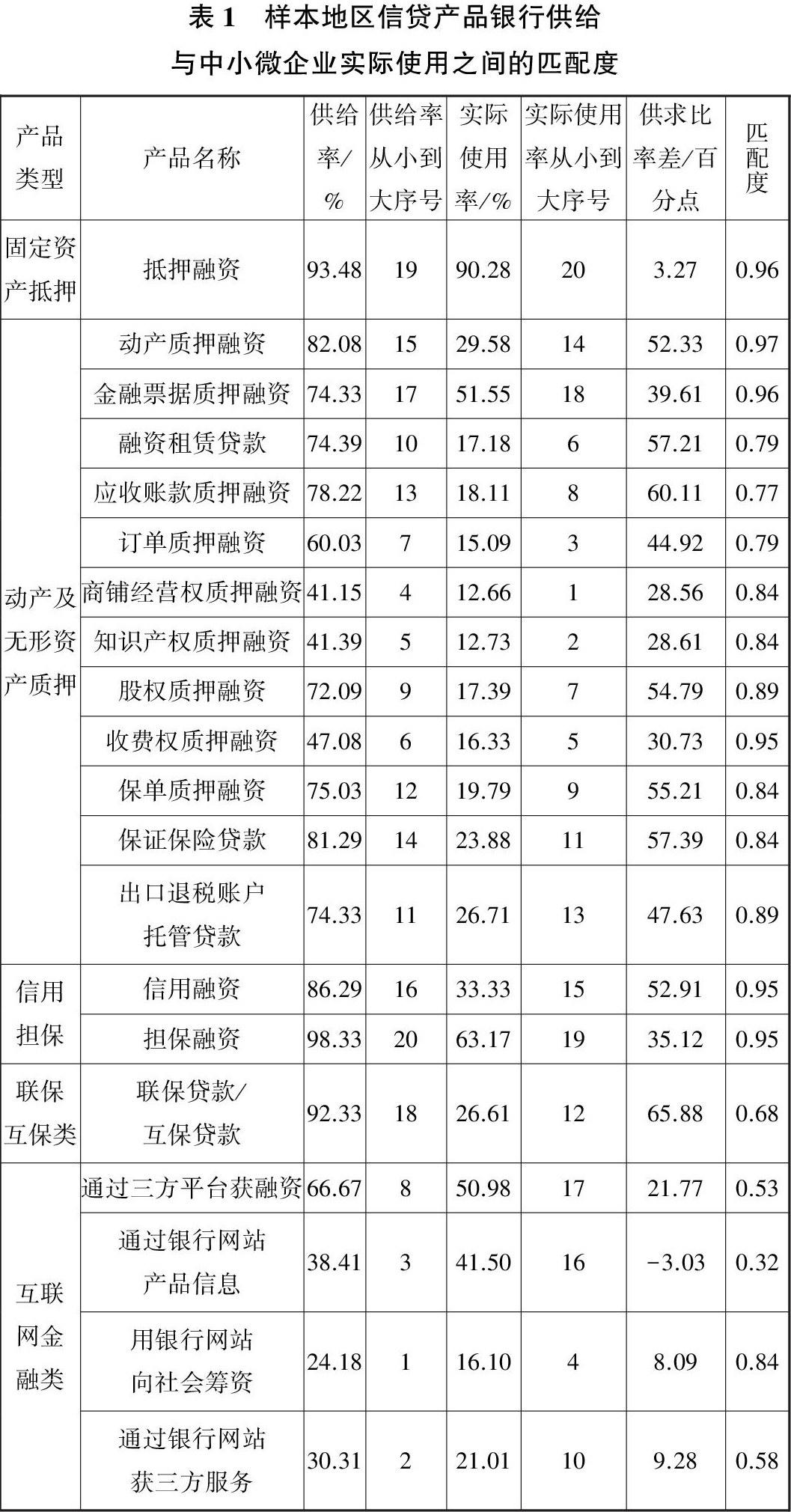

为研究样本地区中小微企业信贷产品供求匹配现状,从产品供求数量和供求结构两方面对调研数据进行分析。首先,通过计算各商业银行中小微企业信贷产品供给率与企业实际使用率之差,分析市场中信贷产品供给量和需求量是否匹配。其次,通过空间匹配度研究中小微企业信贷产品供给结构与需求结构是否匹配。计算结果见表1。

(三)商业银行中小微企业信贷产品供求匹配度较低的原因及分析

1.商业银行中小微企业信贷产品有效供给水平较低

商业银行中小微企业信贷产品供给结构滞后。商业银行中小微企业信贷产品供给结构仍以担保抵押为主,知识产权、存货、应收账款等动产及权益型信贷产品供给较少。调查发现,商业银行中小微企业信贷产品中供给率最高的依然是抵押融资、担保融资及联保贷款等传统信贷产品,供给率超过90%;动产和无形资产类产品商铺经营权质押融资、知识产权质押融资和收费权质押融资的供给率分别只占41.15%、41.39%和47.08%(见表2),不及传统信贷产品的一半;互联网金融类产品通过银行网站发布产品信息、利用银行网站向社会筹资和通过银行网站获得三方服务的供给率更低,分别只有38.41%、24.18%和30.31%(见表2)。

2.企业对新型信贷产品的有效需求不足

银企之间信息不对称,加大了企业获取新型信贷产品的难度。一般情况下,商业银行会首选那些信息披露较充分、标准化程度较高的企业作为重点客户,而目前我国中小微企业在这两方面均有所不足。一方面,财务不规范是中小微企业普遍存在的问题,样本中小微企业74%的企业财务状况未能通过独立审计。另一方面,商业银行倾向于通过信贷员与企业接触获得“软信息”,进而评估贷款,但样本中小微企业中超过60%的企业与信贷员联系的频率低于10次/年,尤其是新兴产业及上下游产业都在外地的中小微企业,银行客户经理了解其行业和经营状况难度更高。商业银行既无法信任中小微企业的财务数据等“硬信息”,也不能充分了解中小微企业的行业和经营状况等“软信息”,导致银行对中小微企业设置较高的抵押条件。而且凋研发现,这部分企业所有者对新型信贷产品基本没有了解,在向其详细介绍新型信贷产品之后,其中大部分仍对新型信贷产品可能给企业带来的财务风险表示担忧。

3.缺乏健全的信用评价和担保体系

凋研发现,信用融资类信贷产品的匹配度为0.95,其供给率和实际使用率排序分别位于第15位和第16位,但其供求比率差异却高达52.91个百分点,存在大量的超额供给(见表2)。这说明大部分中小微企业无法获得早已存在同时也是符合企业信贷需求的信贷产品,而导致这一现象的主要原因在于缺少健全的信用评价机制。样本中小微企业中,参加过信用评级的只占41%,大部分企业并未获得过信用等级评定,从而无法向银行提供客观、专业的企业资产和经营情况评价,影响其获得所需的信贷产品。除信用评价体系外,担保体系不完善也导致中小微企业信贷产品供求结构高匹配但数量上较大差距。调查发现,有55.4%的银行认为,向中小微企业提供新型信贷产品的最主要障碍是其贷款风险偏高。从目前的担保体系看,在已进行担保的中小微企业中,其担保方60.7%是当地其他中小微企业。这种担保双方抗风险能力弱且相关性高的担保体系,导致中小微企业难以从商业银行获得新型信贷产品支持。

参考文献:

[1]分析与展望:2014- 2015中国中小微企业发展报告[R].中国中小商业企业协会.2014

[2]司季超.商业银行信贷风险评估研究[D].西南财经大学,2014

[3]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005(7)

[4]孙才志,刘玉玉,张蕾.中国农产品虚拟水域环境资源经济要素的时空匹配分析[J].资源科学,2010( 03)

[5]丁振辉.商业银行小微金融发展的现状、问题及对策[J].西南金融.2015(7)

[6]冯志峰.供给侧结构性改革的理論逻辑与实践路径[J].经济问题,2016(2)

[7]宋清华,曲良波,陈雄兵.中国商业银行规模、治理与风险承担的实证研究[J]。当代财经,2011(9)

[8]胡小平.中小企业融资[M].北京:经济管理出版社,2000

[9]加晓菊.商业银行小微金融业务模式探究[J].知识经济,2016(1)

[10]郭敏,李晓峰.基于小微企业特征的商业银行小微信贷分析[J].郑州大学学报.2014(5)

[11]林乐芬,吴敏.信贷市场交易主体的一致性与借贷匹配研究——基于江苏80家商业银行和301家企业的样本数据[J].经济学家,2013( 10)

[12]刘英,罗明雄.互联网金融模式及风险监管思考[J].中国市场,2013( 44)

[13]邵平.商业银行的供给侧改革[J].中国金融,2016(2)

[14]孙杰,贺晨.大数据时代的互联网金融创新及传统银行转型[J].财经科学.2015(1)

[15]王静,吕罡,周宗放.信贷配给突变分析——破解信贷配给难题的理论模型[J].金融研究,2011(8)

[16]杨继瑞,杨蓉,孟宪芮.动产质押融资模式的若干问题探讨[J].经济学家.2011

[ 17]赵岳,谭之博.电子商务、银行信贷与中小企业融资——一个基于信息经济学的理论模型[J].经济研究,2012(6)

[18]刘孟娜.信息不对称条件下我国商业银行信贷风险研究[D].西北农林科技大学.2015

[19]仲崇岗.中小企业融资问题研究[D].2002

[20]陈游.富国银行.小微企业贷款的成功典范[J].武汉金融,2012(5)