俄罗斯货币政策和汇率波动之间的联动效应

2018-06-08王清波

王清波

【摘要】2015年2月,俄罗斯改变了其一直坚持的汇率制度,由管理的浮动汇率制度变为完全自由浮动的汇率制度,由于货币政策和汇率波动对一国经济具有重要影响,所以不同汇率制度下货币政策和汇率波动之间联动效应的异同一直是值得研究的重要课题,本文通过建立VAR模型和协整检验,得出在有管理的浮动汇率制度下,俄罗斯的卢布汇率、M2和石油价格之间存在协整,说明三者之间存在着长期均衡的关系,但是在俄罗斯采取完全浮动的汇率制度后,这三者不再具有协整关系:接着进行因果检验,结果显示在管理的浮动汇率制度下,货币供应量M2和卢布汇率之间具有格兰杰因果关系,但是在完全自由浮动汇率制度下二者不再具有格兰杰因果关系,但是石油价格与汇率具有因果关系。此外通过脉冲响应和方差分解,发现在管理浮动汇率制度下,货币政策主要通过货币供给量的传导来影响汇率波动,但是在完全自由浮动汇率制度下,货币政策主要通过利率传导来影响汇率波动。

【关键词】VAR模型;货币政策;石油价格;汇率波动

2008年国际金融危机之后,一直到2014年乌克兰危机爆发之前,俄罗斯经济一直保持较快增长,这段时间,俄罗斯主要采取逐步宽松的货币政策,稳定物价,降低通货膨胀率,并逐步过渡到通货膨胀目标制:在汇率方面,俄罗斯为了保证进出口贸易稳定,实行有管理的浮动汇率制度,稳定卢布币值。乌克兰危机爆发之后,由于国际油价大幅下跌,和以美国为首的西方国家对俄罗斯的经济制裁,使俄罗斯经济大幅衰退,卢布大幅贬值,虽然俄罗斯采取了下凋基准利率的货币政策以及进行外汇干预的汇率政策,但是并没有稳定卢布汇率,反而在一年之内消耗了1200多亿美元的外汇储备,因此在2015年2月,俄罗斯不得不放弃干预外汇市场,被迫采取完全浮动汇率制度,允许汇率完全自由波动,这是俄罗斯汇率政策的重大转变,也是本文研究的重点,在管理浮动汇率制度和完全自由浮动汇率制度下,通过建立VAR模型分别实证研究俄罗斯的货币政策和卢布汇率波动之间的联动效应,形成对比,得出结论和启示,为我国乃至其他国家制定货币政策、汇率政策和选择合理的汇率制度提供一些借鉴和建议。

一、文献综述

对于货币政策和汇率波动之间的联动效应,国内外专家学者已经做了大量的研究,产生了很多重要的经济理论与模型,比如有利率平价理论、蒙代尔的M-F模型、克鲁格曼提出的“三元悖论”等。国内外学者也对各种具体的经济问题进行了理论和实证方面的研究,给我们留下了宝贵的经验,马骥、吴艾君( 2008)实证研究了俄罗斯中央银行的货币政策的真正目标,结果表明俄罗斯中央银行货币政策的第一目标是保持汇率稳定而不是稳定物价。陈菁泉( 2012)分析了俄罗斯货币政策和汇率政策的演进过程,以及对其进行了政策的评价。徐坡岭、贾春梅( 2015)重点分析了俄罗斯2015年以来,由于西方制裁和石油价格低迷以及自身經济结构问题导致的经济衰退和卢布贬值问题,分析了以卢布汇率完全自由浮动和控制金融风险为核心的货币政策,将给俄罗斯经济带来的影响。范春奕( 2016)主要侧重介绍俄罗斯中央银行的货币政策的框架,包括货币政策目标和货币政策工具的演进和产生的效果,以及其对我国货币政策框架设计的启示。Paul( 2007)对印度进行了实证研究,结果表明印度的货币政策独立性与汇率政策之间具有相关关系。Taylor( 2001)指出在开放经济条件下,在制定和实施货币政策时,中央银行要考虑和关注汇率变动带来的影响。林季红、潘竞成( 2015)研究了新兴市场国家货币政策规则与汇率波动的联系,结果表明俄罗斯货币政策规则对汇率波动反应系数较高,而较高的汇率波动反应系数能否稳定俄罗斯的通胀和产出则取决于外生冲击的类型。

以上研究要么以发达国家货币政策和汇率波动为研究对象,要么有些模型建立的假设前提过于严格,不符合实际情况,或者是仅仅是对俄罗斯货币政策以及汇率政策的演进进行理论性的梳理和分析,没有进行实证研究,或者是建立的模型实证研究时间太久,而俄罗斯最近几年其货币政策和汇率政策发生了几次重大的变化,不具有时效性。因此本文选取了2010年俄罗斯走出经济危机的影响后一直到2017年2月份的宏观经济月度数据,采用分段研究的思路,通过协整和向量白回归模型对俄罗斯在管理的浮动汇率制度和完全自由浮动的汇率制度两种汇率制度下货币政策和汇率波动的联动效应进行实证研究。

二、理论分析与模型构建

(一)理论分析俄罗斯汇率波动和货币政策之间联动效应

根据国际金融理论可知,汇率波动对一国国际贸易具有重要的影响,例如一国货币的贬值,会使得该国出口的商品对国外消费者而言变得更加便宜,因此可以增加本国出口,但对本国居民而言,从外国进口的商品变得更加昂贵,因此会减少了本国对外国商品的进口:此外汇率的剧烈波动,无论贬值还是升值都意味着不确定性的风险增加,会使得进出口贸易商无所适从,不利于进行大规模的进出口贸易,因此各国普遍采取汇率政策防止汇率的剧烈波动。众所周知,一国的货币政策会引起利率水平和货币供应量的变动,根据购买力平价,在其他条件不变的前提下,本国货币的贬值往往是由于其货币供应过多,本国货币的升值往往是由于货币供应没有适应经济发展的需要,供应的太少:此外根据利率平价理论,当各国利率水平之间差距过大,存在套利空间,并且资本能够不受限制自由流动时,会引起资本从低利率国家向高利率国家流动,从而引起高利率国家货币需求增加,低利率国家货币需求减少,造成高利率国家货币升值,低利率国家货币贬值。从另一方面而言,各国为了稳定汇率采取的汇率政策有时也会影响到货币政策的实施效果,甚至汇率政策的目标稳定币值与货币政策的目标稳定物价水平二者之间是矛盾的,很难同时满足。因此,深入研究一下货币政策和汇率波动之间的联动效应是有必要和有意义的,尤其是俄罗斯由管理的浮动汇率制度转变为完全自由浮动的汇率制度的背景下,研究在两种汇率制度下,俄罗斯汇率波动与货币政策之间联动效应的异同具有重要的现实意义。

(二)构建关于货币政策与汇率波动联动效应的VAR模型

1.计量模型选择

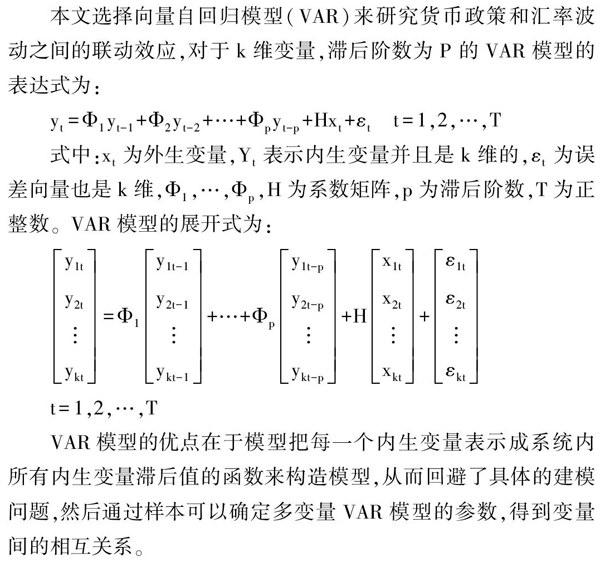

本文选择向量白回归模型( VAR)来研究货币政策和汇率波动之间的联动效应,对于k维变量,滞后阶数为P的VAR模型的表达式为:

yt=中l yt—l+中2yt一2+…+中pyt—p+Hxt+εt t.=l,2,…,T

式中:x.为外生变量,Y。表示内生变量并且是k维的,ε为误差向量也是k维,中l,…,中。,H为系数矩阵,p为滞后阶数,rr为正整数。VAR模型的展开式为: VAR模型的优点在于模型把每一个内生变量表示成系统内所有内生变量滞后值的函数来构造模型,从而回避了具体的建模问题,然后通过样本可以确定多变量VAR模型的参数,得到变量间的相互关系。

2.变量的选取

本文要研究的是俄罗斯货币政策和汇率波动之间的联动效应,因此需要选择货币政策和汇率波动方面的代表变量,货币政策方面选择变量货币供给量和利率,其中货币供应量选择广义货币供应量记为:M2,利率具体选择银行间隔夜拆借利率记为:R;之所以选取银行隔夜同业拆借利率,是因为其一方面在货币市场上发挥着连接央行基准利率和商业银行市场利率的桥梁作用:另一方面其比个人定期存款利率市场化程度更高。在汇率波动方面选择的变量为卢布对美元的汇率记为:EX,同时由于俄罗斯是能源出口大国,石油价格对俄罗斯经济的影响巨大,也必然会对俄罗斯的汇率波动、利率、M2产生影响,因此增加石油价格变量,具体选择OPEC -揽子原油价格表示,记为:OP。

3.数据来源和数据处理

数据方面我们选择2010年1月到2017年2月的俄罗斯的宏观月度数据,对数据进行分段研究,以2015年俄罗斯宣布采取完全自由浮动汇率制度放弃管理浮动汇率制度为分界点,把数据分成两个样本,第一个样本的时间段2010年1月到2015年1月,在此期間俄罗斯实行的是有管理的浮动汇率制度,第二个样本的时间段2015年2月到2017年2月,在此期间俄罗斯采取了完全自由浮动汇率制度。数据的频率为月度数据,数据的来源为Wind数据库和东方财富旗下的Choiee数据库。为了消除季节性变动因素对时间序列数据的影响,对数据进行X12季节凋整,并且为了减少数据波动和消除异方差,对数据进行取对数处理。本文使用计量软件EVIEWS 8.0来对数据进行处理和实证分析。

三、实证分析

(一)单位根检验

在对模型进行参数估计之前要对变量原序列进行单位根检验,以判断序列的平稳性,以防出现“伪回归”,检验结果见表1和表2。

由表1可以看出VAR模型中变量序列LnEX、LnM2、InOP、InR都是非平稳序列,其中序列LnEX、LnM2、InOP经过两次差分后平稳,说明三者都为二阶单整序列,记为1(2),序列InR经过一次差分后平稳,说明其是一阶单整序列,记为I(l)。

由表2可以看出VAR模型中变量序列LnEX、LnM2、InOP、InR都是非平稳序列,其中序列LnEX、LnM2经过一次差分后平稳,说明二者都是一阶单整序列,记为I(l),序列InR、InOP经过两次差分后平稳,说明它们是二阶单整序列,记为I(2)。

(二)协整检验

由计量理论可知,可以对同阶单整的时间序列变量进行协整检验,检验这几个非平稳变量的线性组合是否为平稳序列,如果检验结果显示线性组合平稳,则说明这些变量之间存在着长期均衡关系,本文采用Johansen协整检验方法。

1.在管理浮动汇率制度下,序列LnEX、LnM2、InOP是同阶单整,所以可以对序列进行Johansen协整检验,检验结果见表3。

从表3可以看出,在管理的浮动汇率制度下,汇率LnEX、货币供给量LnM2、石油价格InOP之间在5%显著水平下拒绝了不存在协整方程的原假设,即说明至少存在一个协整方程,说明汇率LnEX、货币供给量LnM2、石油价格InOP之间具有协整关系,变量之间存在长期均衡关系。其协整方程为:

LnEX= -0.0823 LnM2+ 0.35241nOP

从长期均衡关系可以得出如下几点:第一、汇率和M2具有负相关的关系,LnM2的弹性是-0.0823,增加货币供应量伴随着卢布汇率升值,国际金融危机之后,俄罗斯经济较快增长,这一时期,卢布面临升值压力,所以俄罗斯增加了货币供应量。第二、汇率与油价具有正相关关系,InOP的弹性是0.3524,油价上升伴随着卢布汇率贬值。

2.在完全自由浮动汇率制度下,序列LnEX、LnM2为一阶单整,序列InR、InOP为二阶单整,由于本文主要研究汇率和货币政策之间的联动关系,故只对序列LnEX、LnM2进行Johansen协整检验,检验结果见表4。

从表4协整检验的结果可以看出,不能拒绝原假设,即序列LnEX、LnM2之间不存在协整关系,即在完全自由浮动汇率制度下,汇率和货币供应量之间不存在长期均衡关系。

(三)VAR模型的建立

1.最佳滞后阶数的确定

用差分后平稳的序列变量建立VAR模型,在对VAR模型进行参数估计之前,首先需要确定模型的最佳滞后阶数,本文根据AIC和SC准则,综合考虑可得数据的个数和估计的准确性来确定管理浮动汇率制度下和完全自由浮动汇率制度下两个模型的最优阶数,最终选择最佳滞后阶数分别为2阶和1阶,即分别构建VAR(2)模型和VAR(1)模型。

2.模型稳定性检验

为了确保估计结果准确有效,首先要保证建立的模型是平稳的,因此需要进行稳定性检验,本文运用AR特征根进行检验,其原理是如果被估计模型所有特征根多项式根的倒数均小于1,即位于单位网内,就说明模型是稳定。检验的结果如图1和图2所示,两个模型所有特征根多项式根的倒数都位于单位圆内,表明VAR模型无论是在管理浮动汇率制度下还是在完全自由浮动汇率制度下都是稳定的。

(四)格兰杰因果检验

VAR模型的一个重要应用就是分析经济时间序列变量之间的因果关系,本文采用Granger因果检验来检验变量之间是否具有统计上的因果关系。在两种不同汇率制度下变量之间因果关系检验结果分别见表5和表6。

由表5的检验结果可以看出:第一、在管理浮动汇率制度下,货币供应量( DDLNM2)是卢布汇率(DDLNEX)的格兰杰原因,这也正表明俄罗斯中央银行通过公开市场操作来管理外汇市场以此来调节汇率的波动。第二、检验结果表明汇率DDLNEX是石油价格( DDLNOP)的格兰杰原因,说明俄罗斯是石油、天然气等能源出口的大国,其卢布汇率的波动也一定会影响到外部石油的价格水平及其波动。第三、货币供应量( DDLNM2)不是利率(DLNR)的格兰杰原因,但是利率( DLNR)是货币供应量(DDLNM2)的格兰杰原因,这也和传统的货币政策理论相符,货币供应量的多少能够影响利率水平,但是货币供应量由中央银行决定,不太受外部环境的影响。

由表6的检验结果可以看出:第一、在完全自由浮动的汇率制度下,货币供应量( DDLNM2)、利率(DLNR)不再和汇率(DDL-NEX)具有任何因果关系,说明俄罗斯中央银行也确实是如其对外宣布的那样,不再利用外汇储备和调整基准利率对外汇市场进行干预,而是让汇率完全自由浮动。第二、在完全自由浮动汇率制度下,石油价格( DDLNOP)是汇率(DDLNEX)的格兰杰原因,但是汇率( DDLNEX)不再是石油价格(DDLNOP)的格兰杰原因,这也说明俄罗斯不再对汇率进行干预后,其卢布汇率更多的受外部石油价格的影响,随着石油价格的波动而波动。

(五)脉冲响应与方差分解

1.脉冲响应

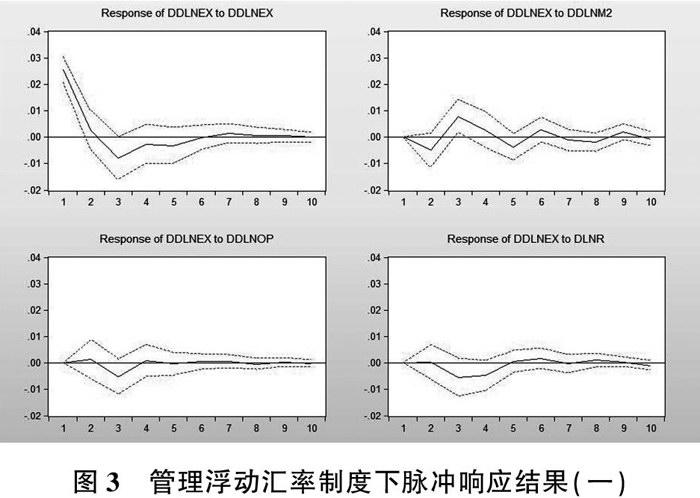

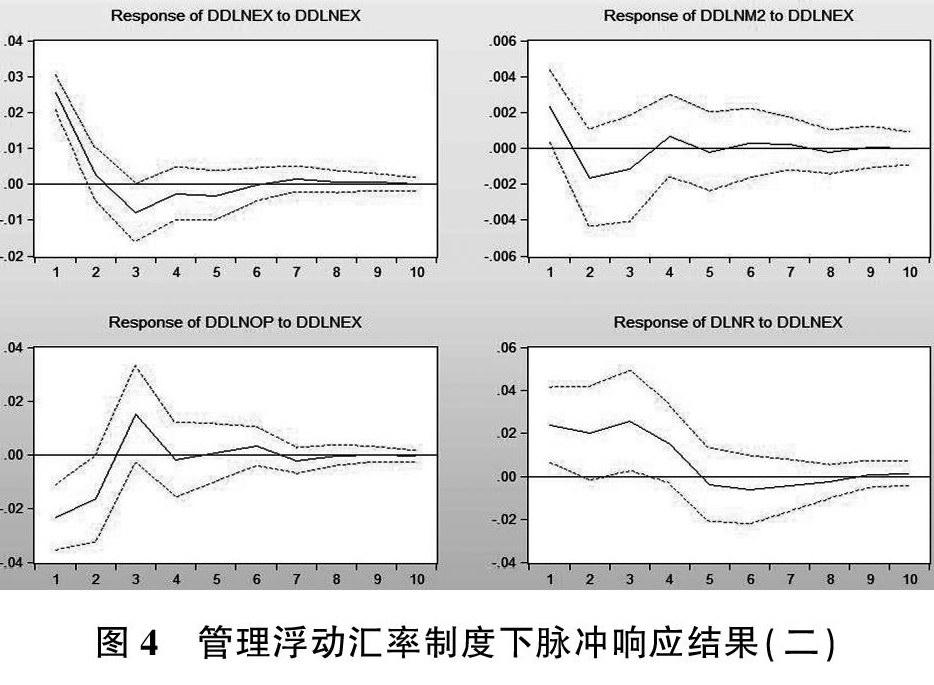

脉冲响应函数是具有分析变量之间动态关系的重要作用,即给某一个变量一个外部冲击,观察其他变量的动态响应情况。本文主要研究俄罗斯在管理浮动汇率制度和在完全自由浮动汇率制度这两种不同汇率制度下,货币政策(选取指标:M2和利率)、石油价格与汇率波动之间的动态关系,因此用脉冲响应主要分析两个方面,第一是对汇率( DDLNEX) -个冲击后,观察货币供应量( DDLNM2)、利率(DLNR)、石油价格(DDLNOP)变量的动态响应情况,第二是给货币供应量( DDLNM2)、利率(DLNR)、石油价格( DDLNOP)一个冲击后,观察汇率(DDLNEX)的动态响应情况,其它变量间的脉冲响应情况不是本文研究的重点,故不进行分析。脉冲响应的结果分别如图3、图4和图5、图6。

图3所示,横轴表示滞后期数(单位:月),纵轴表示汇率的响应情况的大小,实线表示脉冲响应函数,代表了汇率对自身和其它变量的冲击的反应,虚线表示正负两倍标准差偏离带(下同)。从图中我们可以得到,在管理浮动汇率制度下,卢布汇率对其他变量冲击的响应具有以下特点:第一、从图3右上图可以看出,当给货币供应量一个正的冲击后,汇率前两期出现负反应,在1-2期中间处达到负的最大值,之后又出现正反应,在2-3期中达到正的最大值,而后反应逐渐减弱围绕0上下波动,即当增加货币供应量时,汇率在第2期以后表现出正反应也就是卢布汇率贬值,而且从图中可以看…汇率的正反应更强烈而且持续时间更长,这也和经济理论是相符的。第二、从图3左下图可以看出当给石油价格一个正的冲击之后,汇率先出现一个小的正反应,而后再出现正的反应,在2-3期中达到负的最大值,从第4期之后逐渐趋于0,说明汇率对石油价格冲击的反应主要表现在前几期,而且前几期更多的表现为负反应,而这与经济理论是相符的,即石油价格升高,卢布汇率会升值,即直接标价法下,汇率表现为数值是减少,也就是负反应。第三、从图3右下图可以看到当给利率一个正向的冲击之后,汇率开始会有一个负反应,当在第2-3期达到负的最大值,第5期之后慢慢趋于0,即从图中我们可以得出,当采取紧缩性货币政策的时候,利率升高,汇率是升值的,符合利率平价理论,但是与右上图(汇率对货币供应量的脉冲反应)相比,我们发现,汇率对利率冲击的反应没有对货币供应量冲击的反应程度剧烈,说明货币供应量对汇率影响更大。

从图4我们可以看到其它变量对卢布汇率冲击的脉冲响应:第一、从图4有上图可以看出,当给汇率一个正向的冲击后,货币供应量先是出现正的最大值,然后慢慢减小一直到第1-2期中出现负的最大值,第3-4期中又出現正反应,第5期之后逐渐趋向0,这也符合传统的货币数量论,汇率升高,货币贬值,也就是说货币供应量增加。第二、从图4左下图可以看出,当给汇率一个正的冲击之后,石油价格在第0-1期中间出现负的最大反应,第2-3期中出现正反应,第8期之后逐渐趋于0,这也说明汇率上升,即卢布贬值,石油价格下降。

图5表示完全自由浮动汇率制度下汇率对其它变量冲击的反应,从图5可以发现在完全自由浮动汇率制度下脉冲响应有如下几个特点:第一,从图5左上图可以看出,当给利率一个冲击后,汇率在第0-1期出现一个正反应,而后方向改变出现负反应,在第1-2期中间出现负的最大值,第4期之后逐渐趋向为0,与汇率在管理浮动汇率制度下的反应方向大体相同,同样也和利率平价理论是相符的。第二,从图5左下图我们可以看出,汇率对货币供应量冲击的反应不如在管理浮动汇率制度下的反应强烈,这也和现实中俄罗斯不再进行外汇市场干预相吻合,说明货币供应量对于汇率的影响减弱了。第三,从图5有下图可以看出,当给石油价格一个正的冲击后,汇率一开始出现负反应在第1-2期中间出现负的最大值,第4期之后慢慢趋于O,基本与在管理浮动汇率制度下反应方向一样,符合经济理论和现实情况,但是值得注意的是汇率对石油价格冲击的反应比在管理浮动汇率制度下更强了,这也说明俄罗斯的汇率越来越多的受到外部石油价格的影响。

图6表示当给汇率一个冲击后,观察其它变量的反应,我们可以总结有一下几个特点:第一,从图6左下图可以看出,当给汇率一个正向冲击后,货币供应量在第0-1期出现正反应,和在管理浮动汇率制度下的反应相同,但是不同的是其反应在第2期之后基本为0,没有在管理浮动汇率制度下反应的持续时间长,也就是说在完全自由浮动汇率制度下,汇率对货币供应量的影响主要集中在前2期。第二,如图6有下图所示,当给汇率一个冲击时,石油价格在第0-1期中出现负的最大值,而且第4之后基本趋于O,和在管理浮动汇率制度下不同,石油价格对卢布汇率冲击的反应集中在前3期,说明当汇率改变时,石油价格在前3期基本上调整完毕。

2.方差分解

而方差分解提供了另外一种描述变量之间动态关系的方法,它描述的是一个变量的变化多少在是由于自身的冲击引起的,多少是由于系统中其它变量的冲击引起的。本文主要分析在管理浮动汇率制度下和完全自由浮动汇率制度下汇率( DDLNEX)的方差分解。其结果分别如图7和图8所示。

从图7开始分析,图中横轴表示滞后期(单位:月度),纵轴表示给变量的方差贡献率(单位:百分数)下同。通过分析图7,我们发现在管理浮动汇率制度下有以下几个特点:第一,从左上图对于汇率的方差分解可以看出,在不考虑汇率自身的贡献率的时候,货币供应量对汇率方差的贡献率最大,并且随着时间逐渐增大,在第4期之后增加到20%左右,而利率对汇率方差贡献率显然小于货币供应量,这也说明货币政策更多是利用货币供应量传导来影响汇率。第二,在管理浮动汇率制度下,石油价格对汇率方差贡献率最小,也说明俄罗斯中央银行通过货币政策对汇率进行有管理的调控,不让汇率随石油价格过度波动,而且也因为在汇率管理浮动的这段时期,石油价格也比较稳定,波动幅度不算太大。第三,通过观察右上图货币供应量的方差分解和右下图利率的方差分解,我们可以发现汇率对货币供应量方差的贡献率不到10%,而且随着时间推移,逐渐减少,但是对利率的方差贡献率随着时间推移,逐渐增大,在第3以后突破20%,说明,汇率对利率的影响要比汇率对货币供给量的影响要大,可以从两方面来解释,一方面是货币供给量的弹性相对较小,另一方面也和利率平价相关。第四,我们从左下图石油价格的方差分解中可以看出,石油价格自身的贡献率开始为70%,然后在第3期之后,下降为60,其它变量中,汇率对石油价格方差的贡献率最大,在25%左右,货币供应量和利率对石油价格的方差的贡献率较小不到10%。

通过观察图8在完全自由浮动汇率制度下各变量方差分解情况,与图7相比我们发现有几个显著不同点:第一,观察右上汇率的方差分解,除汇率自身的贡献之外,我们发现石油价格对汇率方差的贡献率最大,在第1-2期中达到20%,但是在管理浮动汇率制度下,是货币供应量对卢布汇率方差的贡献率最大,在完全自由浮动汇率制度下,货币供应量对卢布汇率方差贡献非常小,这也说明在完全自由浮动汇率制度下,俄罗斯中央银行不再对外汇市场进行干预,允许汇率自由波动,所以其受外部石油价格的影响逐渐增大,这符合现实情况。第二,我们可以看到在对汇率方差贡献率中,利率的贡献显然要大于货币供应量,这也和在管理浮动汇率制度下是相反的,说明在完全自由浮动汇率制度下,货币政策更多的是通过利率传导来影响汇率波动。第三,通过左上图利率的方差分解和左下图货币供应量的方差分解,我们发现虽然汇率依然是影响二者波动的因素,但是其贡献率没有在管理浮动汇率制度下大,都小于15%,其更多的是自身的方差贡献。

四、结论与政策建议

(一)结论

本文基于2010年到2017年的俄罗斯宏观月度数据,分段研究了在管理浮动汇率制度和完全自由浮动汇率制度下俄罗斯货币政策和汇率波动之间的联动效应,通过实证分析得出如下结论:

第一,通过协整检验,我们发现在管理浮动汇率制度下,汇率、货币供应量、石油价格之间存在着长期均衡关系,但是在完全自由浮动汇率制度下三者之间不再存在协整关系,即不具有长期均衡稳定关系。这也反映了在管理浮动汇率制度下,俄罗斯央行通过公开市场操作来干预外汇市场,调节汇率波动,从而保持了货币供应量、汇率、油价之间的长期均衡关系,在完全自由浮动汇率制度下,俄罗斯放弃对外汇市场进行干预,因此三者之间也就不再具有长期均衡关系。

第二,通过格兰杰因果检验,我们发现在管理浮动汇率制度下货币供应量是卢布汇率的格兰杰原因,但是在完全自由浮动汇率制度下,无论是货币供应量还是利率都不再是汇率的格兰杰原因,但是在完全自由浮动汇率制度下石油价格是汇率的格兰杰原因。这个结果反映了两点结论:一是2015年之后俄罗斯确实不再通过货币政策对外汇汇率进行干预,汇率完全自由浮动:二是在完全自由浮动汇率制度下,俄罗斯的汇率更多的是受国际石油价格的影响,随着石油价格的波动而波动。

第三,通过脉冲响应,我们可以得到一些变量之间动态的相关关系:一是我们发现在完全白由浮动汇率制度下,卢布汇率对货币供应量冲击的反应不如其在管理浮动汇率制度下的反应剧烈,表明在完全浮动汇率制度下,货币供应量对卢布汇率的影响减弱了:二是在完全自由浮动汇率制度下,汇率对石油价格冲击的反应比在管理浮动汇率制度下更剧烈,这也再次说明,汇率完全自由浮动以后,卢布汇率也来越受到外部石油价格的影响:三是货币供应量对卢布汇率冲击的反应,无论在管理浮动汇率制度下还是在完全自由浮动汇率制度下,趋势基本一致,但是在完全自由浮动汇率制度下,货币供应量对卢布汇率冲击的反应时间主要集中在第0-2期,反应时间没有在管理浮动汇率制度下持续的时间长,其调整更迅速。

第四,通过方差分解,我们得到以下几点结论:一是对于卢布汇率的方差分解,除去自身贡献以外,我们发现在管理浮动汇率制度下,货币供应量对卢布汇率方差的贡献率比在完全自由浮动汇率制度下的贡献率要大很多,说明在完全自由浮动汇率制度下货币供应量对卢布汇率的影响减弱了很多。二是在完全浮动汇率制度下,利率对汇率方差的貢献率变为最大,说明这一时期货币政策主要通过利率来传导影响汇率波动。三是通过利率和货币供应量的方差分解,我们发现汇率对二者方差的贡献率在完全浮动汇率制度下要更小,也说明在完全自由浮动汇率制度下,卢布汇率对二者的影响减弱。

综上所述,我们总结如下:在管理浮动汇率制度下,货币政策和汇率波动的联动效应更强,货币政策主要通过货币供应量的传导来影响汇率波动,卢布汇率波动对利率和货币供应量影响也更大,卢布汇率、货币供应量、石油价格存在长期均衡稳定关系。在完全自由浮动汇率制度下,货币政策对卢布汇率的影响程度减弱,而且主要通过利率传导来影响汇率波动;其次,卢布汇率、货币供应量、石油价格不再具有长期均衡关系,汇率波动受外部石油价格影响增大。

(二)启示与政策建议

(1)我们可以从格兰杰因果检验和脉冲响应和方差分解发现俄罗斯在2015年采取完全自由浮动汇率制度后,石油价格对卢布汇率波动的影响增强了,汇率过于频繁剧烈的波动必然会对一国的对外进出口贸易带来不利的影响,因此我国应该采取稳健的汇率制度,虽然最近人民币汇率波动有点增大,短期看仍然有贬值的压力,但是我们可以采取积极地措施对外汇市场进行干预,保持汇率在合理的区间内浮动,不宜马上采取完全自由浮动汇率制度,因为从俄罗斯的教训来看,如果仓促采取完全自由浮动汇率制度则必然对国内经济发展带来不利和消极的影响。

(2)俄罗斯在采取完全自由浮动汇率制度之后,其汇率波动更多的受到石油价格的影响,主要是由于俄羅斯单一的经济结构,长期以来,俄罗斯的经济发展主要靠石油、天然气等能源物质的出口,其它重工业基础薄弱甚至是没有,从乌克兰危机之后,由于西方制裁和国际石油价格大幅下降,导致俄罗斯经济陷入衰退,由此可见俄罗斯的经济结构非常脆弱。中国作为一个有着13亿人口的发展中国家,绝对不能像俄罗斯那样在经济结构方面出现问题,十八大以来,我们积极推进供给侧改革,其中关键之一就是调结构,我们虽然没有像俄罗斯那样经济结构单一,但是我们存在经济结构不合理,落后产能过剩等问题,因此我们需要优化经济结构,淘汰落后产能,积极培育发展高技术高附加值产业,由世界制造中心向世界智造中心转型,为我国经济实现更好的发展打下坚实的基础。

参考文献:

[1]Meeallum B T.Diseretion versus poliey rules in praetiee: two critieal points;A comment[C]//Carnegie-Roehester Conferenee Series on Publie Poliey.Elsevier, 1993: 195-214

[2]马骥,吴艾君.俄罗斯货币政策及其启示[J].俄罗斯东欧中亚研究,2008(2):57-61

[3]陈菁泉,陈泊昊,米军.俄罗斯货币政策演变发展及政策评析[J].管理世界,2012(7):184-185

[4]林季红,潘竟成.汇率波动与新兴市场国家货币政策规则——基于巴西、南非和俄罗斯的研究[J].国际经贸探索,2015,l(5):73-85

[5]郭连成,仲晓天.俄罗斯货币政策演进及其特点[J].国外社会科学.2015(6):34-48

[6]朱淑珍,韩骏.俄罗斯货币危机的成因、危害及启示[J].财经科学,2015(4):11-21

[7]徐坡岭,贾春梅.俄罗斯卢布贬值及货币政策调整的长期经济影响[J].国外理论动态,2016(3):123-134

[8]范春奕.俄罗斯货币政策框架转型的历程与启示[J].甘肃金融,2016(9):8-12

[9]马理,李书灏.俄罗斯经济困局及对中国的启示——基于原油价格与卢布币值波动的实证检验[J].国际金融研究,2016,356(12):33-42

[10]李铁梅.计量经济分析方法与建模:EViews应用及实例[M].北京.清华大学出版社.2009.267