个人税延养老保险新政将给我们带来什么

2018-06-08娄道永全民云上海科技有限公司

娄道永 全民云(上海)科技有限公司

娄道永,全民云科技总裁,拥有20多年寿险行业经验。1999年考取第一批中国精算师资格,中国精算师协会发起会员。精通保险公司产品、精算、财务、市场、运营等前中后台运作管理。2017年11月发起成立全民云科技公司,主要从事商业保险机构、社保等领域的精算咨询业务。曾任诺亚荣耀保险经纪公司总经理,泰康人寿财会部总经理、产品部总经理、个险事业部副总经理,泰康养老总精算师,生命人寿总精算师。受聘担任上海财经大学、中南财经政法大学保险精算硕士研究生兼职导师。

继4月12日国家财政部、税务总局、人社部、银保监会和证监会联合发布在上海市、福建省(含厦门市)和苏州工业园区三个地区实施个人税收递延型商业养老保险试点的通知后,5月7日,银保监会正式发布20号文《个人税收递延型商业养老保险产品开发指引》(以下简称“指引”),进一步明确了保险公司设计开发税延养老保险产品的基本要求和统一规范。总体来说,产品以“收益稳健、长期锁定、终身领取、精算平衡”为原则,同时作为一款准公共产品,在产品设计和费用水平上让利于民,帮助参保人有效应对养老资金的投资风险以及寿命不断延长的长寿风险。

现就产品特征、费用收取、产品管理、精算评估四个方面为大家进行解读。

图1 个人税延养老保险产品特征

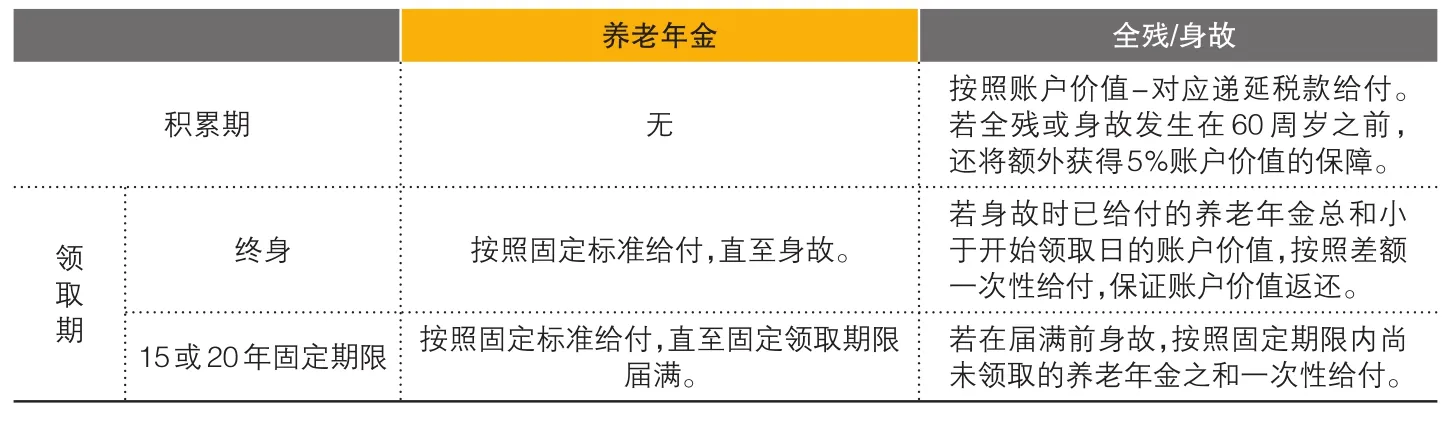

表1 个人税延养老保险在产品设计上与一般养老年金的比较

一、产品特征

从时间上看,分为积累期与领取期两个阶段。

相比一般养老年金产品,60岁前额外身故/全残给付、领取期保证返还等特征,使得税延养老在产品设计上强化体现了其保险保障功能。

根据积累期养老资金的收益类型,个人税延养老保险产品分为三大类,产品配置方案和比例要看保险公司的具体产品和投保规则。

A类(收益确定型产品):积累期间的收益率在产品购买时确定,不会因未来实际投资收益情况而发生变化。

图2 收益确定型产品收益率

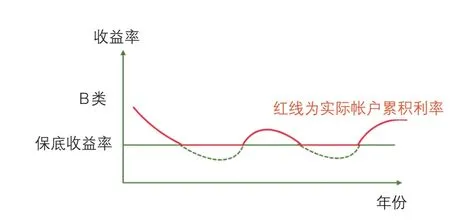

B类(收益保底型产品):在保底收益率基础上可获得额外收益。也就是说,如果未来投资收益率较差,仍可按照保底收益率累积资金;如果未来公司投资收益较好,则可分享部分高额投资回报。根据收益结算频率的不同,又分为B1类(月度结算)和B2类(季度结算)。该类产品可理解为万能险。

图3 收益保底型产品收益率

C类(收益浮动型产品):没有保底收益率,按照实际投资情况结算。该类产品可理解为投资连结型保险,性质上也与公募基金产品相似。

个人认为,这三类产品风险等级不一样,适合不同风险偏好的投保人。A类产品是固定收益型,适合风险偏好保守和年龄偏大的投保人;B类产品适合有一定风险承受能力的投保人;C类产品适合风险偏好激进的、平常自己也投资股票或基金、年纪偏轻的投保人。当然,也可以在保险公司提供的产品之间自己做组合,或者投保后转换。

二、费用收取

税延养老产品收费体现了让利于民原则,《指引》分别对初始费、资产管理费、产品转换费设置了收费标准上限。

表2 个人税延养老保险产品费用标准

三、产品管理

进行产品投保、承保、转换等操作时,均需通过中保信平台进行或及时向中保信提交相关信息。

对于参保后需要注意的事项包括:

不同于一般的保险产品,除了以下两种情况下可以申请退保以外,参保人不能因为其他原因(如主观因素)而退保:

开始领取养老年金前,合同约定的责任免除事项导致全残或身故。《指引》并未明确责任免除事项包括哪些,具体要看之后的产品示范条款或合同具体规定。

患合同约定的重大疾病。此处重大疾病指中保协颁布的《重大疾病保险的疾病定义使用规范》(中保协寿〔2007〕9号)规定的25种重大疾病,如未来中保协对此进行重新修订或颁布,则将按照最新规定执行。也就是说,随着未来医疗技术水平的发展和个人健康状况的改变,此处重大疾病的定义会发生变化。

参保人在开始领取养老年金前,可以申请变更养老年金的领取方式(终身领取或固定期限领取,月领或年领)。不过,年金转换因子是在投保时就锁定还是在领取时确定,本次指引还未明确。

参保人在开始领取养老年金前,可以进行产品转换,具体又分为公司内产品转换和跨保险公司产品转换。也就是说,可以将X公司的一类产品账户价值,转移至X公司的其他类产品,或者转移到Y公司的某一类产品。

图6 参保人可进行产品互换

试点结束后,参保人可以将保险公司的产品转换为符合规定的其他金融产品。

四、精算评估

与一般保险产品一样,保险公司需根据精算原理和有关规定,对税延养老保险产品计提各项准备金并进行充足性测试,确保公司负债的合理性和充足性。但由于税延养老产品特征具有一定特殊性,即其“养老账户+转换年金”的形式,与一般保险产品形态又稍有区别,因此税延养老的负债评估方法或许还有待明确和讨论。

总体来说,税延养老产品设计对客户既提供了灵活性(多种账户选择和转换),又给予充分的保障功能(全残/身故保障和养老年金),加之保证或保底的收益率以及账户价值的保证返还,可为养老资金提供长期稳定的保值增值,同时考虑个税递延所带来的额外收益,新政确实是国家给予老百姓的一项利民政策,值得我们积极参与,并以此进一步完善我国的个人养老保障体系。