恶劣天气条件下车辆出险与预警系统

2018-06-08孙艺荧天津理工大学管理学院

孙艺荧 天津理工大学管理学院

一、引言

随着我国经济的快速发展,汽车产业空前繁荣,机动车的数量不断增加,国内汽车的产销量、保有量连创新高,2016年国内汽车产量2 819万辆,同比增长14%,远高于2015年5%的增速。国内汽车保有量为1.94亿辆,是2008年的2.98倍,汽车驾驶人员超过3.1亿。汽车已经越来越多地进入寻常百姓家,成为大家必不可少的代步工具。但是,近年来,不少地区恶劣天气状况频发。据国家气候中心发布的公告显示,以2016年为例,全国平均气温创历史新高,比往常年高0.81摄氏度;台风登陆不仅次数频繁且平均强度高,台风造成直接经济损失高于最近十年的平均水平;大雨造成南北洪涝并发;京津冀地区有8次大范围、持续性中度至重度雾霾天气。而车辆行驶在露天环境下,天气对驾驶员的驾驶及车辆的行驶就有很大的影响,在车辆骤增和恶劣天气频发的共同作用下,车险事故率陡然上升的情形十分明显。因此,对于保险公司而言,重视恶劣天气状况下的车辆风险控制十分重要,对降低车险赔付率和提高车险售后服务水平都有十分重要的现实意义。

二、文献综述

随着日趋增多的恶劣天气事件和日益增多的车辆使用数,车主面临的风险日益凸显出来。关于恶劣天气与交通事故的关系有很多学者对其进行研究。2011年,中国气象局公共气象服务中心王静、白静玉等人综合分析影响我国各地交通出行和交通事故等灾害性天气的天气类别和时空分布,指出对交通出行影响最大的天气事件是暴雨、洪水和大雾天气,其他还有降雪、大风和强对流天气,使人们对于影响交通的气候灾害有了一些认识。黄冰娥(2012)、莫振龙(2013)等人就气象与交通安全的关系进行阐述,分析雨、雾、雪、冰等恶劣天气对交通安全影响,得出驾驶人是导致交通事故的主要因素,但是恶劣天气对驾驶员、车辆、道路环境的影响很大,对交通事故的发生具有诱发作用。潘逸凡(2014)、林玲(2014)就降雨对行车时各方面影响的特征进行精心分析,得出了高速公路通车安全的机理研究,指出在能见度降低情况下,驾驶员车距估计错误和应激反应迟钝,且高速公路表面的附着系数减小,容易出现打滑从而发生追尾或碰撞事故。倪怀洲(2016)、相文森(2010)、周超(2011)分别就大雾、冰雪、冰雹天气下行车事故特征进行分析,分析表明恶劣天气对驾驶员的心理、生理等有一定影响,进而对车辆行驶时的风险的高低也有一定影响,以上学者通过从天气、交通两个角度观察分析了这一现象在近几年中的变化,同时也从不同角度分析了汽车发生事故的多种原因,增强了人们对天气状况影响汽车行驶的认识,进而也引出了我们要研究的问题。

三、基本思路及数据分析

就恶劣天气对车辆出险影响这一关系的分析中,本文基于中国某财产保险公司下辖的一个汽车保险理赔部获得的数据,对恶劣天气下的机动车辆损失以及所涉及的车险理赔数据进行调查,在数据收集与分析的基础上,得出各个天气情况对汽车出险的影响因子和影响程度,并以此作为保险公司开展预警服务的依据,给出保险公司实施预警增值服务的预案措施和启动预案的方法。

▶表1车险理赔事故与天气关系分析

(一)影响车辆出险的恶劣天气的类型

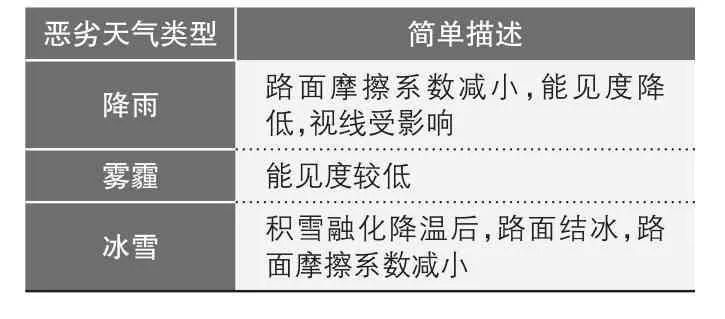

天气因素如降雨、冰雪、雾霾、冰雹等恶劣天气,改变了道路的行车条件,降低了能见度或减小了路面的摩擦系数,从而影响驾驶者的正确判断与操作,对行车安全有极大的危害,从而增加了汽车保险的理赔风险。

本文根据天津某财产保险公司车险理赔部的理赔数据,汇总和整理出2016年1月1日至2016年12月31日期间车险理赔事故相对于各种天气状况分布数与分布比例。

全年中恶劣天气的天数仅占少数,且通常情况在恶劣天气条件下选择驾车出门的人会稍有减少。然而,从表1中可以看出,样本中非恶劣天气出险数量与恶劣天气出险数量的比例为68∶32,恶劣天气出险率依然达到了32%。非恶劣天气赔款金额与恶劣天气赔款金额的比例为67∶33,恶劣天气的赔款比例略高于它的出险率,占比依旧过高,控制恶劣天气引致的高出险率势在必行。还可知,恶劣天气赔款比例最高的天气为降雨、雾霾、冰雪,三者合计,赔款占恶劣天气赔款总额的99.51%。恶劣天气出险率最高的天气为雨天,雨天的出险数量占所有出险的比例为20.20%,雾霾的出险数量占9.04%,冰雪的出险数量占2.24%;不同恶劣天气的分类赔款比例中,降雨的赔款比例高达67.28%,雾霾的赔款金额占27.31%,冰雪为4.92%。通过以上统计数据,可以得出影响车险理赔事故的恶劣天气主要是降雨、雾霾、冰雪三种天气。

(二)恶劣天气的类型对车辆出险的影响分析

下面根据该财产保险公司车险理赔部的理赔数据针对降雨、雾霾、冰雪这三类天气风险类型对车辆出险的不同影响进行分析。

▶表2本文涉及主要恶劣天气

1.降雨与车辆出险的关系

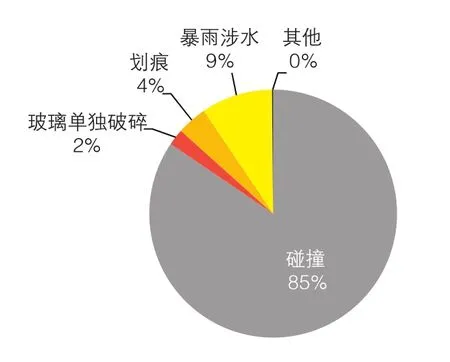

由上文可知,降雨日出险比例较高。通过对降雨天气下所有理赔案例进行汇总分类,统计出理赔风险如图1所示。

根据图1不难发现,降雨情况下,最主要的车险出险原因是碰撞,累计1 144件,占全部车险出险原因的85%,造成其发生的主要原因可能是:①降雨使道路路面的摩擦系数降低,容易发生车辆侧滑或者失控;②降雨发生时会造成能见度下降,对驾驶员的视程会有一定的影响。此外,因暴雨涉水而发生的事故风险也比较高,累计126件,其中发生在2016年7月20日这一天的理赔事件有82件,可见暴雨大大增加了车险承保人的理赔风险。

▶图1降雨情况下车险出险原因

根据前面的分析我们知道,恶劣天气中降雨是导致车辆出险最重要的原因,而这种情况下理赔原因最多的是碰撞,因此要高效率的降低恶劣天气对汽车出险整体的风险,主要是要结合车辆、道路与驾驶员这三方面从减少碰撞的角度出发,进行预案设计。

2.雾霾与车辆出险的关系

京津冀是空气污染的重灾区,天津地区的雾霾日多出现在秋冬季节。天津地区在冬半年常有冷空气势力偏弱、活动频次低的天气状况,不利于空气中污染物的扩散并导致污染物的堆积。通过对雾霾日车险出险案例分析,统计出已核赔款的分布如图2所示。

根据图2不难发现,在雾霾天气下财险公司发生的理赔案件中,通常涉及交强险、车辆损失险、第三者责任险等。其中车损险的赔付金额最多,共赔付约112万元,不可忽视的是三责险赔偿所占比例排在前列,也就意味着行人受伤的比例也相应较大,雾霾天气下司机可见范围大大减小,对行人的辨认能力下降。因此在雾霾天气下,不仅要提醒驾驶员行车谨慎,也要提醒行人走路时注意躲避车辆,从这两个角度进行预案设计以降低出险频率。

3.冰雪与汽车出险的关系

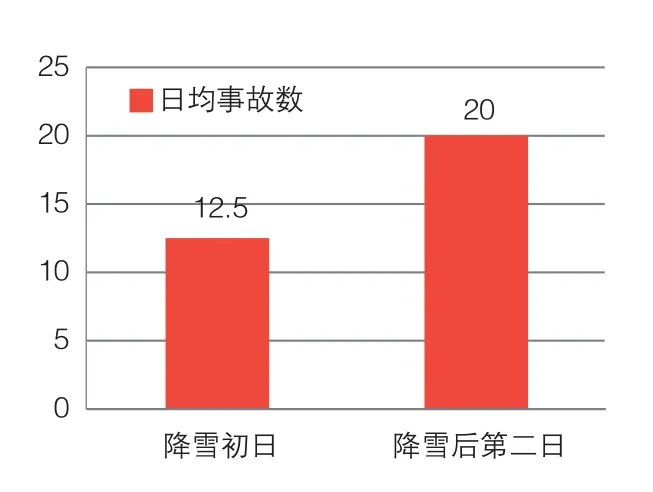

在气候变暖的的大趋势下,天津地区的冰雪日明显减少,但冰雪天气仍时有出现。图3显示,降雪初日的日均理赔事故数仅有12.5件。而下雪后的第二日的日均理赔事故数反而较高,比降雪初日高7.5件。这是经过下雪第一夜的降温,地面气温骤降,潮湿的路面很快形成冰冻,路面打滑,极容易引起车辆侧滑导致碰撞事故。因此降雪的后几天是汽车出险的高峰时期,这一事实警醒我们降雪后的风险要高于降雪当天,不容放松警惕,对驾驶人员的预警提醒在降雪后的几天内更要持续进行。

▶图2雾霾情况下车险赔款金额分布

▶图3雪天日均事故数

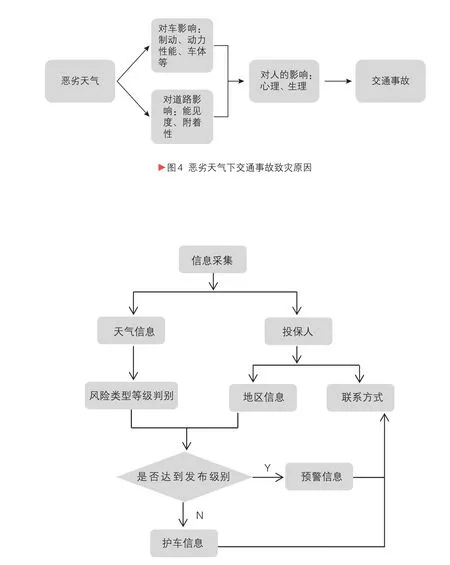

四、恶劣天气下行车事故致灾原因分析

在恶劣天气下,对行车安全的主要影响包括驾驶员、汽车、道路三大要素。恶劣天气主要使机动车的动力系统性能和制动系统性能降低,转向操控稳定性变差,降低了机动车的系统运转稳定性。对于道路来说,恶劣天气降低路面摩擦系数、道路通行能力和服务水平等。对于驾驶员来说,恶劣天气对驾驶员的生理和心理状态产生重要的影响。生理上,恶劣天气会使驾驶员的视线模糊、有效视距缩短,使得驾驶员对道路信息的接收和判断出现波动;心理上,恶劣天气使得交通环境恶劣,容易造成驾驶员产生神经紧张、心理烦躁等不良情绪,影响驾驶员的判断力和感知能力,延迟驾驶员的心理反应时间。恶劣天气环境是这个系统中的背景,其最主要通过影响“人”这一主要构成部分,打破原有的交通系统平衡,从而影响整个交通系统。恶劣天气使得“车”和“道路”这两大要素的隐患增大,而通过“人”这一必要因素导致车辆出险。根据以上分析,可以得到恶劣天气对道路行车安全的影响机理如图4所示。

▶图5风险预案体系框架

五、结论

由上述分析得知,恶劣天气对道路、车辆以及驾驶员都产生了负面影响,三个因素在同一时刻、同一时空下的共同作用必然使得出险率升高。在这一复杂系统中“路”“车”这两大因素属于客观存在不可消除的隐患,但这两个隐患只有通过“人”这一重要的主观因素才会发挥作用,将隐患转变为风险。因此,在如何降低出险次数这一问题中,保险公司明显很难对“路”“车”这两大客观因素进行控制,可供保险公司控制影响的部分就是“人”这一要素。保险公司要对“人”这一局部因素有所作为以阻断这一风险链条的形成,降低车辆出险次数。对于如何将被保险人的风险态度从转嫁风险转换到预防风险,需要保险公司建立预警系统,主动地提示、提醒被保险人所面临的风险,提高被保险人的风险意识,在风险来临时将提示服务做充足,以引起被保险人足够的重视,减少风险发生的可能性。

六、预警系统框架的设计建议

在制定相应的预案时,要综合考虑各个天气状况可能存在的风险因素以及人们容易忽视的细节,比如我们前面所述的雨天时要在车距的保持上重视,雾霾天时谨慎驾驶的同时也要注意躲让车辆,雪天时要把好降雪次日的重要关头等。总之,综合所能想到的一些可能导致最终风险的隐患,充分地对客户进行风险预警。

恶劣天气条件下的风险预案体系框架如图5所示,在框架中主要描绘了应对恶劣天气时承保人所采取活动的流程,其中的关键活动包括:

1.信息监测与风险判别。车险部门应加强对恶劣天气预警和实时天气的监测,及时掌握天气状态,当出现恶劣天气时能及时发现,并通过对恶劣天气下检测的天气状况数据,分析出所处的风险等级,以便采取相应等级的预警管理措施。

2.投保人信息管理。车险部门需要通过保险数据库和公众平台,将投保人按所在区域分组,以便有针对性地开展风险预警。

3.预警管理。不同的恶劣天气类型下的出险事故有其自身的特点,车险承保人应针对恶劣天气事故类型的特点制定相应的预警措施。