高管权力强度、股权激励与高管显性腐败

2018-06-07刘光军彭韶兵

刘光军,彭韶兵

(1.西南财经大学会计学院,四川 成都 611130;2.成都理工大学商学院,四川 成都 614007)

一、引 言

企业高管腐败,主要由政府官僚系统腐败引申而来,近年来引起了国内外学者的高度关注。在企业高管腐败内涵界定和类型划分上,Huang和Snell(2003)、徐细雄(2012、2013)研究认为,高管腐败是基于个人私欲的一种权力寻租行为,直接侵害投资者利益、降低企业价值[1][2][3]。在企业高管腐败类型上,杨卓(2012)、徐细雄等(2012、2013)主要从高管腐败表现形式视角,将高管腐败划分为显性腐败(Explicit Corruption)和隐性腐败(Implicit Corruption),显性腐败行为主要包括贪污受贿、职务侵占、行贿及非法集资等;隐性腐败行为包括奢靡的在职消费、利用影响力或控制权获取超额报酬及构建商业帝国等[2][3][4]。

导致产生高管腐败行为的影响因素较多。国内外一些学者主要从代理关系、控制权、内部控制、薪酬管制等方面研究企业高管腐败的影响因素。张仁德和韩晶(2003)从国有经济代理关系视角研究第二类等级委托代理关系*第一类等级委托代理关系主要指全民与政府,即全体公民是委托人,政府是代理人;第二类等级委托代理关系则指政府与国企经理,即政府是委托人,国企经理是代理人,从而使得政府成为双重委托代理身份。,明确指出国有经济的腐败问题正是第二类等级委托代理关系,即委托人与代理人的共谋租金问题,并将国企经理的腐败定义为代理权腐败,但其仅从理论和模型两个方面进行了简要分析[5]。陈信元等(2009)研究认为,高管通过控制权地位来谋取私人利益,实施关联方交易、非相关多元化、侵占企业资产、奢靡的在职消费、贪污受贿等行为,并指出对国企高管的薪酬管制诱发高管腐败行为,但其在界定高管腐败范围时过于宽泛,可能对结果产生一定影响[6]。Hirsch等(2010)研究认为,企业控制权的配置不合理会导致高管腐败行为发生[7];Oler等(2010)认为高管控制权越大,越倾向于实施非关联方交易,构建商业帝国,这些对我国高管腐败行为治理有借鉴作用[8]。权小锋等(2010)也研究指出,国企CEO权力强度越大,越倾向于利用盈余管理来获取私人利益,其从实质上指出盈余管理中可能蕴藏了高管腐败行为[9]。杨卓(2012)、徐细雄(2013)则从放权改革和薪酬管制等视角研究了高管腐败行为,认为高管权力强度越大,高管腐败越严重,而政府的薪酬管制进一步恶化了高管腐败行为,但囿于较小样本[2][3][4]。杨德明等(2014)指出,企业长期固化的“一把手”文化,导致权力过度集中,腐败成为必然,实质上指明了高管凌驾于内部控制之上的危害[10]。刘圻(2016)将高管腐败的成因进行了系统的梳理和归纳,主要成因包括高管控制权私利、公司治理缺陷、道德观念扭曲及外部监管弱化或缺失等,对研究高管腐败影响因素有启发性[11]。

综上所述,研究高管腐败行为诱因的文献较多,从激励视角研究的文献很少。而股权激励是企业为了激励、吸引和留住高管,解决委托代理关系而推行的一种长期激励机制。其目的在于解决投资者与经营者之间由于信息不对称导致的委托代理问题,且近年来推出股权激励方案的上市公司呈现急剧上升趋势。因此,股权激励与高管显性腐败行为之间是否存在联系值得思考。在高管权力强度背景下,我国上市公司的股权激励计划是否有效抑制了高管显性腐败行为,缓解了代理冲突?这即是本文探讨和研究的问题。

基于此,作者收集并整理了2006~2015年间我国上市公司高管显性腐败的案例,通过构建Logit回归模型,研究股权激励计划、高管权力强度与高管腐败行为之间的关系,剖析股权激励计划对高管权力强度下的高管显性腐败的作用机理。这对我国证券管理部门、国有资产监管部门,以及企业决策机构关于如何设计和完善股权激励计划方案、从权力强度角度监督和约束企业高管行为提供了借鉴。

二、理论分析与研究假设

对于高管权力强度,学术界大多参照Finkelstein(1992)的研究,从结构权力、所有制权力、专家权力和声誉权力等四个方面进行计量[12]。一些学者对高管的权力与行为关系进行了相应的研究:Dyck等(2004)研究认为拥有控制权的高管会为了谋取私人利益而背离受托责任,抛弃以股东利益最大化为目标的经营责任,凭借手中权力寻租[13]。Bolton等(2006)研究认为,高管权力强度越大,越有动力实施关联方交易和超额在职消费等腐败行为,权力越大也容易自定薪酬,将企业薪酬体系置于控制权之下[14]。Oler和Olson(2010)也指出,权力过度集中的高管更倾向于实施不利于投资者或股东利益的非关联业务并购行为,并从中获利[8]。刘圻(2016)在归类企业高管腐败的成因时指出,高管控制权私利理论基础上的权力寻租动机和控制权私利是高管发生腐败的主要原因。因此,提出以下研究假设:

假设1:企业高管权力强度越大,企业高管显性腐败越严重。

股权激励计划设计初衷在于“公司请客、市场买单”,激励对象主要通过二级市场出售股票获取收益。但由于我国上市公司股权激励计划设计不合理、资本市场的弱有效性和预期收益不确定性、缺乏股权激励必备的三个前提条件*实施股权激励需同时具备三个条件:存在一个竞争性的职业经理人市场;高管更在意经济激励而非政治晋升、盛名美誉;董事会与高管之间不存在合谋。(俞鸿林,2009),以及高管对现货诉求高于期货等原因[17],导致激励效果欠佳,高管转而寻求替代性选择,实施奢靡在职消费、贪污受贿等腐败行为。从产权性质上看,我国国有控股上市公司由于高管任命制、缺乏职业经理人市场*见经济学家厉以宁于2015年12月9日在北大光华新年论坛上的讲话。、所有者缺位、长期固有的“一把手”文化以及代理链条过长,高管既是管理者又是所有者代言人,使得国企高管拥有企业实际控制权,实施股权激励反而增强高管权力强度和提高发生腐败行为概率。由于国有企业占有更多社会资源和经济资源,挤占了民营企业生存和发展空间,导致民企高管可能实施行贿、非法募集资金等腐败行为,同时民营上市公司大多不信任、不愿意聘任职业经理人*如福耀玻璃(600660)董事长曹德旺,明确提出不会聘任职业经理人,儿子曹晖为副董事长,女儿曹芳为董事,女婿叶舒为总经理。,其实施股权激励对象可能包括“局外人”和家族成员,激励效果值得怀疑。因此,提出以下研究假设:

假设2:股权激励计划并未显著缓解高管权力与高管腐败之间的关系,其在国企组与非国企组表现不同,其中,较之非国有控股上市公司,国有控股上市公司实施的股权激励计划反而加剧了高管权力寻租行为和代理冲突。

三、研究设计

(一)样本获取与数据收集

本文主要收集并整理2006~2015年我国上市公司高管腐败数据,并且利用stata12.0统计软件对数据进行了处理。首先,通过主流媒体介质搜索有关上市公司高管腐败案件新闻报道,进行甄别、筛选、归纳、整理。并通过百度等搜索引擎查找有关我国上市公司高管腐败、高管违纪违规、高管贪污腐败、侵占国有资产、行贿、非法集资等相关词汇,进一步补充媒体报道数据和佐证相关数据信息。其次,根据涉及公司高管腐败样本公司所属行业、企业规模、主营构成等,寻找1至2家该年度内同行业未发生高管腐败的相近公司,作为配对样本。最后,通过查找CSMAR数据库,获取所有样本公司的财务数据,剔除了相关数据缺失的样本,最终获得305份上市公司高管腐败案例的数据资料,加上配对样本共获得469家样本上市公司4024个年度观察值。由于财务数据有极端值的影响,本文对所有财务指标方面的变量在1%的水平上进行了缩尾处理。

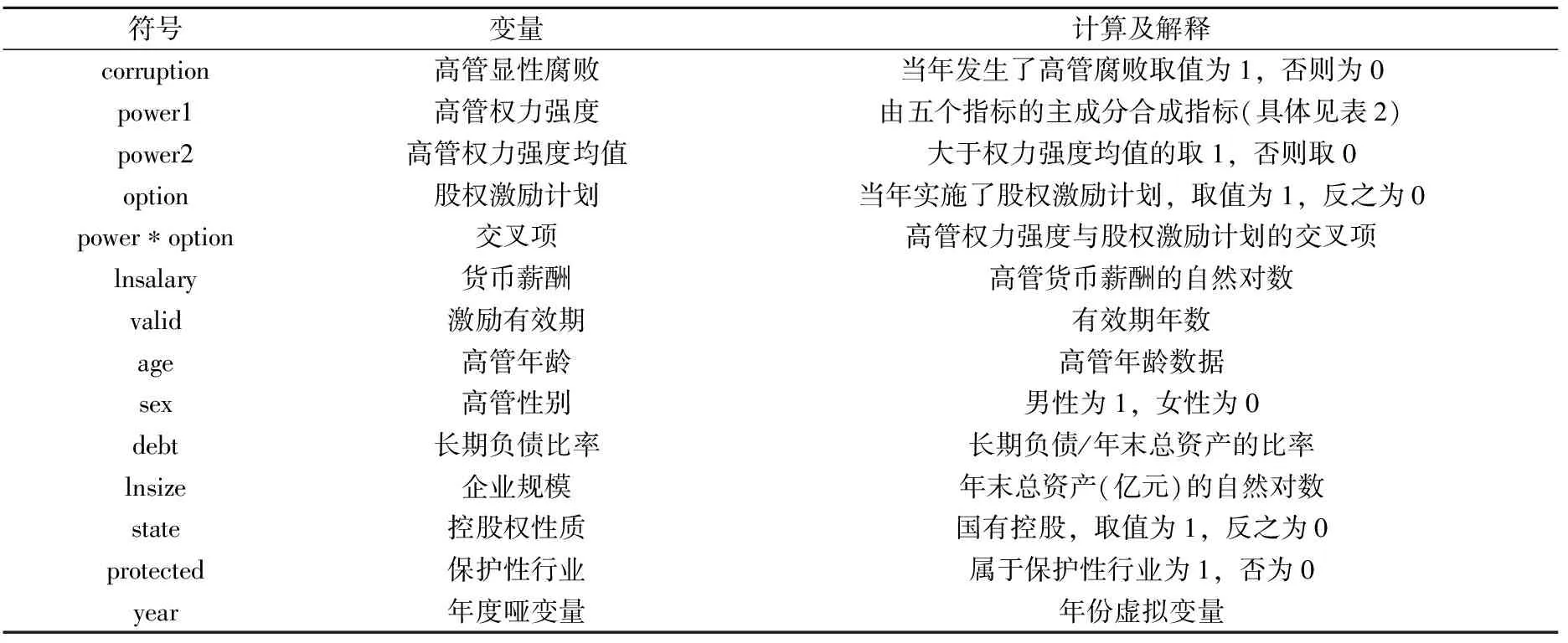

(二)变量含义与解释

被解释变量:高管显性腐败。借鉴徐细雄等(2012;2013)的研究,以上市公司是否发生了高管腐败行为作为二元哑变量,视作高管显性腐败代理变量。

解释变量:主要包括高管权力强度、股权激励计划等。

(1)高管权力强度(power)。一些学者从多个指标进行主成分分析得出权力强度。Finkelstein(1992)、徐细雄等(2013),从结构权力(包括CEO是否兼任董事长、是否兼任董事)、所有制权力(包括是否受控股股东委派、股权结构是否分散)、专家权力(是否长期任职、是否内部晋升)和声誉权力(是否是高学历、是否在外兼职)等四个角度的权力强度来识别高管权力;徐静(2013)以组织权力、专家权力和所有制权力来进行衡量[18];张泽南(2014),则直接从两职合一、任期、年龄、董事会规模等七个指标进行主成分分析构建权力强度[19];权小锋(2010)主要从实际控制人链条层级等五个指标进行主成分合成管理层权力[9]。综合以上分析,本文主要以CEO兼任、控股权程度、任职年限、政治背景深度和在外兼职等五个指标(具体见表2),分别代表结构权力、所有制权力、专家权力和声誉权力(后两个指标属于声誉权力),进行主成分分析,得出权力强度。一些者大多以高管学历学位和兼职情况作为声誉权力的代理变量,但笔者认为似有不妥之处,所以主要用CEO拥有的政治背景深度(指政治标签或从政经历,Politics)、在外单位兼职(Part_time)两个序数变量来进行衡量。

本文调整了CEO声誉权力的代理变量,具体原因如下:关于CEO声誉权力,以CEO是否拥有高学历和高学位来衡量有欠妥之处。这是因为我国有特殊的历史条件和现实环境。目前我国高管大多出生于60年代,受历史条件限制,其后天获取的学历学位,与其第一第二学历之间的差异(纵向)、与其他高管之间(横向)的差异,不具有区分度*笔者在统计CEO的个人特质情况时发现,CEO学历或学位中有32.28%属于MBA、EMBA、CEO总裁班、省委党校研究生等的学历或学位,所以统计学历或学位,并没有实际意义。。因此,本文以是否拥有从政经历和政治“标签”来替代是否拥有高学历、高学位,主要原因在于:第一,从政经历。我国行政体制实质上延伸到了国企*长期以来,我国国有企业的组织框架、岗位设置等均参照行政机关,职务等级界限清晰明了。,国企高管实际上扮演了“准官员”角色,拥有政府工作经历高管,更有可能将官场潜规则复制到企业中,更能增强其声誉影响力和权力,一些高管在其个人简历中的充分展示从政经历便是明证。第二,粘贴社会“标签”。如拥有人大代表、政协委员、党代表等政治背景,必然增强其社会声誉,为企业寻求更多资源,也易导致个人腐败。宋增基等(2013)以我国民企为样本,发现有高达48.33%的高管,拥有人大代表或政协委员等政治身份,反映出我国民营企业家在追求经济利益时,诉求政治权利和个人声誉的强烈意愿[20]。因此,以CEO政治背景深度、在外单位兼职数,作为声誉权力的代理变量,比统计学历学位更具有现实意义。

(2)股权激励计划。一些学者如逯东等(2014)、盛明泉等(2016)以管理层持股比例作为股权激励强度的代理变量[21][22],因为持股比例涉及股权激励幅度问题,激励强度过低起不到激励的作用,演变成福利型激励(吕长江等,2009);激励强度过高会导致高管产生机会主义行为。由于本文研究的是实施股权激励对CEO显性腐败的影响,故参考黄文娟(2013)等的研究,以是否实施了股权激励计划作为二元哑变量,即股权激励option的代理变量[23]。另外,限于篇幅关于控制变量的解释略去。

本文涉及的所有研究变量如表1和表2所示。

表1 主要变量定义

表2 高管权力强度的五个变量符号及其解释

注:股权分散指“第一大股东/第二至第十股东持股比例之和”小于1。

(三)模型构建

为了检验上市公司股权激励计划对高管显性腐败的影响,本文构建了Logit回归模型(1):

log[corruptioni,t/(1-corruptioni,t)]=α0+α1poweri,t+α2optioni,t+α3poweri,t*optioni,t+

α4lnsalaryi,t+α5validi,t+α6agei,t+α7sexi,t+α8debti,t+

α9lnsizei,t+α10statei,t+α11prtectedi,t+∑year+εi,t

在回归模型中,被解释变量corruption是指上市公司是否发生了高管腐败行为。高管权力强度变量power1(均值为power2)。高管权力越集中,控制权在失去监督和约束情况下,必然产生腐败行为。因此,预计power符号为正。

股权激励计划option,指当年是否实施了股权激励计划。我国上市公司股权激励幅度总体偏低,使得股权激励的保健效应明显,激励作用弱化;由于高管拥有控制权导致股权激励的设计不尽合理,甚至存在自我激励现象;公司治理机制不健全,两权分离也不彻底,以及传统社会风气也影响到股权激励计划的实施效果;“现金为王”、“期货不如现货”等思想也对股权激励实施产生一定的消极影响;我国上市公司长期存在将高管的在职消费、基本薪酬、绩效薪酬共同构成CEO报酬,形成事实福利。因此,实施股权激励计划的公司,并不能有效降低显性腐败行为发生,甚至恶化代理冲突。因此,我国的股权激励并没有起到缓解代理冲突的激励效果,反而通过股权激励计划增强了CEO权力强度,加剧了代理冲突,预计option系数为正。

高管权力强度与股权激励计划的交叉项power*option,主要在于衡量股权激励计划针对高管权力强度对高管显性腐败的影响所产生的调节作用,预期符号不确定。在“期货不如现货”、“多鸟在林不如一鸟在手”思想下,高管可能追求短期的货币薪酬,使其与高管显性腐败存在关联性,货币薪酬lnsalary预期符号为负。激励有效期与等待期一样,时间越长,激励效果越差,高管发生腐败的可能性就越大,因此预期符号为正。高管年龄越大,职位、地位、声誉的影响力就越大,临近退休,越容易发生腐败行为,预期age系数为正。由于职业性别差异,我国上市公司CEO男性比例占据绝大多数,因此sex系数预期不确定。由于国企占据社会资源和经济资源优势,且存在所有者缺位现象,导致公司治理存在缺陷,所以相比于民企高管,国企高管的社会地位和声誉、权力强度都明显高于民企,因此产权性质state预期符号为正。企业负债率、企业规模的预期系数符号不确定。

四、实证结果与分析

(一)描述性统计分析

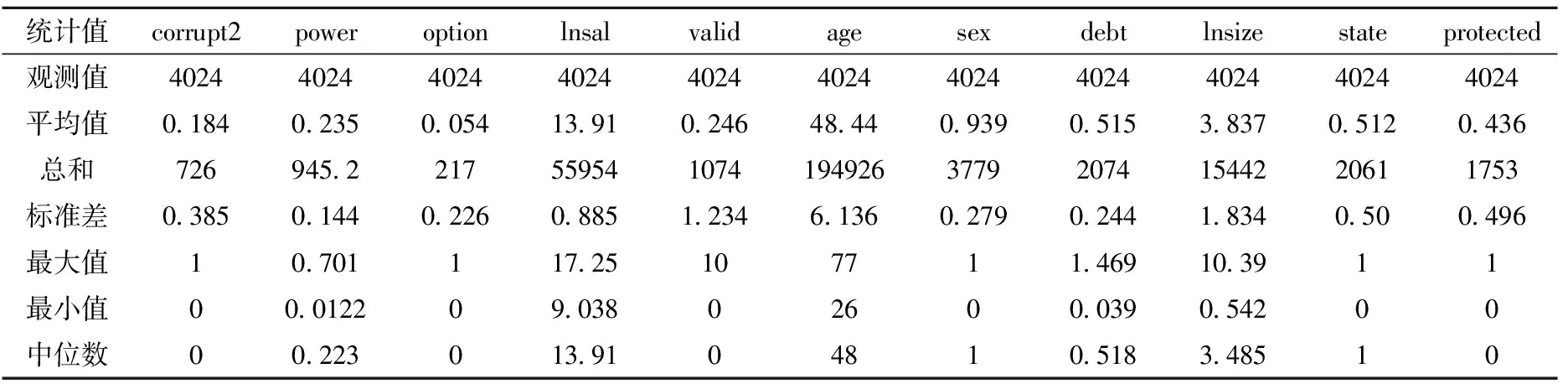

表3为主要变量描述性统计。年度样本观察值中发生高管腐败行为的样本(corrupt2)为726份,频率为18.04%;由于CEO腐败发生行为时间与统计时间存在明显差异,一些CEO腐败行为发生的时间跨度长达10年,有的CEO涉案金额过亿,其腐败行为发生显然“非一日之功”*据2017年5月25日《新京报》报道:陈同海收受贿赂(中石化原总经理)1.9亿,时间跨度达8年;湖南高速公路投资集团副总经理彭曙、湖南高广投资公司原总经理胡浩龙案件显示,二人贪腐时间从2002年至2010年,长达10年,分别受贿达1.88亿和1.7亿。,其对企业成本、费用、资产、收入等的影响也不仅包括当年。所以在回归过程中做如下安排:若当年CEO发生腐败行为,则视同当年、前1年、前2年均发生了腐败行为,并将这三类的代理变量,分设为corrupt、corrupt1、corrupt2。高管权力强度power指标最大值为0.701,最小值为0.0122,标准差为0.144;股权激励计划option频率为5.40%;货币薪酬(自然对数)最大值为17.25,最小值为9.038,均值为13.91;激励有效期的最大值为10年,标准差为1.23年;年龄均值为48.44岁。另外,各变量的标准差波动较大,这将有利于进一步的研究,因篇幅限制,相关系数表略去。

表3 主要变量的描述性统计结果

(二)实证结果分析

根据Logit回归模型验证高管权力强度对高管腐败的影响以及股权激励计划在高管权力强度与高管腐败间的调节作用,回归结果如表4和表5所示。

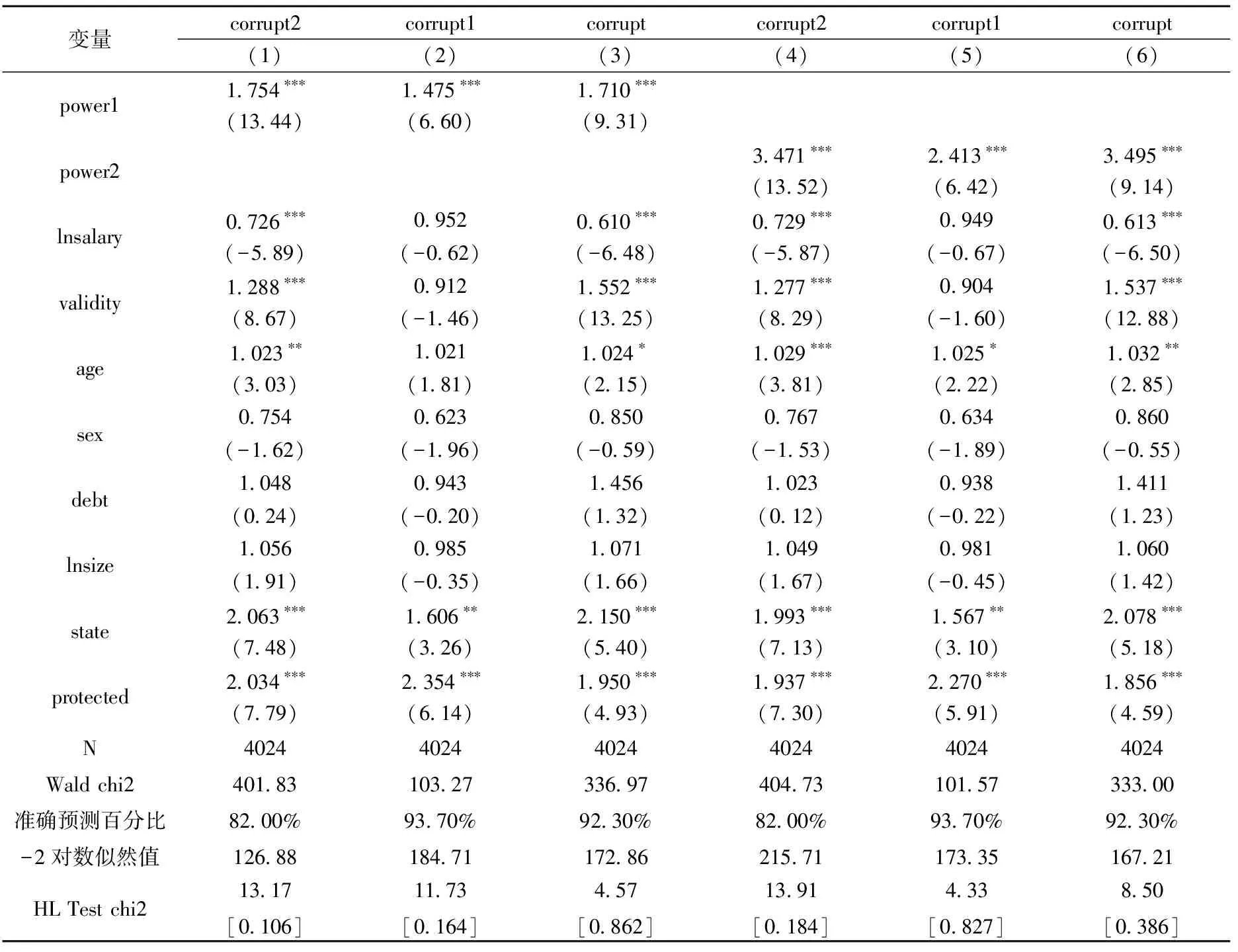

从表4中可以发现,在控制其他变量之后,高管权力强度power1、均值power2,分别对企业高管显性腐败(corrupt、corrupt1、corrupt2)产生了显著的影响,且显著性水平都为1%,这说明上市公司权力强度越恶化,发生高管显性腐败行为可能性越大:如第1、2、3列显示权力强度每提升一个层次,腐败发生概率分别增加75.4%、47.5%和71%;第4、5、6列也显示,与低权力组相比,高权力组的高管发生腐败概率分别增长2.471、1.413和2.495倍。控制变量货币薪酬lnsalary第1、4列显示,薪酬水平每上升1万元(对数),腐败分别降低27.40%和27.10%,说明高管针对货币薪酬依然敏感,追求即期收益超过远期不确定性收益。激励有效期validity第1、4列显示,每延长一年的有效期,高管腐败分别增长28.80%和27.70%,说明激励有效期越长高管预期收益风险越大,发生腐败概率也越高。年龄age除第2列不显著之外,其他均至少在10%水平上显著,且EXP(B)系数均超过1,说明CEO年龄越大,发生腐败行为概率就越大,这与前面的理论分析相一致。高管性别、长期负债率、资产规模均没有显著影响。产权性质state的系数(第1~6列)显著为正,系数EXP(B)均超过1,且显著性水平至少低于5%,说明与非国企组相比,国企组更易滋生显性腐败行为。这为研究假设1提供了证据支持。综合准确预测百分比(均高于82%)、-2对数似然值均(较小)以及HL卡方检验(sig.>0.10)结果等指标看,模型拟合优度总体较好,自变量可以有效预测因变量。

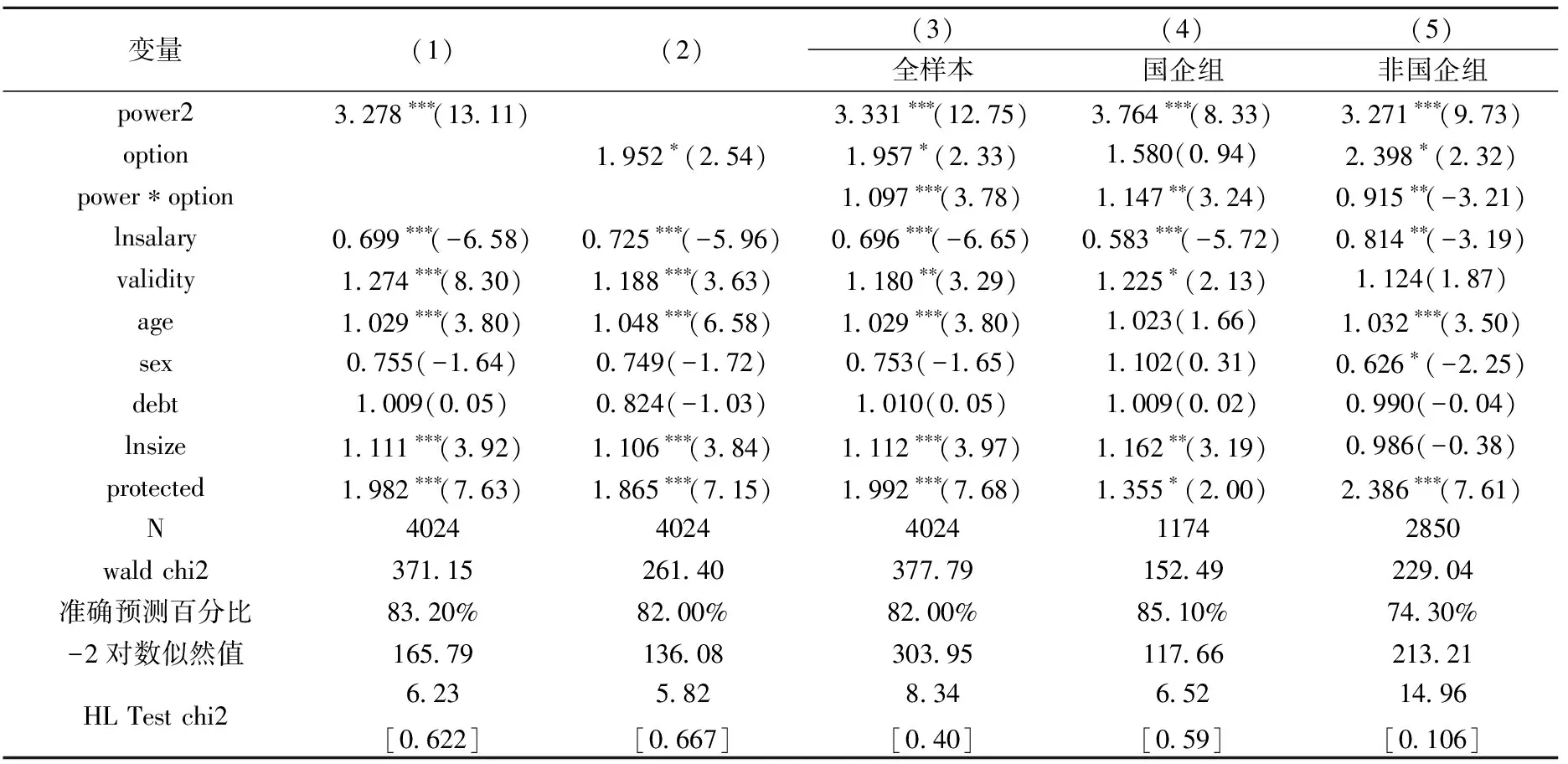

从表5中可以看出,在控制其他变量之后,单一变量高管权力强度的EXP(B)系数为3.278、股权激励计划option的系数为1.952,说明权力强度越大腐败发生概率越高、股权激励的实施并没有显著降低高管腐败行为发生。交叉项power1*option在第3、4和5列中的EXP(B)系数分别为1.097、1.147和0.915,且显著性水平分别为1%、5%和5%,这说明,股权激励计划的实施并没有有效调整高管权力强度与其显性腐败行为之间的关系:实施股权激励使得权力强度下的高管腐败行为反而上升了9.7%;但在国企组与非国企组中表现不尽相同,前者更为明显:在国企组股权激励计划的实施使得高管权力进一步恶化,反而使得发生腐败概率上升了14.7%;在非国企组腐败发生概率下降8.5%。针对此现象进一步可解释为:由于内部人控制、所有者缺位、代理链条过长等原因,在国有控股公司中实施股权激励,反而增强了高管权力强度,从而恶化了CEO权力寻租行为;而对于民营上市公司,股权激励赋予职业经理人以股东身份,使得CEO的个人利益与股东利益捆绑在一起,一定程度上能显著降低CEO权力寻租行为发生。另外,控制变量的回归结果与表4的解释类似。这些为研究假设2提供了数据支撑。同上,检验结果也说明回归模型拟合优度较好。

表4 高管权力强度与CEO显性腐败的回归结果

注:系数为Exponentiated coefficients(幂系数);括号内为z值;*** 、** 和*分别表示对应变量的参数在1%、5%和10%的水平上显著相关;HL Test指Hosmer and Lemeshow Test,中括号内为sig.值。下同。

表5 股权激励影响高管权力强度与CEO显性腐败(corrupt2)的关系的回归结果

五、稳健性检验

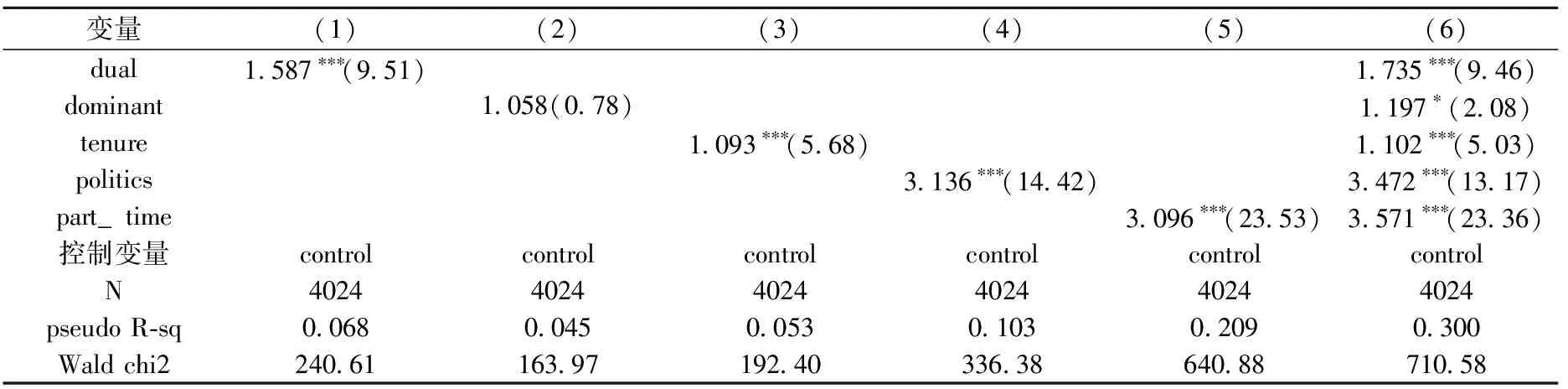

在前文中将高管权力强度用四个角度五个指标进行主成分分析得出,但并不能得出不同变量的影响程度,也掩盖了五个指标的不同特征。根据回归模型(1)在控制CEO年龄和性别、负债率、企业规模等变量基础上,对五个指标分别进行了回归,然后再进行多元回归。

表6显示,高管权力强度的五个指标,除了控股权之外,其他回归系数均通过了显著性检验。这表明,CEO兼任董事长或董事、任职年限越长、政治背景越深、兼职单位越多,权力强度就越大,越容易发生腐败行为。回归结果也说明,上市公司CEO的各个维度变量,都对企业CEO腐败行为产生了显著影响,这也进一步为前文有关高管权力强度导致权力寻租理论分析提供了有力支持。

表6 高管权力综合强度的五个指标对CEO显性腐败的回归结果

六、结论与启示

本文前面通过实证研究论证了高管权力强度与高管显性腐败之间的关系,也验证了股权激励计划对二者关系产生的调节效应。基于2006~2015年我国上市公司高管显性腐败数据的实证结果表明:(1)高管权力强度越大,发生权力寻租行为概率就越大、代理成本就越高。(2)我国上市公司的股权激励,未能有效调节高管权力强度与高管显性腐败之间的关系,未能显著降低高管权力寻租行为和代理冲突发生,反而加剧了代理冲突,其中国有控股企业比非国有控股企业更为恶化。(3)高管货币薪酬与高管显性腐败行为之间呈显著负相关、激励有效期与高管腐败行为之间则为显著正相关关系。

本文的研究结论为证监会、国资委、企业决策层,监督和约束企业高管权力、平衡产权与控制权关系、完善公司治理提供证据支持,也有利于证券监管部门进一步完善我国上市公司股权激励管理办法,以及企业决策层优化股权激励计划方案设计,包括激励幅度、激励范围、有效期、等待期等,同时也指明在企业薪酬体系设计中应注意保持货币薪酬与股权激励的适度平衡和互补。

当然,本文实证研究也存在一定不足:(1)我国上市公司CEO腐败案例,部分属于政商勾结,“拔出萝卜带出泥”,因而呈现集中性,如四川和山西官场地震、中石油腐败系列案。这些可能对样本选择产生影响。同时,CEO显性腐败行为,其从潜伏期到曝光有滞后性,腐败发生期间难以明确界定。(2)由于数据收集受时间和成本的局限,导致研究企业CEO显性腐败的样本量较小,可能会对研究结论的可靠性产生影响;在衡量企业CEO显性腐败行为时,由于腐败案例披露不够翔实,无法统计全部涉案金额,腐败类型不同涉案金额也缺乏可比性,因此本文没有考虑企业CEO显性腐败强度,这也可能对研究结论产生一定影响。(3)在选择股权激励代理变量时,仅以是否实施股权激励为虚拟变量;同时,企业股权激励的实施效果需要长期的观察和研究,受时间跨度小和样本较少局限,股权激励计划是否能有效抑制CEO权力寻租行为,仍然是需要不断观察、不断研究的过程,这对本文的结论也会有一定的影响。

参考文献:

[1] Huang L. J. and Snell R. S. Turnaround, Corruption and Mediocrity: Leadership and Governance in Three State-owned Enterprises in Mainland China[J]. Journal of Business Ethics, 2003,43(2):111-124.

[2] 徐细雄.企业高管腐败前言探析[J]. 外国经济与管理, 2012,34(4):73-80.

[3] 徐细雄,刘星.放权改革、薪酬管制与企业CEO腐败[J]. 管理世界, 2013,28(3):119-132.

[4] 杨卓.企业高管腐败的影响因素及绩效后果研究——基于上市公司数据研究[D]. 重庆:重庆大学硕士学位论文, 2012.

[5] 张仁德,韩晶.国有经济腐败的委托代理因素分析[J]. 当代经济科学,2003,(2):54-62.

[6] 陈信元,陈冬华,万华林.地区差异、薪酬管制与高管腐败[J]. 管理世界, 2009,24(11):130-143.

[7] Hirsch S. F., Guantnamo. The Abuse of Presidential Power by Joseph Margulies[J]. Political and Legal Anthropology Review, 2010,324(33): 122-125.

[8] Oler D., Olson B., Skousen C. Governance, CEO Power and Acquisitions[J]. Corporate Ownership and Control, 2010,7(3):430-447.

[9] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J]. 经济研究, 2010,(11):73-86.

[10] 杨德明,赵璨.媒体监督、媒体治理与CEO薪酬[J]. 经济研究, 2012,501(6):116-126.

[11] 刘圻,陈晓艳.CEO腐败的成因:文献综述[J]. 财会月刊, 2016,245(25):79-82.

[12] Finkelstein S. Power in Top Management Teams: Dimensions, Measurement, and Validation[J]. Academy of Management Journal,1992,35(3):505-538.

[13] Dyck A. and L. Zingales. Control Premiums and the Effectiveness of Corporate Governance Systems[J]. Journal of Applied Corporate Finance,2004,16(2/3):51-72.

[14] Bolton P.,Scheinkman J.,Xiong W.Executive Compensation and Short-term Behavior in Speculative Markets[J]. Review of Economic Studies, 2006,73(3):577-610.

[15] 吕长江,郑慧莲,严明珠,许静静.上市公司选择股权激励制度设计:是激励还是福利?[J]. 管理世界, 2009,24(9):134-144.

[16] 吕长江,严明珠,郑慧莲,许静静.为什么上市公司选择股权激励计划[J]. 会计研究, 2011,279(1):67-75.

[17] 俞鸿琳.国有上市公司管理者股权激励效应的实证研究[J]. 经济科学, 2006,431(1):109-110

[18] 徐静.高管层权力强度、其他大股东制衡和在职消费——以中国房地产上市公司为例. [J]. 软科学 ,2013,27(4):65-70.

[19] 张泽南.管理层权力、高管薪酬与高管盈余管理研究[D]. 成都:西南财经大学硕士学位论文, 2014.

[20] 宋增基,张国杰,郭桂玺.民营上市公司高管政治激励与绩效关系研究[J]. 审计与经济研究 ,2013,(1):95-103.

[21] 逯东,余磊,林高.高管行政出身、双重成本与公司业绩——来自国有上市公司的经验数据[J]. 财经科学, 2014,35(3):40-46.

[22] 盛明泉,张春强,王烨.CEO股权激励与资本结构动态调整[J]. 会计研究,2016,279(2):45-50.

[23] 黄文娟.国有控股企业高管薪酬与在职消费——基于我国A股数据[D]. 南昌:江西财经大学硕士学位论文, 2013.