独立董事治理、供应链关系与股权资本成本

2018-06-07单文涛赵秀云

单文涛,赵秀云

(1.天津财经大学商学院,天津 300222;2.中国邮政集团公司培训中心,河北 石家庄 050031)

一、引 言

2017年以来,我国A股核准IPO提速,新股发行呈现出常态化、市场化特征,为更多企业提供了股权融资渠道,促进了资本市场在资源配置中发挥基础性作用。与此同时,7月份召开的全国金融工作会议也特别强调了要把发展直接融资放在重要位置上。作为投资者对投资要求的期望报酬率,股权资本成本是企业投融资决策、业绩评价以及价值评估的重要依据,也是影响资本市场资金流向及资源配置的关键因素。因此,在当前形势下,进一步分析股权资本成本的影响因素具有较好的现实意义。现有研究对股权资本成本影响因素的分析主要依据于风险补偿原理,投资者在享有企业剩余收益的同时,也是企业风险的最终承担者,因此股权资本成本可以视为投资者估计企业风险水平的函数,并受企业未来的经营风险和信息风险的影响[1]。企业的商业模式会影响企业风险,因而也会对股权资本成本产生影响[2]。

近年来,随着市场竞争的加剧,供应链已经逐步取代纵向一体化成为商业组织的新模式,并导致企业间的竞争演化为供应链间的竞争[3]。企业在供应链中与上游供应商和下游客户构成了基本的供应“链条”,并与它们在日常的经济活动中形成了以购销交易为基础的商业关系,即“供应链关系”。供应链关系代表着企业与主要供应商或客户的交易规模,反映了企业的商业模式和经营策略[4]。在理论上,供应链关系不同,交易对方的议价能力不同[5],从而使企业在商业博弈中处于不同的地位,进而影响企业经营风险。而且,供应链关系一旦出现中断,企业投入的专用资产会随着失去原有价值,企业由此面临的套牢风险也会依据供应链关系的不同表现出巨大差异[6]。那么在实践中,尤其是在国内的商业环境下,供应链关系是否会对股权资本成本产生影响?产生什么样的影响?国内学者中,陈峻等[7]、周冬华和王晶[8]以企业-客户的二元关系为视角,检验了客户集中度与股权资本成本的关系,但分别得出了负相关和正相关的结论,可见学术界对此问题尚未展开充分的讨论,且结论尚未统一。

根据社会嵌入理论,镶嵌在董事网络中的独立董事,其所扮演的弱联结关系为企业与网络中的其他企业担当了“桥”的作用[9],给企业带来了更多的关键资源和丰富的有效信息[10],进而发挥了有效的治理作用。那么,独立董事的治理作用能否抑制供应链关系集中给企业带来的风险,进而影响其与股权资本成本之间的关系?为了解决以上问题,本文利用2009~2016年我国A股制造业上市公司数据,以企业、供应商和客户三元关系为视角,实证检验了供应链关系与企业股权资本成本的关系,进一步采用社会网络分析方法,检验了独立董事治理对二者关系的影响。本文可能的贡献在于:(1)以往的研究仅是以企业与客户的二元关系为视角,且对影响机理的分析主要是企业经营方面的内部特征,本文将视角扩展到企业、客户和供应商的三元关系上,进一步厘清了供应链关系对股权资本成本的作用机理;(2)基于社会网络理论,将独立董事网络与股权资本成本放入同一研究框架内,丰富了企业股权资本成本影响因素的研究视角,为企业缓解供应链关系集中带来的不利影响提供新的思路。

二、文献综述、理论分析与研究假设

(一)供应链关系与股权资本成本

供应链中代表上下游的供应商与客户是企业重要的利益相关者,对企业的营运、战略等方面都具有重要影响[11]。在供应链关系中,如果企业与供应商、客户的关系交易可以维持在适当的程度,并保持稳定的运行,可以给企业带来“协同”效应[12]。然而,适度的供应链关系并不容易被维持。随着供应链集中度的增加,企业的采购或销售来源仅依赖于少数的大供应商或大客户,这种商业模式给企业带来的不再是“协同”效应,而是“挤压”效应。供应链集中度越高,意味着企业只依赖于少数的供应商或客户,提升了对方的议价能力[5],导致对方对企业拥有更高的控制力[13],使企业在商业博弈中处于劣势。这种被动的局面使企业在经营上表现为在价格折扣、产品质量、信用期和交货期等方面向对方做出让步[14],经常出现对方拖欠货款、向上游转嫁成本等情况[15],企业还要向对方提供尽可能多的商业信用,同时减少自身获取商业信用的额度[16],从而加大了企业的经营风险。

企业与供应链上下游的关系,无论是通过签订正式的商业合同,还是在长期的合作中所形成的交易“默契”,本质都表现为一种契约关系。如果供应商或客户的采销计划突然发生重大变化而寻求了新的合作伙伴,或者供应商或客户出现严重的财务困境甚至陷入破产,那么这种契约关系会发生中断,给企业经营带来不稳定性。当供应链集中程度高时,随着供应链关系的中断,企业会失去未来的巨额采销合同[17],无法及时实现销售目标,应收账款等现金流无法及时回流企业[6],从而引发现金流风险。不仅如此,供应链集中度高,意味着企业投入了较多的关系专用性资产(如:研发新产品、投资固定资产等),这些资产也会随即失去原有的价值,给企业带来套牢风险[18],导致企业承担较大的损失[19]。另外,供应链集中度高的企业,会在市场中与供应商和客户形成声誉上的“联合体”,在市场声誉上产生一荣俱荣、一损俱损的效应[20]。当供应商或客户出现不当竞争、财务舞弊等“丑闻”,市场也会将对上下游的负面消息“传染”给企业[21],增加了企业的信息风险。

综上所述,供应链关系影响着企业的商业模式和经营策略,供应链集中度越高,越会增加企业的经营风险、资产套牢风险以及信息风险。企业风险的增加,投资者会要求更高的风险补偿,提高对投资要求的预期回报率[22],从而提高了企业的股权资本成本。基于以上分析,本文提出研究假设1:

H1:在其他条件相同情况下,供应链集中度越高,企业的股权资本成本越高。

(二)独立董事治理、供应链关系和股权资本成本

在公司治理领域,一种不可忽视的社会网络就是董事网络,其在企业中所发挥的作用也越来越引起学者们的重视。谢德仁和陈运森[23]将董事网络定义为企业的董事之间至少在一个董事会同时任职而建立的联结关系的集合,并指出独立董事在董事网络中扮演的是“弱联结”关系。与内部董事相比,独立董事主要来自于会计、法律和商界等不同领域的专家,知识背景和掌握的信息异质性更大,其所扮演的“弱联结”关系更容易在董事网络中充当“桥”的功能[9],从而能为企业获取更丰富的关键资源和有效信息等社会资本[24]。资源依赖理论(Resource Dependence Theory)认为,一个组织最重要的存活目标就是要尽可能地减低对外部关键资源供应方的依赖程度。Pfeffer和Salancik[25]指出,企业应不断调整自身结构和行为模式,以积极的方式掌握外部关键资源,而不是被动地成为资源供应方的接受者。从这个视角分析,供应链关系在本质上正是体现了企业对供应链上下游的依赖程度。当供应链集中度高时,企业对外部关键资源的获取仅依赖于少数的大供应商或大客户,“狭窄”的获取渠道导致了企业在商业博弈中处于劣势,从而加剧了企业风险。Alchian和Demsetz[26]发现,为了避免外部环境的不确定性和资源限制,企业更倾向于建立董事网络。据此分析,独立董事通过董事网络改善了企业对外部关键资源依赖程度,缓解了供应链集中度高给股权资本成本带来的不利影响。

根据社会网络理论,中心度和结构洞是衡量网络位置的主要指标,中心度高意味着在网络中与更多的董事相联结,且联结距离更短,从而更好地在网络中充当“桥”的功能。而结构洞是指社会网络中的空隙,占据这个空隙的独立董事就相当于联结了本无直接联系的多个董事,从而拥有信息优势和控制优势[27],帮助企业获取高质量的资源和更多的异质性信息[28]。因此,网络位置不同的独立董事,其资源获取能力也不同,所发挥的治理作用也不同。国内学者通过对A股上市公司研究发现,网络位置好的独立董事可以降低企业的债务融资成本[29],提高投资效率[30],抑制违规行为[31],改善创新活动[32],提升经济绩效[33],从而降低企业的经营风险。此外,网络位置好的独立董事可以通过董事网络建立更广泛的社会关系和信息渠道,进而提升企业的盈余信息质量[34],促使企业披露更高质量的综合信息[35],为企业带来更好的市场声誉。这些影响一方面稳固了企业与供应链上下游之间的商业契约关系,降低了由于供应链关系中断而产生的专用资产套牢风险;另一方面增强了企业在市场中的“透明度”,帮助市场中各个利益主体更加快速、准确地获取企业的真实信息,从而抵御供应链上下游的负面信息传染给企业带来的冲击。另外,即使供应链关系发生中断,也可以帮助企业更加迅速地找到新的合作伙伴,降低企业由于突然失去采销订单带来的现金流风险。据此分析,独立董事通过董事网络在一定程度上改善了企业经营,降低了企业风险,其发挥的治理作用缓解了供应链集中度高给股权资本成本带来的不利影响。因此,本文提出研究假设2:

H2:网络位置好的独立董事可以发挥更好的治理作用,从而有效抑制供应链集中度对企业股权资本成本的不利影响,即:在其他条件相同情况下,在独立董事网络位置差的企业,供应链集中度与企业股权资本成本的正向关系更加显著。

三、研究设计

(一)样本与数据来源

本文以2009~2016年我国沪深两市A股制造业上市公司年度数据为研究样本。虽然选择全行业可以适当增加样本数量,但是在制造业中供应链上下游关系更为完整、稳定,特征最为明显,更利于观察供应链关系交易对企业影响的作用机理,也可以减少行业间差异的影响。因此,本文选择制造业上市公司为研究对象,这也是现有文献的普遍做法。为排除特殊因素的不利影响,本文对初始样本进行了如下处理:(1)剔除期间发生重大重组或被ST、*ST的上市公司;(2)剔除上市时间不足1年的上市公司;(3)剔除期间行业发生变化或数据异常的上市公司;(4)剔除没有分析师预测数据或eps2-eps1<0的上市公司。最后,共获得了3643个企业年度数据。供应商、客户集中度数据来自于CSMAR数据库;其他数据来自于Wind数据库。为降低极端异常值对回归结果的影响,本文采用Winsorize的方法对所有连续数据进行上下1%的缩尾处理。数据处理方面,使用PAJEK计算网络位置指标,使用STATA12.0计算其他实证部分。

(二)变量定义

1.股权资本成本。本文采用Easton[36]提出的PEG模型来计算股权资本成本:

其中:re为股权资本成本;eps1为分析师预测的t1期每股盈余;eps2为分析师预测的t2期每股盈余;P0为当年年末的每股股价。

2.供应链关系交易。借鉴现有学者对供应链关系的描述,本文采用企业向前五名供应商采购额占年度采购总额比例、向前五名客户销售额占年度销售总额比例、向前五名供应商、客户采购和销售比例之和的均值分别表示供应商集中度(Supply)、客户集中度(Customer)及供应链整体集中度(Scii)。

3.独立董事网络位置。(1)网络中心度。根据Freeman[4]等现有文献的普遍做法,本文选取了程度中心度(Degree Centrality)和接近中心度(Closeness Centrality)2个指标的均值作为度量网络位置中心度的变量。

(2)网络结构洞。参考Burt[37]的研究,使用如下模型进行计算:

其中,i为整体网络中的某个体,j表示网络中的其它个体,q表示另一个体,即:q≠i,j。Pij等于个体i到个体j的直接连带关系的强度,而∑qpiqpqj等于从i到j的所有通过q的路径中,非直接连带关系的强度之和,衡量的是个体i在个体j身上的间接关系投资,而Cij是个体i与个体j接触联系所需关系投资的约束程度,即“约束指数”,这能够有效地测量结构洞的匮乏程度。最终,使用1与约束指数的差,即CIi=1-Cij来衡量结构洞的丰富程度。

以上网络位置指标通过社会网络数据分析软件PAJEK先计算出每一个董事的网络中心度及结构洞,然后选取其中的独立董事数据,再以公司为单位分别计算独立董事的网络中心度均值和结构洞的均值作为公司层面的网络中心度和结构洞。

4.控制变量。根据现有文献,本文还控制了相关的因素以及行业、年份的影响。具体变量定义及计算方法如表1所示。

表1 变量定义

(三)模型构建

为检验本文提出的研究假设,我们构建了以下实证模型,并采用普通最小二乘法(OLS)对样本年度混合数据进行实证分析。其中,回归模型(1)在全样本下用来检验假设1,将模型(1)按独立董事网络位置(Network Position)指标数值中心度分为高低组,并进行分组回归用来检验假设2。具体模型如下:

R=β0+β1Supply/Customer/Scii+β2Size+β3Lev+β4Roe+β5Share1+β6Tobin’Q+

β7Institute+β8Turnover+∑Industry+∑Year+εi

(1)

四、实证结果及分析

(一)描述性统计分析

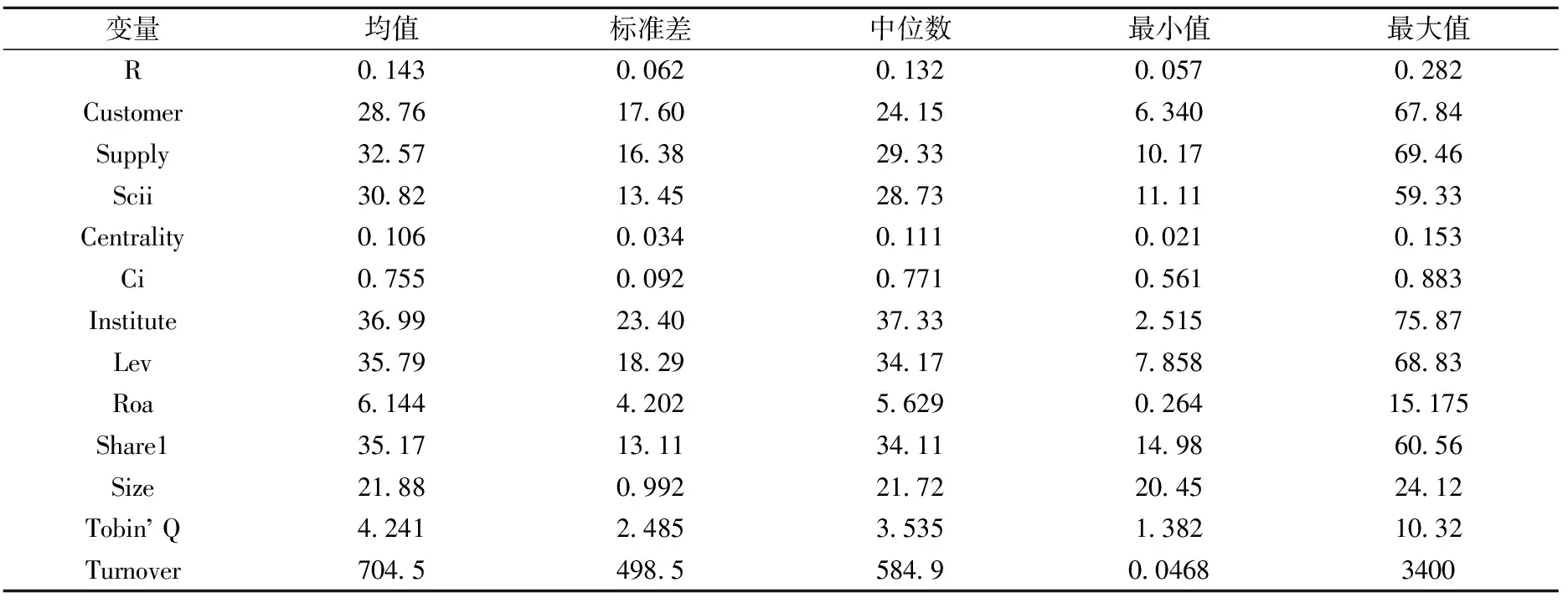

表2为主要变量的描述性统计结果。可以看出,样本公司的股权资本成本R的均值为14.3%,中位数为13.2%,结果与使用PEG模型的国内外文献中的估算值相似,最大值28.2%,最小值5.7%,说明各上市公司的股权资本成本存在一定差异;客户集中度Customer的均值为28.76%,中位数为24.15%,说明大客户占企业销售收入的占比平均达到28.76%,是企业经营业绩的主要来源;最大值是67.84%,最小值是6.34%,说明不同公司对主要客户的依赖程度有较大差异;供应商集中度Supply的均值32.57%,中位数为29.33%,数值比客户集中度略高,说明样本公司对大供应商的依赖程度比对客户的更为严重;网络中心度Centrality的均值是0.106,最小值是0.021,最大值是0.153,表明不同公司之间独立董事在董事网络中的位置差异较大;结构洞Ci均值为0.755,最小值0.561,最大值0.883,从另一个角度说明公司独立董事所处网络位置存在差异。

表2 主要变量的描述性统计(N=3643)

为考察不同程度供应链关系的企业股权资本成本之间的差异,本文分别按供应商集中度、客户集中度和供应链整体集中度的均值对样本进行了分组,对主要解释变量进行了组间均值差异T检验。如表3所示,供应商集中度、客户集中度和供应链整体集中度在“高”组与“低”组的股权资本成本确实存在差异,分别在1%、5%和10%的水平上显著,供应链关系程度高的组对应的股权资本成本也较高,分析结果为假设1提供了初步支持。

表3 主要解释变量分样本组间差异T检验

注:*** 、** 、*分别表示1%、5%、10%的显著性水平。

(二)多元回归分析

1.供应链关系与股权资本成本的回归结果

表4显示了全样本公司的相关数据代入到模型(1)后得到的回归结果。由结果看出,在控制了其他因素的情况下,Customer、Supply和Scii与R分别在5%、5%和1%的水平上显著正相关,说明了随着供应链关系交易程度的升高,企业在商业博弈、转换成本和经营绩效等方面处于劣势,造成了企业的经营风险加剧,导致企业的股权资本成本显著提高,本文提出的假设1得以验证。从控制变量方面看,机构投资者持股比、企业规模和托宾Q值均与股权资本成本显著负相关,说明这些因素可以有效减缓或控制企业的经营风险,降低了企业的股权资本成本;其他控制变量的回归结果和以往研究基本保持一致。

表4 供应链关系与股权资本成本的回归结果(N=3643)

注:*** 、** 、*分别表示1%、5%、10%的显著性水平,括号内数值为对应系数的T统计量。下同。

2.独立董事治理、供应链关系与股权资本成本的回归结果

表5显示的是将样本按独立董事在董事网络的中心度数值按中位数分为高低组后的分组回归结果情况,以检验独立董事治理对供应链关系交易与股权资本成本关系的调节作用。

表5 按独立董事在董事网络中心度高低的分组回归结果

在表5中,列(1)、列(3)和列(5)显示的是独立董事在董事网络中心度高组的回归结果,结果显示客户集中度Customer、供应商集中度Supply和供应链整体集中度Scii与股权资本成本的正相关关系均不显著。这说明,独立董事网络中心度越高,其可以获得更多的声誉、信息和资源等社会资本,改善企业的经营绩效,提升企业在市场中的地位,发挥良好的治理作用,进而抑制由于过度依赖供应链关系交易而给企业带来的经营风险,导致供应链关系交易与股权资本成本的正相关关系不再显著。表5中列(2)、列(4)和列(6)显示的是独立董事网络中心度低组的回归结果,结果显示Customer、Supply和Scii与股权资本成本分别在5%、5%和1%水平上显著正相关,这说明网络中心度较低的独立董事,不具备获取更多社会资本的能力,无法发挥较好的治理作用,对供应链关系与股权资本成本之间关系的影响不明显。

表6显示的是独立董事在董事网络结构洞数值按中位数分为高低组后的分组回归结果情况。在表6中,(1)、(3)和(5)列显示的是独立董事网络结构洞高组的回归结果,结果显示Customer、Supply和Scii与股权资本成本的关系均不显著。(2)、(4)和(6)列显示的是网络结构洞低组的回归结果,显示Customer、Supply和Scii与股权资本成本分别在10%、1%和1%水平上显著正相关。这说明独立董事在董事网络的结构洞高,可以占据董事网络中与其他成员进行相互联系的关键路径,从而能够控制信息的传递以及传递的准确性等(万良勇,2014)[51],起到更好的“桥”的作用,为企业带来更好的治理成效,改善企业经营业绩,抑制了过度依赖供应链关系交易给企业带来的风险。从而导致了独立董事网络结构洞不同,供应链关系交易与股权资本成本的关系存在异质性,本文提出的假设2得以验证。

表6 按独立董事在董事网络结构洞高低的分组回归结果

(三)稳健性检验

为了验证实证结果的可靠性,本文进行了如下稳健性检验:

(1)选取企业的前五名客户销售比例的最小值作为客户集中度,前五名供应商采购比例的最小值作为供应商集中度,以及二者的均值作为供应链集中度,重新代入模型进行检验。

(2)在供应链关系交易影响股权资本成本分析的过程中,可能存在与控制变量有关的遗漏变量,从而导致股权资本成本实际上并不受供应链关系交易的影响,从而引起内生性问题。因此,本文采用倾向得分匹配法(PSM)进一步分析。

(3)为了防止存在其他潜在的遗漏变量,本文又将Customer、Supply和Scii分别滞后一期,并作为工具变量采用两阶段最小二乘法重新进行回归分析。

经过上述检验,回归结果与前文无实质性差异。

五、研究结论与政策建议

作为供应链上下游的供应商与客户是企业重要的利益相关者,供应链关系反映了企业的商业模式和经营战略,也代表着企业对上下游的依赖程度,对企业股权资本成本有着重要影响。本文利用2009~2016年我国A股制造业上市公司数据为研究样本,以企业、供应商和客户三元关系实证检验了供应链关系对企业股权资本成本的影响。在此基础上,利用社会网络分析方法进一步考察了独立董事通过董事网络发挥的治理作用对供应链关系与股权资本成本之间关系的影响。结果表明,供应链集中程度越高,企业的股权资本成本越高,二者呈显著正相关关系;独立董事利用董事网络帮助企业获得更多的信息、资源等社会资本,缓解了企业对外部关键资源的依赖,改善了企业经营,降低了企业风险,发挥了较好的治理作用,从而抑制了供应链集中度高导致的股权资本成本升高,表现为供应链集中程度与股权资本成本的正相关关系在独立董事网络位置较差时更为显著。

本文的研究结论进一步揭示了供应链关系影响股权资本成本的作用机理。供应链集中程度过高,使企业过度依赖于供应链上下游企业,这种对外部关键资源的依赖使得企业在商业博弈中处于劣势,对信息、资源等社会资本的获取渠道变得“狭窄”,挤压了企业的经营绩效,加剧了企业风险。因此,作为企业方,应做好供应链关系管理工作,根据市场行情及时调整供应链集中程度,拓展更加广泛的供应链上下游合作关系,从而降低对外部关键资源的依赖程度,为企业带来更多的供应链“协同”效应,增强企业的生存能力。此外,企业应重视独立董事对企业的治理作用,积极发挥他们在异质性信息、关键资源上的获取优势,为企业拓展资源获取能力,降低企业风险,从而对股权资本成本起到积极作用。作为监管部门,应加强对企业供应链关系的监管,提高企业披露上下游关系交易信息的政策力度,设立供应链关系预警制度,对供应链集中程度过高的企业及时给予警示,引导企业维持适度且可持续的供应链关系。

参考文献:

[1] Lambert R.,Leuz C.,Verrecchia R. E. Accounting Information,Disclosure,and Cost of Capital[J]. Journal of Accounting Research,2007,45(2):385-420.

[2] Modigliani F.,Miller M. The Cost of Capital,Corporation Finance,and the Theory of Investment[J]. American Economic Review,1958,48(3):261-297.

[3] 马士华,林勇,陈志祥. 供应链管理[M]. 北京:机械工业出版社,2000.

[4] Freeman L. C. Centrality in Social Networks[J]. Social Networks,1979,(1):215-239.

[5] Porter M. E. How Competitive Forces Shape Strategy[J]. Havrard Business Review,1979,(57):137-145.

[6] Hertzel M. G.,Officer M. S.,Rodgers K. J. Inter-firm Linkages and the Wealth Effect of Financial Distress along the Supply Chain[J]. Journal of Financial Economics,2008,87(2):374-387.

[7] 陈峻,王雄元,彭旋. 环境不确定性、客户集中度与权益资本成本[J]. 会计研究,2015,(11):76-82.

[8] 周冬华,王晶. 客户集中度、产品市场竞争与股权融资成本[J]. 山西财经大学学报,2017,(7):44-58.

[9] Granovetter M. S. The Strength of Weak Ties[J]. Social Networks,1973,78(6):1360-1380.

[10] 陈运森. 独立董事的网络特征与公司代理成本[J]. 经济管理,2012,(10):67-76.

[11] Titman S. The Effect of Capital Structure on a Firm’s Liquidation Decision [J]. Journal of Financial Economics,1984,13(1):137-151.

[12] 李艳平. 企业地位、供应链关系型交易与商业信用融资[J]. 财经论丛,2017,(4):47-54.

[13] Dowlatshahi S. Bargaining Power in Buyer-supplier Relationships[J]. Production & Inventory Management Journal,1999,40(1):27-35.

[14] 唐跃军. 供应商、经销商议价能力与公司业绩——来自2005-2007年中国制造业上市公司的经验证据[J]. 中国工业经济,2009,(10):67-76.

[15] 林钟高,林夜. 市场化进程、客户集中度与IPO公司业绩表现——基于创业板公司上市前后主要客户变动的视角[J]. 证券市场导报,2016,(9):13-20.

[16] 郑军,林钟高,彭琳. 地区市场化进程、相对谈判能力与商业信用——来自中国制造业上市公司的经验证据[J]. 财经论丛,2013,(5):81-87.

[17] Dhaliwal D.,Judd J. S.,Serfling M.,Shaikh S. Customer Concentration Risk and the Cost of Equity Capital[J]. Journal of Accounting and Economics,2016,61(1):23-48.

[18] Irvine P.J.,Park S.S.,Yildizhan C. Customer-base Concentration,Profitability and the Relationship Life Cycle[J]. Accounting Review,2015,91(3):883-906.

[19] Titman S.,Wessels R. The Determinants of Capital Structure Choice[J]. Journal of Finance,1988,(43):1-19.

[20] Schumacher U. Buyer Structure and Seller Performance in U.S. Manufacturing Industries[J]. Review of Economics & Statistics,1991,73(2):277-284.

[21] Kale J. R.,Shahrur H. Corporate Capital Structure and the Characteristics of Suppliers and Customers[J]. Journal of Financial Economics,2007,83(2):321-365.

[22] Merton R. C. A Simple Model of Capital Market Equilibrium with Incomplete Information[J]. Journal of Finance,1987,42(3):483-510.

[23] 谢德仁,陈运森. 董事网络:定义、特征和计量[J]. 会计研究,2012,(3):44-51.

[24] 陈运森. 独立董事的网络特征与公司代理成本[J]. 经济管理,2012,(10):67-76.

[25] Pfeffer J.,Salancik G. R. The External Control of Organizations: A Resource Dependence Perspective[M]. New York: Harper & Row,1978.

[26] Alchian A.,Demsetz H. Production,Information Costs,and Economic Organization[J]. IEEE Engineering Management Review,2007,3(2):21-41.

[27] 陈运森. 社会网络与企业效率:基于结构洞位置的证据[J]. 会计研究,2015,(1):48-55.

[28] 万良勇,郑小玲. 董事网络的结构洞特征与公司并购[J]. 会计研究,2014,(5):67-72.

[29] 王营,曹廷求. 董事网络增进企业债务融资的作用机理研究[J]. 金融研究,2014,(7):189-206.

[30] 陈运森,谢德仁. 网络位置、独立董事治理与投资效率[J]. 管理世界,2011,(7):113-127.

[31] 万良勇,邓路,郑小玲. 网络位置、独立董事治理与公司违规——基于部分可观测Bivariate Probit模型[J]. 系统工程理论与实践,2014,(12):3091-3102.

[32] 严若森,华小丽. 环境不确定性、连锁董事网络位置与企业创新投入[J]. 管理学报,2017,(3):373-381.

[33] 彭正银,廖天野. 连锁董事治理效应的实证分析——基于内在机理视角的探讨[J]. 南开管理评论,2008,(1):99-105.

[34] 傅代国,夏常源. 网络位置、独立董事治理与盈余质量[J]. 审计与经济研究,2014,(2):67-75.

[35] 陈运森. 独立董事网络中心度与公司信息披露质量[J]. 审计研究,2012,(5):92-100.

[36] Easton P. D. PE Ratios,PEG Ratios,and Estimating the Implied Expected Rate of Return on Equity Capital[J]. Accounting Review,2004,79(1):73-95.

[37] Burt R. S. Structure Holes:The Social Structure of Competition[M]. Orlando:Academic Press,1992.