普惠金融与中小微企业融资约束

——来自中国中小微企业的经验证据

2018-06-07凌江怀

邹 伟,凌江怀

(华南师范大学经济与管理学院,广东 广州 510006)

一、引 言

自十八届三中全会提出发展普惠金融以来,普惠金融已引起社会各界的广泛关注。2015年12月,国务院颁布《推进普惠金融发展规划(2016—2020年)》,提出我国普惠金融发展目标是到2020年,建立与全面建成小康社会相适应的普惠金融服务和保障体系。这意味着发展普惠金融已经上升为国家战略,在“十三五”乃至未来更长时期,我国金融改革与发展将迎来一个以普惠金融为重要内容的全面深化和创新发展时期。

2005年,联合国在推广“国际小额信贷年”时首次提出普惠金融体系(Inclusive Finance System)的概念,其基本含义是“一个能够有效地、全方位地为社会所有阶层和群体(尤其是贫困、低收入人口)提供服务的金融体系”,达到“让每一个人在有金融需求时都能以合适的价格,享受到及时的、有尊严的、方便的、高质量的金融服务”的目的。周小川(2013)认为,普惠金融是“通过完善金融基础设施,以可负担的成本将金融服务扩展到欠发达地区和社会低收入人群,向他们提供价格合理、方便快捷的金融服务,不断提高金融服务的可得性”[1]。可以看出,不断提高弱势群体金融服务的可得性,是普惠金融概念的内涵之一,也是发展普惠金融的首要目标。在金融服务实体经济过程中,中小微企业往往被排斥在正规金融体系外,成为市场经济中的弱势群体。因此,缓解中小微企业融资约束,不断提高中小微企业融资可得性是发展普惠金融的应有之意。经济新常态下,作为经济增长重要支持力量的中小微企业正承受着市场和融资的双重考验,研究普惠金融对中小微企业融资约束的影响,对促进中小微企业健康发展具有重要的现实意义。

基于内生金融理论,本文主要关注三个问题:第一,发展普惠金融能否缓解中小微企业的融资约束?第二,不同经济发展水平下,普惠金融对中小微企业融资约束缓解的作用力度是否相同?第三,法律制度环境是否是制约普惠金融缓解中小微企业融资约束的因素?本文从传统普惠金融和数字普惠金融两个层面,利用熵值-关联度法构建传统普惠金融指数并结合北京大学数字普惠金融指数,使用2008年至2014年中国中小企业板上市公司数据和世界银行2012年中国企业调查数据,实证分析了普惠金融与中小微企业融资约束的关系。研究表明:发展普惠金融能够缓解中小微企业融资约束;经济发展水平、法律制度环境是制约普惠金融缓解中小微企业融资约束的重要因素,较高的经济发展水平和良好的法律制度环境下,发展普惠金融能够更加显著提高中小微企业融资可得性,缓解融资约束。

二、文献综述

(一)普惠金融发展水平测度

目前,衡量普惠金融发展水平的指标主要有三种:一是金融服务的可获得性水平。如Beck et al.(2007)从银行服务覆盖度和使用度的角度,设置了8个指标测度了全球99个国家银行金融服务的可获得性,发现银行金融服务可获得性越高,企业融资约束越小[2]。孙翯和李凌云(2011)从金融网点、存款、贷款、汇兑、保险等角度对我国农村金融服务的覆盖程度进行了分析,认为我国不同省份农村金融服务可获得性存在差异[3]。二是金融排斥程度。Kempson和Whyley(1999)认为,在自我排斥、地理排斥、条件排斥、评估排斥、营销排斥和价格排斥等的共同作用下,弱势群体很难获得正规金融服务[4]。高沛星和王修华(2011)借鉴以上指标考察了我国农村金融排斥程度,发现我国农村金融排斥存在明显的区域差异[5]。三是构建多维度多指标的普惠金融发展指数。如从金融机构渗透度、金融机构服务可用度和金融服务的使用程度等维度,综合评价普惠金融发展水平[6]。2016年7月,北京大学公布了2011年至2015年中国数字普惠金融指数,该指数从互联网金融服务的覆盖广度、使用深度和数字支持服务3个维度出发构建指标体系,测量了除港澳台地区外,全国31个省区市的数字普惠金融发展状况。

(二)普惠金融的影响因素

前期文献主要从宏观环境、金融服务供给方和需求方等方面分析普惠金融的影响因素。宏观环境主要包括宏观政策、法律制度、经济发展水平等。不同时期的宏观政策对普惠金融发展有显著影响[7]。良好的法律制度环境是提高金融服务可获得性的重要条件[2]。经济发展水平越高,普惠金融发展得越好[8]。另外,如交通情况、产业结构、投资环境、城市化程度、网络普及程度等都在不同程度上影响普惠金融发展。从金融服务供给方来看,影响普惠金融发展的因素包括金融产品设计、金融基础设施水平、金融机构的服务壁垒、金融机构的地理位置等。从金融服务需求方来看,普惠金融发展水平与金融服务的渠道选择、金融服务需求方的个体特征如性格、年龄、收入、职业、受教育程度、金融知识的掌握程度等密切相关。

(三)普惠金融与中小微企业融资

普惠金融能够帮助低收入群体和中小微企业获得信贷支持,缓解金融排斥,提高金融资源配置效率,促进经济增长。前期文献主要围绕如何发展普惠金融,缓解中小微企业融资约束问题展开研究,提出发展中小微金融机构和互联网金融,创新融资方式,探索桥隧模式、路衢模式、平台模式、金融仓储模式与科技金融模式等,破解中小微企业融资难题[9]。

前期文献对普惠金融的研究,存在以下三个特点:第一,从银行、证券、保险等传统金融服务的角度,采用变异系数法、熵值法或层次分析法等单一权重确定方法测度普惠金融发展水平。第二,对普惠金融与中小微企业融资约束的关系,定性分析较多,定量分析较少。第三,现有文献较少涉及从经济发展水平、法律制度环境等角度分析普惠金融与中小微企业融资约束的关系。基于此,本文可能的贡献在于:第一,在构建普惠金融指数时,加入小额贷款和融资租赁指标,采用熵值-关联度法进行综合赋权,使之更符合客观事实;第二,利用2008年至2014年中小企业板上市公司数据和世界银行2012年中国企业调查数据,对普惠金融与中小微企业融资约束的关系进行定量分析;第三,研究在不同经济发展水平和法律制度环境下,普惠金融对中小微企业融资约束的影响,丰富了相关文献。

三、理论分析和研究假设

普惠金融是在金融机构成本可负担的前提下,通过不断的竞争和创新,保证金融服务排斥的对象逐步获得其需要的相关服务。中小微企业的市场风险承受能力较小,破产概率较高,针对其特点的金融服务还较少,导致其融资渠道狭窄和融资成本较高,无法获得扩大生产所需资金,在市场竞争中易失去生存和发展机会。发展普惠金融,一方面,通过改善资金供求双方信息不对称程度,减少企业外部融资成本,提高企业发展速度,降低企业投资活动对内部资金的敏感度和现金流敏感度,缓解融资约束[10];另一方面,金融组织体系更加完善,金融产品更加丰富,金融资源逐步增加,有利于扩大金融资源配置的广度和深度,增加中小微企业融资渠道,即使大企业凭借其资产实力获得外部融资的机会远大于中小微企业,中小金融机构也可能发生“使命飘移”等问题,但中小微企业仍会从金融资源增加的“漏损效应”中受益[11]。基于以上分析,本文提出假说1:

假说1:发展普惠金融可以缓解中小微企业融资约束,提高融资可得性。

内生金融发展理论认为,金融体系的形成与发展需要成本。在经济发展水平较低时,经济主体无法承担形成金融体系所需的成本,普惠金融体系不会内生形成[12]。此时,金融发展处于低效率状态,无法充分满足中小微企业融资需求。在经济发展水平较高时,金融中介机构利用借贷双方的规模经济,降低金融交易成本;金融市场在信息获取和传播方面的比较优势也有利于减少信息不对称,提高中小微企业的融资可得性。

制度是影响普惠金融发展的重要因素[12]。法律制度越完善,对投资者的保护越充分,金融市场和金融中介越发达,越有利于企业的成长。随着社会主义法律体系的不断完善,我国法律制度环境总体向好,但各地开放程度、文化传统和社会风俗以及部分地区存在的地方保护主义和部门利益倾向等因素导致地区间法律制度环境存在客观差异[13]。在法律制度环境较好时,若出现信贷违约风险,司法机关通过法律程序保护合同的履行,为资金出借方提供补偿,降低了金融机构的风险成本。同时,较好的法律制度环境也有利于保护投资者的利益,减少控股股东的“掏空”行为,提高外部投资者资金供给意愿,有助于缓解中小微企业融资约束[10][11][14]。总之,良好的法律制度环境是普惠金融发展的前提,不仅让企业减少了对内部资源的依赖,提高了外部融资比例,也可以成为企业内部治理的替代机制,降低企业融资成本。而在法律制度环境较差时,对投资者保护的缺失,不利于发挥普惠金融缓解中小微企业融资约束的作用。基于以上分析,本文提出假说2和假说3:

假说2:在经济发展水平较高时,发展普惠金融更能显著缓解中小微企业融资约束。

假说3:在法律制度环境较好时,发展普惠金融更能显著缓解中小微企业融资约束。

四、数据来源、模型设定及变量说明

(一)数据来源

1.中小微企业数据来源

本文的主要研究对象是中小企业板上市公司,样本区间为2008年至2014年,观测点有625家公司,共3620个非平衡面板数据,数据来自CSMAR数据库。参照Khurana et al.(2006)、姚耀军和董钢锋(2015)等的做法[10][15],对数据进行筛选:(1)剔除金融业上市公司;(2)剔除*ST、ST、PT以及资产负债率大于1的公司;(3)剔除数据中的异常值,如现金流和资本支出指标绝对值大于1的数据,并采用Winsorize方法对数据按照1%的标准进行缩尾处理。稳健性检验的数据来自世界银行2012年中国企业调查数据,研究对象为500家制造业小微企业。

2.普惠金融指数测算

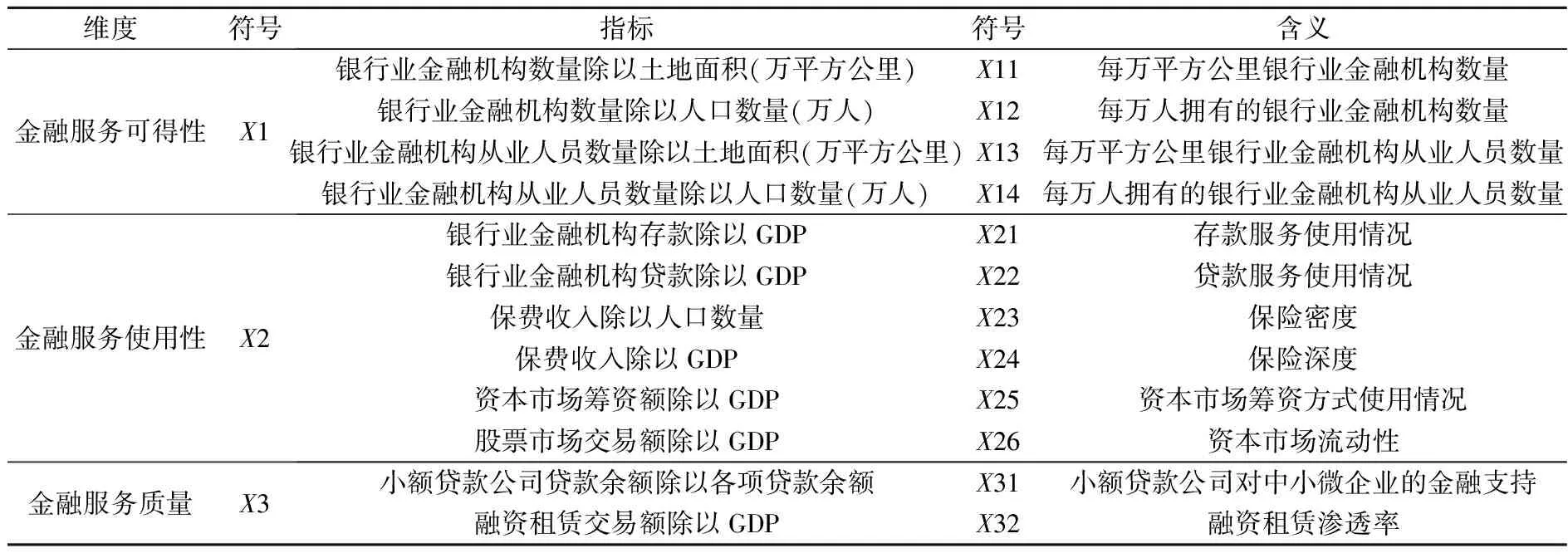

本文将普惠金融指数分为传统普惠金融指数和数字普惠金融指数。传统普惠金融指数是从传统金融机构的金融服务可得性(金融服务渗透性)、金融服务使用情况(金融服务使用性)、金融服务质量(金融服务效用性)等维度考察普惠金融发展程度。数字普惠金融指数是从创新性互联网金融的覆盖广度、使用深度和数字支持服务程度等维度考察数字普惠金融发展程度。本文基于熵值-关联度方法,从服务中小微企业的银行、证券、保险、小额贷款、融资租赁等多个视角,运用金融服务可得性、金融服务的使用性和金融服务质量等3个维度,共12个指标来构建传统普惠金融指数(见表1),并结合北京大学数字普惠金融发展指数,全面考察我国普惠金融发展水平。下面主要介绍传统普惠金融指数的测算方法。

表1 传统普惠金融指数指标体系

表1中,为解决指标X21、X22的分子为存量,分母为流量,无法直接相除的问题,将存量指标用t年年末CPI(CPI数据来自中国统计年鉴,下同)平减,流量指标用t年年均CPI平减,并计算存量指标在t年和t-1年的均值,并除以t年实际GDP,具体公式如下:

其中,e代表年末,a代表年均。

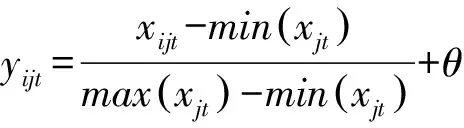

借鉴Sarma和Pais(2011)的方法,传统普惠金融指数测算公式如下[16]:

(1)

其中,TIFIit为第i个省份在t年的传统普惠金融指数,取值在[0,1]之间,该值越大,表明普惠金融发展越好。wjt为第j个维度在t年的权重,Djt为第j个维度在t年的测度值,其计算公式为:

(2)

(3)

普惠金融指数测算的关键是确定各个维度的权重。前期文献所使用变异系数法,对指标的经济意义重视不够,特别是当个体在具体指标上差别不大时,利用该方法确定的权重存在较大的误差。熵值法是通过指标数据反映的信息量大小确定权重,能够客观反映不同指标的信息量,但缺乏指标间的横向比较。灰色关联度法能充分利用评价过程获得的信息,客观处理评价中遇到的不确定性等问题。而采用熵值-关联度法确定权重,既能充分利用指标所提供的信息,也能反映单一指标对其他各指标所起到的影响,具体做法如下。首先,利用熵值法确定权重。计算公式如下:

(4)

式(4)中,ej表示第j个指标的熵值;m为研究对象个数,本文中m=31。根据熵值求其差异系数,即

gj=1-ej

(5)

式(5)中,gj为第i个指标的差异系数。差异系数越大,该指标的作用越大,熵值越小。反之,差异系数越小,作用越小,熵值越大。

其次,利用灰色关联度法确定权重。在指标赋权过程中,需要消除指标间的信息重复。指标间的关联度越大,说明指标间的重复信息越多,应赋予较小的权重,反之,应赋予较大权重。灰色关联度确定权重的步骤如下:

第一步,确定研究矩阵,根据本文的数据,构造初始矩阵{Xij}(i=1,2…,m;j=1,2…,k)。

xkm为第m个省份第k个指标。

第二步,将指标进行标准化处理。

(6)

其中,X0j=max(X1j,X2j,…Xmj)

得到矩阵:

X′=(X′ij)(m+1)×k(i=0,1,2…,m;j=1,2…,k)

则X′0j=1(i=0,1,2…,m)

第三步,确定参考数列。令X0=(1,1,…1)k

第四步,计算第i个单位第j个指标与参考序列相比较的关联系数rij。

(7)

ρ为分辨系数,一般取ρ=0.5

得到灰色关联度判断矩阵:

计算反映第j个指标与参考序列的关联程度:

(8)

计算υij指标与其他指标的冲突系数:

(9)

熵权反映了指标所含的信息量,而指标间重复信息的消除用冲突系数来体现。

Hj=gj×Pj

(10)

最后得到各指标的综合权重:

(11)

利用上述权重确定方法,并结合式(1)、(2)和(3),最终得到传统普惠金融指数。从2008年至2014年的数据看,我国东部、中部和西部地区传统普惠金融发展水平呈现依次递减的梯度特征。

(二)模型设定及变量说明

目前,度量融资约束方法主要有两种:一是单一指标或约束指数,如利息保障倍数、股利支付率、债券评级和产权性质;KZ约束指数、WW约束指数、ZFC约束指数等;二是量化模型,如投资-现金流模型和现金-现金流模型。单一指标无法综合衡量企业的融资约束程度,而构建约束指数需要严格的假设条件(如发达的资本市场等),是否适用于我国企业还有待检验。投资-现金流模型也存在明显的局限性:一方面,在外部融资环境宽松时,良好的投资机会可以吸引外部资金流入企业,扩大投资-现金流敏感性,此时企业可能并不存在融资约束;另一方面,当存在严重的委托-代理问题时,职业经理人通过过度投资来追求利益最大化,此时投资-现金流敏感性也会比较大。因此,本文借鉴Khurana et al.(2006)的方法,利用现金-现金流模型来研究中小微企业融资约束问题[10],基本模型设定如下:

△Cashit=β0+β1CFit+β2Sizeit+β3ΔStdit+β4ΔNwcit+β5Growit+β6Expendit+β7CFit×IFIjt+

dt+fi+εit

(12)

式(12)中,被解释变量△Cash是现金持有量变动;解释变量CF是现金流,CF×IFI是企业现金流(CF)与普惠金融指数(IFI)的交叉项;控制变量包括企业规模(Size)、企业短期负债变动(△Std)、企业净营运资本变动(△Nwc)、企业成长性(Grow)、企业资本支出(Expend)。普惠金融指数(IFI)分为传统普惠金融指数(TIFI)和数字普惠金融指数(DIFI),通过皮尔逊相关关系检验得知,两个指数之间存在显著的正相关关系。因此,将CF×TIFI和CF×DIFI分别放在式(12)中回归。d为时间效应,f为个体效应,ε为误差项,i为企业标识,j为省份标识,t为时间标识。

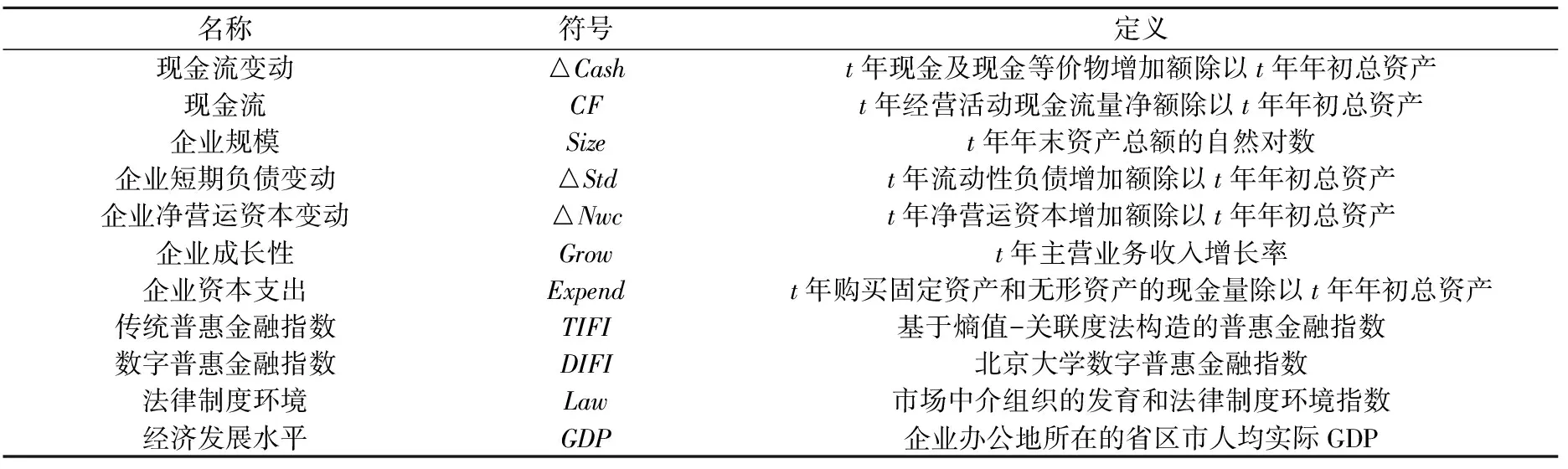

表2 变量说明

表2中,法律制度环境(Law)数据来自王小鲁、樊纲、余静文编制的《中国分省份市场化指数报告(2016)》中的“市场中介组织的发育和法律制度环境指数”,与传统普惠金融指数(TIFI)、数字普惠金融指数(DIFI)和经济发展水平(GDP)一样,均按照企业办公地所在的省区市进行匹配。企业所在的行业按照《上市公司行业分类指引(2012年修订)》进行分类。表3给出了这些变量的描述性统计。

表3 变量描述性统计

五、实证结果分析

(一)普惠金融对中小微企业融资约束影响的回归结果

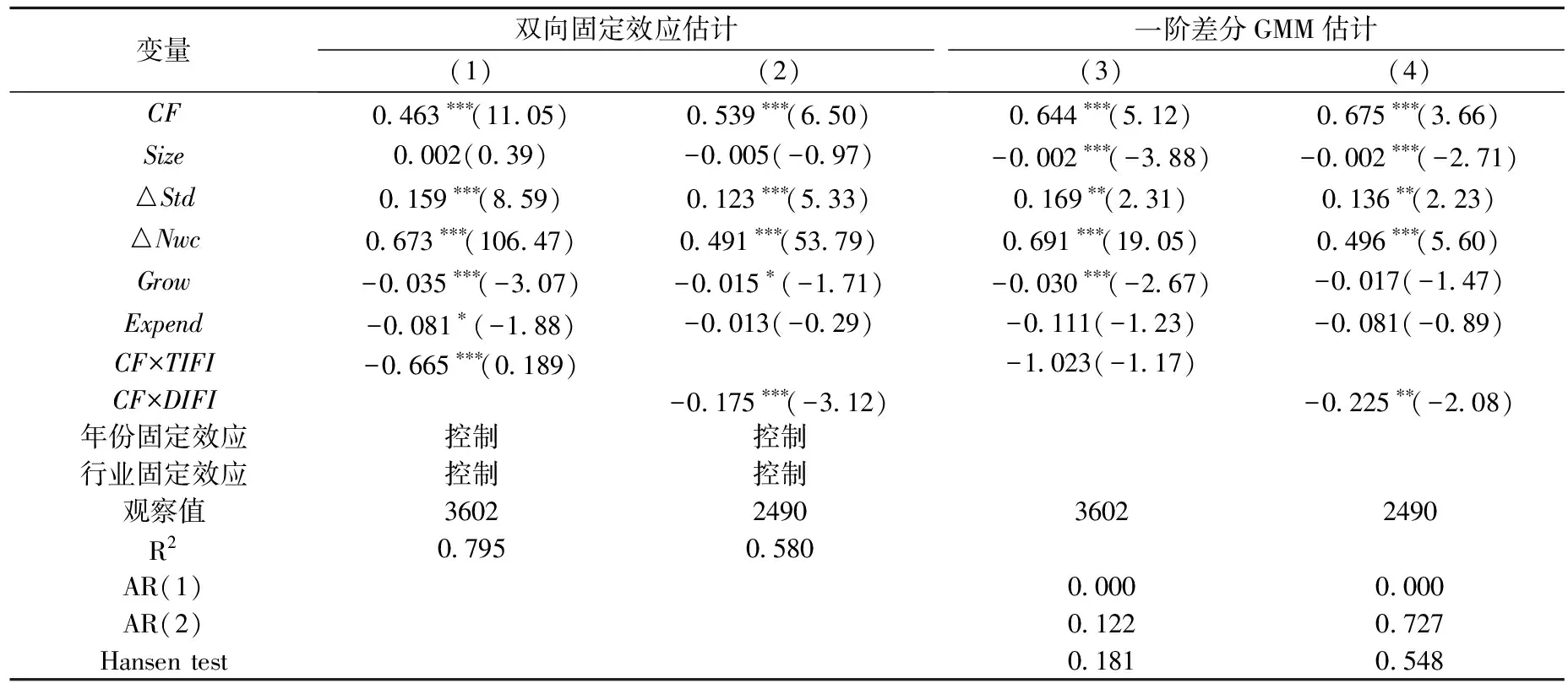

对式(12)采用双向固定效应方法进行估计。为了处理可能存在的内生性问题,同时利用一阶差分GMM方法估计,以便进行比较[15]。表4报告了两种方法的估计结果,其中(1)和(2)是双向固定效应估计结果,(3)和(4)是一阶差分GMM估计结果。所有结果的CF系数都显著为正,表明样本企业虽然是上市公司,仍存在融资约束。在(1)和(2)中,CF×TIFI和CF×DIFI交叉项系数为负,说明发展普惠金融可以降低中小微企业现金流敏感性,缓解融资约束。在(3)和(4)中,CF×TIFI系数为负,未通过统计检验,但CF×DIFI的系数在5%水平下显著为负,表明发展数字普惠金融能够显著降低中小微企业融资约束,这与假说1的预期基本一致。

在控制变量方面,企业规模的系数在(1)和(2)中不显著,但在(3)和(4)中显著为负,说明企业规模越大,融资约束越小;企业短期负债变动和企业净营运资本变动的系数显著为正,表明短期负债和净营运资本增加,企业将持有更多现金资产;企业成长性系数在(1)、(2)和(3)中显著为负,说明企业成长性越好,现金资产越多;企业资本支出的系数只在(1)中显著为负,表明企业资本支出越多,现金流敏感度越低。

表4 普惠金融对中小微企业融资约束影响

注:括号内的值为t统计值;*、** 和*** 分别表示在10%、5%和1%水平上显著。下同。

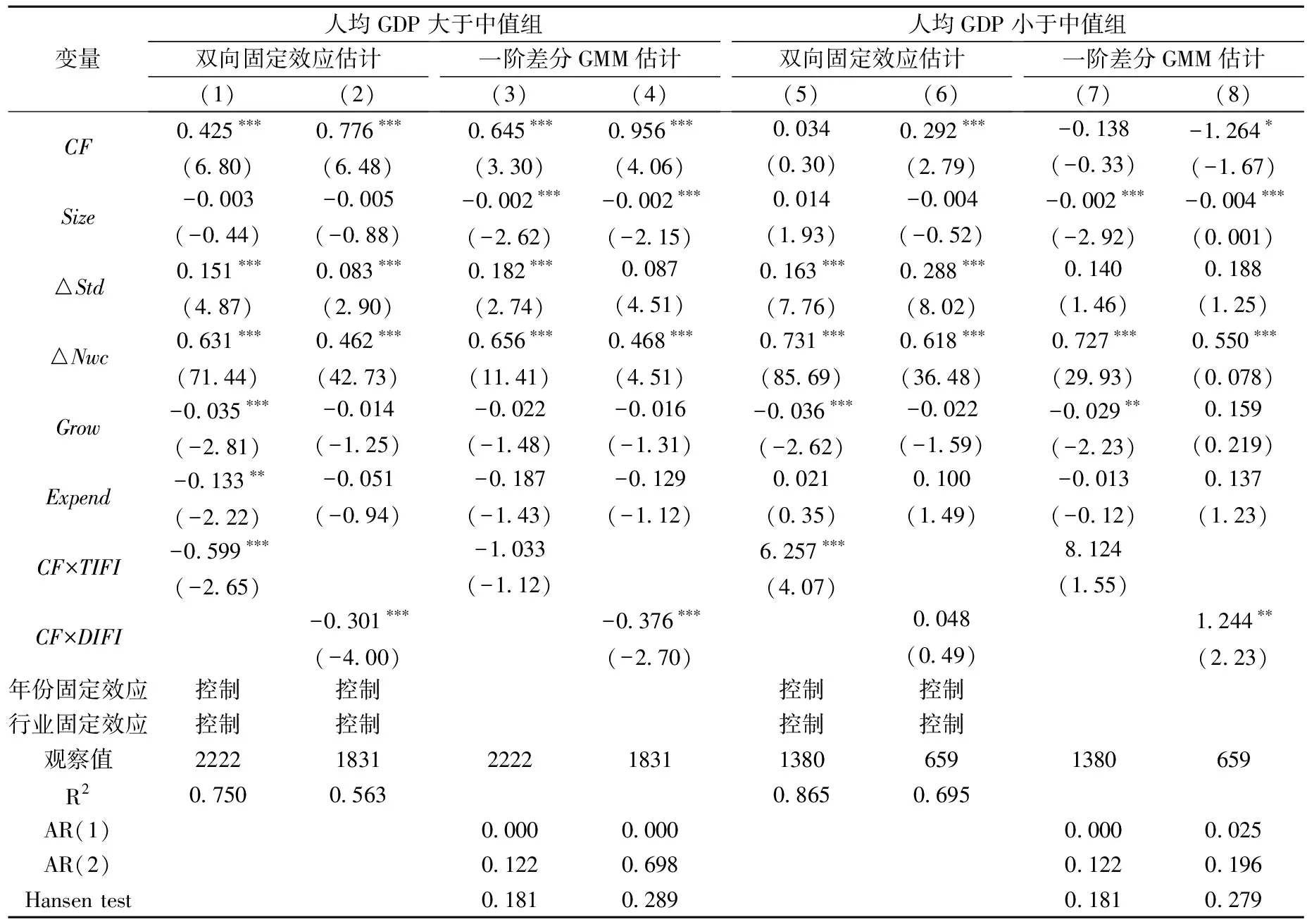

(二)不同经济发展水平下普惠金融对中小微企业融资约束的影响

为了验证假说2,将样本数据按照企业所在省区市的人均GDP分两组进行分析:一组的人均GDP大于中值,代表经济发展水平较高;另一组的人均GDP小于中值,代表经济发展水平较低。

表5 不同经济发展水平下普惠金融对中小微企业融资约束的影响

表5的回归结果(1)、(2)和(4)中,CF×TIFI和CF×DIFI的系数显著为负,表明在经济发展水平较高时,发展普惠金融有利于缓解中小微企业融资约束。在人均GDP小于中值组,CF×TIFI和CF×DIFI的系数在(6)和(7)中不显著,甚至在(5)和(8)中为正,表明在经济发展水平较低时,普惠金融与中小企业融资约束缓解之间没有形成稳健的联系,与假说2预期基本一致。

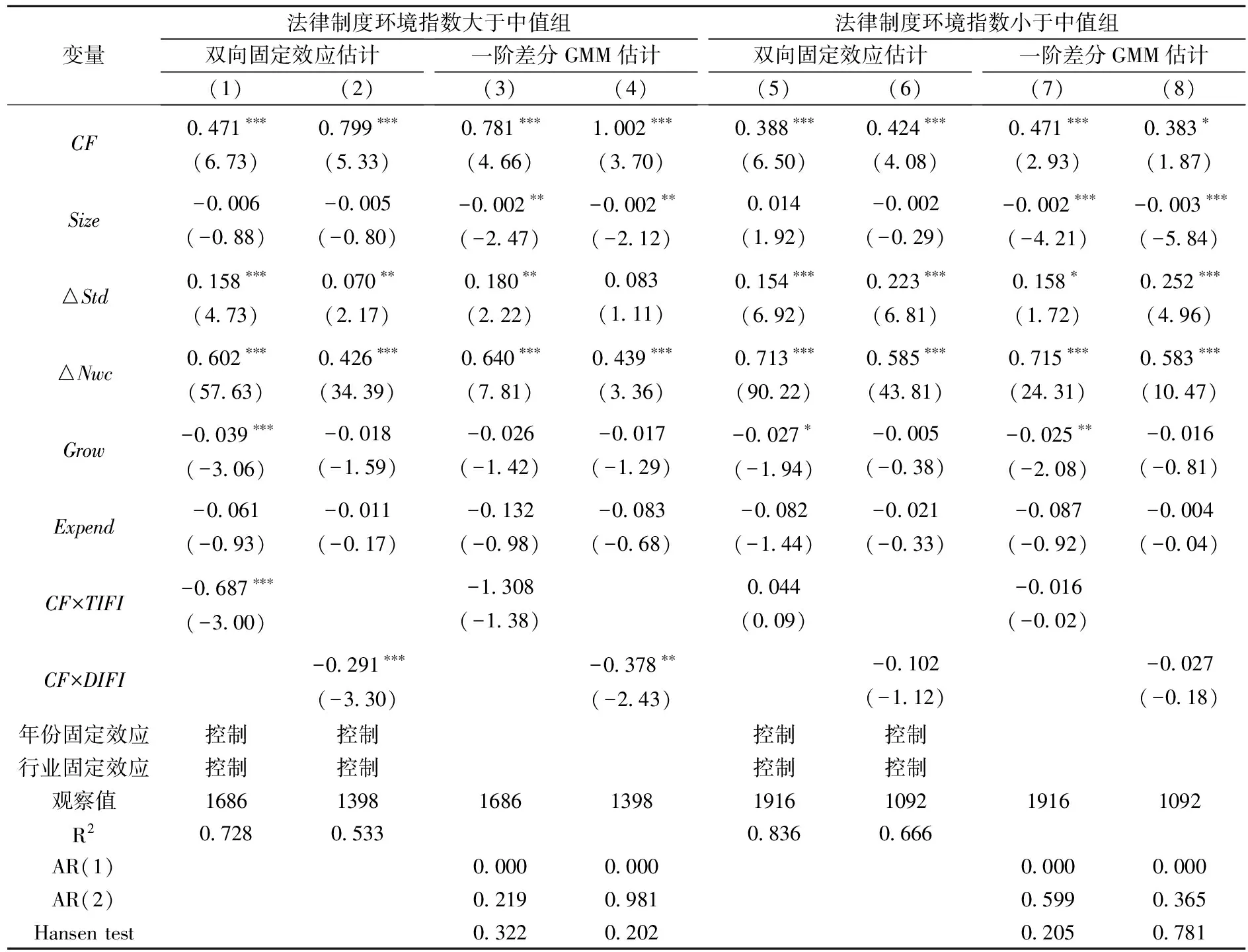

(三)不同法律制度环境下普惠金融对中小微企业融资约束的影响

为了验证假说3,将样本数据按照法律制度环境指数分为两组进行分析:法律制度环境指数大于中值组,代表法律制度环境较好;法律制度环境指数小于中值组,代表法律制度环境较差。表6显示,法律制度环境较好时,CF×TIFI和CF×DIFI的系数显著为负,说明此时发展普惠金融有利于缓解中小企业融资约束。法律制度环境较差时,CF×TIFI和CF×DIFI的系数有正有负,但都不显著,表明此时发展普惠金融与缓解中小企业融资约束之间没有形成稳健的联系,与假设3的预期基本相符。作为法律制度环境的营造者,政府在普惠金融发展中承担着重要的任务,如建立健全征信体系,加强金融消费者教育与保护等,但这并不意味着推进普惠金融的主导力量是政府。根据联合国对普惠金融发展目标的界定,普惠金融要在“政府引导、市场主导”的原则下进行市场化操作,走商业化可持续发展之路。法律制度环境较差时,政府如果通过财政补贴或行政命令的方式,要求金融机构为中小微企业提供金融服务,这样的服务不符合商业可持续发展的原则,不能被看作是普惠金融的做法[17]。此时,政府若能为金融机构服务中小微企业营造良好的法律制度环境,促进普惠金融发展,可以降低金融机构服务中小微企业的风险成本,增加中小微企业融资可得性,缓解融资约束。因此,法律制度环境是制约普惠金融缓解中小微企业融资约束的重要因素。

表6 不同法律制度环境下普惠金融对中小微企业融资约束的影响

六、稳健性检验

本文用两种方法进行稳健性检验:第一,上市公司的现金流敏感性可能受发放现金股利相关,故在模型性中加入股利发放率作为控制变量,结论不变;第二,考虑到前文研究对象是中小企业板上市公司,为了避免样本选择对结论造成的影响,本文基于世界银行2012年中国企业调查数据,借鉴王春超和赖艳(2017)的做法,构造以下模型进行稳健性检验[18]:

Formalfinancingi=α0+α1IFIj+α2Govi+α3Agei+α4Sizei+α5Manageri+α6Growi+μk+εik

(13)

式(13)中,被解释变量Formalfinancing为企业营运资金中从银行和非银行金融机构融资的比例;解释变量IFI为普惠金融指数,为了更好地与微观数据进行匹配,传统普惠金融指数TIFI取2010年至2012年的平均值,数字普惠金融指数DIFI取2011年和2012年的平均值。控制变量包括企业股权结构中政府持股比重(Gov);企业年龄(Age),用2012年减去企业注册年份并取对数来衡量;企业规模(Size),用2011年销售额的自然对数来表示;管理者特征(Manager),用企业CEO行业工作年数取自然对数来衡量;企业成长性(Grow),用2012年减去2009年销售额然后除以2009年销售额的比率表示;法律制度环境(Law)和经济发展水平(GDP)的数据来源与前文一致,均按照企业办公地所在的省区市进行匹配。

表7 变量描述性统计

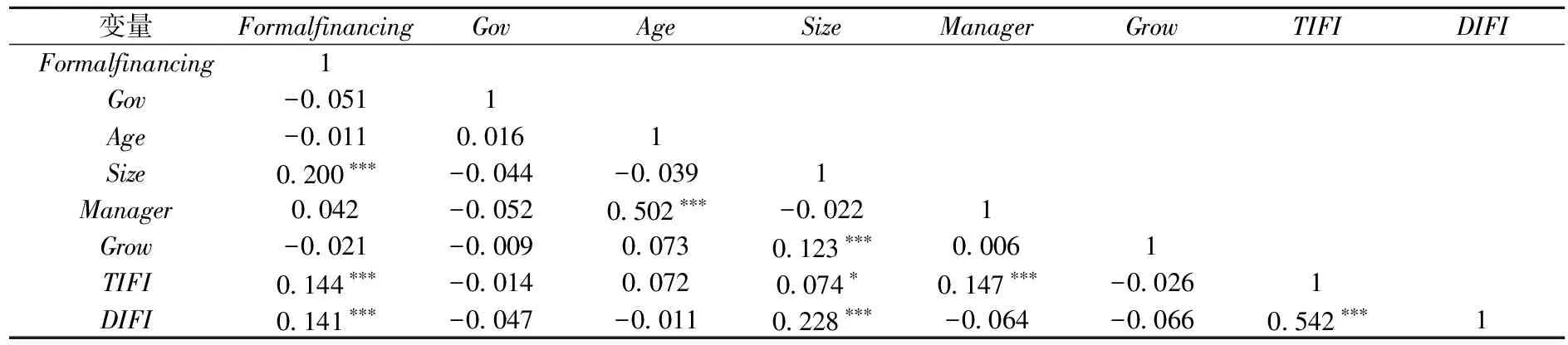

2012年世界银行中国企业问卷调查共涉及12个省、25个城市的制造业和服务业企业2700家。经过整理,去掉数据严重缺失的样本,最终选取其中的500家制造业小微企业*该调查中所定义的小微企业是指员工数量大于5人且小于等于19人的企业。作为研究对象。为了考察多重共线性问题,对变量进行了皮尔逊相关分析。表8的结果表明,各变量之间相关系数较小,不存在多重共线问题。

表8 变量相关系数表

表9 普惠金融对小微企业融资约束影响

表9的回归结果显示,TIFI和DIFI的系数均显著为正,说明发展普惠金融提高了小微企业从银行和非银行金融机构融资的比例,有助于缓解小微企业融资约束,证明了假说1的稳健性。企业规模的系数显著为正,说明企业规模越大,越有利于从银行和非银行金融机构获得融资,其他控制变量不显著。

将样本数据按照人均GDP和法律制度环境指数的中值进行分组回归。表10的回归结果(1)、(2)、(5)和(6)中,TIFI和DIFI的系数显著为正,表明经济发展水平和法律制度环境较好时,发展普惠金融可以增加小微企业从银行和非银行金融机构融资的比例,缓解融资约束。在回归结果(3)和(4)中TIFI系数为负,(4)和(8)中DIFI的系数为正,但都不显著,表明在经济发展水平和法律制度较差时,发展普惠金融与小微企业从银行和非银行金融机构获得融资之间没有形成稳健的联系,证实了假说2和假说3的稳健性。

表10 按人均GDP和法律制度环境指数分组回归结果

注:表中只报告了解释变量的系数和t统计值,控制变量略去。

七、主要结论和政策含义

本文基于内生金融理论视角,从传统普惠金融和数字普惠金融两个层面,考察了普惠金融对中小微企业融资约束的影响,结果表明:(1)发展普惠金融能够缓解中小微企业融资约束,增加中小微企业融资可得性。(2)经济发展水平较好时,发展普惠金融能够显著缓解中小微企业融资约束;在经济发展水平较低时,发展普惠金融缓解中小微企业融资约束的作用效果不显著。(3)在法律制度环境较好时,发展普惠金融有利于缓解中小企业融资约束;在法律制度环境较差时,发展普惠金融与缓解中小微企业融资约束之间没有形成稳健的联系。

本文结论的政策含义是:发展普惠金融是缓解中小微企业融资约束的重要途径,经济发展水平和法律制度环境是制约普惠金融缓解中小微企业融资约束的重要因素。根据普惠金融需求多样性特点,在防范金融风险的前提下,政府应着力打造满足中小微企业融资需求的多层次金融服务体系:加快传统金融机构改革转型,提高金融服务的渗透率和覆盖面;大力发展诸如社区银行、民营银行等新型普惠金融机构;推动数字普惠金融的创新发展。在经济发展水平较低地区,除发展经济,提升经济总量外,政府部门还应着力加强普惠金融基础设施建设,改善法律制度环境,降低金融机构风险成本和金融市场的信息不对称程度,引导金融机构服务中小微企业。

参考文献:

[1] 周小川.践行党的群众路线推进包容性金融发展[J]. 中国金融家,2013,(10):18-21.

[2] Beck T., Demirguc-Kunt A., Martinez Peria M.S.Reaching Out: Access to and Use of Banking Services across Countries[J]. Journal of Financial Economics,2007,85(1):234-266.

[3] 孙翯,李凌云.我国农村金融服务覆盖面状况分析——基于层次分析法的经验研究[J]. 经济问题探索,2011,(4):131-137.

[4] Kempson E., Whyley C., Foundation J.R. Kept Out or Opted Out? Understanding and Combating Financial Exclusion[M]. London: The Policy Press,1999.4-13.

[5] 高沛星,王修华.我国农村金融排斥的区域差异与影响因素——基于省际数据的实证分析[J]. 农业技术经济,2011,(4):93-102.

[6] Sarma M.Index of Financial Inclusion[Z]. Indian Council for Research on International Economic Relations Working Paper,2008,(215):1-20.

[7] Chakravarty S.R., Pal R.Measuring Financial Inclusion:An Axiomatic Approach[J]. Journal of Policy Modeling,2013, 35(5): 813-837.

[8] 方蕾,粟芳.我国农村普惠金融的空间相关特征和影响因素分析——基于上海财经大学2015“千村调查”[J]. 财经论丛,2017, (1):39-48.

[9] 田霖.金融普惠、金融包容与中小企业融资模式创新[J]. 金融理论与实践,2013,(6):17-20.

[10] Khurana I.K.,Martin X.,Pereira R. Financial Development and the Cash Flow Sensitivity of Cash[J]. Journal of Financial & Quantitative Analysi,2006,41(4):787-807.

[11] 卢峰,姚洋.金融压抑下的法制、金融发展和经济增长[J]. 中国社会科学,2004,(1):42-55.

[12] 星焱.普惠金融:一个基本理论框架[J]. 国际金融研究,2016,(9):21-37.

[13] 潘克勤.法制环境及金融发展、企业的金融机构背景与融资约束——中国民营上市公司的经验证据[J]. 经济经纬,2011,(1):68-73.

[14] 王俊秋,张奇峰.法律环境、金字塔结构与家族企业的“掏空”行为[J]. 华东理工大学学报(社会科学版),2007,(3):97-104.

[15] 姚耀军,董钢锋.中小企业融资约束缓解:金融发展水平重要抑或金融结构重要?——来自中小企业板上市公司的经验证据[J]. 金融研究,2015,(4):148-161.

[16] Sarma M., Pais J.Financial Inclusion and Development[J]. Journal of International Development,2011,23(5):613-628.

[17] 黄益平.数字普惠金融的机会与风险[J]. 新金融,2017,(8):4-7.

[18] 王春超,赖艳.金融抑制与企业融资渠道选择行为研究[J]. 经济评论,2017,(5):51-63.