基于内部控制五大要素的高校财务管理研究

2018-06-04方瑶李伟

方瑶 李伟

【摘要】随着我国高等教育体制改革的不断深入,教育主管部门及各高校的管理者对于高校的财务管理也愈发重视。如何在新形势下运用更加科学、合理的理论和方法进行高校财务管理的研究与改革,是现阶段面临的重大课题。本文以内部控制理论的五大要素为出发点和指导依据,对高校财务管理中存在的问题进行了详细的剖析和阐述,并针对性地提出了进行改革的对策措施,从内部控制的角度为当前教育体制改革提供了思路。

【关键词】内部控制 高校 财务管理 对策措施

前言:现阶段,我国高等教育体制改革进入了深水区。高校作为高等教育的实施主体,面临着来自政府和社会的广泛监督。从近年来国家监管部门披露的各高校的审计监察结果分析,高校的财务系统在落实主体责任、规范财务行为、完善财务制度、简化财务流程等方面仍然存在诸多管理问题。本文从内部控制理论的五大要素出发,评估了当前我国高校财务管理的现状,分析财务管理面临的主要问题和矛盾,并提出了针对性的对策措施。

1 高校财务管理的内部控制要素分析

美国反虚假财务报告委员会于1992年提出了名为《内部控制整合框架》的研究报告。该报告建立了一套完整的内部控制制度,旨在帮助企业和各类社会组织提高运行效率,降低财务风险,在提高组织财务报表的可信度方面具有跨时代的指导价值。该报告将内部控制因素分为五个要素,分别是内部控制环境、风险评估、内部控制活动、信息与沟通、内部监督。下面将分别以这五个要素为出发点,对现阶段高校财务管理中存在的问题进行分析。

1.1 内部控制环境要素分析

由于我国高等教育体制的影响,高校财务管理工作往往由分管财务的校长统一管理和领导。集中管理虽然在统一思想、高效决策等方面具有明显优势,但也会造成财务工作受主管领导思维的影响和控制,不能很好的适应当前高校财务工作的多渠道、多层级、多业务、多类别的特点。

1.2 风险评估要素分析

高校财务处于学校整体的管理机制内,相对于社会上的企业财务管理来说具有天然的保护屏障。因此,高校财务管理人员的风险认知较低,缺乏合理的风险识别方法和风险防范意识。高校财务由学校及教育管理部门的统一支持,缺乏严格的预算制度,容易产生负债过大、融资能力不够等问题。

1.3 内部控制活动要素分析

高校属于扁平化管理组织,其部分资产由校级部门管理,还有一大部分资产归属于各个院系、实验室等二级机构管理。管理责任分散,资产主体不明,很容易造成学校资产管理上的缺陷。随着固定资产的不断增加和更新,造成固定资产的流失严重成为高效财务管理的关注点之一。

1.4 信息与沟通要素分析

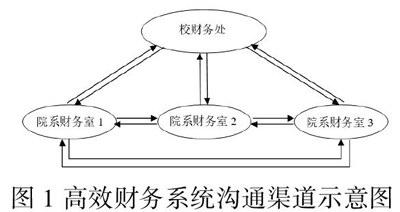

高效财务管理系统往往由校级、院系级等多级别构成,平级之间、上下级之间往往会存在信息的不对称和沟通渠道的不通畅等问题。在当前信息技术极速发展的时代,学校与各院系、专业实验室之间所使用的软件、硬件等设施存在着更迭换代的需求。设施更新的不同步,加上使用人员的水平问题,导致高校在财务管理中存在着严重的信息与沟通问题。高校属于典型的扁平化组织,其沟通渠道个数往往是呈现数量级的增长。

1.5 内部监督要素分析

高等院校作为特殊的社会组织机构之一,其财务管理缺少完善的监督管理措施。教育主管部门的监督力量很难深入到每一个高校的财务处室,而高校内部对财务系统的管理机制也不够健全。财务人员和学校、各院系之间存在着业务之外的多重联系,内部监督容易产生漏洞和薄弱环节,对高校财务管理带来负面的影响。

2 高校财务管理对策措施和建议

针对高校财务管理系统当前存在一系列问题,以内部控制理论为指导,用科学务实的态度探索有针对性的优化措施,不仅是对完善现代高等院校财务管理制度的追求,更是保障学校以及学生财务利益的有效探索。

2.1 优化高校财务管理的内部控制环境。为了优化财务管理的内部控制环境,应当尽快完善高校的财务管理领导机制,建立更加完善和开放的财务决策机制。同时,为每一个财务定岗制定科学合理的岗位职责要求和详细说明,精简财务管理机构,通过内训和外训等方式努力提高财务人员的业务水平。

2.2 完善高校财务管理的风险评估。在保证高校财务管理T作稳定运行的同时,加大相关管理人员的风险认知程度,通过行政命令或激励政策引导财务人员学习风险识别方法,增强风险防范意识。建立完善的财务预算制度,做好预算统筹安排,努力提高财务人员的执行效率。

2.3 加强高校财务管理的内部控制活动。相对于西方发达国家高校资产管理来说,由于我国高校组织架构和管理体系的特殊性,在进行内部控制活动时应当注意校级与各院系级之间的统一协调和配合,保证各级资产都处于学校财务系统的有效管理之内。建立完善的资产管理体系,明确资产归属主体,实现专人负责、逐项落实、统一备案注册的财务管理内控活动。

2.4 简化疏通高校财务管理的信息沟通。依据高校自身以及校级与各院系级之间的特殊关系和业务流程,建立科学、统一的财务管理信息系统。该系统可以打通各级别高校财务管理之间的信息沟通通道,杜绝因信息更新不同步、溝通不及时造成的管理隐患。同时,着力加强高校财务管理从业人员的业务水平和素质水平,简化沟通渠道,削减沟通障碍。

2.5 增强高校财务管理的内部监督。严格遵从教育主管部门的外部监督要求,同步加强高校财务系统内部监督体制建设,保证定岗定期的检查监督和反馈。公开、透明、开放的内部监督可以有效弥补内部控制要素中的漏洞和薄弱环节,有效促进高校财务管理的优化和完善。

3 总结

本文结合内部控制理论的五大要素,对当前我国高校财务管理中存在的问题进行了完整的剖析,并针对不同要素提出了相应的对策和优化措施。通过更加精细、更加科学合理的管理理论和管理方法的探索,有助于克服传统管理模式的弊病,最终实现高效财务安全,促进高效财务管理的良性循环和持续发展。