基于VAR模型的我国当前货币政策利率传导机制及其有效性研究

2018-05-31汪宗俊郭婉婷

汪宗俊,郭婉婷

(安徽财经大学金融学院,安徽蚌埠,233000)

一、引言

关于货币政策利率机制的研究,凯恩斯学派的IS-LM模型最为经典,可用公式表示为:M↓→i↓→I↑,C↑→Y↑。利率传导效应取决于IS曲线和LM曲线的相对斜率,处于不同发展阶段的国家,货币政策的侧重点不同,有效性也会产生差异。一般只有在信息对称和金融市场高度发达的国家,传导机制才更加畅通。在西方市场经济发育完善的国家,货币政策的利率渠道是主要传导渠道。而我国学术界普遍认为中国货币政策中功能受阻,利率渠道不畅通。

随着国际资本流动的加强以及汇率的弹性增强,货币政策逐渐成为主导型宏观调控政策,利率渠道一定程度上得到疏通。利率政策的有效性已成为理论界和决策部门的关注重点,研究其传导激励,逐步建立与现行经济体制相适应的传导机制,提高货币政策的有效性,对促进国民经济发展有着重要作用。本文基于最新数据,按照操作目标→中介目标→最终目标的传导过程,围绕货币供应量→货币市场利率→投资和消费→产出的传导渠道,运用向量自回归模型对我国当前货币政策利率传导机制的形式以及效果进行实证研究。

二、文献综述

国外对货币政策的研究历史较长。最早是19世纪末,新古典经济学派认为理财能够自由调动资本,主张政府应顺应市场经济,遵守市场化的配置。瑞典经济学家维克赛尔基于市场失灵的发生,指出政府干预经济是有必要的。1929~1933的经济大危机爆发后,凯恩斯主义认为货币对产出的影响是间接地;由于流动性陷阱,有效需求不导致货币政策的利率传导受到限制;因此凯恩斯认为政府干预应以财政政策为主。20世纪50年代前后,新古典综合派认为利率是中央银行可以控制的,且在市场中有着重要地位,可作为政府调控经济的工具。1980年前后,新凯恩斯学派认为利率政策的有效性不足。美国学者泰勒认为央行应将利率调整到既不刺激经济也不抑制经济的水平上,使经济在目标通胀率下保持稳定增长。

巴曙松指出制约利率渠道有效性的原因主要是金融市场的二元化和利率结构的不合理;高铁梅等人认为货币供应量对产出的影响显著,但存在时滞;曾宪久指出利率具有内生性和外生性并同时存在;唐宝安等人认为我国货币政策传导中的断裂发生在短期利率市场向长期利率市场的传递过程中;胡莹等人认为GDP对利率政策的反应要强于CPI,且都存在3-4期的时滞;张文娟等人运用向量自回归模型,同样得出我国货币政策利率机制有效性低的结论;黄碧丹等人认为利率对产出的影响,取决于利率对投资的影响程度;陈丽贞认为深化金融改革,提高货币政策的独立性,可提高货币政策有效性。

综上,可见经济理论对货币政策利率渠道的有效性认可程度不同。利率渠道也是发达国家宏观调控的操作工具之一,我国学者普遍认为利率政策的有效性不足。本文结合经济理论和运行现状对货币政策的利率传导机制进行分析并提出政策建议。

三、货币政策利率渠道有效性的实证分析

(一)指标选取

1.货币供应量指标:选取M2作为货币供应量的代表量,货币供应量有M0、M1、M2、M3。M2包括广义货币、通货、活期存款、定期存款、储蓄存款和外币存款,是中央银行进行货币政策操作的中介指标,故选此指标。

2.利率指标:选取7天同业拆借利率R作为利率的代表量:我国的利率包括官定利率和市场利率,本文的研究对象是银行同业拆借的利率传导机制,通过围绕货币供应量-利率-投资、消费-产出的链条分析,七天同业拆借利率在货币市场有着重要的地位,故选用七天同业拆借利率作为利率的代表量。

3.产出指标:选取每季度国内生产总值GDP作为产出水平和收入的代表量。

4.价格指标:选取每季度居民消费价格指数CPI作为价格水平的代表量。

5.消费指标:选取每季度零售商品总额CO作为消费水平的代表量

6.投资指标:选取每季度城镇固定投资完成额K作为投资水平的代表量,由于数据的可得性,采用的数据为城镇固定投资完成额,不包括农民。

采用季度数据的时间窗口为2008年1月~2017年9月,并全部划成统一的时间尺度,所有数据均来自国家统计局网站和中国人民银行网站。由于这些数据都是名义值,存在价格因素的影响,所以调整选择2008年为基期,使用定基CPI分别计算出实际值。同时,发现GDP、CPI、K、CO存在季节性,为了剔除季节因素的影响,选用X-12方法对数据进行季节调整。同时为了消除异方差的影响,对数据进行自然对数处理,得到序列LNM2、LNCO、LNK和LNGDP,这样有利于进一步进行弹性分析,减少误差值。

(二)平稳性检验

为防止变量存在自回归,在建模前对变量是否有单位根进行检验。选取ADF检验法进行单位根检验,使用AIC和SC准则确定滞后阶数。结果如表1所示。

由表1结果来看,LNM2、R、LNCO、LNGDP、LNK的统计量都比5%显著性水平下的临界值达,接受原假设,即时间序列LNM2、R、LNCO、LNGDP、LNK都存在单位根,是非平稳时间序列。对其进行一阶差分,5%的显著水平下,DLNM2、DLNR、DLNGDP和DLNK都通过检验,拒绝原假设,说明五个变量都是一阶单整的平稳序列。根据理论分析的链条,需要对变量进行协整检验。

(三)协整检验

由表1可知,五个时间序列DLNM2、DR、DLNCO、DLNGDP和DLNK都是一阶单整,对于同阶单整的变量,要通过约翰逊协整检验判断是否存在长期均衡关系,结果如表2所示。

由表2可知,当原假设为None时,迹统计量和最大特征值均大于5%的置信水平上的临界值,拒绝原假设,接受备择假设,说明有协整向量的存在。当原假设是At most 2时,迹统计量和最大特征值都是小于临界值的,所以接受至少有两个协整向量的原假设,即R、LnM2、LnCU、LnK和LnGDP之间存在两个协整向量。所以R、LnM2、LnCU、LnK和LnGDP具有长期的均衡关系。

表1 各个序列单位根检验结果

表2 约翰逊协整检验统计表

(四)VAR模型的构建

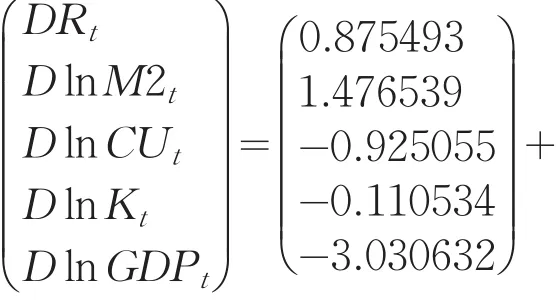

建立VAR模型要求平稳序列,因此,对其一阶差 分 形 式 DLNM2、DR、DLNCU、DLNK 和DLNGDP建立VAR模型。运用EVIEWS8.0软件,对其进行最大滞后期的估计,检验结果表明,LR、FPE、AIC、HQ五个准则均推荐滞后1阶,说明1阶为最优滞后阶数,因此构建滞后阶数为1的VAR(1)模型。为了判断所构建模型的稳定性,对VAR(1)模型进行AR根检验,可见所有的特征根都位于单位圆内,表明VAR(1)的结构是稳定的。因此建立滞后期为1的VAR(1)模型。可建立如下VAR(1)模型:

模型检验结果中,可决系数分别为0.977174、0.999016、0.859250、0.999593和 0.998152,说明各子方程的拟合优度较高;残差平方和分别为0.001792、0.002508、0.284436、0.001769和0.004872。各方程的残差平方和的值很小,AIC、SC的值也已经不再减小。说明各个子方程的估计结果理想。再看整体的检验结果,决定性残差为2.28E-20,AIC值和Sc值比较小,分别为-25.03662、-20.37057,说明模型整体的估计结果比较理想。

(五)脉冲响应函数

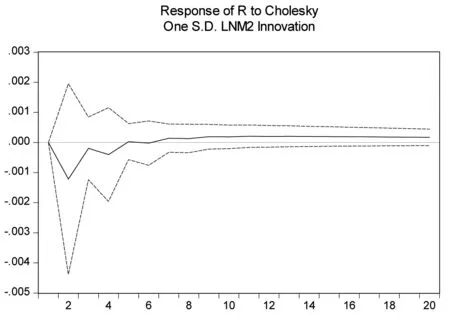

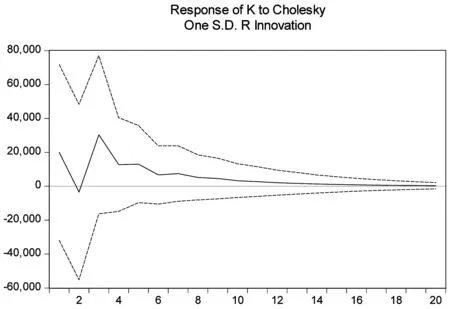

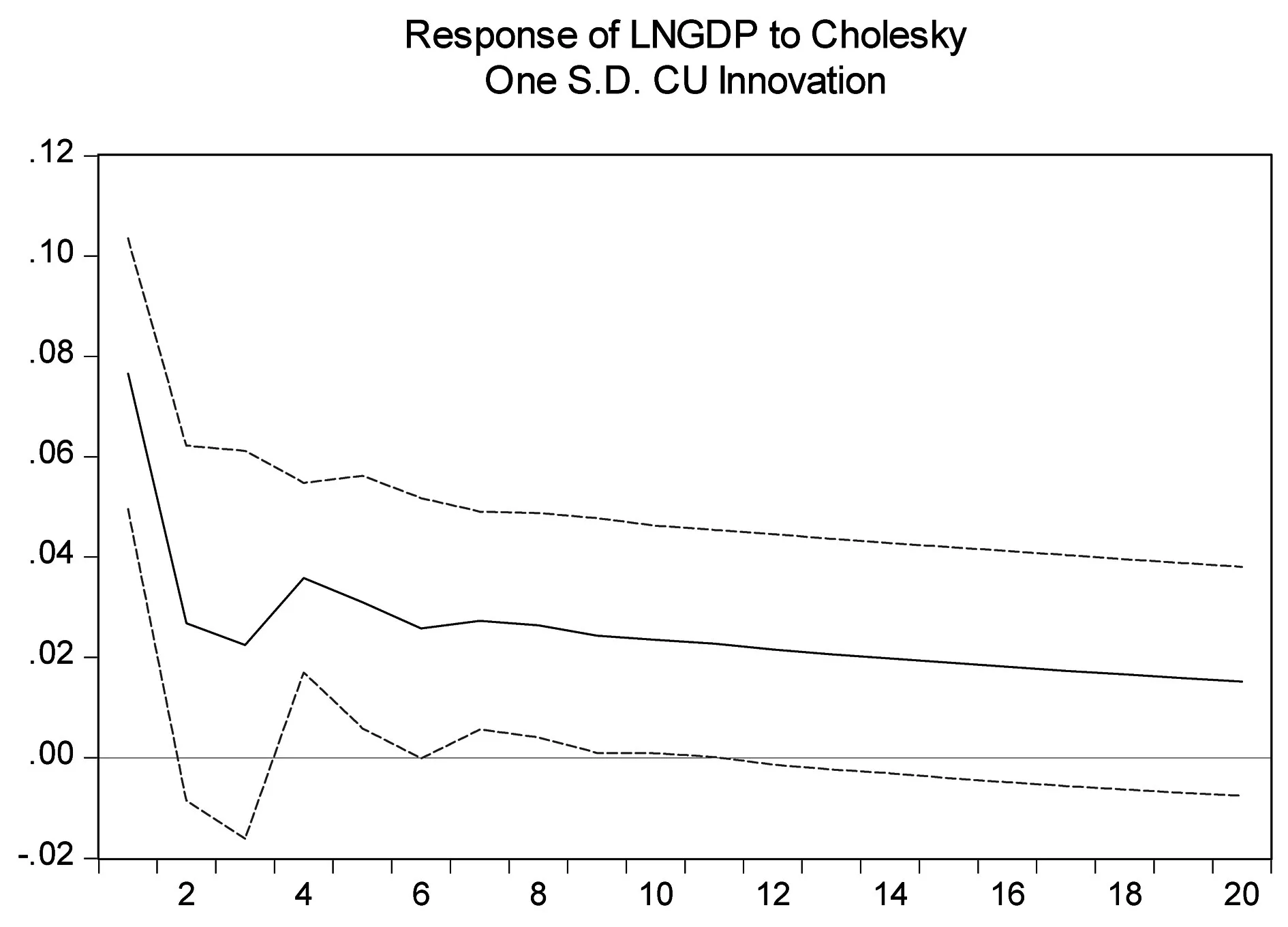

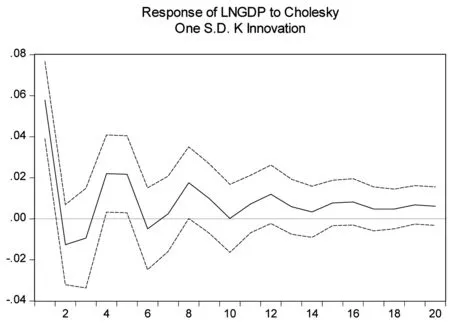

运用EVIEWS8.0,对其进行脉冲响应分析。图1-5中,横轴表示冲击作用追踪期数(单位:季度),纵轴表示响应变量增长率的变化,实线表示脉冲响应函数,虚线表示正负两倍标准差偏离带。

图1 利率对货币供应量的响应函数

图2 投资率对利率的响应函数

图3 消费率对利率的响应函数

图4 产出率对投资率的响应函数

图5 产出率对消费率的响应函数

图1,给货币供应量一个冲击,在第2期对利率有着最大的负影响,然后开始逐渐减弱,实际利率在前4期内小幅上下波动,但是其影响都是负的,之后在第6期变为正数,并维持在较低水平。说明货币供应量增长会引起利率的下降,但是冲击作用有限,作用效果较小,且随着时间会逐渐减弱。

图2,给利率一个正向冲击后,对于投资,会出现同方向变动,在第2期时降为0,随后上升并在第三期达到最高点,之后随着时间的推移逐渐趋于0,说明利率下降能够刺激投资,第三期为最优滞后期。其影响于第9期开始弱化并接近于0,其后几乎为0,表明利率增加的紧缩性政策对投资率越有两年的影响。

图3,在本期给利率一个正向冲击,消费率开始下降,在第6期达到最大值,随后持续弱化直到第20期趋近于0。说明利率对消费率有着负的影响并且此影响具有较长的持续效应,利率的降低对消费有促进作用,但作用效果不显著。

在图4和图5中,给投资率和消费率正向冲击,实际产出率同向波动,且在第一期波动有最大的正的影响,然后震荡变小,其影响分别于第14期和12期趋于平稳,说明利率的降低对我国产出水平的提高有刺激作用,但是作用效果不显著,同时投资和消费的刺激对产出有着长期的影响。

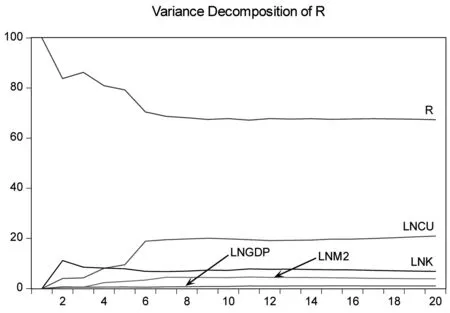

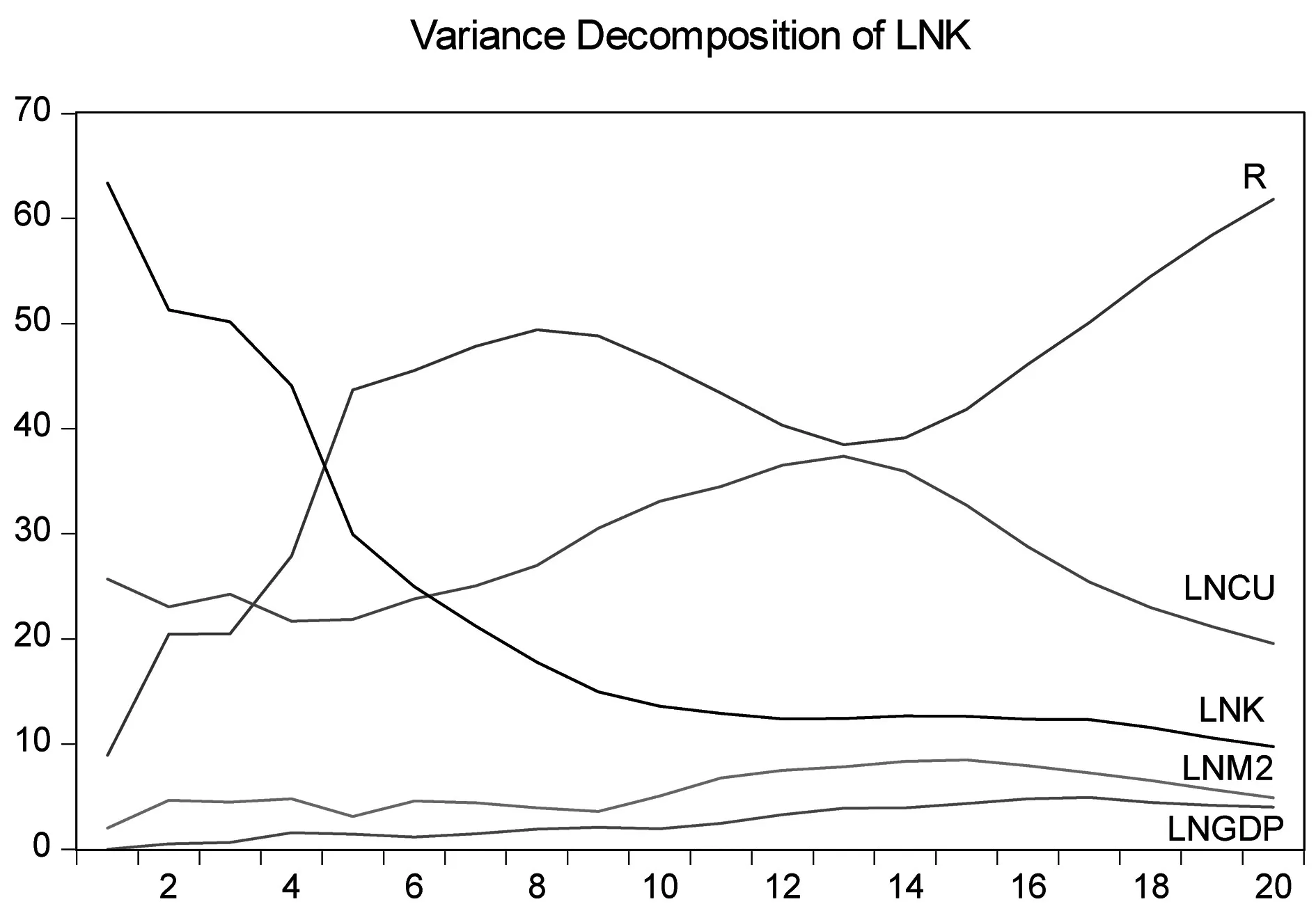

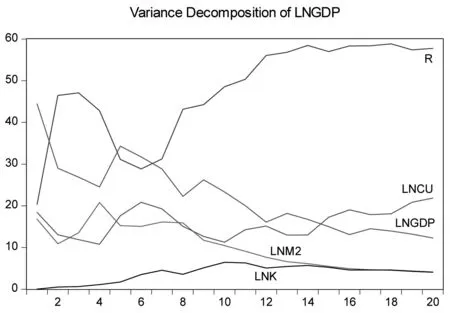

(六)方差分解分析

从实际利率的方差分解图6可以看出,货币供应量对货币市场利率的贡献度不高,并收敛于4.2%,说明我国货币政策操作对利率的传导受阻。从图7看,利率的贡献率是逐渐增加的,在第6期到20期均在30%以上,由此可以得出,货币市场利率对消费具有传导效果,且存在一定时间的延迟。从图8看,实际利率的贡献度较高且逐渐上升,说明实际利率对投资的传导有效性很高。在图9收入的方法分解图来看,消费贡献度在第1期为18.40%,随后在10%~20%间震荡;投资的贡献度在10期达到最大,为6.44%;在第20期利率和投资的贡献度分别是21.83%和4.11%,说明现阶段投资和消费可以拉动产出,但是消费作用更显著。

图6 DR的方差分解

图7 DLnCU的方差分解

图8 DLnK的方差分解

图9 DLnGDP的方差分解

四、结论和政策建议

选取2008年第一季度到2017年第三季度的季度数据,通过VAR模型对货币政策利率传导机制进行实证分析,得到如下结论:首先,利率政策的前向传导不灵敏,货币供应量对利率的影响具有刚性,中央银行通过三大货币政策工具改变货币供给,但是货币供应量对货币市场利率几乎没有影响,利率传导受阻。其次,货币市场利率的变化能够刺激消费和投资。在货币市场利率发生变化时,投资同方向变化,消费反方向变化,说明货币政策的利率传导机制的后向传导是有效的,但是货币市场利率对投资和消费的影响较小,且短期内主要受自身前六个季度的影响。再次,现阶段我国货币政策的主要渠道尚不是利率渠道。从脉冲响应函数来看,利率冲击对产出效应的影响不仅作用效果小且存在较长的时滞。表明我国货币政策利率传导机制存在阻碍,适应我国现有的市场经济环境背景的有效传导机制尚未真正形成。

根据实证研究的结果,提出以下建议来改善中国的货币政策利率渠道的有效性:

第一,推进利率市场化改革。利率管制是利率机制受阻的根本原因,因此要继续推动利率市场化的进程。进一步扩大利率浮动的上下限,并逐步取消管制,为全社会创造合理有效的利率底线。同时扩大对利率的监测范畴,更好地进行利率调控,在防范金融风险的前提下推进利率市场化改革。

第二,提高实体经济对利率的敏感性。首先加快商业银行的市场化改革,增强其存贷款的定价能力,同时推进国有企业的投融资体制改革,较少国有企业对银行贷款的过度依赖,提高其对利率变动的敏感性。除此之外,还要调整收入差距,缓解收入不公的现状,为居民提供更多投融资选择,从居民方面提高利率敏感性。不断提高国民经济对利率的敏感性,疏通货币政策的利率传导。

第三,促进金融市场发展。随着金融深化改革的进程,金融创新产品日益增多,参与主体也在不断扩大,但市场深度和广度不够。因此,应该加快推进金融产品和金融服务创新,开发新型融资工具,加快发展利率衍生品,不断扩大金融市场规模和完善金融结构,让更多的主体参与到市场中来。通过金融创新,联通货币市场和资本市场,促进资金合理流动。

第四,提高货币政策的独立性。由于利率传导存在时滞,为避免时滞期间,由于财政政策导致宏观经济环境发生变化,进而制约货币政策效果,需要提高利率政策传导的速度。可考虑赋予货币当局一定程度上调整利率的权力,增强货币政策在银行间的敏感度,以从源头上提高央行货币政策的独立性。

[1] 张晓峒.计量经济学基础[M].天津:南开大学出版社,2001.

[2] 张晓峒.Eviews使用指南与案例[M].北京:机械工业出版社,2007.

[3] 高铁梅.计量经济分析方法与建模:Eviews应用及其实例[M].2版.北京:清华大学出版社,2009.

[4] 王文利.货币银行学[M].北京:机械工业出版社,2010.

[5] 高鸿业.西方经济学[M].6版.北京:中国人民大学出版社,2014.

[6] 黄正新,舒芳.中国货币政策利率传导机制及其效应的实证[J].统计与决策,2012(22).

[7] 李冬.基于VAR模型的我国当前货币政策利率传导机制[J].宜宾学院学报,2014(2).

[8] 郑冰.我国货币政策利率传导渠道实证分析[J].特区经济,2011(2).

[9] 陈丽贞.新常态下货币政策传导机制有效性的实证研究——基于我国利率传导渠道的VAR模型分析[J].科技经济导刊,2016(12).

[10] 邹昊,姜缨红.浅析金融创新下我国货币政策的有效性——基于货币政策传导机制视角[J].东方企业文化,2014(10).