投资决策中现金流折现理论对企业估值的偏差

2018-05-30潘敦为易文豪徐洁阮泽明石快乐

潘敦为 易文豪 徐洁 阮泽明 石快乐

摘要:现金流折现是公司金融领域和投资学领域应用最为广泛的定价方式之一,虽然存在着诸多局限性,却仍然备受学术界和实践领域的推崇。然而即便是新的研究对其进行补充,依旧是运用财务指标而进行新模型的设立。本文基于行为金融学的视角,以湖北经济学院师生的相关数据,运用实验经济学的方式,尝试用行为指标,对现金流折现这一模型的可改进性进行了探讨,并获得了关于现金流分布影响显著性的结论。最后基于所得结论,结合实验数据,对后续的相关研究提出建议。

关键词:现金流折现;估值;行为金融;现金流分布

一、文献综述

在现代商业活动中,公司估值的目的是通过分析和衡量公司的公平市场价值,帮助投资人和管理者进行决策,尤其在投资与并购交易中,价值评估处于核心地位。最早由Irv-ing Fisher(1906)在其著作《资本与收入的性质》中首次提出资本价值理论,以此成为了公司价值评估理论的开端,该理论指出:资本价值实质是未来收益的折现值。后Fisher本人、Modigliani和Miller(1963),Sharp(1964)借由这一基础对估值理论进行了发展和完善。而Black和Scholes(1973)又用极具创新性的B-S期权定价模型为现代企业估值理论开辟了新的方向。

现在的公司估值方法,大方向上分为绝对估值法、相对估值法和选择权定价法三类(丁响,2009)。绝对估值法以现金流量贴现法为核心,也是目前被广泛接受的主流公司估值方法,在公司价值评估中,更经常的是评估公司的股权价值,此时使用的现金流量是指股权现金净流量。相对估值法更为强调公司的相对价值,相对估值法是一种乘数法,因其简单且易操作的特点,而被广大投资者所熟知;选择权定价法则引入了B-S模型,通过计算公司剩余索取权价值得到公司价值。

经过多年的发展与应用,现在主要采取三种办法进行公司估值:股利贴现(DDM)模型、权益现金流量模型、贴现的自由现金流量模型,其中又以贴现的自由现金流量模型最为常用(高晓素,2014)。而国内学者对自由现金流的相关研究已十分深入,关于代理成本、负债控制效应和过度投资问题的实证研究已经处于前列的位置(解坤,2015)。其中王小荣(2003)从公司价值评估理论的形成巧发展、驱动因素、基本方法和应用研究四个方面进行了研究综述。而针对理论存在的不足与缺陷,也有刘洪久等(2010)分析了折现现金流法在并购的估值缺陷。张彬,王曙光(2007)则提出,在选择以后的投资时,当市场环境变化导致项目的投资回报不能满足需要,管理者可以放弃投资;反之,则选择投资。这样一个选择的过程可以被看做是一个看涨或看跌的期权,即实物期权。实物期权定价法的引入,有效地弥补了现金流折现法存在的诸如缺乏灵活性、完整性等缺陷。

对于现金流折现进行投资决策辅助的缺点与局限已被多方讨论,但对于现金流折现这一定价方法的分析和改进,几乎全部是从财务指标的增减或修改入手,而很少从行为角度切入,乃至采用行为指标去探讨其可改进性。国内对相关领域的研究较为欠缺,提到与行为有关的文献十分有限:荐敏,郭淑芳(2005)提出现金流折现法运用的前提之一是:投资者的估计是无偏差的,投资者往往都是理性的投资者,可以利用一切可以得到的企业信息进行投资决策,对于同一企业,不同的投资者得出的结论往往是相同的。刘兵军(2003)则认为现金流折现法有以下几点局限性:没有反映现金流动态变化;不能反映企业财务杠杆的动态变化;现金流的预测和折现率的确定都有较大问题。同时,外部环境的不确定也会造成许多价值因素在投资决策过程中被忽视,这些价值无法被传统的净现值算法所并包而极大影响到投资决策的行为。

尽管基于以上几点,出于减少人们对未来的预测存在的多种多样的不确定性的目的,诸多对于财务指标处理办法的改进被提出,诸如理性预测财务报表和资本成本、进行年中调整等都可以达到此目的(王富兰,2013)。但如果考虑到投资者行为这一难以完全量化的因素,那么传统的现金流量法估值的准确性依旧难以令人信服。原有理论的基本观点是:无论现金流如何变动,只要PV值相等其实际价值就相等。人们的投资可以极大程度上依赖对于PV值的对比判断。现在我们对原有DCF理论中认为人是无偏差的,及只要PV值相等其实际价值相等的观点提出质疑,认为人们对于现金流的观测行为本身也会影响到人们的估值,从而影响公司的价值。除了个人本身具有极强的各异性,从而会有不同的观测过程,我们还可以依据前景理论引申出的一个基本结论:大多数人对得失的判断往往根据信息获取过程中的参考点决定(参照依赖)。现金流的分布狀况作为现金流传递给投资者最直观的一种信息,必然会影响到观测过程,从而影响人们的估值行为。

综上所述,过去的学者对于现金流折现的行为视角研究十分有限,且仍多停留于财务指标的探讨层面。近年来行为金融学的发展,给了我们一条新的思考路径,如果从行为视角来考虑现金流折现,会有怎样的影响呢?本文围绕这一问题,展开研究。

二、理论假说与实验设计

(一)理论假说

行为视角是一个很大的概念,因此选一个很好的切入点会对整个研究过程起到显著的帮助。考虑到投资决策时,最为直观的信息是为公司现金流的分布,因而我们决定将现金流的分布状况作为重要的解释变量。

根据文献综述中对于传统的现金流折现法估值的理论缺陷的阐述,我们提出这样一种假设:

即使公司的理论现值相同,不同的现金流分布可能或多或少都会影响人们投资决策,而导致投资者仍会对不同现金分布的公司进行带有偏好性的选择。

(二)实验方法

现实中运用现金流折现进行决策的环境十分复杂,在得到初步结论前,难以避免具体市场中的数据在实证过程中,因过于复杂的非相关因素造成的干扰。而实验经济学则能够构造一个相对简单的标准化决策场景,只需选取待研究的重要变量,便可以有效控制解释变量与被解释变量之外的因素,从而使变量之间的关系更加清晰明确。

我们将研究的重点放在个人行为之上,将投资决策的主体理想化为个人,运用实验室实验的方法,构造不同公司的估值排序实验,并采集实验参与者的数据,将现金流分布状况作为解释变量,以投资意愿强度(公司的对应估值)为被解释变量,同时将投资者的专业程度、是否告知NPV相等作为重要的控制变量,运用方差分析,LSD(最小显著性差异法,以下均以此缩写表示)和Bonferroni校正法(邦费罗尼校正,以下均以此表示)多重比较等方法,进行显著性检验,对实验数据进行分析。

(三)实验设计

本研究一共涉及四个变量,分别为:投资意愿强度(被解释变量),现金流的不同分布(解释变量),专业程度(控制变量)和是否告知NPV相等(控制变量),以下对它们进行说明。

1.投资意愿强度:在实验中,让人们根据现金流分布对四种公司按照投资意愿进行排序,来表示人们对于该公司价值的估值。

2.现金流的不同分布:本文研究的核心问题之一是现金流分布。进行解释变量现金流的分布的设置时,有两个考虑:(1)由于尚无明确结论,对于现金流的分布设置更多从定性研究的角度出发,并未进行十分细致的区分;(2)考虑到现实公司所附带信息对实验可能造成干扰,设置了四个抽象化的公司,仅以现金流的分布为能获取到的信息。

基于以上考虑,我们假设出四个具有不同现金流分布的公司,依次为A、B、C、D:A公司设置为明显递增的现金流,B公司设置为明显递减的现金流,C公司设置为大幅度波动的现金流,D公司设置为每年现金流一致(平稳无波动)。

3.控制变量是投资者的专业程度、NPV相等是否告知这两个变量。针对前者,实验以湖北经济学院的师生为实验对象,我们对实验对象按照专业程度进行了分层,并且在每层实验对象中以班为单位整群抽样出两个群组(即两个班),每一组的参与人数均大于30,以保证所得数据符合大样本的要求。根据预期,我们将专业程度分为四个层级,由低至高依次选取金融学院大一新生、金融学院大三生、会计学院研究生、金融学院和会计学院等学院的老师为实验对象,借此完成了对投资者专业程度的控制。

而为了完成“NPV相等是否告知”这一变量的控制,我们在每一个专业程度的实验对象中均随机抽取了两个组(每组实验对象大于30),一组在实验同时告知NPV相等,另一组则不告知。

*另附实验问卷于文末。

(四)研究假设

根据以上对变量的阐述和投资意愿强度均值汇总表,在此提出我们研究的具体备择假设如下:

1.在其他条件相同时,人们对于明显递增现金流分布的公司的估值高于明显递减现金流分布的公司的估值。

2.在其他条件相同时,人们对于明显递增现金流分布的公司的估值高于平稳现金流分布的公司的估值。

3.在其他条件相同时,人们对于明显递增现金流分布的公司的估值高于大幅度波动现金流分布的公司的估值。

4.在其他条件相同时,人们对于明显递减现金流分布的公司的估值低于平稳现金流分布的公司的估值。

5.在其他条件相同时,人们对于明显递减现金流分布的公司的估值低于大幅度波动现金流分布的公司的估值。

6.在其他条件相同时,人们对于平稳现金流分布的公司的估值高于大幅度波动现金流分布的公司的估值。

(五)实验操作

1.问卷设计。在试验开始前,我们依据所准备的变量设置和可能存在的问题,进行了实验问卷的设计,尽可能做到对实验对象的直观展现,以剔除其他因素对实验过程的影响。

2.预实验。为了测试问卷的反馈效果,我们随机抽取大三投资班进行预实验,共发放50份实验问卷,回收50份实验问卷,有效率100%。预实验过程中,无特殊状况,时候沟通反馈效果良好,能够有效收集实验数据。

3.实验调整。通过预实验,结合实验结果反馈和实验参与者反馈对实验进行修整。鉴于预实验效果较好,我们没有对预实验的问卷和流程进行改动,直接进行了正式实验。

4.正式实验。预实验结束后,正式实验开始,原则上一共要进行8轮实验。每一个实验组对相应的控制变量给予控制:我们整群抽取了大一,大三,研究生每个专业程度各两个班,以及金融学院和会计学院等学院的教师两组作为8个实验组,完成了整个实验。其中金融班(大一)、金融班(大三)、会计2班(研究生)、教师组2组为“NPV相等”不明示组(不告知NPV相等),其余为明示组。在完成实验后,对實验参与者给予一定的物质奖励。

三、实验结果与分析

本次实验依据变量的梯度,选取了湖北经济学院全日制本科生、研究生和教师共计331人,完成了8个实验局。其中四个实验局进行“NPV值相等”这一事实的告知,另外四个实验局不告知。最后一共采集了331个实验对象的数据。

(一)各组实验样本量的描述性统计

在95%的置信区间下,取π=0.5,控制估计误差在18%以内时,需要至少30个样本。本调查每组样本量均大于30。对湖北经济学院以下对象进行整群抽样调查:大一两个班(此处及下的两组均是分为明示不明示这两组)分别38,39人,大三两个班分别50,47人,研究生两个班各自47人,相关专业老师两组分别32,31人。总共331人。

(二)方差分析

本实验对数据进行了非参数检验K-W检验,结果不拒绝原假设,即总体函数分布一致性原假设成立,进而进行方差分析。

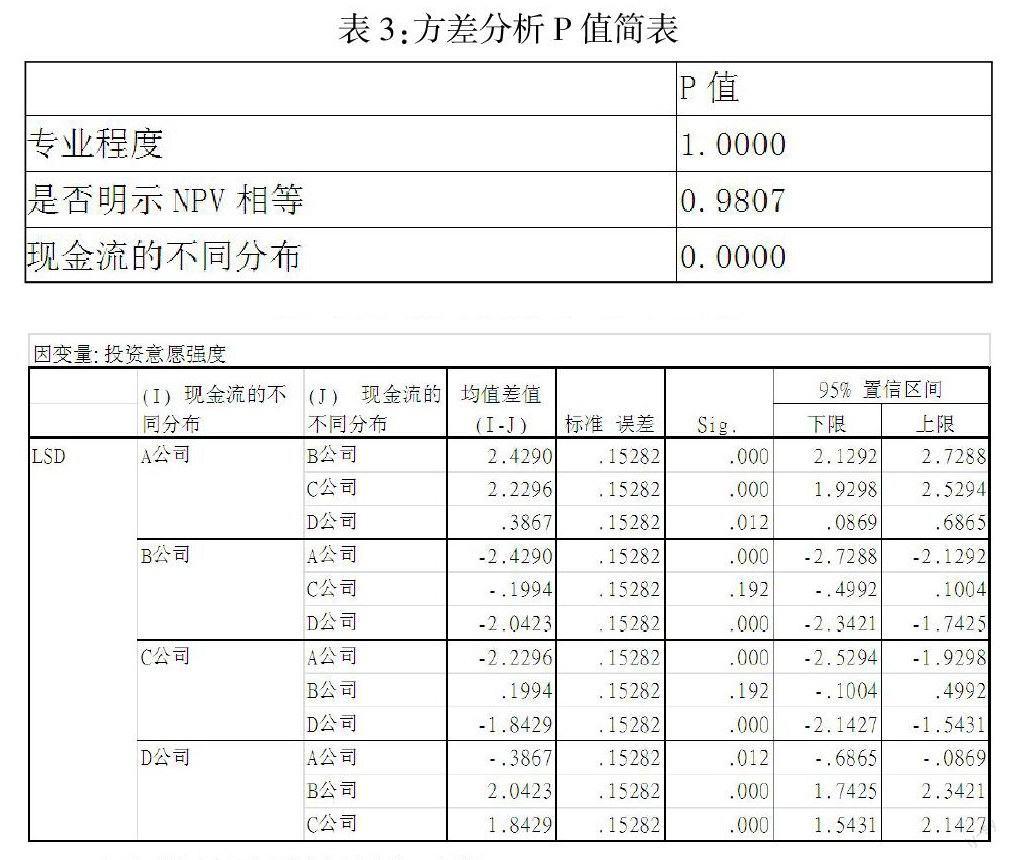

依次逐步对各变量和它们之间的交互效应进行检验,剔除多余变量,最后得到表3结果。

在a=0.05的显著性水平下进行检验,结果显示:现金流的不同分布的主效应(p=0.000)是显著的,其它各变量的主效应均不显著。这表明现金流的分布状况显著影响人们对公司价值的评估。以下具体分析现金流的不同分布对投资意愿强度的影响。

(三)多重比较

由于现金流的不同分布对评估有显著影响,所以此处仅对现金流分布的各水平进行多重比较,以研究现金流这四种分布两两之间的差异对估值的影响是否显著。由于被解释变量的数据为顺序数据,此处多重比较的检验对于帮助验证研究假设可给予适当支持。

结果显示,除B公司和C公司这两种现金流分布之间没有显著差异(p=0.192),其他两两水平之间均有显著差异(p=0.000),应用Bonferroni等方法检验结果相同。表明除B公司和C公司这两种现金流分布之间的差异不显著影響人们对公司价值的评估,其他两两不同现金流分布之间的差异均显著影响人们对公司价值的评估。

据此前文中提及的研究假设中的1,2,3,4和6假设得以证明,但不能证明第5个假设,即不能证明人们对于明显递减现金流分布的公司的估值低于大幅度波动现金流分布的公司的估值这一假设,这是有待后续研究的一点,会在下面进行说明。

四、结论及后续研究建议

(一)结论

由本次实验所获数据,通过方差分析和LSD进行多重比较法分析结果可知:

现金流的分布显著影响人们对公司价值的评估。具体地,人们对于明显递增现金流分布的公司的估值高于其它三种现金流分布的公司的估值,对于明显递减现金流分布的公司的估值低于明显递增和平稳现金流分布的公司的估值,对于平稳现金流分布的公司的估值高于大幅度波动现金流分布的公司的估值。

因此我们可以认为,即使在公司的理论现值相同的情况下,不同的现金流分布也会影响人们投资决策过程,从而导致投资者仍会对不同现金分布的公司进行带有偏好性的选择,我们针对研究问题所提出的理论假说是成立的。据此,公司可以通过改善现金流的分布状况从而提高公司的估值,而具体如何从本文角度提高估值,需要进行一下更深入的研究。

(二)后续研究建议

1.本文对于现金流的分布设置更多从定性研究的角度出发,并未进行十分细致的区分,但足以证明现金流分布的不同对于估值决策存在影响,不同的现金流分布会造成一定的偏差。而对于如何去定义具体的现金流分布状况,本文由于区分较为简单而存在着缺失的状况。

我们可以尝试着用现金流分布的平稳程度去描述现金流分布状况带给投资者的直观感受。由实验结果可以看到,现金流分布的平稳与否存在着差异,从而导致了影响显著性的差异。这导致了一个新的可以继续探讨的点:应当存在一个描述现金流分布平稳程度的阈值,使得现金流分布达到该阈值以后,会对投资者的估值产生影响。而如何确定这个阈值,以及阈值的具体数值是值得探究的。

即涉及两个重要问题的后续研究:(1)本文已证明人们对于平稳现金流分布的公司的估值高于大幅度波动现金流分布的公司的估值,但是这个这个波动应超过怎样的一个阈值值得研究;(2)本文数据分析结果不能证明人们对于明显递减现金流分布的公司的估值低于大幅度波动现金流分布的公司的估值这一假设,与研究假设相悖,是什么导致了这种现象,也是一个值得研究的问题。

2.表5中是赋值后估值的平均数。NPV是否明示与现金流分布的交互效应不显著影响人们对公司价值的评估(p=0.1403),但这个值接近于临界值,由于本实验被解释变量投资意愿强度(对公司的评估)为顺序变量,需要在之后的研究中将其设置为连续型变量,从而得出更精确的结果,再看其影响是否显著。正如表5展现的一个值得探究的现象:老师们在进行了“NPV相等”这一事实的明示后,对于A公司和D公司的估值发生了逆转。实际投资行为中,这种逆转是否真实存在;如果存在,什么因素造成了这种逆转也是另一个值得探讨的问题。

3.输出结果专业程度的主效应是不显著的,若它与现金流的不同分布之间的交互效应显著的,那么专业程度的主效应可能被它与现金流的不同分布的交互效应所掩盖,这是一个值得后续研究的问题。

4.NPV的贴现不同于常规的不确定情形下的决策行为,它是一个跨期的决策行为,与之相关的,行为金融领域提出过“对递增时序的偏好”的这样一个概念。

通常用贴现效用模型预测时,当未贴现的各期效用之和保持不变,人们会偏好一个递减的消费时序而不是递增的时序,但是很多研究却得出了截然不同的结果:研究发现,如果一份工作的其他条件都相同,较之于一个递减或者平滑的收入模式,人们更愿意选择一个递增的收入模式(Loewenstein and Sicherman,1991)。同为收益时序研究的另一个发现是:人们往往将一个递增收入时许和一个金额更高的递减收入时序视作是等价的(Hsee,Abelson and Salovey,1991)。

这些研究的思路予了我们很好的启发,若这样的研究是可行且能获得结果的,那么后续的研究可以结合相关的文献和方式对实验进行更深一步地修改和探讨。