社会网络、关系契约与农民资金互助组织治理有效性

——以江苏省滨海县樊集资金互助社为例

2018-05-30华楚慧陈东平

华楚慧, 陈东平

(南京农业大学金融学院,江苏南京 210095)

农民资金互助组织作为立足于农村社区的合作组织,在10余年的发展过程中对调节农民资金余缺、缓解农村贷款难问题起到了积极作用。但是,有学者提出成员异质性及其带来的非民主治理使得农民资金互助组织存在异化风险[1-2]。近年来,出现了资金互助组织“非法集资”“跑路挤兑”等影响地区金融稳定和安全的事件,地方政府对该类组织的态度也由大力扶持转为让其自生自灭。部分互助社发展陷入停滞,经营难以维系。“农村互助金融乱象”引发了对农民资金互助组织的质疑,但这并不能阻碍农民资金互助组织的正常发展并发挥满足农户融资需求的功能[3]。

在对江苏省滨海县的调研中发现,樊集资金互助社在外部环境不佳的情况下仍然能够得到有效治理,这主要得益于社会网络在关系契约缔约、履行环节发挥的作用。因此,本研究基于樊集资金互助社的案例,在分析社会网络影响组织治理有效性及作用机理的基础上,讨论社会网络对组织治理有效性产生影响的途径以及什么样的社会网络特征有利于提升组织治理有效性,以期为农民资金互助组织可持续发展提供参考。

1 社会网络影响组织治理有效性的机理分析

1.1 农民资金互助组织存贷契约为关系契约

农民资金互助组织的主营业务为吸收社员互助金,并向有需要的社员投放互助金。对比商业银行和互助社业务契约性质发现,商业银行在吸收公众存款和投放贷款时,主要依靠制度化信任以及能被第三方所证实的硬信息(抵押品、流水数据等),其契约表现为正式契约。而农民资金互助组织开展业务时,虽然也会与社员签订纸质协议,但主要基于人格化信任,依托道德、声誉等难以被第三方所证实的软信息,其契约表现为关系契约。学界研究也证明了这一点,有学者通过对某互助社3年内2 464笔贷款业务进行分析,得出资金互助组织与社员之间的互助合约主要表现为关系型贷款[4]。

1.2 农民资金互助组织的社会网络

社会网络是社会行动者及其相互之间关系的集合[5]。格兰诺维特将社会网络的基本单位定义为联结,社会关系构成联结,且任何经济行为都包含于社会网络之中。组织视角下,现有研究大多将组织视为社会网络中的一个节点,将企业作为一种特定类型的网络成员嵌入在一个相当复杂的社会网络中[6],来考察企业所嵌入的社会网络结构和在网络中所处位置的影响。但也有学者指出,组织本身就是由个体所组成的社会网络,如果将一切经济行为都嵌入社会网络,那么社会网络就成为个体与组织之间沟通的桥梁[7]。

针对农民资金互助组织,其社会网络有2层含义:第1层是基于血缘、地缘、业缘的互助社赖以生存发展的农村熟人社会网络;第2层是互助社成立后,因资金、信息在社员之间流动,而在组织内部形成的社会网络。前者是后者的基础,并且在互助社发展过程中,两者相互渗透,共同构成了互助社的社会网络。

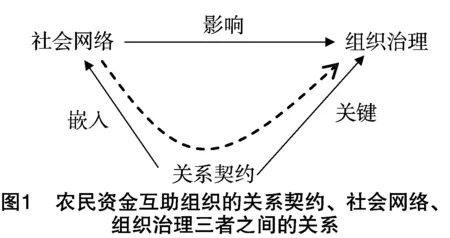

1.3 关系契约嵌入社会网络

关系契约将契约与其社会背景联系起来进行考察,从交易所嵌入的关系去理解契约,契约的执行依赖于合作性交易关系[8]。关系契约的重要特点就是其“关系嵌入性”,关系是指契约得以发生的情景,契约服务于交易,而每项交易都是嵌入在复杂的关系中的,这种关系的本质就是社会网络。关系契约存在嵌入性,其实质是嵌入社会网络中,关系契约治理必须依托社会网络才能发挥作用,而互助社社会网络影响关系契约的缔结、履行,最终影响组织治理效果。农民资金互助组织的关系契约、社会网络和组织治理之间的内在逻辑关联参见图1,其中虚线表明了社会网络对互助组织治理影响的作用路径。

2 社会网络内部组织得到有效治理的案例实证

以上阐述了社会网络对组织治理有效性影响的作用机理,以下将通过一个典型案例,分析社会网络如何影响关系契约的缔结和履行以及哪些网络结构特征对组织治理有效性产生影响。

2.1 樊集资金互助社概况

樊集资金互助社位于江苏省盐城市滨海县滨淮镇,在盐城市委农村工作办公室的推动下于2008年7月成立,现有社员人数 2 855 人。

樊集社年均向社员投放互助金1 000余笔,金额5 000余万元。互助金投放坚持小额、分散的原则,70%以上为5万元以下的小额贷款,且投向了农业生产流通、农民生活及微型创业。互助金投放利息与当地农村商业银行贷款利息基本平齐,2万元以下10.08%,2万元以上11.7%(当地农商行为12%)。2016年,樊集社共出现3笔逾期贷款,共计10万元。经过理事会催收,现已全部收回,无呆滞贷款。2016年末樊集社互助金余额1 970.7万元,当年实现总收入267.22万元,剩余应付盈余返还44.34万元,根据社员存放的互助金金额,按照每万元225元向社员返还。

在全国资金互助热潮已经过去,当地政府积极性降低以及临近县市频现资金互助组织清退倒闭现象的环境下,樊集资金互助社仍然保持着良好运营,这与其社会网络的作用密不可分,以下将展开具体分析。

2.2 基于社会网络理论的解读

2.2.1 社会网络内信息对称,促使关系契约低成本缔结 在关系契约缔约环节,互助社在缔约双方占据主动位置,互助社可以决定关系契约的缔结与否。此时,互助社治理的核心在于以较低的成本将有还款意愿和还款能力的优质社员挑选出来,降低缔约成本。在此情况下,社会网络内部天然的信息对称优势可以帮助互助社降低缔约成本。

在公司治理领域,信息不对称问题及其引发的委托代理问题是影响公司治理有效性的关键。而对于农民资金互助社,社会网络内的成员彼此非常熟悉,每个成员的人品信用、资信状况、生产生活情况都不是秘密,互助社可以以极低的成本了解到贷款申请者的还款能力和还款意愿。普通商业银行需要投入大量的人力、物力、财力来收集资金需求者借款用途、还款能力等相关信息,这往往需要信贷员反复上门了解、核实;而资金互助社利用农村熟人社会网络资源,可非常容易了解到资金需求者的申请用途和资信情况,这极大地缩短了审查流程,降低了缔约前的审查成本,保证互助社信贷契约的高效缔结。

樊集社贷款发放周期短,贷款流程简便,5万元以下的贷款申请当天就可以下款,5万元以上的3天内可以办妥。在贷前审查方面,农村商业银行等正规金融机构主要依靠信用记录、抵押担保情况等能够被第三方证实的硬信息来对贷款申请者进行评估,这需要贷款申请者提交大量书面材料并层层审批。而樊集社主要依靠个人品行、家庭经营情况等软信息来筛选贷款申请者,这些信息在社会网络内部非常容易获取,这种审查方式的成本极低。

2.2.2 社会网络内声誉机制发挥作用,保证关系契约低风险履行 在关系契约履行环节,缔约双方的主动权转换,此时互助社关注的是如何以较低的风险保证关系契约的履行,同时降低治理成本。在此情况下,社会网络内重复博弈下的声誉机制产生作用,社会资本形成无形抵押,保证关系契约的履行。农民资金互助社的社员处在同一个社会网络内,熟人社会机制产生作用。社会网络内成员间的博弈从时间上看是长期的,从频率上看是重复的。一旦存在借款不还这样的不履约现象,社会网络内的其他成员很有可能对不履约者实行不继续合作的惩罚。不履约者还必须承受网络内部其他成员的舆论压力和“丢面子”这样的声誉损失。此外,在市场交易环境下,抵押品必须是交易双方均可以接受的、易于变现且具有较高价值的物品。但是在社会网络内部,社会资本成为了一种无形抵押品,起到约束资金需求者的作用,帮助互助社控制资产减值风险(图2)。理事长表示,樊集社成立以来,出现过逾期贷款,但从未出现呆滞贷款,不良贷款率远远低于当地农村商业银行。一般来说,小额的逾期经过提醒很快就可以收回,即使贷款申请者目前确实无力偿还,他们也会想办法向亲戚朋友借钱,把互助社的钱先还上,避免因此带来的声誉损失。

除了贷款契约,社会网络还对存款契约的履行产生影响,对契约的稳定性、降低流动性风险起到重要作用。临近县曾出现过互助社挤兑事件,但是并没有影响到樊集社的稳定运行。樊集资金互助社在开展业务的每个村都有联络人,负责向社员传达互助社的经营管理情况和盈余分配情况。社员对互助社的经营状况非常了解,对理事会也非常信任。按照社员名单,课题组随机抽取了20名普通社员进行调查,询问他们对理事长的信任程度、对互助社的经营管理情况的了解程度。所有被调查社员均表示非常信任理事长和理事会,不担心自己的资金安全问题。因此,在社会网络内部,信任机制发挥作用,普通社员基于对以互助社理事长为首的管理层的信任,与互助社达成存款契约,这种人格化信任保证了契约的稳定性,降低了出现挤兑等流动性风险的概率。

2.2.3 独特的网络结构特征保证组织治理有效性 社会网络在契约的缔结和履行环节发挥作用,使得互助社实现降低成本(包括贷前审核成本、贷后监督成本)和控制风险(包括流动性风险、资产减值风险)的治理效果,同时樊集社独特的网络结构更是组织治理有效性的保证。

2.2.3.1 核心社员节点中心度高 节点中心度代表了网络中的行动者靠近网络中心的程度,表示网络节点对网络中资源的获取能力和对整个网络的控制能力。以互助社理事长、互助社发起人为代表的核心社员是参与互助社日常管理的骨干,互助社的日常管理机构由理事会、监事会及互助社核心社员构成。互助社核心社员在社会网络中所处的位置直接决定了互助社能否以最低的成本、最快的速度准确全面地获得贷款申请者相关信息,从而实现对互助社关系契约的有效治理。核心社员在互助社社会网络内的节点中心度越高,他们所具有的信息优势越明显,对互助社社会网络的控制能力越强,关系契约治理越有效。

樊集社理事长是土生土长的滨淮镇陆塘村人,目前担任该镇经管站站长。理事长担任农经干部已经30余年,对整个乡镇的情况非常熟悉,同时积累了非常丰富的人脉资源,各村村支书、村会计都是他的老同事、老下属。对于不熟悉的贷款申请人,理事长只需要一个电话就可以全面了解其个人及家庭情况,对其还款能力和还款意愿做出准确判断。樊集社互助金投放管理实行贷款发放人员终生负责制与理事会决定制。5万元以下的小额贷款,每位大股东都有权发放,不需要报告理事长,但是贷款实行谁放出、谁负责的无限责任制,一旦出现问题,由贷款发放人负责收回;而5万元以上的贷款由理事会商议决定。樊集社共有10位发起人,来自8个村庄,除了理事长是农经工作人员外,有7位是种养殖大户,还有2位是村组成员。一位主业是水产养殖的核心社员表示,他经手的贷款都很有把握,只有知根知底的亲友邻居或是合作伙伴才能获得贷款。

综上所述,樊集资金互助社核心社员在互助社社会网络中处于结构洞位置,网络中心度非常高,拥有极强的资源优势和信息优势,有效降低了关系契约的缔约成本和契约履行环节的监督成本,对互助社的有效治理起到重要作用。

2.2.3.2 网络联结强度强 网络联结强度代表了主体之间交往的密切程度和信任水平[9]。对农民资金互助组织来说,网络联结强度越高,社员之间的了解程度和信任程度越高,这意味着社员之间信息对称、声誉机制能够发挥作用,社会资本形成的无形抵押可以良好运行。反之,内部社会网络联结强度越弱,关系契约治理就难以得到保证,农民资金互助组织也就失去了原有的制度优势,成本控制和风险管理失效,最终对组织治理产生不利影响。

樊集资金互助社所在的樊集乡在2010年进行了乡镇合并,樊集乡整体并入了滨淮镇。当地政府规定,资金互助社可以在本乡镇内进行经营活动,但是樊集资金互助社仍然只在原樊集乡的12个村开展业务,并且90%的贷款业务集中在核心社员所在的8个村。从横向对比来看,樊集社在周边几个乡镇的互助社中业务范围最小,但最为稳定安全。综上所述,樊集社在一定程度上牺牲了网络规模,保证了社会网络的联结强度,使得关系契约在社会网络内部得到有效治理。

3 结论与启示

本研究基于樊集资金互助社的典型案例,分析了农民资金互助组织社会网络在组织治理中的重要作用。研究表明关系契约治理是农民资金互助组织治理的关键,而关系契约必须在社会网络内才能得到有效治理;社会网络在契约的缔结和履行环节发挥作用,使得互助社实现降低成本(包括贷前审核成本、贷后监督成本)和控制风险(包括流动性风险、资产减值风险)的治理效果;核心社员在网络中较高的节点中心度以及较强的网络联结强度保证了互助社的关系契约治理效果。

樊集资金互助社的案例虽然有一定的独特性,但其社会网络在组织治理中发挥的重要作用不容小觑。目前,虽然农民资金互助组织已经过了高速发展的黄金时期,但是不可否认其在缓解农户信贷约束、补充农村金融市场供给中起到的重要作用,对监管和指导资金互助组织也是必不可少的。因此,基于以上研究结论,本研究得出以下建议:第一,对农民资金互助组织进行分类管理,对脱离社会网络运行、缺乏社区性和互助性的互助社逐步进行清理;对运行良好,社会网络治理效果明显的互助社持续监管和扶持。第二,加强对互助社管理人员的培训和指导,同时加强对互助社规模的控制,保证互助社在社会网络内部得到有效治理。

:

[1]李明贤,周 蓉. 社员异质性与资金互助合作的稳定运行机制[J]. 华南农业大学学报(社会科学版),2016,15(6):40-48.

[2]陈东平,任芃兴. 成员异质性与农村资金互助组织非“民主治理”——以苏北地区为例[J]. 南京农业大学学报(社会科学版),2013(4):45-53.

[3]商文莉,郑少锋. 农村资金互助组织的生发基础思辨——基于社会资本视角[J]. 财经问题研究,2015(9):100-104.

[4]陈东平,张 雷. 关系型贷款、互助边界与资金互助组织信用风险抑制[J]. 贵州社会科学,2017(10):140-145.

[5]Brass D J,Galaskiewicz J,Greve H R,et al. Taking stock of networks and organizations:a multilevel perspective[J]. Academy of Management Journal,2004,47(6):795-817.

[6]姚 铮,胡梦婕,叶 敏. 社会网络增进小微企业贷款可得性作用机理研究[J]. 管理世界,2013(4):135-149.

[7]李久鑫,郑绍濂. 管理的社会网络嵌入性视角[J]. 外国经济与管理,2002,24(6):2-6.

[8]李 应. 关系契约治理动态性研究[J]. 经济问题探索,2012(8):90-94.

[9]刘克春. 农业企业与农户的社会网络对企业绩效的影响分析——基于产业化经营的中小农业企业调查[J]. 中国农村经济,2015(9):43-56.