考虑主要影响因素的协同创新项目利益分配方法*

2018-05-29李林,汪雷,黄冕

李 林,汪 雷,黄 冕

(湖南大学 工商管理学院,湖南 长沙 410082)

一、引言

大量的实践和文献研究表明,协同创新项目是一种复杂的涉及诸多利益相关者的活动,其中的一个关键点就是合作。对于各大合作方,关系调节好了就能产生巨大的收益,但稍有差错也能带来不可估量的损失。而在这其中最重要的就是如何满足各合作方的利益诉求,在利益分配过程中,又不可避免地受到诸多因素的影响,这些影响有利有弊,需要项目组成员做出准确的分析和判断,只有弄清楚影响协同创新项目利益分配的因素有哪些,这些影响因素会对利益分配过程产生怎样的影响等。弄清楚了这些问题,才可以为设计合理的利益分配方案提供基础思路,为项目的顺利进行提供保障。但目前这方面的相关研究还比较少。

因此,本研究在分析协同创新项目具有的一般项目特征的基础上,探讨影响利益分配方案的重大因素,并且在应用Shapley值法的同时考虑这些因素的影响,以此构造出一个改良模型,分析这些影响因素在协同创新项目利益分配过程中的综合作用效果。并通过应用举例说明基于因素分析模型的有效性。

二、文献回顾

以企业和学研方为核心,同时辅以政府、中介组织以及非营利性组织等机构,形成一种多元化的协同互动模式,是协同创新的关键所在。关于协同创新,学者们在这方面做了大量的研究。如李林(2016)等[1]14-18引入三角模糊层次分析法,对协同创新项目中风险承担组合的风险承担能力进行了研究。刘志军(2016)等[2]62-68对中国典型造船厂的技术协同创新绩效进行了实证分析。对利益协调和分配问题的研究目前正处于发展阶段。如Marta A K(2007)等[3]1483-1491讨论了货运公司联盟通过横向合作可以产生巨大的利润空间,并且利用Shapley值法分析如何在各参与方之间实现均衡的利益分配。梁喜(2015)等[4]21-28分析了在不同的产学研联盟中,技术创新对各利益相关者间利益分配的作用效果。李林(2017)等[5]14-19提出针对协同创新项目利益分配的不同阶段,设计多阶段的利益分配方案。Jing C(2011)等[6]1081-1087分析了IUR合作技术创新项目中的主要利益冲突,并且构建了一个关于工业的动态博弈模型,通过均衡分析给出利益分配的一些启示。Alireza A(2012)等[7]69-83提出在无线网络中,如果各大供应商之间相互合作,联合经营他们的资源并且为彼此的客户服务,可以很大程度上增加总利润和个人利益收入,并通过可转移支付联盟博弈模型对其利益分配问题进行了研究。

用Shapley值法来解决利益协调和分配的问题受到诸多学者的青睐,也都取得了不错的效果。如李赫(2016)[8]71-77利用改进的Shapley值法来处理快递企业中的利益分配问题。杨从明(2014)等[9]424-429运用改进的Shapley值法解决矿区利润分配问题。马永喜(2016)[10]116-120针对水资源跨区转移问题,提出利用Shapley值法对其中的利益分配问题加以解决。

以上文献虽然考虑了利益分配的方法,但没有全面考虑影响项目利益分配的关键因素,因而难以具体用于指导协同创新项目利益分配的实践活动。因此,建立基于综合影响因素的协同创新项目利益分配方案,使各合作方分配到的利益达到平衡,是协同创新实施研究的重要课题。

三、影响协同创新项目利益分配的主要因素分析

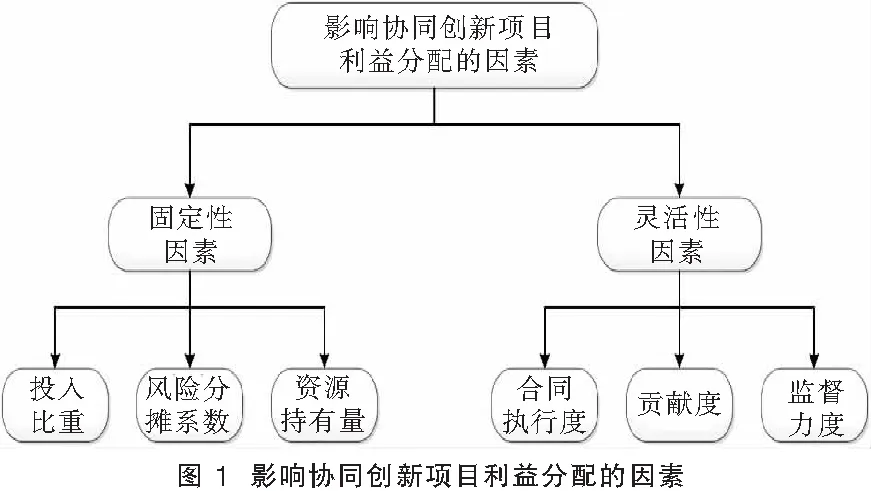

在协同创新项目合作中,利益分配永远是最为突出的问题,而影响利益分配的因素有很多,在以往的研究中,如李霞(2008)等[11]15-17提出在利益分配的过程中,风险分担比例起到很大的影响;李柏洲(2013)等[12]220-224同时研究了创新风险和创新周期对利益分配的综合影响;杨光(2015)[13]182在分析利益分配影响因素时提到贡献度、创新能力、风险因素、努力程度等都会对其产生影响;陈伟(2012)等[14]220-226在其文章中提到资源投资、承担风险、承担成本以及创新贡献对利益分配的影响并通过实例分析了其影响效果。资金投入、风险分担、贡献度、努力程度等因素在以往的文献中分别都已进行了相关的研究,特别是对投入比重、风险分摊这类因素的研究已经十分深入,也被学者们所认可。与此同时,在协同创新项目进行的后期,像资源持有量、监督力度这类因素对利益分配的影响也逐渐受到更多学者的注意和研究,并逐渐重视这些影响因素的存在价值。值得注意的是,目前还没有学者将这些因素放在一起综合考虑对利益分配的影响。本文在综合以往研究的基础上,选取对协同创新项目利益分配产生重大影响的六个因素:投入比重、风险分担、资源持有量、贡献度、合同执行度以及监督力度,并通过应用举例验证了综合考虑相关因素会使得分配结果更加具有可行性。这六个影响因素如图1所示。

(一)投入比重

不同的利益相关者会产生不同的投入比重,每个参与者承担的任务不同,其投入的比重就会有很大的差异。项目的初期投入对项目的实施影响很大,关系到项目能否顺利开工,但不同的合作方其出资的能力是有限的。因此,为了保证更有能力的一方愿意承担更多的投入,各合作方分配到的利益应该与资本投入成正比例相关。

(二)风险分摊

利益和风险总是相伴相生的。如果想要得到更多的补偿,就必须承担更大的风险。利益相关者的身份不同,其面临的风险自然也会有差异。因此,要想让不同的利益主体成功地开展合作,在设计协同创新项目利益分配模型时,就必须考虑到各合作方承担的风险因素。

(三)资源持有量

一个协同创新项目一般都有比较长的周期,加上参与的人员众多,更是使其资源的需求变得愈加庞大。在项目进行到后期或者一些关键时刻,各合作方资源的持有情况对项目的影响已经逐渐被众多学者重视起来。因此,要想使得协同创新项目顺利完成,需要投入各种各样的资源,而各合作方所拥有的资源都是有限的而且是不同的,要想使各合作方都能做到无私地投入自己所拥有的资源,就要对其进行相应的补偿。这部分的补偿也应该被考虑到利益分配中来。

(四)合同执行度

协同创新项目以各方合作为基础,这就免不了一系列合同的签订。而在项目进行中很可能会出现有的成员只考虑自身利益而忽略整体利益,偷懒、投机取巧从而违背之前约定好的合同内容。这会严重阻碍协同创新项目的顺利实施。而合同执行度正好就是用来衡量各合作方在项目实施过程中所做出的努力程度的。在利益分配方案中将这个因素考虑进来,可以将这种消极合作的行为降至最低,从而使得协同创新项目达到预期的目标。

(五)贡献度

贡献度是用来衡量在项目实施过程中各合作方为了应对突发状况而做出牺牲的程度。任何合作过程总会有不可预测的突发状况发生,这些突发状况会对项目的实施产生很大的影响,甚至会导致项目临时终止或者破产,为此需要各方做出临时牺牲。因此就需要有激励措施来鼓励各方积极采取行动,而对这部分额外的贡献予以补偿就是很好的激励方式。

(六)监督力度

在监管机构中,校企合作模式能够收到非常好的效果。[15]98-100这种协同创新模式一是能够更好地实现监管的公正性;二是能够从创新的角度出发,在很大程度上满足创新的要求。虽然在项目初期已经确定了各合作方的利益关系,但是伴随着项目不断的开展,会出现一些不可控的突发状况。要想这些状况都能及时准确地得到解决,就需要建立一个监管机构对其进行实时监督,以防某一合作方的利益受到重大侵害。

四、考虑主要影响因素的协同创新项目利益分配模型的构建

本文以Shapely值模型为基础进行构建。这是因为以往对利益分配的相关研究多采用此模型以及其改良的模型,因此这种思路具有一定的科学性和说服性。本文的思路是在基本的Shapely值模型下,再考虑影响因素对模型结果的影响,对Shapely值模型进行改良。再利用基本模型和改良后的模型分别计算案例,形成对比,进而可得出影响因素对利益分配的综合影响效果。模型构建思路如图2所示。

(一)利用 Shapely 值法初步计算协同创新项目各主体得到的利益值

为简单方便地说明问题,不妨假设合作方有三个,设集合I={i/i=1,2,3},分别表示合作方1、合作方2以及合作方3三个主体(i也可以是其他值,表示合作主体的个数,一般为2个或者3个),如果对属于I中的任一子集s(表示三个主体进行合作的任一组合)都对应着一个实值函数v(s),满足:

v(φ)=0

(1)

v(s1∪s2)≥v(s1)+v(s2),s1∩s2=φ

(2)

用ψi(v)表示第i成员从合作的最大效益v(I)中所得到的一份收入,则合作问题的分配表示为ψ(v)={ψ1(v),ψ2(v),ψ3(v)}。显然,该合作要成功则必须满足以下条件:

(3)

在合作过程中,各合作方i通过利益分配所得的收益分配的Shapely值为:

(4)

(5)

其中si为I中包含成员i的所有子集,|s|是元素个数,w(|s|)是加权因子。v(s)代表收益,v(si)是子集s中除去成员i后可获得的收益。

(二)分别计算主要因素总体对各合作方利益分配的综合影响程度R1,R2,R3

设影响协同创新项目利益分配的因素集合为J={j},j=1,2,…,6分别代表了影响协同创新项目利益分配的6个关键性因素。

假设:第j个因素对第i个合作方的影响的度量值为aij,则有:a1j+a2j+a3j=1(j=1,2,…,6)。用表格描述的形式如表1所示。

表1 影响因素的测度值

根据表1,即可得到矩阵Q:

对矩阵Q归一化处理,得到矩阵P=(bij)n×m。然后再确定每个影响因素对协同创新项目利益分配的影响程度λ=[λ1,λ2,λ3,λ4,λ5,λ6]T。

影响利益分配的各个因素在每个不同的协同创新项目中发挥的作用是不完全一样的。在这个项目中发挥主要作用的因素很可能在别的项目中起到的作用就很小。所以在讨论协同创新项目收益分配问题时,分析每个影响因素对利益分配的影响程度λ是很有必要的。

本文借助专家打分法来确定λ值。按照匿名方式征求相关专家的意见,再将意见进行归纳整理,根据各专家的经验和主观判断,对难以进行定量分析的因素进行合理估计,如此反复循环,最后得出各影响程度λ值。

然后根据公式:

[R1R2R3]T=P×λ

(6)

可以计算出R1,R2,R3。这里,R1表示调整后各因素对合作方1所得利益的综合影响程度;R2表示调整后各因素对合作方2所得利益的综合影响程度;R3表示调整后各因素对合作方3所得利益的综合影响程度。

(三)计算各方实际应当得到的利益分配值V1,V2,V3

各合作方在经过以上调整之后实际应当得到的利益分配值,可以利用如下公式求得:

(7)

(8)

(9)

经过以上逐步计算,可以得到一个改良后的协同创新项目利益分配方案,此方案是将影响协同创新项目利益分配的六个关键性因素做了综合考虑得到的。

五、影响协同创新项目利益分配主要因素的度量

(一)投入比例的度量

某合作方如果出资的是货币,这种情况就得计算具体数字。如果出资的是产权或者技术,就需要进行估价,得出三方(各方)都认可的货币金额。

各方投入的货币金额确定后,可得各合作方投入比重的度量值,记为a11,a21,a31。

(二)风险分摊比例的度量

本文采用层次分析法来确定各合作方所须承担的风险比例。假定a12,a22,a32为合作方的综合风险分摊系数,假设一个项目一共有m种风险,每一种风险在各合作方之间的分摊系数为xi,yi,zi,xi+yi+zi=1,则:

a12=w1x1+w2x2+…+wmxm

a22=w1y1+w2y2+…+wmym

a32=w1z1+w2z2+…+wmzm

其中wi(i=1,2,…,m)为各类风险的权重系数。

以往的很多国内外研究对协同创新项目风险因素进行了划分,本文在此基础上将协同创新项目面临的一般风险划分为三大类风险因素,如图3所示。

下面简单说明一下协同创新项目中单个风险系数的确定方法。根据图3所示,A3={超预算风险,合作者信用风险,市场需求风险,建设运营风险,完工风险,成本过高风险},按照其对常见项目的影响程度,可利用三角模糊数互补判断矩阵分别求出其权重值为α=[α1α2α3α4α5α6]以及一级指标权重W。确定评价集的标准隶属度v= ( 0.1 0.3 0.5 0.7 0.9 ),邀请协同创新项目有关方面的专家对常见项目风险进行评估,然后对评估的结果进行统计,最后对这些数据加以处理,可以得到各因素的模糊向量Ui,从而得到模糊关系矩阵N:

对常见项目风险单因素进行模糊综合评价,得到风险系数矩阵M:

M=α×N=[α1α2α3α4α5α6]×

(x3,y3,z3)=M×W

同理,可求得(x1,y1,z1),(x2,y2,z2),则:

a12=w1x1+w2x2+w3x3

a22=w1y1+w2y2+w3y3

a32=w1z1+w2z2+w3z3

(三)各合作方资源持有量比例的度量

不同的合作方所拥有的资源的种类和数量也会不同,为更系统地分析资源持有量对利益分配的影响,我们有必要对资源进行分类。在 Miller和 Shamsie(1996)[16]519-543的分类框架中,我们可以看到企业资源可以划分为两类:知识资源(包括营销资源、管理资源)以及物质资源(包括财务资源、组织冗余)。之所以采用这种分类以及下文用到的度量方法,是因为关于这方面的研究本来就少之又少,这是最具有代表性的方法之一,相关的研究也都是在此基础上实现的。[17]735-757要衡量上文提到的营销资源,可以用销售费用除以营业总收入的方法。同理,我们可以用管理费用除以营业总收入来计算管理资源。[18]961-974财务资源一般用现金流除以总资产来加以计算。[19]1249-1263组织冗余是按照冗余的资源是否被组织现有活动所吸收进行划分的,一般分为两类:可用的组织冗余和不可用的组织冗余。在以往的大量研究中,可用的组织冗余都是通过未分配的利润来进行度量的。通过采用以上各度量方法,假设求得的各方资源持有量为G1,G2和G3,则各合作方资源的测度分别为:

(四)合同执行度的度量

将合同执行度视为重要的影响因素,会使得利益分配结果更加公平合理,也更容易被各合作方所接受,并且也能起到激励的作用。

完工百分比是一种适合测量合同执行度的方法。首先,事前明确任务目标,然后采用评分法,再请相关监管部门针对各合作方完成任务目标的程度情况进行相应的评价和衡量,以此得出努力水平的测度值a14,a24,a34。

(五)贡献度的度量

贡献度就是用来衡量在项目实施过程中,各合作方为了应对突发状况而做出牺牲的程度。贡献度的衡量可以按照以下步骤进行:

第一步,请相关部门对突发状况进行确定,然后估算出突发状况对协同创新项目总体收益产生的负效益。

第二步,当这一突发状况发生时,明确各合作方为了解决问题所能做出的牺牲C1,C2和C3。

通过逐步计算,求得各合作方的贡献度测度值分别为:

(六)监督力度的度量

协同创新项目要想顺利实施,就必须保证合作的公平性和有效性,因此需要建立一个具有相对独立性的监督机构,能全方位24小时对项目的整个实施过程实施监督,并确保公开透明。从而保证对各合作方形成有效的制衡与监管机制,以保障各合作方利益。

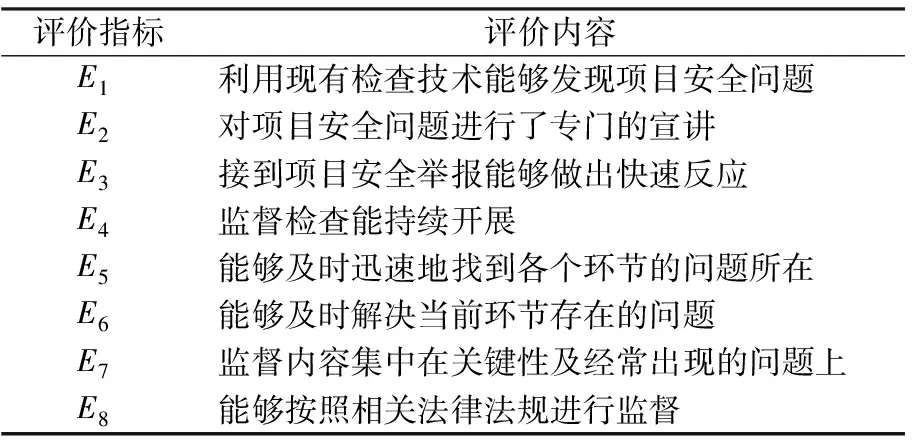

在实际监管活动中,根据相关专家意见找到存在的主要问题,本文选取的测评表如表2所示。

表2 行为观测力度测评表

上表中每一项的总分是10分,评价级别范围内对应系数与总分的乘积与测评给出的分值相对应,评估系数如表3所示。

表3 评估系数

对监督力度的计算可以采用主成分分析法,主成分模型为:

本文采用匿名问卷的形式对评分进行计算。在下文中设为待测评的监管者为合作方1、合作方2以及合作方3的代表。将上述测评表中的 8个指标按照其序号依次设为样本指标Ej(j=1,2,…,8)。根据每个被监督者在测评中各指标得分计算出平均得分,如表4所示。

表4 被监督者平均得分表

计算出F1,F2,F3(合作方1,合作方2,合作方3),再计算出比重a16,a26,a36分别为:

六、应用举例

某协同创新项目的主要利益相关者为合作方1、合作方2和合作方3。经过评估,若三者联合,则项目的总体收益为 50万元。如果此项目不采用协同创新模式,由每个成员独立完成,则其分别可获利5万元。如果1和2合作,则总收益为25万元,如果1和3合作,则总收益为35万元,如果2和3合作,则总收益为20万元。假设各合作方都能够按照合同约定,在项目实施中都愿意付出最大努力。同时,假定当突发状况发生时,各合作方愿意做出的牺牲基本持平。另外,假定其各自持有的资源量比重为0.4,0.3,0.3。根据各方协商约定,各方投资比重分别为 0.6,0.1,0.3。根据专家评价可以得到每个影响因素对利益分配的影响程度为λ=[0.25 0.35 0.05 0.05 0.05 0.25]T。得出结论如下:

国家级别风险(w1=0.2 ):x1=0.45,y1=0.3,z1=0.25;不可抗力风险(w2=0.15):x2=y2=z2=0.33;常见项目风险(w3=0.65):x3=0.4,y3=0.25,z3=0.35。

按照如下步骤对利益分配进行求解。

第一步,计算Shapely值。

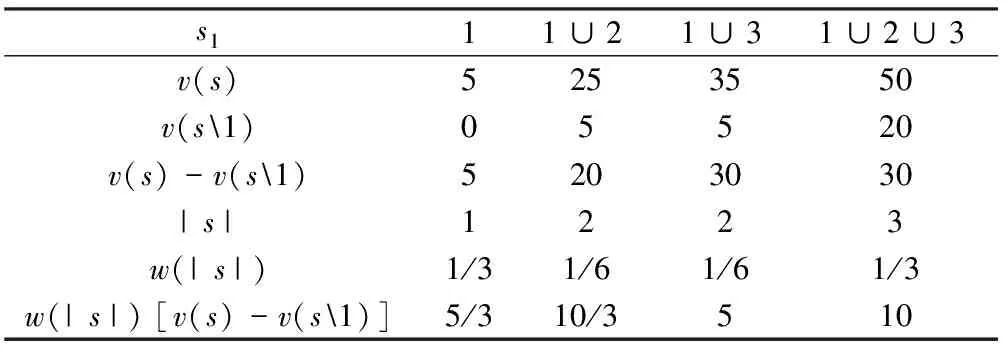

将此次合作记为I={1,2,3},并记各自单干获利v(1)=v(2)=v(3)=5万元,另外记所有包含有合作方1的合作形式的集合s1={1,1∪2,1∪3,1∪2∪3}。由题意,v(1∪2)=25,v(1∪3)=35,v(2∪3)= 20,v(1∪2∪3)=50。按照Shapley值法求得合作方1的分配利益ψ1(v)的计算过程如表5所示。

表5 合作方1的分配利益ψ1(v)的计算过程

将表格最后一行相加可得ψ1(v)= 20万元,同理可求得ψ2(v)= 12.5万元,ψ3(v)= 17.5万元。容易验证ψ1(v)+ψ2(v)+ψ3(v)= 50,且ψ1(v)、ψ2(v)、ψ3(v)均大于5万元,并且,ψ1(v)+ψ2(v)> 25万元,ψ1(v)+ψ3(v)> 35万元,ψ2(v)+ψ3(v)> 20万元。因此采取三方合作得到的效益比单方面或任意两方合作得到的效益要多。

第二步,对Shapely 值进行改良。

根据题意可知,三家投入比重为:a11=0.6,a21=0.1,a31=0.3。

资源持有量比重为:a13=0.4,a23=0.3,a33=0.3。

根据已知风险分摊情况,可得

合作方1风险分摊系数为:a12=0.40。

合作方2风险分摊系数为:a22=0.27。

合作方3风险分摊系数为:a32=0.33。

同时,由题意可知,各合作方都会按照合同约定付出最大努力,因此,a14=a24=a34=0.33。且在突发状况面前各方贡献度也相同,则a15=a25=a35=0.33。在监督力度上各合作方的投入分别为a16=0.4,a26=0.2,a36=0.4。根据以上的计算可得改良后的矩阵Q:

对其进行归一化处理,得到矩阵P:

根据公式(6)可以计算得到如下改良后的结果:

[R1R2R3]T=P×λ=[0.443 0.218 0.339]T

根据公式(7)、(8)和(9)可得各合作方得到的利益分配方案:

0.333)×50= 6.7

0.333)×50=17.8

改良前后利益分配方案如表6所示:

表6 改良前后的利益分配方案 单位:万元

将结果代入公式(3)成立。

七、结论与建议

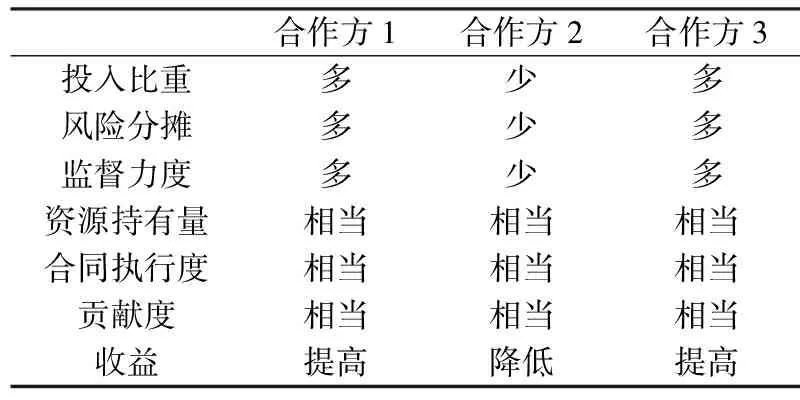

通过将改良后的结果与初始计算结果进行比较,在比例分配方面,合作方1和合作方3的收益均有所提高,而合作方2的收益则呈下降趋势。显然,改良后的模型结果更加符合现实情况,因为合作方1和合作方3在投入比重、风险分摊以及监督力度上付出的都比合作方2多,而在资源持有量、合同执行度以及贡献度方面,合作方2的付出比例相对于其他合作方来说也基本相当。改良后结果分析如表7所示:

表7 改良后结果分析

原始的分配方案比较注重平均性,可是付出应该和收益对等,付出的越多,得到的应该也就越多。故在利益分配上,改良后的结果更加具有公平性和合理性。

协同创新项目的合作模式在很大程度上克服了资源以及单一组织能力不足的缺陷,从而实现利润的增长。综合考虑影响协同创新项目利益分配的主要因素的作用效果,会使得利益分配的结果更加容易被各合作方接受,从而更能保障项目的顺利实施,使得项目的目标得以实现。

本文省略了模型中各个参数的估计及相关变量的度量,举例中合作方之间各种组合的数值也是在假设基础上给出的,这些数据的获取有一定的难度,在今后的研究中可以通过三角模糊数、遗传算法以及神经网络等方法对其进行更加细致的研究,使得研究成果更加具有可信度。另外,随着协同创新项目逐渐发展强大,合作主体和合作方式也将变得更加多样化和复杂化,今后的研究应该在合作主体上进行更加详细的划分,因为确定好利益相关者对后期的利益分配的完善十分重要,只有明确了参与项目合作的每一位利益相关者,才能制定出正确合理的利益分配方案,才能保证每一个参与方都能得到应有的利益收入;除此之外,在合作方之间的合作方式上也应该有更多的创新,在追求高效高产的基础上,要立足当下,着眼未来,追求合作方式的可延续性。好的合作方式不仅能保障项目的顺利实施,更能建立起长久有效的合作关系,而这种合作关系又能带来更大更长远的利益,从而形成良性循环,使得协同创新项目不断向着更高的方向发展。

:

[1]李林,王鲁. 基于风险承担能力的协同创新风险分担方法研究[J]. 湘潭大学学报(哲学社会科学版), 2016,40(3).

[2] 刘志军,张杰. 基于正态云的船舶工业技术协同创新绩效评价[J]. 统计与信息论坛, 2016,31(9).

[3] Marta A K, Herbert K G, Laporte S R et al. Horizontal cooperation among freight carriers:request allocation and profit sharing[J]. Journal of the Operational Research Society, 2007,59(11).

[4] 梁喜,马春梅. 合作创新与利益分配比例对产学研联盟利润的影响[J]. 科技进步与对策, 2015,32(16).

[5] 李林,范方方,刘绍鹤. 协同创新项目多阶段动态利益分配模型研究[J].科技进步与对策, 2017,34(3).

[6] Jing C, Ming S, De-Cheng F. The game analysis on interests distribution of industry-university-research cooperative technology innovation[C]//International Conference on Management Science & Engineering. Annual Conference Proceedings. Rome, Italy: IEEE,2011.

[7] Alireza A, Chandramani S, Saswati S et al. Cooperative Profit Sharing in Coalition Based Resource Allocation in Wireless Networks[C]// Browse Journals & Magazines. Rio de Janeiro, Brazil:IEEE, 2012.

[8] 李赫. 快递企业末端共同配送联盟利益分配研究——基于改进的Shapley值法[J]. 郑 州 航 空 工 业 管 理 学 院 学 报, 2016,34(4).

[9] 杨从明, 朱海彬, 任晓冬. 基于Shapley值法的矿产资源开发利益相关者利益分配博弈分析[J].地球与环境, 2014,42(3).

[10] 马永喜. 基于Shapley值法的水资源跨区转移利益分配方法研究[J].中国人口·资源与环境, 2016,26(10).

[11] 李霞,宋素玲,穆喜产. 协同创新的风险分摊与利益分配问题研究[J]. 科技进步与对策, 2008,25(12).

[12] 李柏洲, 罗小芳. 基于Shapley值法的产学研合作型企业原始创新收益分配研究[J]. 运筹与管理, 2013,22(4).

[13] 杨光. 论述煤炭企业供应链利益分配影响因素[J]. 科学中国人, 2015(29).

[14] 陈伟,张永超,马一博等. 基于AHP-GEM-Shapley值法的低碳技术创新联盟利益分配研究[J]. 运筹与管理, 2012,21(4).

[15] 彭铁光. 基于云计算的食品安全第三方监管校企协同创新模式研究[J]. 创新与创业教育, 2015,6(2).

[16] Miller D, Shamsie J. The Resource -based View of the Firm in Two Environments: The Hollywood Film Studios from 1936 to 1965[J]. Academy of Management Journal, 1996,39(3).

[17] Erramilli M K, Agarwal S, Kim S S. Are Firmspecific Advantages Location-specific too?[J]. Journal of International Business Studies, 1997,28(4).

[18] Chiung-Hui T, Tansuhaj P, Hallagan W et al. Effects of Firm Resources on Growth in Multinationality[J]. Journal of International Business Studies, 2007,38(6).

[19] Tan J, Peng M W. Organizational Slack and Firm Performance during Economic Transitions: Two Studies from an Emerging[J]. Strategic Management Journal, 2003,24(13).