美国私立高校财政资助分类管理制度的变迁及启示

2018-05-25胡茂波朱梦玫伍海泉

胡茂波 朱梦玫 伍海泉

摘 要 在社会经济和高等教育的发展、政府和私立高校的利益诉求、非正式制度的影响下,美国非营利性私立高校财政资助制度变迁从以强制性制度为主,逐渐转变为以诱致性制度为主;营利性私立高校财政资助制度变迁则以诱致性制度为主,强制性制度为辅。财政资助制度的变迁为私立高校带来了经济收益,为社会带来了公共利益。借鉴其经验,中国民办高校财政资助制度应当明确相关利益主体及其职责;细化并落实非营利性民办高校财政资助制度相关政策,合理界定政府对其管辖范围;改善并保障营利性民办高校的经费筹措环境。

关键词 制度变迁;私立高校;财政资助;分类管理

[中图分类号] F810.453 [文献标识码] A [文章编号]1673-0461(2018)05-0092-06

制度是一种用于约束和规范主体利益或个人行为的规则,新旧制度的改革与替代过程可被称为制度变迁。美国私立高校财政资助的制度变迁,是指在特定经济社会背景下,新的私立高校财政资助政策对旧有相关政策不断地替代过程。在这个过程中,基于美国经济不同时期的不同变化,为了满足变迁主体的利益诉求,私立高校财政政策被逐渐完善,财政资助分类管理被逐步实施。然而,美国高等教育分权制决定了各州政府的私立高校财政资助政策存在差异性,联邦政府只能通过法律、政策资助等方式影响私立大学发展。故本文将基于制度变迁理论,从宏观层面上分析美国私立高校财政资助分类管理制度变迁的历程、类型、影响因素、成效及启示。

一、美国私立高校财政资助分类管理制度变迁的历程

17世纪至19世纪初,美国高校办学体制尚未有明确分类。但依据如今的高校分类标准,当时的美国高等教育以非营利性私立高校为主,财政资助渠道单一。美国分权体制形成后,宪法将高等教育划为州政府的管辖范围,高校财政资助政策由州立法机关规定,高等院校资助资金也由州政府提供。此时,受到美国经济状况的限制,所有高校都能够获得州政府的财政资助。然而,联邦政府对高等教育宏观控制权的期望,致使政府希望将部分私立高校改为公立高校。然而,1819年的达特茅斯学院案判定州政府无权更改私立高校的办学属性,保障了私立高校的办学自主权。该案件推动了公私立高校划分标准的形成,转变了政府对高等教育的资助模式,使美国私立学院自1824年起不再享受政府资助。19世纪中期,美国农业经济崛起,农业科技急需发展。1862年,《莫里尔法案》在此背景下被通过。该法案规定公、私立高校均能获得联邦政府的“赠地资助”,享受同等拨款、合同等其他优惠。同期,营利性私立高校如公司学院也获得了发展。这类高校主要进行成人教育和职业教育,并未被政府纳入高等教育体系。营利性私立院校的出现为私立高校财政资助分类管理制度的产生提供了前提条件。

19世纪70年代,工业革命使美国对技术型人才的需求急剧增长,对工程教育和职业教育的要求进一步提高,私立高校在政府支持下迅速发展。美国政府连续出台多项政策法案,意在形成联邦和州政府共建高等教育的制度模式。在此背景下,高等教育认证体系和绩效拨款制度逐步形成,私立高校的财政支持力度大幅上涨。二战后,基于对退伍军人的安置和战备科技的需求,高等教育急剧扩张,大学科研资助体系和大学生资助体系开始逐步发展。1958年《国防教育法》及1965年《高等教育法》的出台,均加大了联邦政府对高等教育的资助力度。其规定将长期为公、私立高校提供多种形式的财政资助,包括高校设施资助、项目补助、学生资助等。1972年《高等教育修正案》设立的佩尔助学金及1978年《中等收入学生助学法案》,规定所有学生均可申请贷款资助,令联邦政府可以通过加大学生资助的方式间接对私立高校进行财政支持。州政府和联邦政府开始共同参与高等教育管理,形成多渠道财政资助制度,为私立高校创造了良好的政策背景。同一时期,部分营利性私立高校通过了高等教育认证,获得了学位授予權。营利性私立高校的办学层次不断提升,开始逐步融入高等教育体系。私立高等教育体系开始呈现多样化的特点,其财政资助政策开始出现分类管理趋势。

20世纪70年代,美国经济危机爆发,政府开始缩减私立高校财政经费,并在高等教育领域引入市场机制。非营利性私立高校发展受阻,被迫开始寻求其他经费筹措渠道。营利性私立高校运用其以往在公立、非营利性私立高校发展挤压下积累的经验,利用自身属性优势,获得了迅速发展。大量营利性私立高校在这一时期取得了高等教育认证,营利性私立高校这类特殊的教学机构被正式纳入高等教育体系。联邦政府根据“禁止分配原则”,对私立高校类型进行了划分,将不把扣除成本之后净收入分给学校建立者、捐助者、成员的为非营利私立高校,不受这一限制的是营利性私立高校。在这一划分依据下,私立高校财政资助逐步开始实行分类管理。结合《高等教育法》《非营利法人示范法》《国内税收法》中相关条例,营利性私立高校作为企业法人,需要按照企业标准进行纳税,可以按企业模式经营,如通过上市筹措资金等。这类高校无权获得政府科研资助、社会捐赠,但有权获得个人投资,合同收入①和学生资助;非营利性私立高校作为学校法人,具有纯公益性的特点,其所得盈利必须用于学校自身发展。这类院校可以获得社会捐赠、科研资助、学生资助、基础设施建设资助、合同项目资助以及免税优惠等。

二、美国私立高校财政资助分类管理制度变迁的类型

美国高等教育发展的时间较长,相关社会经济背景的变化具备复杂性,使私立高校财政资助政策在不同历史时期,表现出不同的制度变迁类型。即便在同一时期,私立高校财政资助政策也可能会兼具不同制度变迁类型的特点。林毅夫依据制度变迁的主体,将制度变迁分为诱致性制度变迁和强制性制度变迁。前者是指个人或群体在响应获利机会时自发倡导或组织实现的制度变迁,后者是指由政府行政命令和法律强制推行和实施的制度变迁。纵观美国私立高校财政资助分类管理制度变迁历程,诱致性制度变迁和强制性制度变迁的特点均显现在不同时间节点。从宏观层面上分析,依据分类管理的不同划分主体,私立高校财政资助制度变迁类型可被归为以下几种。

非营利性私立高校财政资助制度变迁从以强制性制度变迁为主,逐渐转变为以诱致性制度变迁为主。20世纪70年代前,非营利性私立高校财政资助制度变迁的主体是政府。美国政治体制为分权制,高等教育崇尚自主性,最初归于州政府管理,但联邦政府一直在争取对高等教育宏观管理的主动权。财政资助制度作为私立高校发展的基础保障,是政府重要的宏观调控手段。当联邦政府与私立高校、州政府在制度变迁中期望获得的利益发生冲突时,联邦政府往往会以其利益偏好为出发点,通过制定或改革高等教育财政政策,以自上而下的形式强制性完成制度变迁。当非营利性私立高校的利益与政府利益保持一致时,财政资助制度变迁的最终结果才会符合高校利益。20世纪70年代后,政府对非营利性私立高校主要采取间接的财政资助调控手段。经济危机的压力使私立高校开始谋求新的发展路径,绩效拨款制度的完善显示出政府期望在高等教育市场营造良性竞争模式的价值理念。此时,政府这一变迁主体在自身利益能够得到保障的前提下,在制度变迁过程中充分支持了私立高校财政资助分类管理制度的发展。

营利性私立高校财政资助制度变迁主要以诱致性制度变迁为主,强制性制度变迁为辅。营利性私立高校诞生初始没有被纳入高等教育体系。20世纪前期,营利性私立高校的生存空间受到挤压,只能从政府对高等教育的宏观财政资助政策中艰难地寻求发展机会。在此背景下,部分营利性私立高校建立了专业协会和政府游说组织,以保护自身利益。在这些组织的努力下,联邦政府开始从政策层面给予营利性私立院校立足之地,如1986年《高等教育法案》允许营利性私立高校的学生获得联邦政府的学生贷款和奖学金便是一个体现。20世纪70年代后,在私有化理念和教育多元化需求推动下,这类院校凭借自身对利益的不断追求,及时抓住经济转折期出现的市场机遇,获得了较大的发展。大量的营利性私立院校通过提升办学水平,获得了高等教育认证,被纳入了高等教育体系,在政策允许下获得了其应有待遇。由此可见,营利性私立高校的财政资助制度变迁是由这一群体在响应获利机会时自发推动的,其产生过程属于诱致性制度变迁。但该财政资助制度的最终实施和推行者是政府,因此其最终形成又显现出强制性制度变迁的特点。

三、美国私立高校财政资助分类管理制度变迁的影响因素

私立高校利益相关者的各类需求所显现出的制度不均衡,诱发了财政资助制度变迁,其变迁过程受制于多种因素。其中,变迁主体是私立高校财政资助分类管理制度变迁的必要因素,作为制度变迁的发起者、领导者和决策者,其能力及理念对制度变迁的成功与否起着决定性的作用。政府是私立高校财政资助分类管理制度变迁中影响力最大的变迁主体,为制度变迁提供法律和政策,用以寻求社会利益的最大化。政府制定的制度通常基于宏观考量,着眼于高等教育的整体利益,这就会造成制度变迁过程中的部分制度安排,可能会有损经济个体或部分团体的利益。因此对于私立高校的发展而言,政府这一变迁主体带来的影响在不同时间阶段,具备积极性与消极性的特征。私立高校作为其财政资助制度的另一变迁主体和直接受益者,一直致力于推动制度框架朝着有利于自身利益的方向变迁。在政府的政策范围内,其地位的变化既是上一轮制度变迁的结果映射,也是私立高校在利益诉求过程中的激励因素。同时,私立高校的地位还会直接影响自身发展水平,从而影响其对制度变迁的促进力度。

社会经济是影响私立高校财政资助分类管理制度变迁的主要因素。变迁主体对利益的诉求是引发制度变迁的根本原因,只有制度变迁的预计收益大于预期成本时,才会推动变迁主体进行制度变迁。美国社会经济的不断发展会带来新的潜在利益。从狭义的角度看,对于营利性私立高校而言,这类利益代表着学校自身或其所属企业在经济活动过程中可能获得的利润。对于非营利性私立高校而言,这类利益既包括学校可能获得的经济收益,也包括学校可能带来的公共效益;从广义的角度看,这类利益的包含范围更广,意指私立高校财政资助制度变迁的方向必须与国家和社会的发展趋势相契合,服务于经济长远利益,满足于社会效益需求。制度變迁通常发生在制度供需不平衡时,个人、团体或政府对潜在利益的诉求,会促使现有制度改革,引发制度变迁。因此,在美国社会经济发展的历史转折期或大发展期,必然会出现潜在利益,引发私立高校财政资助分类管理制度变迁。这表明,对于私立高校财政资助政策而言,经济的不断发展是其进行制度变迁所必须的推动力量及依托基础。

高等教育政策是私立高校财政资助分类管理制度变迁的制约因素。制度的改革与变迁受到其所在国家基本政治形态和法律政策的制约,私立高校财政资助的制度变迁必须在教育政策框架下进行。美国非营利性私立高校是高等教育的起源,在高等教育体系中占有重要地位,拥有较高的办学质量。因此,对于非营利性私立高校而言,其相关财政资助制度变迁在不与政府利益冲突的前提下,通常会获得高等教育政策的大力支持。反观营利性私立高校,其发展空间在20世纪70年代前都受到非营利性私立高校和公立高校的挤压,建立之初无权获得政府资助。高等教育财政资助政策对非营利性私立高校和公立高校发展的促进作用越大,这类院校感受到的不公平竞争限制就越强。只有在部分对公私立高校一视同仁的财政资助政策上,营利性私立高校才能获得发展转机。21世纪后,高等教育市场机制的引入和分类管理模式的形成,为两类私立高校提供了能够自由竞争的财政制度环境,使两类私立高等教育均能获得良好发展。

非正式制度是私立高校财政资助分类管理制度变迁的重要影响因素。非正式制度是指社会发展过程中形成的文化传统、价值理念、意识形态等会对个人行为产生非正式约束的限制。私立高校财政资助分类管理制度的变迁,不仅受意识形态的评判,也会受到路径依赖的影响及价值理念的制约。该影响因素在现实中体现为,美国特有的慈善文化成为了非营利性私立高校社会捐赠制度的基础与逻辑起点;私立高校对办学自主权的坚持保障了营利性和非营利性私立高校具备更多的筹资渠道;民众及社会对教育公平的追求催生了营利性和非营利性私立高校差异性资助政策的形成。因而,社会意识形态会成为财政资助分类管理制度变迁的核心导向,产生各类制度变迁的利益目标及追求方式。财政资助政策利益相关者的知识理念和价值观念,会对制度变迁过程中的财政资助政策改革和执行效果产生实际影响,形成不同的制度变迁结果。

四、美国私立高校财政资助分类管理制度变迁的实践影响

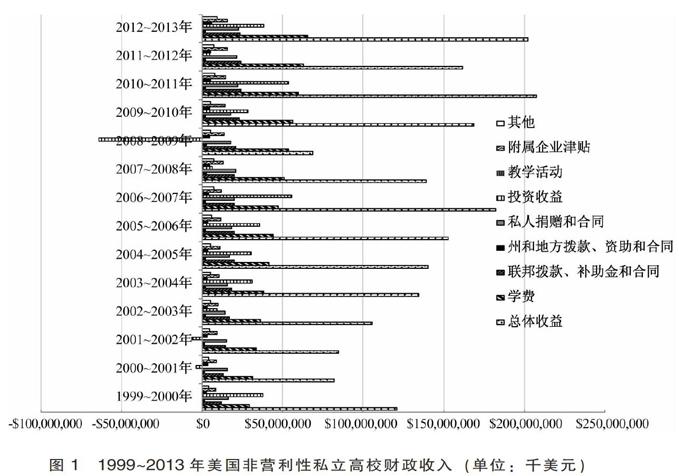

私立高校财政资助分类管理制度变迁结果的成功与否,取决于私立高校是否能够从中受益。通过分析营利性和非营利性私立高校经费来源和规模的变化,可以大致判断出私立高校财政资助分类管理制度变迁的现实效果及其对两类高校产生的影响。当前,高等教育市场竞争机制的引入和绩效拨款制度的形成,扩宽了私立高校的筹资渠道。依据美国教育科学研究所(The Institute of Education Sciences)的统计数据,私立高校的财政收入主要由学费,联邦政府拨款、补助金和相关合同收入,州和地方政府拨款、资助和相关合同收入,私人捐赠(投资)和相关合同收入,教学活动和投资收益,附属企业津贴等构成。

对于非营利性私立高校而言,1999~2013年期间,除投资收益外,其它来源的经费呈现出稳定增长趋势(见图1,下同)。其中,学费是最主要、最稳定的资金来源,约占总收益的1/3,超过了其他来源经费的两倍以上;联邦政府资助和私人捐款占总体收益的比例位居其次。投资收益受经济市场波动的影响较大,在2000~2002年、2008~2009年期间受到经济危机的影响,非营利性私立高校的投资亏损给总体收益带来了负面影响。但整体而言,非营利性私立高校的投资收益依然占整体经费来源的较大份额。以上表明,学费是非营利性私立高校的基本经费保障。同时,联邦政府较为重视非营利性私立高校的发展,对其有各种形式的资助,并在筹资渠道上给予政策支持。在此影响下,1974年至今,非营利性私立高校的数量从1536所增加到1997年的1707所,随后其数量略有下降,但均维持在1650所上下。非营利性私立高校的规模已经成型,处于稳定发展阶段。

对于营利性私立高校而言,学费作为其总体收益的主要构成,自1999年起呈现出明显上涨趋势,至2010年达到顶点,随后又略微下降(见图2,下同)。除学费外的收益份额占比极小,仅在小范围内有所起伏,未对整体收入造成明显影响。其中,联邦政府资助②占总收益的比例稍多,在1999~2010年期间有明显增长,随后有所下降;附属企业津贴其次,呈现出逐年增长的趋势。 营利性私立高校的收益之和虽远低于非营利性私立高校,但由于其经费主要源于学费,同时该类高校的市场经验较为丰富,该类高校能够最大化减轻经济波动带来的收益影响。1976~2012年期间,营利性私立高校数量经历了爆炸式的增长,从55所增至1451所,其总体收入也呈现出明显增加趋势。然而,财政资助分类管理制度变迁虽然为营利性私立高校的发展创提供了政策条件,但该类高校的特殊定位限制了政府的资助范围。2012年,营利性与非营利性私立高校的数量仅相差251所,但营利性私立高校的整体财政收入还是远低于非营利性私立高校。这表明在财政资助政策上,营利性私立高校依然与非营利性私立高校存在很大差距。

美国私立高校财政资助分类管理制度基于营利性和非营利性私立高校的不同定位和发展特点,为两类学校制定了差异化的政策支持和制度约束。从私立高校的规模变化和整体收益趋势来看,财政资助分类管理制度的变迁确实为私立高校提供了较大的经济收益,从而衍生出公共利益。私立高校拉动了教育市场,为美国社会培养输出了大量人才,既优化了劳动力市场供需状态,又以人力资本的方式为美国经济的持续增长做出了贡献。在私立高校财政资助制度变迁期间,美国高等教育入学人数呈现出明显的均速增加趋势,从1970年的约858万人增加至2013年的约2037.5万人。私立高等教育入学人数常年占总入学人数的约1/4,其中非营利性私立高校入学人数为主要部分,营利性私立高校的入学人数所占比已从1970年的0.0085%增至2013年的0.29%。此外,非营利性私立高校的学生资助比例从1992~1993年的69.5%,增长至2011~2012年的91.6%;营利性私立高校的学生资助比例从1992~1993年的77%,增长至2011~2012年的94.8%。可见两类私立院校的财政资助政策虽具有差异性,但其学生资助制度较为统一,間接对非营利性和营利性私立高校提供了一定财政保障,促进了教育公平。

五、启 示

近年来,在《国家中长期教育改革和发展规划纲要(2010-2020)》等政策文件的推动下,中国部分省份已开始了民办高等教育分类管理试点。2015年初,国务院常务会议讨论通过部分教育法律修正案草案,明确对民办学校实行分类管理,允许兴办营利性民办学校。2016年4月,中央全面深化改革领导小组第二十三次会议审议通过了《民办学校分类登记实施细则》《营利性民办学校监督治理实施细则》。2016年11月7日,第十二届全国人民代表大会常务委员会第二十四次会议审议通过了《关于修改<中华人民共和国民办教育促进法>的决定》,“民办学校的举办者可以自主选择设立非营利性或者营利性民办学校。”至此,将民办高校按照营利性与非营利性进行分类管理已开始从政策文件上逐步推进。然而,中国民办高等教育在发展过程中存在许多遗留问题,相关法律的修改与配套政策的出台与执行尚需谨慎。在此背景下,民办高校办学经费来源的稳定性决定着其未来发展,这类院校的财政资助政策同样需要遵循分类管理原则进行差异化的制定。具体可以从以下几方面进行考量。

明确民办高校财政资助分类管理制度变迁主体及其职责。民办高校等相关利益主体是制度变迁的动力源,政府则会直接影响制度变迁的发展方向,只有政府与私立高校的利益一致时,制度变迁的速度和效益才会取得理想效果。然而,中国的政治体制决定了自上而下的行政模式,以及政策自上而下实施的路径依赖。中国民办高校财政资助制度的改革与变迁更只能依赖于政府,民办高校分类管理政策中相关内容的拟定与实施只能依靠于政府。政府应当担负民办高等教育财政资助分类管理制度变迁的主体职责,并应在细化民办高校分类管理政策之时,明确不同类型民办高校财政扶持的行使者和承担者。这或许会涉及到各级政府间的事权与支出责任划分。故民办高校财政资助分类管理政策的改革,应首先对不同类别民办高校的财政拨款或扶持的管理者和承担者进行区分与界定。鉴于非营利性与营利性民办高校的属性差异,非营利性民办高校的财政资助或可由省、自治区、直辖市政府部门负担;营利性民办学校在政策实施的过渡期中可能存在的相关补助、技术服务奖励,则可由同级主管部门承担。

細化落实非营利性民办高校财政资助制度相关政策,并合理界定政府对其财政管辖范围。2016年11月7日修订的《民办教育促进法》规定“非营利性民办学校的举办者不得取得办学收益,学校办学结余全部用于办学;营利性民办学校的举办者可以取得办学收益,学校办学结余依照公司法、行政法规的规定分配”。然而,一方面,倘若新的标准得以执行,非营利性民办高校以往的剩余财产需要继续用于办学,营利性民办高校的剩余财产则会依照公司法的有关规定分配。但以往的民办高校在办学结余方面的规定中并没有“营利性”或“非营利性”之分,故而此处剩余财产的计算方法和分配标准还需在政策中进一步细化;另一方面,2016年11月7日修订的《民办教育促进法》提出“非营利性民办学校收费办法,由省、自治区、直辖市人民政府制定;营利性民办学校的收费标准,实行市场调节,由学校自主决定”。“非营利性民办学校享受与公办学校同等的税收优惠”。此处的政策倾向是否会令非营利性民办高校与公办高校间的财政政策差异越来越小,令其“民办”特征逐渐淡化,又是否会使政府对非营利性民办高校的财政管理权越来越大,令非营利性民办高校感到“被束缚”。故政府对非营利性民办高校的财政管辖范围还需在政策中合理界定,在执行过程中合理落实。

改善并保障营利性民办高校的经费筹措环境。中国民办高校的主要经费来源是学费,在当前财政资助制度还不完善的背景下,极易陷入资金缺乏-质量低下的恶性循环。营利性民办高等教育产生的根本动力源于市场,但与其相关的财政资助制度却源于政府的利益表达。以往,中国的民办高校受到财政资助制度的约束,无法像公办高校那样获得大量政府补助,更让其处于高等教育体系中的弱势地位。而当前的政策倾向表明,对于非营利性高校,财政资助政策可照顾其“非营利性”特征,使其享受与公办院校同等待遇;但对于营利性民办高校而言,没有政府的财政资助,可能会令其在面对公办高校、非营利性民办高校的市场竞争中面临更大的生存压力。因此,为了确保民办高校分类管理政策终极诉求的实现,政府可在将营利性民办高校交付于市场的同时,在民办高校分类管理政策实施初期的过渡阶段,参考民办企业的扶持政策,为这类高校制定适当的财政扶持政策,为其创造更好的经费筹措环境,以此激发营利性民办高校的办学活力,实现分类管理模式下两类高校的共同发展。

[注 释]

① 意指与政府部门、企业等签订的研究或服务合同。

② 此处主要包含学生资助和合同收入。

[参考文献]

[1] North Douglass C.Institution, institutional change and Economic Performance[M]. Cambridge University Press,1990:1.

[2] 袁青山. 美国私立营利性和非营利性大学的分类管理和启示[J]. 现代教育科学,2011(9):137-141.

[3] 林毅夫. 诱致性制度变迁与强制性制度变迁[A].现代制度经济学(下卷)[C].北京:北京大学出版社,2003:260.

[4] 袁征. 美国营利和非营利学校的分界[J]. 教育发展研究,2010(10):35-41.

[5] National center for education statistics. Total revenue of private nonprofit degree-granting postsecondary institutions[EB/OL].http://nces.ed.gov/programs/digest/d14/tables/dt14_333.40.asp,2015.

[6] National center for education statistics. Total revenue of private for-profit degree-granting postsecondary institutions [EB/OL]. http://nces.ed.gov/programs/digest/d14/tables/dt14_333.55.asp,2015.

[7] National center for education statistics. Total fall enrollment in degree-granting postsecondary institutions [EB/OL].http://nces.ed.gov/programs/digest/d14/tables/dt14_303.25.asp,2015.

[8] National center for education statistics. Percentage of full-time, full-year undergraduates receiving financial aid [EB/OL].http://nces.ed.gov/programs/digest/d14/tables/dt14_331.60.asp,2015.

[9] 方芳. 分类财政扶持营利性和非营利性民办高校的问题研究[J]. 教育与经济,2016(2):68-73.

The Changes and Enlightenments in Classified Management Institution

of Financial Aid in American Private Colleges and Universities

Hu Maobo1,Zhu Mengmei2,Wu Haiquan3

(1.Normal school of Vocational and Technical Education,Hubei University of Technology,Wuhan 430068,China; 2.Wuhan Electric Power Technical College,Wuhan 430000,China;3.Changsha University of Science & Technology,Changsha 410076,China)

Abstract: Influenced by the development of social economy and higher education,interest demands of governments and private colleges and universities,and the informal institutions,the U.S. non-profit private colleges and universities' financial assistance institution has gradually transferred from compulsory institution to inductive institution. The financial aid institutionin for-profit private colleges is mainly induced system,supplemented by compulsory system. The change of financial aid system has brought economic benefits for private colleges and universities,and has brought public benefits for society. With reference to its experience,the financial aid system of private colleges and universities in China should define the relevant stakeholders and their responsibilities,should refine and implement the relevant policies of the financial aid system of non-profit private colleges and universities,and reasonably define the scope of government's jurisdiction over it,and should improve and ensure the financing environment of for-profit private colleges and universities.

Key words: institutional changes; private colleges and universities; financial aid; classified management

(責任编辑:张丹郁)