中国—东盟“五通”建设与产品内贸易模式的深化

2018-05-25林发彬

林发彬

摘 要 中国与东盟国家既有产品内贸易模式存在不足,还只能被动地承受欧美等发达经济体需求下降所引发的国际市场的波动。产品内贸易模式的深化,需要中国将产业链的某些环节布局到一些东盟国家,同时加强市场对接。中国与东盟国家的“五通”建设,可从供给和需求两个层面加快产品内贸易模式的深化。中国与东盟国家产品内贸易模式深化面临的主要障碍是:产业链的国外布局面临风险和不确定性,中国与东盟国家经贸在降成本上还有待于更进一步以及国内流通渠道和商业网络并不完全由中资所掌控。最后,文章在“五通”框架下提出相应建议。

关键词 产品内贸易模式 ;互联互通;五通指数;东盟国家

[中图分类号]F752 [文献标识码] A [文章编号]1673-0461(2018)05-0039-06

一、引 言

2008年金融危机打击之后的全球经济恢复缓慢,原来那些快速增长的新兴市场国家也遭遇到了发展困境,急需寻找一个重要的复苏动力。在此背景下,互联互通,尤其是基础设施互联互通,备受各方青睐,近年来已成为许多国家强化外部经济联系以及促进区域经济一体化的重要途径。东盟于2010年推出互联互通。中国除了加强与之深度互联互通外,还积极倡导亚太地区互联互通合作,并于2013年提出“一带一路”倡议。

2013年9月,习近平主席在哈萨克斯坦的纳扎尔巴耶夫大学演讲时提出,共同建设“丝绸之路经济带”,可以用创新的合作模式,加强“五通”,即政策沟通、道路联通、贸易畅通、货币流通和民心相通,以点带面,从线到片,逐步形成区域大合作。2015年3月,中国政府正式发布《推进共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,提出“沿线各国资源禀赋各异,经济互补性较强,彼此合作潜力和空间很大。以政策沟通、设施联通、贸易畅通、资金融通、民心相通为主要内容”,加强合作。至此,“五通”建设正式出现在我国政府的官方文件中。

目前随着中国-东盟自由贸易区升级版建设的推进,中国与东盟互联互通建设提速明显,并取得较大进展。对此,李晨阳(2012)和李红、许露元(2015)以及李锋、徐兆梨(2017)等[1-3]研究均作了较好的适时分析。然而,大部分文章采用的是东盟互联互通的概念,即物理连接、机制的对接以及人与人之间的连接。从地理方位上看,中国-东盟互联互通建设是建设好21世纪海上丝绸之路的重要组成部分。因此,中国-东盟互联互通,更多地是加入到中国“一带一路”的倡议中去,以“五通”作为建设的主要内容。贸易畅通又是“五通”的核心内容,重中之重。華晓红等(2013)和张宇馨(2014)以及王勤、黄光峰(2015)等[4-6]从东亚生产网络、产品内国际分工的角度,分析了中国与东盟之间的贸易关系。总的来说,中国与东盟之间以中间品贸易为主,中国主要负责进口、加工装配和部分零件部件生产,然后再以最终产品的形式出口到世界其他地方,大部分是美国和欧盟。

基于以上情况,我们有必要深入的思考和研究中国与东盟国家产品内贸易模式的深化,使“五通”建设顺利推进并取得最大效益。

二、中国与东盟国家既有产品内贸易模式的不足

由于冷战原因,中国与东盟的关系是从1991年才开始发展。双边贸易额从1991年的79.6亿美元,到2015年的4 721.6亿美元,增长了60倍,年均增长18.5%。然而,在全球经济下滑的背景下,双边贸易额在过去两年罕见地连续负增长,2015年同比下降1.7%,2016年同比下降1.9%。中国尽管仍保持对东盟的贸易顺差,但是这两年的进出口总额也出现了下滑,2015年与2016年分别同比下降了7%与0.9%。究其原因在于,中国与东盟国家既有产品内贸易模式存在不足,还只能被动地承受欧美等发达经济体需求下降所引发的国际市场的波动。

首先,中国与东盟同属于供给方,双边贸易中消费品所占的比重相对较低。按照联合国BEC分类标准,进出口产品分为四大类:初级产品、中间产品、最终产品和其他产品。其中,中间产品分为半制成品和零配件,最终产品分为消费品和资本品。严格来说,资本品并不是真正意义上的最终产品,因为它是作为投入品用于进一步生产,应属于中间产品范畴。表1是依照BEC分类方法,测算了2016年中国与东盟产品进出口中各类的占比情况,借此来衡量中国与东盟之间产品内贸易的程度。数据显示,有半数以上为中间产品贸易,消费品的进出口占比、出口占比与进口占比均相对较少,分别为16.28%、20.42%和8.97%。

中国与东盟组成的自由贸易区,只有当供给等于需求时,才会在内部形成一个良性循环。而中国与东盟之间产品内贸易的结构表明,中国与东盟同属于供给方,自由贸易区内缺乏强有力的需求方,需要依赖欧美等发达经济体的需求实现平衡。

其次,在中国参与的产品内贸易模式中,外资企业的迁移使得中国与东盟国家存在产品相似性的竞争关系。产品内贸易的基础和源泉是比较优势和规模经济。在此贸易模式下,跨国公司通过对外直接投资或跨国采购的方式,将原先在企业内部纵向链条上的生产过程分解成若干阶段,然后分离给不同国家和地区的企业进行生产。20世纪90年代以来,随着跨国公司对华直接投资增加,外资企业的进出口额大幅度增加,在中国对外贸易中的地位迅速增加,2007年达到了最高值。当年,外资企业进出口总额占全国的比重为57.73%,出口比重为57.1%,进口比重为58.53%。随后,该比重明显下降,2016年已分别降至45.78%、43.7%和48.5%。

外资企业推动中国参与产品内贸易模式,说到底是为了获取高额的利润。近年来,中国劳动力成本快速上升,成本套利空间随之下降。据中国信息化百人会与德勤联合发布的《2016全球制造业竞争力指数》报告显示,自2005年以来的10年期间,中国的劳动力成本上升了5倍,比1995年涨了15倍。相比较而言,马来西亚、泰国、印尼和越南等东盟国家具备劳动力和原材料成本等相对优势。外资企业将某些加工制造环节迁移至这些国家完成。这样,相似性使得中国与东盟国家在出口上存在竞争关系。

以纺织品服装为例,目前,印尼、泰国和越南已成为世界纺织品出口大国,马来西亚、菲律宾纺织业具有较好基础,纺织服装在国际市场具有一定竞争力,柬埔寨、老挝、文莱等则成为新兴成衣出口基地(吴崇伯,2013)[7]。2016年,中国与东盟纺织品服装出口在欧盟、美国及日本三大市场的表现已明显此消彼长。据中国纺织报的报道,2016年1月~11月,欧盟自全球进口纺织品服装1 153.3亿美元,与上年同期持平。其中,自中国进口金额同比下降6.2%,自东盟进口金额同比增长6.6%。中国在欧盟市场份额为34.7%,比上年同期下降2.3个百分点;2016年,美国自全球进口纺织品服装1 159.8亿美元,同比下降5%,其中自中国进口金额下降7.8%,自东盟进口金额下降3.8%。中国在美市场份额为36.9%,比2015年下降1.1个百分点。东盟在美市场份额为19.94%,比2015年同期扩大0.3个百分点;2016年,日本累计进口362.7亿美元,同比下降1.6%。其中自中国进口金额同比下降5.7%,自东盟进口金额同比增长7.6%。中国在日本市场份额继续缩减至61.8%,比2015年再降近3个百分点。东盟在日本市场份额升至23.2%,比2015年提高了2个百分点[8]。

三、中国-东盟“五通”建设有助于深化产品内贸易模式

1.“五通”可从供给和需求两个层面加快产品内贸易模式的深化

东盟国家总体上仍处于工业化初中期阶段,面临的普遍任务是发展工业和城镇化,扩大出口。然而,受经济发展水平、经济规模等因素的制约,短期内并不是所有的东盟国家都适合发展整个产业。中国拥有较为完整的工业体系,如果能将东盟国家吸引进来,深化产品内贸易模式,也就是进行产业链分工、配套,并对接市场,就能克服上述既有产品内贸易模式的不足,实现互利共赢。一方面,东盟国家可快速工业化,成为工业制成品的出口国,使一批具备就业能力的贫困人口摆脱贫困;另一方面,产业国际转移的基本规律和趋势虽不会发生根本性改变,但也不必然是整个产业或整个产品的转移。加强与东盟国家的合作与协同,中国可避免不必要的过度竞争。

根据修正的贸易引力模型,贸易伙伴国的经济规模(GDP)、空间距离、贸易制度安排等都是影响中国与东盟国家产品内贸易规模的显著因素。经济规模决定了中间产品和最终产品需求的大小,而贸易伙伴国间的空间距离和贸易制度安排等则决定了贸易成本的大小。中国与东盟国家的“五通”建设,可从供给和需求两个层面减少上述不利因素的影响,加快产品内贸易模式的深化。从供给的角度看,中国-东盟的“五通”建设带来的道路联通、贸易畅通和货币流通,使产业链的国内外分工、配套不会有太大的空间距离障碍和额外成本。同时,中国具有较强的产业集成能力,善于通过规模经济快速提高东道國的生产能力。从需求的角度看,中国-东盟的“五通”建设促进了区域经济发展,具有贸易创造效应,也就是创造出之前没有产生新的贸易。以昆曼公路为例,主干线连接中国、老挝和泰国3个国家,辐射整个东南亚。该条国际大通道建成通车后,花卉、海鲜等鲜活产品增强了可贸易性,扩展了贸易规模。此外,沿线资源的开发,带动了投资和当地旅游业的发展。

2.基于方差的分析

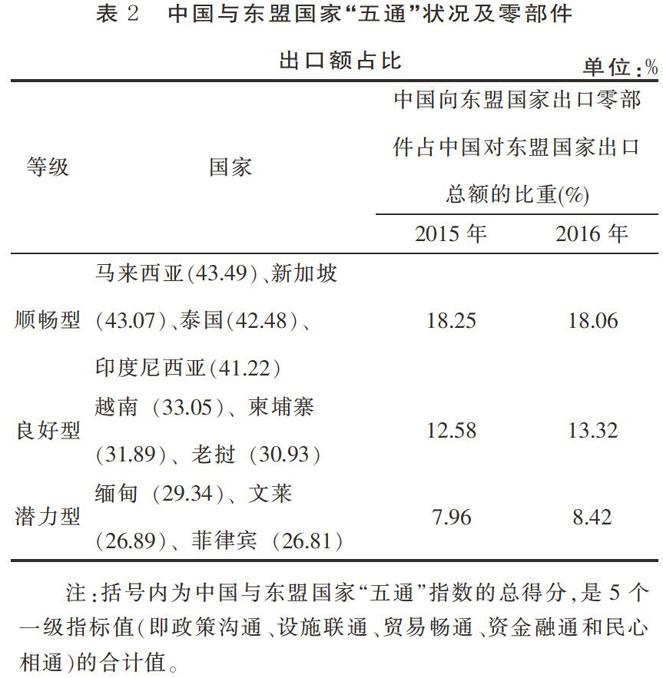

在表1中,中国自东盟国家进口零部件的占比达到36.35%,远大于中国向东盟国家出口零部件的占比(16.9%)。可见,在与中国的产品内贸易中,东盟国家扮演着零部件提供者的角色。产品内贸易模式的深化,在中间产品环节需要提高中国向东盟国家出口零部件的比重。那么,从中间产品贸易环节来看,中国-东盟国家“五通”的状况是否有效影响了产品内贸易模式的深化?

据北京大学海洋研究院与国务院发展研究中心等部门专家联合编制并发布“五通”指数的研究,中国与东盟国家“五通”的状况可分为“顺畅型”(40分及以上)、“良好型”(30~40分)和“潜力型”(20~30分)三个等级。从中国向东盟国家出口零部件占比来看,中国与顺畅型东盟国家间的比重最高,2015年和2016年分别为18.25%和18.06%。然后依次是与良好型和潜力型东盟国家,具体如表2所示。

在表2中,中国向东盟不同等级国家出口零部件的占比差异,来自于两个方面:组间差异和组内差异。前者是由于等级的不同,所引起的出口零部件占比的差异;后者是在同一等级下,由于其他因素所引起的出口零部件占比的差异。中国向东盟国家出口零部件占比的差异,只有是来自于组间差异,而不是来自于组内差异,才可以说“五通”状况是关键因素,可有效影响中国与东盟产品内贸易模式的深化。为此,本文采用方差分析判断差异的来源。首先,通过方差同质性检验表明,2015年和2016年各组总体方差均没有显著差异,可以使用方差分析。其次,通过F统计量检验组间差异是否显著,结果显示2015年和2016年F的相伴概率分别为0.076和0.069。在显著性水平为10%的情况下,组间差异显著存在。因此,中国-东盟“五通”建设有助于深化产品内贸易模式。

四、“五通”框架下中国与东盟国家产品内贸易模式深化面临的主要障碍

1.产业链的国外布局面临风险和不确定性

相对于东盟国家,中国拥有良好的基础设施以及门类齐全、配套完备的产业链体系。再加之庞大的国内市场需求,中国完全有条件通过强化配套优势、导入创新,将东盟各国的资源禀赋和成本优势整合到中国相关的供应链体系中。通过产业链的国外布局,中国与东盟国家的相互关联与依存度都会大幅提高,然而风险与挑战也会随之大幅增加。

原因有以下几点:①在政策对接上,还受制于东盟成员国政治外交平衡发展的需要。目前,东盟作为一个拥有6.3亿人口、经济总量高达2.4万亿美元的经济体,美国、日本和印度等国都竞相拉拢。为了避免卷入大国的争斗,同时为了获得对地区的影响力,东盟国家不断巧妙地利用“东盟+”、轮流主办系列峰会等对话机制设置,以及权力之间的关系,成功地将各大国“网入”以其为中心的地区机制之中。在这种背景下,东盟国家对于联姻中国实现增长的诉求并不是特别强烈。这一倾向在越南表现得较为明显。越方与中国在经贸上保持热络关系的同时,联合美日继续在军事和南海问题上制衡中国。因此,在越南布局纺织、物流等供应链体系,将面临风险和不确定性。②在资金融通上,他国金融机构无力或不愿提供金融支持。目前,通过马中关丹产业园、中民印尼产业园等产业园模式布局产业链,中方的巨额投资很可能面临难回收、进退两难的风险。③在民心相通上,人文交流还不如经济合作那么受重视。因此,制度、法律和文化隔阂无疑也是一个考验。