再分配制度的结构、关系与功能:瑞美德三国比较与镜鉴

2018-05-25余益伟

余益伟

摘 要 再分配制度体系由税收和社会保障两大制度构成,两大制度的结构与相互作用关系形成不同的再分配机制,影响到再分配功能的发挥。从结构、关系与功能角度,瑞典、美国、德国的再分配调节机制具有典型性。文章建立再分配制度的结构-关系分析框架,对三国社会保障和税收制度的结构特征、相互间作用关系和再分配功能进行分析与比较。三国经验与比较提示我国,构建合理的再分配调节机制应注重制度结构的健全性与制度间关系的契合性。

关键词 再分配;社会保障;税收;国际比较

[中图分类号]F811.2 [文献标识码] A [文章编号]1673-0461(2018)05-0071-08

社会保障和税收制度被公认为再分配调节机制的两大支柱。虽然各发达国家都具有比较健全的社会保障和税收制度,且根据OECD报告,主要福利国家的实际福利支出规模(包括各种现金性转移支付、公营性社会保险计划以及具有风险共担性质的私营保险计划)已呈现出趋同性特征,但是各国收入再分配效果却呈现出较大的差别。[1]如果福利支出规模因素难以对再分配效果差异进行有效解释,那么结构性因素就应得到重视,即社会保障和税收制度的结构和关系特征可能是影响其调节效果的重要因素。从结构、关系与功能角度,瑞典、美国和德国的再分配调节机制具有典型性。这三国不同的结构模式与关系特征发挥了不同的再分配调节功能,形成了不同的再分配调节效果。我国2017年政府工作报告指出人民群众对于收入分配还有不满意的地方,要深化收入分配制度配套改革。党的十九大开幕式上习近平总书记代表十八届中央委员会作的报告更是强调,我国收入分配差距依然较大,要履行好政府再分配调节职能,促进收入分配更合理、更有序。瑞美德再分配调节机制的比较启示我国,合理有序的收入再分配效果有赖于机制的合理构建,而制度结构的健全性与制度间关系的契合性则是机制合理性的必要条件。

一、再分配制度的结构与关系分析框架

再分配调节机制的两大制度是社会保障和税收,分别由可层层细分的具体制度或项目构成。再分配制度的结构与关系即指税收和社会保障的制度的结构成分与成分间的作用关系(见图1)。

首先是再分配制度的结构。社会保障制度由转移支付和社会保险两项子制度构成:转移支付可分为根据收入等资格审查原则进行的补救性转移支付以及公民皆可享有的普惠性转移支付;社会保险根据运营主体不同,分为公共性的社会保险项目和私营性的社会保险项目。税收制度包含税式支出和税式攫取两项内容。税式支出(Tax Expenditure),指带有社会性、福利性的税收扣除、减免、优惠等。税式支出有两种用途,其一给予个人、家庭等直接福利受益者,是类似于直接现金收益的支出;其二用于企业或NGO组织以鼓励它们提供私营福利。税式攫取(Tax Claw-back),指对个人或家庭的收入所得征收直接税或保险费以及对个人或家庭使用政府发放的收益券购买的服务或物品征收间接税。

其次是再分配制度的关系。税收对社会保障具有两个方向的作用:税式支出对于社会保障收益具有补充和增进作用,税式攫取对社会保障收益具有削弱作用。税式支出的补充作用体现在:对中低收入者的类似现金给付的税式支出可以补充补救性转移支付,对公营与私营社会保险项目的参与者和运营者的税收优惠或减免可以鼓励民众的参与以及私营社会保险项目的发展。税式攫取对社会保障的削弱作用体现在:由于个人所得中除了劳动收益、资产收益等外,还包括转移支付所得、社会保险收益所得和税式支出所得,对个人所得征收直接税或间接税(补救性转移支付一般不被征税)相当于将社会保障制度发给个人或家庭的收益,通过税收的方式又重新攫取一部分回去,因此税式攫取会减少个人或家庭实际获得的社会保障收益。

概括而言,再分配制度的结构差异体现在:社会保障制度中的转移支付是侧重补救式,还是侧重普惠式;社会保险是侧重公营,还是私营;税收制度是侧重税式支出,还是税式攫取。制度间作用关系的差异体现在:税收制度是侧重通过税式支出补充社会保障收益,还是侧重以税式攫取削弱社会保障收益。在不同的制度结构与关系特征下,各项子制度或项目将发挥不同的再分配功能,整个再分配机制也将呈现不同的调节效果。本文即从结构、关系与功能三个方面对瑞典、美国、德国的再分配制度进行比较以说明这个问题。

二、瑞典、美国与德国再分配制度结构特征比较

(一)瑞典:公共普惠型社会保障与高税式攫取

1.社会保障制度侧重普惠式转移支付与公共社会保险

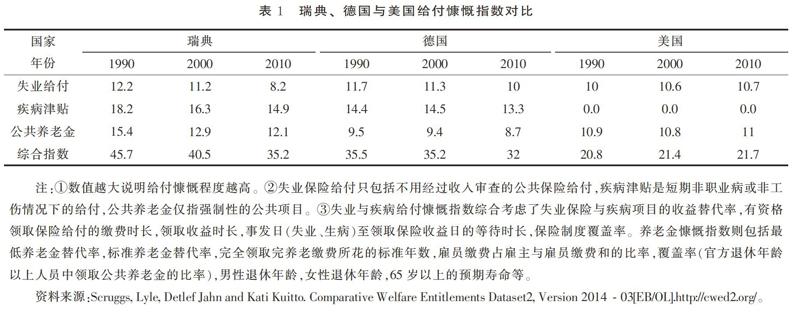

瑞典社会保障的基本特征是公共性与普惠性,转移支付和公共社会保险具有很高的覆盖率与给付水准。①转移支付方面,瑞典实行普遍而丰厚的家庭津贴项目。如瑞典所有有儿童的家庭或与儿童长期共同生活的居民都能获得儿童津贴和抚育补助,儿童生病或残疾则享有特殊的儿童照顾津贴,低收入家庭还能获得住房津贴等,家庭津贴项目完全由政府出资。②社会保险方面,绝大多数是公共保险计划,私营性保险计划极少。瑞典针对年老、残疾和幸存者采取普遍性社会保险计划、普遍性名义账户计划以及强制性个人账户计划;针对疾病、生育、工伤,在现金给付方面采取社会保险计划,在服务方面则实行普遍性医疗照顾;针对失业,实行基础保险和自愿性收入关联型保险。公共社会保障项目的待遇给付慷慨,根据CWED(Comparative Welfare Entitlement Dataset)综合考虑收益替代率、给付时长等因素计算的公共社会保障给付慷慨指数,瑞典的给付慷慨程度高于德國和美国(见表1)。

2. 税收制度以税式攫取为主导

在瑞典的税收制度中,税式攫取是主导,税式支出极为弱小。税式攫取形式主要包括个人所得税、间接税和社会保险缴费/税,瑞典在这三方面的情况是:①累进式个人所得税,起征线为个人年均雇佣收入430 200瑞典克朗,430 300~616 100瑞典克朗的个人所得税率为20%,大于616 100克朗的所得税率为25%。②高额间接税,瑞典的普通消费税税率一般在20%左右。③高额社会保险缴费,瑞典的社会保险缴费占到其总薪酬(无上限,包括现金与实物)的31.4%[2]。

瑞典在社会保障领域的税式支出主要针对养老保险项目,其他项目的税式支出几乎可忽略不计。公共养老保险的雇员缴费部分(一般占其总收入的7%)税前被扣除,不计入纳税收入。并且这笔缴费一般通过雇员的税收优惠项目返还给雇员,因此雇员实际不缴纳养老保险费。特定的私人养老储蓄项目的缴费在一定程度上也会进行税前扣除,除此外瑞典没有什么针对个人的税收减免。相比于瑞典的高税式攫取规模,瑞典的税式支出规模被OECD组织统计为零[3]。

(二)美国:公私共营型社会保障与高税式支出

1. 社会保障制度侧重补救式转移支付与公私伙伴型社会保险

美国社会保障制度结构的特征为转移支付的选择性与补救性、社会保险由公共部门与私营部门共同参与。①转移支付主要是针对无法从市场中获得收入保障的人群提供的资格审查式社会救助。2012年,美国收入/资格审查式给付占其现金式福利支出的比例高达27%,而这一比例在瑞典只有2.9%,在德国为6.8%[4]。美国的儿童/家庭津贴也属于补救式,只有收入低于一定程度或者符合规定条件的家庭才能领取家庭津贴。②社会保险项目构成中,私营性项目非常丰富。如美国针对年老、残疾与幸存者群体除了实行社会保障计划(实质是公共性社会保险计划)及社会救助计划之外,还存在大量私营性养老保险计划,后者包括给付确定型、缴费确定型、个人退休账户、基奥计划、受雇者基金储蓄计划等等。美国私营性福利支出庞大,相当于公共性福利支出规模的一半(见表2)。大量的私营参与使得美国福利国家被形容为公私伙伴型国家(Public-private State, Public-private Partnership)[5]。

2.税收制度采取低税式攫取与高税式支出

美国税式攫取的形式也有三种,其税式攫取程度相比瑞典要低许多。①多梯级累进式个人所得税,美国居民个人所得税税率梯级递增,随着可征税收入的提高,税率从10%、15%、25%、28%、33%、35%直至39.6%。②低间接税,美国的普通消费税税率较低,只有4%左右。③低社会保险税,美国社会保险缴费采取征税的方式,2016年美国社会保障税(老龄、幸存者、残疾)约占工资的6.2%,医疗保险税约占1.45%;自雇佣者的社会保障税为自营收入的12.4%,医疗保险税为2.9%[6]。

税式支出方面,美国形式多样且规模庞大。税式支出形式包括对收入所得减免税基、减免纳税人的纳税义务、收入所得税率优惠、对某些收入延迟征税等。个人或家庭所享受的税收减免数额依据通胀率每年调整,2016年标准数额为:共同纳税夫妻12 600美元,单身以及分别纳税的夫妻6 300美元,户主纳税人9 300美元[7]。美国与社会保障相关的税式支出项目包括对个人或家庭的医疗支出、慈善捐赠、儿童照顾支出、人寿保险支出、赡养费等的税收减免/优惠/延征。这些税式支出可根据项目类别划分为类似现金给付的税式支出、激励私营保险计划的税式支出和针对养老金的税式支出,2011年美国这三类税式支出数额依次达到1 067.07亿美元、2 078.05亿美元和1 186.9亿美元[3]。

(三)德国:较平衡的社会保障与税收制度

1.社会保障制度补救与普惠、公营与私营并举

德国社会保障制度的结构特征介于瑞典和美国之间,采取补救与普惠式转移支付、公营与私营社会保险项目并举的措施。①转移支付方面,既有资格审查式的基础社会保障给付,包括住房给付和培训费用等,也存在与家庭相关的普惠收益,如儿童给付和父母给付。②社会保险方面,针对老龄、残疾、幸存者、工伤皆实行社会保险计划;针对失业,以社会保险计划与社会救助计划相结合。这些保险计划以公共性社会保险计划为主,也存在非基金式或基金式私营社会保险项目,如公司养老金计划、附加养老基金、市民养老金计划、自雇佣者养老计划、私营健康与长期照顾保险等。据统计,德国家庭从私营保险计划中获得的现金给付占到了GDP的4%左右[8]。

2. 税收制度税式攫取与税式支出共存

德国税式攫取与税式支出的结构平衡性介于瑞典与美国之间。税式攫取的三种主要形式在德国的表现如下:①累进式个人所得税,2016年单身纳税人个税起征线为年收入8 652欧元、已婚纳税家庭年收入17 304欧元,所得税率从14%几何递增到42%,最高可达45%。②中等水平间接税,德国的普通消费税率介于美国和瑞典之间,为15%左右。③高社会保险缴费,雇员社会保险缴费占其雇佣收入的比率较高,其中养老保险费率为18.7%,失业保险费率为3%,健康保险费率为14.6%~16.1%,长期照顾保险费率为2.35%,工伤保险缴费率依行业而定。2013年德国社会保险缴费占到GDP的17%,加上私营性的社会保障项目,这一比例接近20%,而同年德国税收只占其GDP的23.5%[8]。

税式支出方面,德国针对居民个人收入所得实行一定的税收减免政策。离婚赡养费、慈善捐赠、教育、健康保险、长期照顾险、社会保险缴费/津贴、养老金计划、儿童津贴、父母津贴、雇主给付的津贴等项目都享受一定的税收减免/优惠。其中类似现金给付、激励私营社会保险和针对养老金项目的税式支出总额从2001年的603.37亿欧元上升到2011年的700.93亿欧元,与社会保障领域的税式攫取数额大致平衡(见表3)。

三、瑞典、美国与德国再分配制度作用关系比较

(一)瑞典:税式攫取削弱社会保障收益与再分配功能

由于瑞典税收制度在结构上侧重税式攫取,在税收和社会保障二者关系上,瑞典税收制度对于社会保障收益主要产生了削弱作用。税收制度在直接减少个人和家庭获得的社会保障收益的同时,也使被征稅的社会保险项目的收入再分配效应减弱。

与美国和德国相比,瑞典税收攫取的范围更广。美国对工伤保险收益外的其他保险收益征税,德国仅对养老保险收益征税,瑞典则是对社会救助外的几乎所有福利项目收益征税。这些被征税的福利项目不仅包括现金性的社会保障收益,还包括公司提供的住房、车辆、免费餐等实物性收益。瑞典针对社会保障项目现金收益征收的直接税的税率高达20%以上,对家庭津贴的直接税率甚至一度达到30%。相比之下,美国针对社会保障计划(老龄、幸存、残疾)收益征收的直接税率只有4%左右,针对失业补偿金的直接税率为5%左右,针对私营养老金收益的直接税率12%左右[3]。

针对社会保障收益的高税式攫取也对社会保障制度再分配效应产生了明显的削弱作用。1995年左右,瑞典社会保险项目总收益对户主工作年龄段在25~59岁的瑞典家庭的再分配效应最初为22.8%。但经过税式攫取后,这些家庭实际获得的社会保险净收益只有16.4%的再分配效应。换言之,瑞典税收制度使得社会保险制度的收入再分配效应削弱了6.4%。同年,德国税收攫取的削弱效应只有0.2%,美国税收攫取的削弱效应则可忽略不计。这三国失业保险计划的收入再分配效应的比较同样说明瑞典税收制度对社会保障再分配功能的削弱作用最为突出。进一步将瑞典本国的失业保险项目和补救性转移支付项目的再分配效应进行对比,可以看出,相比于不可征税的资格审查项目,征税对于失业保险项目的再分配效果具有显著的削弱作用(见表4)。

(二)美国:税式支出补充社会保障收益,但具有逆向调节效应

美国税式攫取对社会保障的作用相对较弱,相反,税式支出的补充作用是其一大特色。2015年美国在收入保障、健康照顾、就业、住房、优抚、教育、家庭服务等福利领域的税式支出总额达到8 327亿美元,几乎相当于这些领域的直接预算支出规模(27 865亿美元)的1/3[10]虽然税式支出作为一种财政福利增进了美国的社会保障支出规模,但收入再分配方面,税式支出却逆向影响了美国税收和社会保障制度的再分配功能。

从具体项目看,美国不同的税式支出项目呈现出不同的收入调节方向和效果。针对中低收入工作家庭的劳动所得税减免计划(EITC)提高了低收入纳税人的税后收入,具有正向再分配调节效应。但另一些税式支出项目则更多地惠及中高收入纳税者,具有逆向收入调节特征。如2005年,美国私营养老储蓄计划税式支出中的33.3%惠及1%的最富有人群,而只有不到5%惠及60%以下的低收入人群[11]。

总体而言,美国的中高收入阶层获得了更多的税式支出。表5列举了美国福利领域的主要税式支出在各收入阶层间的分布情况。其中只有EITC项目的税式支出主要分布于年收入低于5万美元的中低收入阶层,因其申请资格仅限于有工作的中低收入家庭。其他税式支出项目虽在申请上实行普遍原则,并不局限于某一特定收入阶层,但其实际受益主体是年收入5万美元以上的中高收入阶层。在几乎所有税式支出项目中,年收入低于1万美元的贫困家庭受益程度最少。因为这些贫困家庭收入未达起征线,无需纳税,也不能享受税收优惠。

(三)德国:税式攫取与税式支出对社会保障的作用相对均衡

德国的税收对社会保障的削弱作用和补充作用的力量介于瑞典和美国之间,呈现了较为均衡的态势。这可从三国社会保障领域税式攫取与税式支出规模对比中反映出来(见表6)。与上述三国结构特征分析相一致,瑞典侧重公共普惠型社会保障制度,公共性福利支出规模庞大,而对福利支出的税式攫取规模也较大,税式支出几乎为零。美国公私社会保险项目并存,私营性福利支出规模突出,对福利项目的税式支出规模也较大。德国偏重公共性社会保障项目,公共性福利支出也较大,对社会保障项目的税式攫取与税式支出规模则居于瑞典和美国之间。德国的税式攫取规模略大于税式支出,说明税收对社会保障收益的削弱效应要稍高于其补充效应。据统计,税式攫取(包括所得、其他间接税与保险缴费)使得2013年德国家庭的可支配收入①相比初始市场收入有所下降,降低额度为GDP的9.4%[8]。

四、瑞典、美国与德国再分配制度功能比较

在各异的制度结构与关系特征下,瑞典、美国、德国的各项子制度或项目发挥了不同的再分配功能,整个再分配机制也呈现了不同的调节效果。瑞典的再分配效果最为显著,其社会保障与税收对收入再分配的贡献度之比约为9:1。美国的再分配效果在三国中最弱,其社会保障与税收对收入再分配的贡献度之比约为6:4。德国的再分配效果居于瑞典和美国之间,其社会保障与税收对收入再分配的贡献度之比约为8:2(见表7)。

瑞典社会保障与税收制度有效地缩小了收入差距,使其居民的可支配收入基尼系数相比初始市场收入基尼系数下降了接近50%。其中,社会保障对基尼系数改善度的贡献率为87.2%~92.47%,远远超过了累进式个人所得税的再分配调节功能(贡献率为16.1%~20.85%)。在社会保障的各个项目中,再分配功能最强的是实行公共社会保险计划的老龄、幸存者、残疾项目给付(贡献率为39.33%~59.72%)。针对贫困者的现金性社会救助项目的收入再分配效果并不突出(贡献率为3.9%~7.11%),其功能只是略微高于普惠性的儿童/家庭津贴给付(贡献率为3.79%~4.6%)。

与瑞典相比,美国社会保障与税收的再分配效果要弱很多,二者使其居民的可支配收入基尼系数相比初始市场收入基尼系数只下降了23%左右。美国社会保障对再分配的贡献率为60%左右,可见补救性公共社会保障所具有的收入再分配功能远低于瑞典普惠型的社会保障。由于美国社会保障侧重补救性转移支付,社会救助现金给付对再分配的贡献率高于10%,而这一数字在瑞典只有5%左右;美国的儿童/家庭给付几乎没有显示再分配功能,而瑞典这一项目的贡献率则有4%。美国税收制度对收入再分配的贡献率为40%左右,说明累进式个人所得税在美国收入再分配制度中占据非常重要的角色。2012年,美国有近2万亿美元从收入阶梯上端的40%人群转移到下端的60%人群,这其中接近一半的数额是由收入阶层最顶端的1%家庭提供的[12]。

与瑞典和美国相比,德国社会保障和税收制度的收入再分配效果居中,各制度的再分配功能較为均衡。经过社会保障和税收的作用,德国居民可支配收入基尼系数相比于初始市场收入基尼系数下降了约40%,这一数值居于瑞典与美国之间。并且德国更为注重各个制度结构与关系之间的均衡,并不绝对依靠哪个项目对其工作家庭进行收入支持。除了养老、幸存者与残疾给付的收入再分配功能(贡献率57%以上)最为突出外(这多归于养老保险的代际收入转移功能),失业给付(贡献率均值为4.55%)、儿童/家庭给付(贡献率均值4.63%)、社会救助给付(贡献率均值4.5%),这三大具有代内收入再分配功能的项目的收入再分配效应相差不多。

五、结论与启示

(一)主要结论

瑞典、美国和德国三国社会保障和税收的结构特征、作用关系和再分配功能的比较说明,再分配制度的结构与关系,形成不同的再分配调节机制,影响到再分配功能的发挥。

瑞典再分配调节机制在结构上侧重普惠式转移支付、公共性社会保险与税式攫取;在关系上,税收对社会保障收益与再分配功能具有削弱效应,税收补充效应几乎为零。这种结构与关系特征下的再分配机制调节效果在三国中最佳,其中公共普惠性社会保障制度承担了主要的再分配功能。

美国再分配调节机制在结构上侧重补救式转移支付,公私共营型社会保险,并实行大规模税式支出;在关系上,税式支出补充了社会保障收益,但具有再分配的逆向调节效应。这种结构与关系特征下的再分配机制调节效果在三国中最弱,累进税制和补救性转移支付的再分配功能较突出。

德国再分配调节机制在结构上以公共性社会保险为主,私营性社会保险为补充,补救式转移支付与普惠式转移支付皆有,税式支出与税式攫取并存。在关系上,税收对社会保障的削弱效应与补充效应较为平衡。这种结构与关系特征下的再分配调节效果在三国中居中,每项社会保障子制度与税收制度都相对均衡地发挥了再分配调节功能。

(二)启示与借鉴

第一,继续完善社会保障与税收制度结构。虽然瑞典、美国和德国的再分配机制各异,但共同之处在于三国都注重的社会保障与税收制度结构的持续完善。瑞典、美国和德国三国的税收制度皆是直接针对经济活动(收入、消费、利润)征税的现代税制,社会保障制度框架也较为完备,并随着经济社会条件的变化不停完善,因为制度结构任何一处缺陷都有可能造成违背公平正义的再分配结果。如美国公立基本医疗保障的欠缺导致其疾病、工伤、生育给付的再分配功能十分低下,美国近些年就在为建立公立基本医疗保障而不断努力。可见,结构的调整与优化仍是当下我国社会保障与税收制度建设的重点。从提升再分配调节效果而言,覆盖全面且整合的社会保障制度比零散的社会保障制度在功能上有效,直接税制比间接税制在结构上更优化。我国应加快推进以流转税为主体的间接税制向以所得税为主体的直接税制转变速度,切实落实社会保障制度的衔接与整合。

第二,注重社会保障与税收制度之间的协调与平衡。瑞典、美国和德国的经验说明,任何一个成熟的收入再分配机制,其社会保障与税收制度间的关系是协调的。制度间的协调可根据制度结构的差异采取不同方式:瑞典公共性社会保障项目发达,公共福利支出规模较大,从而采取较高的税式攫取,在一定程度上保证福利支出的财政可持续性;美国公共性社会保障制度侧重补救性转移支付,公共社会保障支出较为弱小,于是通过税式支出进行补充;德国社会保障和税收制度结构本身相对均衡,税收对社会保障制度的削弱和补充作用也较为平衡。我国在完善再分配调节机制过程中,也应根据制度结构发挥社会保障和税收的相互支持功能,避免不合理的关系导致的相互削弱作用。当下我国社会保障与税收制度正面临着关系紧张的问题:一方面需要继续增加精准扶贫与社会保障财政投入,另一方面又亟须进行结构性减税与减低社会保险缴费以减轻企业负担。在处理二者关系方面,我国可借鉴美国与德国财政让利的经验,以税式支出补充转移支付和鼓励公私社会保险的发展,同时注重税式支出在收入阶层间的合理分配。

第三,构建适合我国国情的再分配调节机制。瑞典、美国和德国再分配调节机制的差异性与其不同的政治经济文化条件不可分割。瑞典再分配机制是靠对高、中、低各个收入阶层实行普遍的高社会保障给付与高征税,这一机制的形成与发展受到社会民主主义政治理念的影响,且需要各收入阶层较为坚实的团结与认同。美国再分配机制主要指向收入阶层的两端,累进税制削减过高的收入所得,补救性转移支付对最贫困阶层进行收入补充。对于中间阶层,美国主要依靠公私合营的社会保险项目和大量税式支出项目。这种再分配机制体现的是自由主义传统,需要较为健全的市场机制并秉持“税收中性”原则。德国再分配机制中要求较高的社会保险缴费率,保险缴费由雇主和雇员均担,这需要企业与国家、雇主和雇员之间的共识与合作。我国再分配调节机制的构建与完善同样需要立足我国基本国情,尊重我国的历史文化传统,并充分考虑我国社会主义市场经济与发展阶段所具有的支持和限制条件。我国秉持以公有制为主体的社会主义市场经济,这使得我国可划转部分国有资本充实社保基金以帮助解决社保支出与税收之间的紧張关系,从而充分发挥我国政治经济体制的优越性。

[注 释]

① 可支配收入=市场收入+社会保障项目现金收益-税式攫取。

[参考文献]

[1] ADEMA W,LADAIQUE M. Net Social Expenditure,2005 Edition: More Comprehensive Measures of Social Support[J]. OECD Social,Employment and Migration Working Papers,No. 29,2005.

[2] PWC WTS. Sweden Individual -Taxes on personal income [EB/OL]. http://taxsummaries.pwc.com/uk/taxsummaries/wwts.nsf/ID/Sweden-Individual-Taxes-on-personal-income.

[3] OECD. Detailed information on the impact of the tax system on social expenditure [EB/OL]. www.oecd.org/social/expenditure.htm.

[4] OECD. OECD Social Expenditure update 2014[EB/OL]. http://www.oecd.org/social/expenditure.htm.

[5] REICH CA. Social Welfare in the Public-Private State [J]. University of Pennsylvania Law Review,1966:487-493.

[6] PWC WTS. United StatesIndividual - Taxes on personal income [EB/OL]. http://taxsummaries.pwc.com/uk/taxsummaries/wwts.nsf/ID/United-States-Individual-Taxes-on-personal-income.

[7] PWC WTS. United States Individual-Deductions[EB/OL]. http://taxsummaries.pwc.com/uk/taxsummaries/wwts.nsf/ID/United-States-Individual-Deductions.

[8] BACH S,GRABKA M,TOMASCH E. Tax and Transfer System: Considerable Redistribution Mainly Via Social Insurance [J]. DIW Economic Bulletin,2015.

[9] PWC WTS. Germany Individual-Taxes on personal income [EB/OL]. http://taxsummaries.pwc.com/uk/taxsummaries/wwts.nsf/ID/Germany-Individual-Taxes-on-personal-income.

[10] JCOT. Estimates Of Federal Tax Expenditures For Fiscal Years 2015-2019[EB/OL]. http://www.jct.gov/s-2-08.pdf.

[11] JEFFERSON RT. Redistribution in the Private Retirement System: Who Wins and Who Loses [J]. Howard Law Journal,2010,53(2).

[12] PRANTE G,HODGE SA. The Distribution of Tax and Spending Policies in the United States[EB/OL].http://news- business.vlex.com/vid/distribution-of-tax-spending-policies-480701894.

Structure,Relation and Functions of Redistributive System:

Comparison and Reference of Sweden,United State and Germany

Yu Yiwei

(School of Government,Nanjing University,Nanjing 210023, China)

Abstract: Redistributive system is comprised of tax and social security system,the structures and interactive relationship of which lead to diverse redistributive mechanism and affect the redistributive functions. Sweden,United States and Germany's redistributive mechanisms are typical in the aspects of structure,relation and function. Based on the analysis of structure and relationship of tax and social security system,this paper comparatively analyzes the redistributive structure,relation and function of Sweden,the United States and Germany. This comparison enlightens that constructing reasonable redistributive mechanism should pay attention to the soundness of institutional structure and the fitness of institutional relationship.

Key words: redistribution;social security;tax;international comparison

(責任编辑:蔡晓芹)