2017年我国高炉炼铁整体运行情况浅析

2018-05-23胡启晨

胡启晨 姜 曦

一、综述

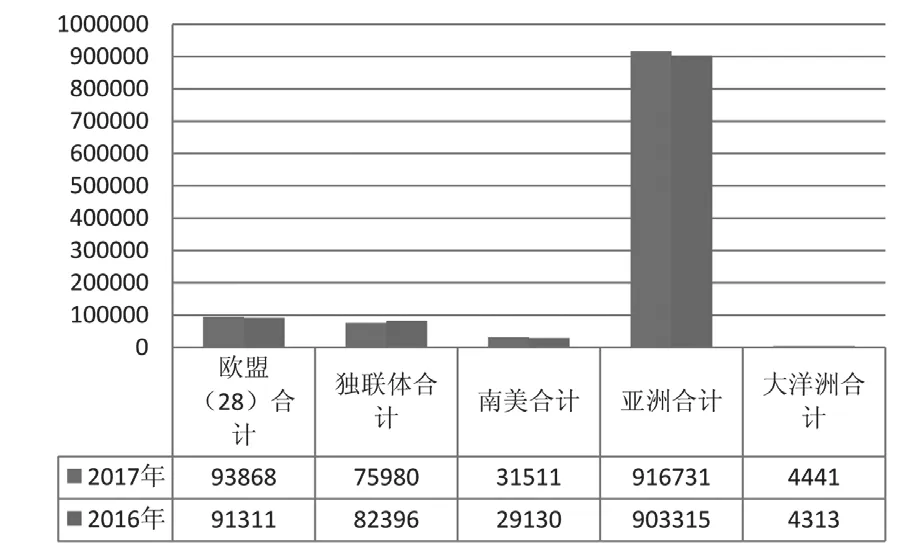

2017年,国家继续大力推进钢铁行业供给侧结构性改革,化解过剩产能5500万吨以上,同时彻底取缔“地条钢”,促进钢铁行业形成有序公平的竞争环境,有力维护了国内和国际钢铁市场秩序。(见图1)。

图1 2017年世界部分地区高炉生铁产量统计图 万吨

据中国钢铁工业协会统计,我国2017年重点钢铁企业生铁产量有所增加,中小企业略有降低。2017年1-12月份累计生产生铁7.11亿吨,比上年同期增加1277.84万吨,增长1.83%,生铁累计日产水平为194.73万吨。重点钢铁企业2017年1-12月份累计生铁产量6.22亿吨,比上年同期增加1307.99万吨,增长2.15%,生铁平均日产170.28万吨。其他(中小)企业1-12月份累计生铁产量8924.49万吨,比上年同期减少30.15万吨,降低0.34%,生铁平均日产24.45万吨。

2017年冬季“2+26”城市环保限产的有力推进,使重点钢铁企业冬季产量有所降低,部分中小高炉在冶炼过程中加大了废钢使用量,中小企业冬季产量有所增加。结合高炉炼铁运行情况出现的新变化以及综合因素的影响,作以下分析。

二、工序能耗变化

原料制备工序中烧结、球团工序能耗降低,焦化工序能耗升高,高炉工序能耗略有升高。2017年,中钢协统计的会员企业烧结工序、球团工序能耗较上年分别下降48.50千克标煤/吨、25.59千克标煤/吨,同比下降0.06%和2.81%。焦化工序、炼铁工序能耗较上年略有上升,分别为99.67千克标准煤/吨、390.75千克标准煤/吨,同比升高2.58%、0.03%。

烧结、球团工序能耗降低主要原因在钢铁市场形势向好,产量增加,同时提高铁矿石品位。2017年主要钢铁企业烧结机利用系数1.28吨/平方米·小时,比2016年提高0.02吨/平方米·小时,增加了1.59%;台时产量332.84吨,比2016年增加12.50吨,同比增加3.90%;烧结矿品位55.79%,比2016年增加0.14%,同比增加0.25%;固体燃料消耗52.87千克标煤/吨,比2016年降低了0.21千克标煤/吨,同比降低了0.40%。

焦化工序能耗升高,焦炭产量降低,与环保限产期间延长结焦时间也有一定关系。2017年我国焦炭产量43143万吨,比2016年减少1457万吨,降低了3.27%。

高炉工序能耗略有升高,主要原因在钢铁市场形势向好,高炉冶炼强度升高,应对环保焖炉时间和次数增加。2017年主要钢铁企业高炉利用系数累计达到2.51 吨/立方米·天,比2016年提高0.05吨/立方米·天,增加了2.03%;人造块矿使用比例达到89.06%,比2016年增加4.16%;高炉入炉品位57.32%,比2016年增加0.07%,同比增加0.12%。

三、高炉技术经济指标提高

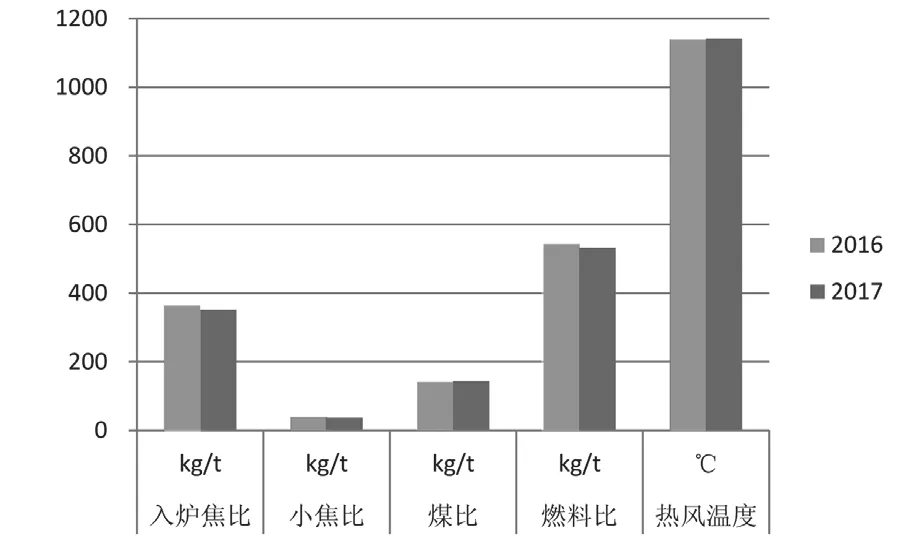

2017年春季开始钢铁企业逐渐盈利,到下半年钢铁企业几乎全部盈利。随着钢铁行业供给侧结构性改革步伐的推进,中频炉逐步被取缔,大量废钢流入市场。伴随螺纹钢市场售价的提升,与废钢形成较大的价格差。各钢铁企业为了追求利润,在炼铁和炼钢工序大量配加废钢,最大限度提高产能,高炉利用系数明显提高,燃料比显著降低。与2016年相比,2017年高炉入炉焦比降低12千克/吨,小焦比降低2千克/吨,煤比增加3千克/吨,燃料比降低11千克/吨,同时热风温度增加3℃(见图2)。

图2 2016年与2017年部分高炉指标对比 kg/t(℃)

四、制造和采购成本升高

(一)制造成本

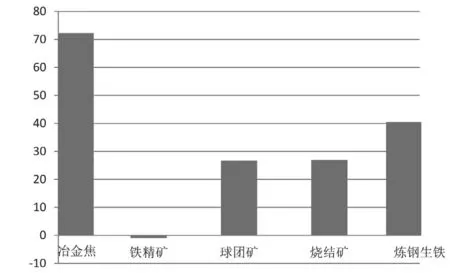

2017年,钢协会员单位炼铁系统各相关工序(除铁精矿以外)制造成本普遍升高。冶金焦涨幅最大,升幅达到71.89%;炼钢生铁制造成本较上年上升40.54%。2017年炼铁相关工序成本上升幅度见图3。

图3 2017年炼铁相关工序制造成本变化对比 %

2017年1-12月,冶金焦累计平均制造成本为1564.02元/吨,制造成本最低的企业为1133.09元/吨;铁精矿累计平均制造成本为338.24元/吨,成本最低的企业150.82元/吨;球团矿累计平均制造成本为686.61元/吨,成本最低的企业413.06元/吨;烧结矿累计平均制造成本为645.76元/吨,按57%品位折算的平均成本为660.95元/吨。折算成本排名前3位分别为:508.95元/吨、509.19元/吨和533.28元/吨;炼钢生铁累计平均制造成本为2017.97元/吨,成本排名前3位的分别为1656.96元/吨、1729.00元/吨和1766.22元/吨。

(二)采购成本

2017年,高炉所需原燃料采购成本普遍上升,废钢环比升幅较大。炼焦煤和冶金焦成本上升最多,增幅超过60%;进口精矿粉累计升高27.62%,生铁采购成本上升43.04%(见图4)。

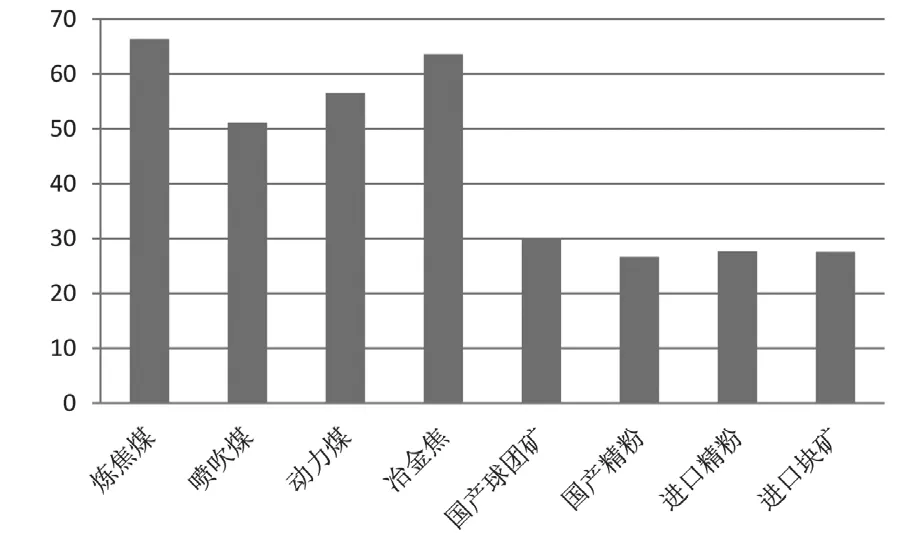

图4 2017年高炉原燃料采购成本变化对比 %

2017年1-12月,对标企业累计平均折算成干基的采购成本:炼焦煤为1307.40元/吨,冶金焦为1815.52元/吨,喷吹煤为935.49元/吨,动力煤为565.53元/吨。对标企业累计平均采购成本:国产球团矿为719.87元/吨,国产铁精粉(干基)为570.73元/吨,进口精矿为567.45元/吨,进口块矿为641.94元/吨。

五、高炉炼铁减排任重而道远

高炉利用系数上升和燃料比降低,离不开高炉操作水平的提高,这也是供给侧结构性改革所带来的积极影响,即技术水平的提高和碳减排的降低。按2017年生铁产量7.11亿吨计算,较上年降低燃料消耗783万吨,年可减排二氧化碳约2000万吨。不过我们也应看到,目前高炉煤气放散总量还很多,随冬季环保限产,高炉出现多次焖炉,非计划休风等非常规操作,使得高炉煤气放散量有所增加,减排的工作还很艰巨。

六、结语

1.高炉技术经济指标明显进步。2017年,我国高炉炼铁虽然淘汰了部分落后产能,但各企业通过加入废钢、提高高炉利用系数,生铁产量相比2016年有所增加,劳动生产率得到提高。由于我国高炉技术经济指标与国外先进高炉有一定差距,高炉技术经济指标不均衡,个别高炉缺乏长期稳定的顺行状态,因此,高炉技术经济指标的提升和进步有很大的空间。

2.改善原燃料质量,降低生铁成本。燃料成本的快速上涨,使企业生产经营思路发生转变,减少了低价、低质料的使用,提高入炉品位,降低高炉燃料消耗,降低生铁成本,成为高炉技术经济指标改善的原因之一。

3.寻求适合我国资源特点的源头减排方式。人造块矿使用量的增加,将增加烧结和球团矿产量,增加污染物和二氧化碳排放总量,增加污染物末端治理难度。炼铁工作者应积极寻求适合我国资源特点减排方式,尽量减少烧结矿入炉,提高相对清洁的球团矿和天然块矿入炉比例。

4.大力推广节能降耗、减少污染物排放的新工艺新技术。如对高炉炉顶均压煤气回收、烧结系统漏风治理、冲渣水余热利用、高比例球团冶炼等新技术的推广。