连片特困区的金融支持效率研究

——以安徽省大别山连片特困区为例

2018-05-21王晓润朱丽丽安徽农业大学研究生学院安徽合肥230036

王晓润, 朱丽丽(安徽农业大学 研究生学院, 安徽 合肥 230036)

《中国连片特困区发展报告2013》指出, 实现2020年全面建成小康社会的奋斗目标关键在于西部地区, 尤其是连片特困区。 在连片特困区, 贫困人口较多、资源较为匮乏, 解决片区的贫困问题, 需要全社会各种力量的支持。 目前,我国政府在贫困地区扶贫开发的过程中积极进行金融扶贫, 研究连片特困区的金融支持效率十分必要。

一、 文献回顾

金融效率研究一直是业内比较热衷的话题。任芳、尹优平、常冕和黄枭柯分别对山西省和全国范围的金融资源配置效率进行了实证研究[1-2]。张振海、茹少峰利用随机前沿法对陕西省的金融支农效率进行研究[3]。王雄、吴庆田利用模糊综合评价法,建立了多层次的金融效率指标评价体系,进一步对金融效率进行综合评价[4]。邓坤利用回归模型对四川巴中市的涉农贷款与农民收入增长的关系进行了实证分析[5]。龚霖丹、刘相龙和骆劲颖运用DEA模型、Malmquist指数和Tobit回归模型,对福建南平5个县的金融精准扶贫进行了实证分析[6]。黎智俊选取大量定性指标和定量指标,构建了金融扶贫综合评估指标体系[7]。陈文府、马敏利用投入产出技术,对山东省金融业投入产出配置及效率问题进行了实证研究[8]。王风峰认为政府的服务态度不够积极,农村金融机构支农理念不够先进、支农手段不够丰富,在一定程度上影响了东北金融资源的配置效率[9]。

二、 连片特困区的金融支持效率

1. 指标选取与数据来源

选择大别山特困区内安徽省的12个县作为样本。片区国土总面积约2.8万km2,占安徽省总面积的20%。2015年末总人口数约为1 416.65万人,其中农村人口为1 231.38万人,占总人口数的86.92%。运用DEA模型对农村金融支持效率进行分析。基于已有研究成果,考虑到数据的可获得性,选取相应的金融资源投入和国民收入产出两项指标。投入方面选用城乡居民储蓄存款余额和年末金融机构各项贷款余额。产出方面选用地区生产总值。对12个县的金融机构2000—2015年的金融支持效率进行比较分析,运用Malmquist生产率指数对各个县域2000—2015年的金融支持效率进行动态评价,测量安徽省大别山片区金融支持效率的变化情况(数据来源为《中国县域统计年鉴》《中国统计年鉴》《安徽省统计年鉴》)。

2. DEA模型分析

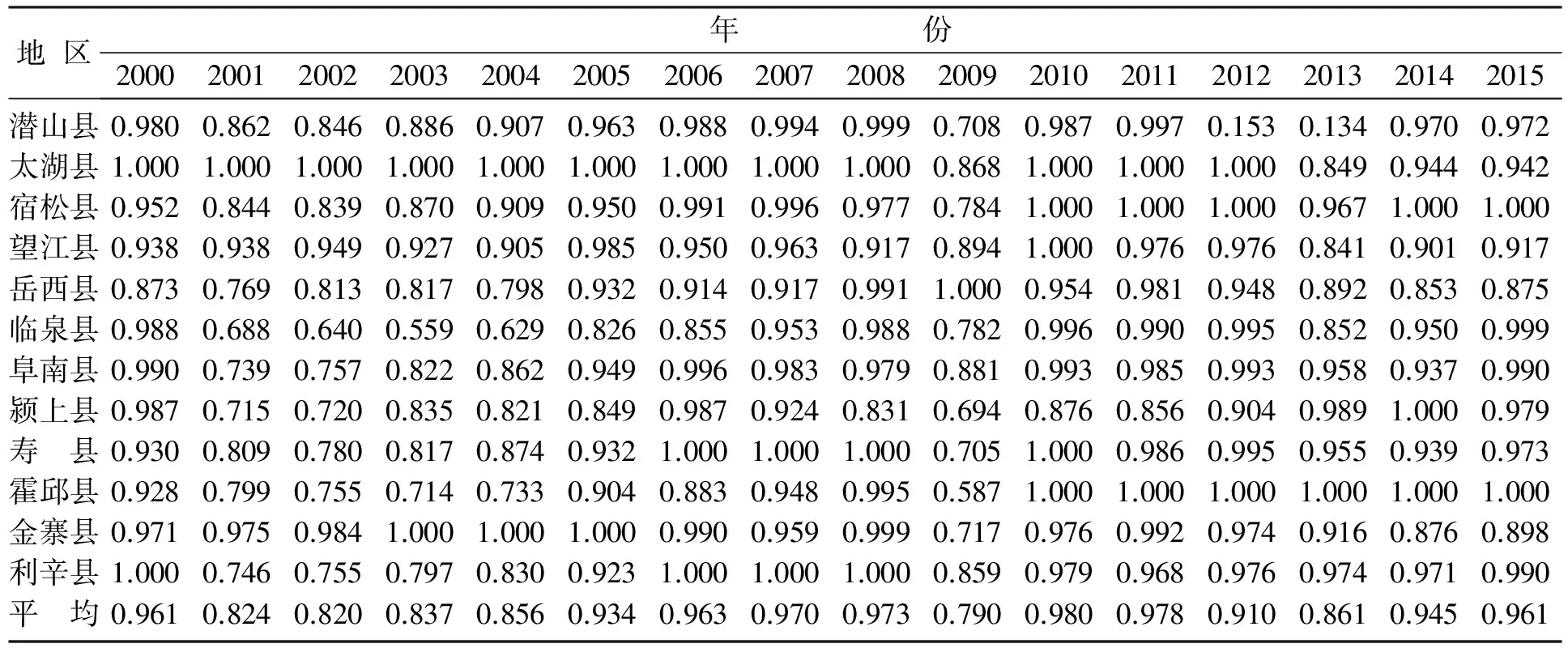

(1) 技术效率(TE)分析。技术效率反映各个县域的金融机构对该县的投入产出情况。若TE值大于或等于1,说明该县金融机构扶贫的产出大于或等于投入,达到有效率状态;反之,呈无效率状态。运用DEAP 2.1软件计算,得到表1结果。12个县的金融支持扶贫技术效率在2000—2015年期间有一些波动,总体上有所改善,但上升幅度非常小。说明农村金融支持对贫困县的经济发展有促进作用,但是效果甚微。从均值来看,太湖县的技术效率最高,达到了0.965,临泉县最低为0.652。各个县的金融支持效率的变化情况都不尽相同,其中太湖县、宿松县、寿县、霍邱县、金寨县和利辛县的技术效率在个别年份达到了有效率状态,但这些县的技术效率在有效率和无效率状态间转换波动,呈不稳定状态。安庆市5个县、六安市3个县和亳州市1个县的技术效率较高;阜阳市的3个县的金融支持技术效率相对较低。即使在同一个连片特困区内,不同地区的金融支持扶贫效率也具有差异,说明大别山连片特困区的农村金融精准扶贫有较大改进空间。

表1 12个县金融支持的技术效率

影响片区各县金融支持技术效率的主要原因是政府引导。国家鼓励和引导各类金融机构加大对扶贫开发的金融支持,运用多种货币政策工具,向金融机构提供长期、低成本的资金,用于支持扶贫开发。以太湖县为例,该县2015年末金融机构各项贷款余额达88.51亿元,较2000年末增长6.28倍。但由于片区各县的经济发展水平不同,金融支持技术效率也有所差异。

(2) 纯技术效率(PTE)分析。 纯技术效率反映的是各县管理和技术等因素的影响。 若PTE值大于或等于1,说明该县金融支持的纯技术效率达到有效率状态; 反之,呈无效率状态。运用DEAP 2.1软件进行计算得到表2。片区的金融支持纯技术效率在2000—2015年间总体呈波动上升趋势。 具体来看, 除了岳西县每年都表现为DEA有效外, 太湖县、宿松县、寿县、霍邱县和利辛县纯技术效率达有效率状态的年份也较多。 安庆市5个县、六安市3个县和亳州市1个县的纯技术效率较高, 而阜阳市的3个县的金融支持纯技术效率相对较低。 这与前面技术效率的分析结果一致, 说明片区各县的金融机构在精准扶贫工作中存在路径选择和措施制定的错配问题, 有待进一步改善和提升。

(3) 规模效率(SE)分析。根据DEA模型,若SE值大于或等于1,则片区金融支持具有规模效率;反之,则片区金融支持无规模效率。12个贫困县金融支持规模效率如表3所示。从均值看,片区12个县的金融支持规模效率都小于1,呈无规模效率状态。其中,太湖县规模效率较高,潜山县无规模效率,其余10个县在2000—2015年期间规模效率在有效率和无效率之间波动,虽呈不稳定趋势,但大都接近规模有效率状态。各县的金融机构对金融精准扶贫的投入有待增加。

3. Malmquist指数分析

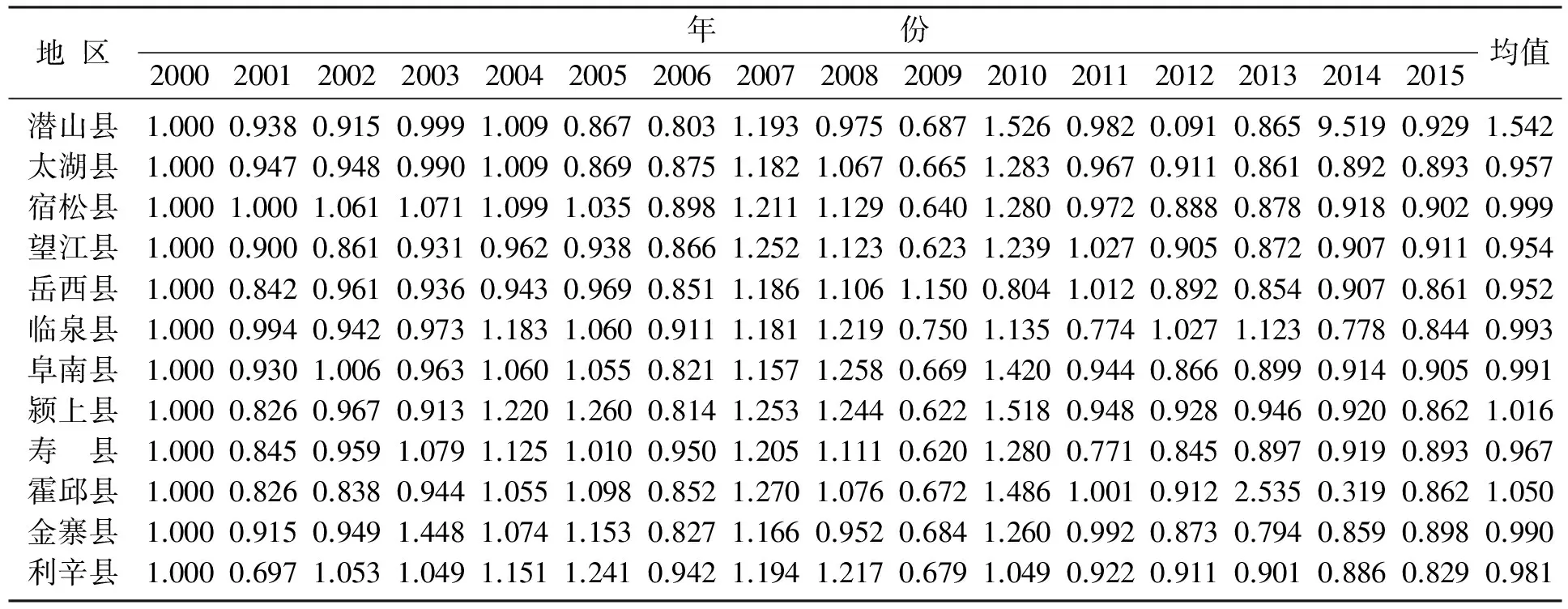

采用DEAP 2.1软件对片区12个县2000—2015年间的数据进行Malmquist指数分析,得到农村金融支持扶贫的Malmquist指数的变动情况如表4。Malmquist生产率指数变化可以分解为技术效率变化(TEC)和技术变化(TC),其中TEC衡量的是金融支持效率的相对变化情况,TC衡量的是由于科研投入引起的技术创新或者技术大幅度进步,即金融创新技术水平。以2000年为基期,其Malmquist指数值设为 1,均值表示2000—2015年中全要素生产率指数的几何平均数。相对于基期年,12个县的指数在2007年均大于1,其余年份都呈现了分化的趋势,但生产率指数也都在1左右变化。相对于2000年,2001—2015年的Malmquist 指数均值在潜山县、颍上县和霍邱县有所上升,其余9个县则下降,但升降的幅度都不大,该片区TEC和TC整体变化幅度不大,说明连片特困区12个县金融机构的创新不足。

表2 12个县金融支持的纯技术效率

表3 12个县金融支持的规模效率

表4 12个县金融支持的Malmquist指数变动

三、 连片特困区金融支持低效原因分析

1. 片区经济发展缓慢

大别山区区域面积广阔,行政边界曲折复杂,行政边界和地理边界犬牙交错,区域竞争弱势明显;宏观上处于中原经济圈、长三角经济圈、武汉经济圈的外缘位置,自身无法分享这三个经济圈的发展成果;片区内部的贫困问题较为突出,主要表现在区域发展能力不足、自然地理环境脆弱、公共基础设施薄弱、人力资本低弱等方面,加剧了片区的贫困程度,贫困县的发展受到各种制约,连片特困的12个县中,国家级贫困县有6个。

2. 金融机构主观认识不足

随着金融市场的发展,金融机构为农村地区提供了大量的信贷资金及形式多样的金融服务,有效促进了“三农”发展,但也承受着贷款不良、拖欠、追讨的麻烦。对于金融机构来说,信贷资金本就具有逐利性,随着近年金融市场迅猛发展,各金融机构开始转变其经营理念。连片特困区的客户多为“散、小、差”客户,如果发放贷款,信贷风险较大,金融机构对支持贫困企业和贫困户存在很多畏难情绪,金融扶贫产品的创新意愿就更弱,在金融扶贫方面积极性不高。

3. 金融机构资金具有逐利性

对于金融机构来说,生存、发展、效益三者息息相关,从客观角度来分析,如果个人或者企业经营效益好、实力强,金融机构必定会给予高度关注,但相应片区的贫困农户贷款困难。对连片特困区12个县实施支持扶贫开发的金融机构主要是中国农业银行、农村商业银行及中国邮政储蓄银行。截至2017年末,这3家金融机构在该片区的网点数量分别达到485家、477家和268家。相对于2012年末,3家金融机构的网点个数略有增加,但变化不大,与我国近年金融发展的整体规模相差较大。虽然该片区的经济有所发展,但是相对来说,金融机构的数量较少,金融发展较为缓慢。以盈利为本的金融机构的经营重心正逐渐转向城市,县一级网点相对稳定,城市网点有所增加,最终导致连片特困区的金融发展较为滞后。

4. 保障机制具有缺陷性

信贷风险保障机制存在不足。①片区贫困农村人口的信用记录基本为空白,而且法律意识较弱,贷款逾期的可能性很大,金融机构在发放贷款之后,经常会承受贷款不良、拖欠、追讨的麻烦,给金融机构造成很大的负担。当片区金融机构在独自面对信贷风险时,对农村贫困地区的扶贫开发项目具有较大顾虑。②安徽省大别山片区大部分县域的村级担保基金设立存在困难,导致片区的金融机构创新动力不足。③我国农村土地承包经营权、农村宅基地使用权、林权的资产评估和流转等机制建设不健全,片区金融创新领域较为狭窄,银行贷款业务推进较为缓慢。

四、 政策建议

1. 大力发展片区经济

立足片区的边缘化特性,引导在安徽省大别山连片特困区发展绿色产业、生态产业和创意产业。根据片区的自然资源、历史资源与地理位置特征,为片区整体规划和设计选择产业开发重点。加快片区贫困县的基础设施建设及区域特色产业发展,推进片区扶贫开发进程。加强与其他区域经济联系,发挥片区资源的多重价值,进行联合开发,实现经济、文化、物流等方面的关联。

2. 增强对金融扶贫重要性的认识

充分认识到脱贫攻坚是一项崇高而光荣的政治任务。金融机构不仅承担着金融扶贫的责任,还担负着协助当地政府如期全面脱贫攻坚的重任。要高度认识到金融扶贫工作的重要性,充分认识到做好金融扶贫工作是金融机构义不容辞的社会责任,在开展扶贫开发工作的时候,要有更高的使命感及责任感。既要发挥金融机构自身的优势,将我国金融扶贫的政策与相关观念逐级宣讲与传递,又要根据片区实际情况,有机结合“三农”的发展,更好地服务“三农”,进一步提升其在贫困地区的竞争力,充分发挥金融对扶贫开发及片区经济发展的推动作用。

3. 建立并完善片区信贷风险分散机制

建立完善的信用担保体系,在原有担保体系的基础上,建立信用担保基金和再担保基金,其中担保资金可由片区贫困户、政府、担保机构及金融机构等多渠道联合提供。加强政府、金融机构与担保机构的联系,进一步完善信用担保体系。加强片区的信用体系建设,建设能够完全包含片区所有贫困农户及企业的征信系统,并对贫困农户、企业的信用等级定期进行评价,消除信息不对称。集合社会各方力量,改善连片特困区的信用环境,创造良好的信用氛围。

4. 创新金融产品和服务

基于连片特困区的实际情况,开发更多更符合贫困地区发展要求及资金需求特点的低成本、高效率的金融产品,满足贫困地区农户、企业的融资需求。扩大金融机构在连片特困区的金融服务范围,增设在贫困地区的金融机构网点,科学分配信贷资源,向贫困地区倾斜。金融机构也应积极宣传网银、手机银行等金融服务方式,并大力推广,为贫困农户提供更加便捷、成本更低的金融服务。

参考文献:

[1] 任芳,尹优平,常冕. 农村金融资源配置效率及实证分析:山西案例[J]. 金融理论与实践, 2009(8):58-62.

[2] 黄枭柯. 中国农村金融资源配置的区域效率比较[J]. 经济研究导刊, 2012(17):113-115.

[3] 张振海,茹少峰. 陕西省金融支农效率评价及影响因素分析[J]. 农业技术经济, 2011(7):82-89.

[4] 王雄,吴庆田. 基于模糊综合评价法的我国农村金融效率评价[J]. 中国集体经济, 2012(18):110-113.

[5] 邓坤. 金融扶贫惠农效率评估:以秦巴山区巴中市为例[J]. 农村经济, 2015(5):86-91.

[6] 龚霖丹,刘相龙,骆劲颖. 银行精准扶贫效率评价及影响因素研究:以福建南平为例[J]. 金融监管研究, 2017(1):97-110.

[7] 黎智俊. 金融扶贫效率评估指标体系构建与应用:以青海果洛藏族自治州为例[J]. 西部金融, 2017(5):38-42.

[8] 陈文府,马敏. 山东省金融业投入产出配置及效率分析[J]. 沈阳大学学报(社会科学版), 2017,19(4):412-416.

[9] 王风峰. 东北农村金融机构的普惠作用[J]. 沈阳大学学报(社会科学版), 2017,19(3):257-260.