浅谈我国房地产上市公司利润质量

2018-05-21王俊

王 俊

房地产上市公司是国内投资者最为热衷和关注的板块,其中一个重要原因是房地产行业一直保持较高的行业毛利率。据统计,2017年我国房地产行业的平均毛利润率为55%。由于利润质量是评价上市公司经营成果和现金流量的重要指标,也是一般投资者最为关注的指标。一些上市公司就在利润指标上大做文章,国内外学者的研究表明我国上市公司存在严重利润操纵的现象。在这种背景下,加强对上市公司利润质量理论和评价方式的研究和分析,具有重要的现实意义。

一、上市公司利润质量概述

尽管没有可以用来衡量利润质量高低的绝对尺度,但从概念上来讲,可以对高质量利润和低质量利润两个极端情况做出区分。若报表利润是对公司过去、现在和将来经济价值创造能力的可信任和可靠的评价,那么这项利润就被认为是高质量的。相对而言,所谓低质量,是指公司财务报表上的利润对公司过去的、目前的经济成果以及将来经济前景的描述具有误导性。利润质量定义中的着重点是关于报告利润反映公司实际情况的程度。高质量利润较好地反映了公司的目前状况和未来前景,同时表明管理层对公司经济现实的评价较为客观。而低质量利润则夸大了公司真实的经济价值,对公司状况进行粉饰或者表明管理层没有客观地反映公司的目前状况和未来前景。

二、我国房地产上市公司利润质量评价研究

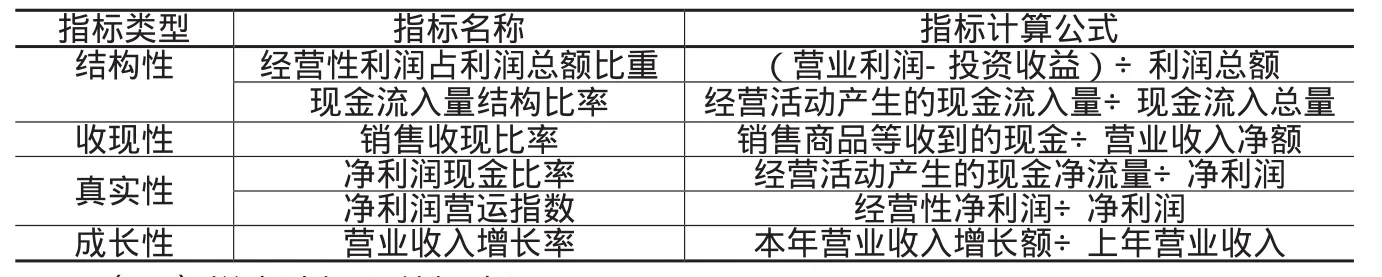

(一)评价指标选择

本文评价上市公司利润质量的指标体系如表1:

表1 本文分析指标选择

(二)样本选择和数据来源

本文选数据样本117家地产类上市公司,剔除非标准审计报告和ST企业,选取A股利润总额为正数的88家作为本次研究的样本,其中包括万科A,保利地产,浙江广厦,中粮地产,中关村,陆家嘴等较为知名的企业。本文的数据均来自上述公司2016年年度报告,数据来源可靠。

(三)计算与分析

1、从利润的结构方面计算分析。(1)经营性利润所占比例。在88家上市公司16年度报表数据中计算中发现,其平均经营性利润占利润总额比重为74.8%。说明即使是在金融危机后,经济处于复苏阶段,我国房地产行业保持较好的获得营业收入能力。(2)现金流入量结构比率。从数据计算情况来看,88家上市公司的现金流入量结构比率平均值为0.56,说明经营活动的现金流入量占现金流入总量的比重相对较高。

2、从利润的变现能力计算分析。公司销售收现能力不仅体现了公司的经营销售能力,更体现了公司的销售收现能力,从而反映公司利润特别是主营业务利润的变现能力,该比率若大于1说明销售收入转化为实际现金流入的能力较强,小于1说明公司的应收账款增多,变现收入低。从样本的数据计算结果来看,88家上市公司中该指标大于1的企业有65家。

3、公司利润的真实性计算分析。(1)净利润现金比率。从88家样本企业的数据计算结果来看,该比例为负数的企业有30家,说明2016年上述30家企业的经营活动一定程度上没有为企业的净利润创造实质性贡献,更多的是以其他方式确定的收益。房地产行业是一个经营周期长,对现金流的支持要求比较高,所以经营活动现金净流量一般不会很高,当该指标保持为正数时,就能说明企业现金流和净利润质量还是比较高的。(2)净利润营运指数。从数据计算结果来看,88家上市公司中该指标小于0的企业有7家,这与本文中的另一个指标(经营性利润占利润总额的比重)的计算结果相差不多,而小于或等于1 的企业有20家, 该指标的平均值为0.8,在均值之上的企业为28家。从分析上述几家企业的合并现金流量表发现,经营活动现金流出量主要集中在购买商品,支付劳务支出和支付的各项税费为主。

4、从利润的成长性计算上市公司利润质量。从样本数据的计算结果中发现由于受金融危机影响国内市场正处于复苏阶段,不少企业的营业利润目前尚未完全恢复大一个较高的水平,上述88家样本企业中28家企业的营业利润为负增长。

5、分析与结论。(1)利润结构的分析与结论。我国房地产类上市公司的经营性利润占利润总额的比例整体上还是较高的,平均水平达到了74.8%,经营性利润较高说明我国房地产行业整体的盈利能力主要还是以房地产开发销售带来的利润,而不是以其他非持续的收益为主,但是不排除部分小型的企业在受到金融危机的冲击下,开发销售收入的能力明显较以往下降。另外从现金流角度的计算和分析中可以看出,整体水平达到了0.56,进一步说明了这些企业的在高利润的背后存在利润收入不合理的现象。(2)利润变现性的分析与结论。目前我国房地产上市公司的销售变现能力一般,虽然样本中有65家企业该比率大于1,但是最高值也只有3.03而且超过三成企业的该比率没有达到应有的水平,综合考虑,笔者认为国内房地产市场上市公司的销售变现能力存在一定的问题,这虽然没有直接影响企业的利润质量,但是会通过应收账款的增加进而增加企业的坏账准备从而影响企业利润。(3)利润真实性的分析与结论。目前我国房地产上市公司的经营活动现金流出额比较大,净利润的现金保障性较差,三成的企业的经营活动现金净流量为负值,经营性的支出比较多,导致企业的每一元的净利润中,现金所占的比率非常小。而净利润营运指数考虑到的是净利润中持续性收入的比率,该比率从计算的结果来看相比现金收入即净利润现金比率要好些,但是在计算中我们就已发现,该比率说明的是企业收入结构方面的真实性与本文第一个指标即经营性利润占利润总额比率的计算结果相似,这里不重复得出结论。

综合上述三个方面的分析与结论,考虑到房地产行业的对现今需求特别大的特点,我国房地产上市公司利润变现能力还不够强,降低了企业的利润质量。利润结构性和成长性都处于较高的水平。

三、提高房地产上市公司利润质量的建议

对于造成利润质量下降的原因有很多,通过上述分析,目前我国一部分房地产类上市公司利润质量还是存在较为明显的利润失真,结构不合理和现金保障不足等利润质量问题。笔者在以下几方面提出了相关应对建议:

(一)完善内控体系,逐渐淡化利润操纵的动因。由于利润决定上市公司新股发行,发行价格以及摘牌退市等因素,致使上市公司虚报利润的动机强烈。因此,必须改变当前连续三年负盈利作为退市条件的规定,淡化上市公司利润操纵的动因。

(二)上市公司必须加强应收账款的管理。企业利润质量的影响因素众多,其中应收账款的管理是最易被认为操纵的会计科目之一,也是企业利润质量非常重要的因素之一。企业应该明确应收账款的管理部门,建立适合本企业的信用管理制度。

(三)完善会计制度,改善财务状况。由于权责发生制下,会计在同一类经济事项上可以有不同的处理方法,最终反映的结果也不尽相同,容易造成认为操纵行为。解决这一问题的办法就是完善会计制度,减少企业的选择权,提高会计信息的披露质量,在一定程度上减少企业的盈余管理,以提高利润质量。

目前国内外还没有完善的统一的评价利润质量的方法,中国作为世界上经济发展最快的国家,中国的证券投资市场也正处于快速的发展和完善阶段,但是由于我国投资者还没有达到理性分析和基于公司长期经营发展能力表现的投资习惯,使得一般投资者无法正确对待投资决策,也使企业更多追求短期利益而操纵利润的动机。目前利润作为财务数据的核心,而利润评价体系只最为整个财务评价体系的分支,所以建立健全利润评价体系刻不容缓。相信在国内外学者及相关机构的努力和研究下,利润质量评价体系通过不断完善,一定会在未来更为客观、准确、及时地反映企业发展中的问题,为企业管理者和广大投资者提供更为全面的数据分析和决策依据。

(宁波广播电视大学,浙江 宁波315016)

参考文献:

[1]赵相华.利润质量评价指标体系的构建[J].财务与管理,2009(10).

[2]王秀娟,张新民.企业利润结构的特征与质量分析[J].会计研究,2009.

[3]张锋.上市公司收益质量影响因素探讨[J].财会通讯,2010(1).

[4]贾榕泉.利润质量评价方法研究上市公司利润质量研究[J].黑龙江对外贸易,2009(8).

[5]周春梅.上市公司利润分析-以电子行业为例[J].财会通讯 理财,2009(2).

[6]周新芳.基于不同视角的企业利润质量分析[J].会计之友,2009(4).

[7]李海燕.新会计准则下上市公司的利润质量分析[J].企业管理,2009.

[8]邵军.利润质量评价的原则及指标体系设计[J].中国经贸导刊,2009(19).

[9]赵士方.上市公司高管薪酬的影响因素研究[J].时代经贸,2017(31).