互联网公司融资结构对公司绩效的影响

——基于沪深A股互联网企业的实证研究

2018-05-18马甜甜朱家明

马甜甜,朱家明

(1.安徽财经大学会计学院,安徽 蚌埠 233030;2.安徽财经大学统计与应用数学学院,安徽 蚌埠 233030)

企业融资方式主要指内源融资、债务融资和股权融资的总体水平和具体结构.根据MM理论,债务融资的税盾作用和财务杠杆效应能够促进公司绩效的提高[1],且固定利息的偿债压力能够促进企业管理者更加用心地经营和治理公司.但是企业也面临着较高的融资成本、无法按期偿还利息的财务风险.内源融资和股权融资成本较低,但引入大规模的股权融资可能会造成实际控制权和管理权的分离,或是大股东偏向个人利益而抑制公司整体绩效的提高.

综上所述,各种融资方式均有利弊.合理的融资结构能够扬长避短,有效地促进公司绩效的改善.融资结构不合理可能会导致资金的闲置,使企业失去更好的投资机会,也可能会导致企业不能应对及时性资金需求,带来巨大的财务危机.因此,本文选择了沪深A股上市的42家互联网公司为研究对象,利用其2012-2016年的财务数据建立多元回归模型,分别对债务融资、股权融资、内源融资总体水平和债务融资期限结构、债务融资来源结构、股权集中度作了实证分析,以期为互联网公司优化现有融资结构提供建议与参考.

1 实证分析

1.1 样本选择与数据来源

本文结合我国的实际情况,参考东方财富网choice数据库的行业分类,将互联网企业分为互联网服务企业、互联网技术企业、互联网商务企业、互联网金融企业以及其他互联网应用五大类型.根据统计结果,大部分互联网企业上市时间集中在2010年左右,但考虑到新兴互联网企业上市时间较晚,为了保证样本数量的充足性、代表性和时间序列的合理性,本文选取了沪深A股2012年年底之前上市的互联网公司为研究样本,在研究中剔除了数据不完整和数据存在异常的公司,总共得到42家公司作为研究样本.数据均来自于东方财富网的choice数据终端和国泰安数据库(http://www.gtarsc.com).

1.2 变量选择

1.2.1 自变量

债权融资变量: (1)总体水平:资产负债率反映的是企业全部债务总额占总资产的比例,因此本文将其作为债务融资总体规模的衡量指标.(2)期限结构:债务融资从期限上划分为一年内到期的短期负债和一年以上到期的长期负债,因此本文选取流动负债率、长期负债率来替代债务期限结构.(3)来源结构:债务融资渠道主要包括银行信贷、企业债券、商业信用、租赁等,考虑到互联网企业通过发行债券和租赁方式进行融资的现象极不普遍,本文采用短期借款率、长期借款率、商业信用融资率来体现互联网企业债务融资来源结构.

股权融资变量:股权融资主要来源于股东投入的股本和形成的资本公积,所以本文用两者之和占总资产的比重表示股权融资率.在不断引入股权融资的过程中,公司内部股权不断被稀释,参考众多学者的研究指标,本文选择前五大股东持股比例之和来反映股权集中程度[2].

内源融资变量:内源融资来源于公司内部经营产生的成果,主要包括盈余公积、未分配利润、折旧等,因此本文用三者之和占总资产的比重,即内源融资率作为内源融资解释变量.

1.2.2 因变量

学术界主要采用单一指标法和综合评价法来衡量公司绩效.综合评价法虽然选取指标较全面,但指标选取和权重确定的主观性较大,评价结果可比性较差.单一衡量指标主要包括ROA、ROE、托宾Q值.托宾Q值的运用需要完善的资本市场,对于我国公司尚不适用.ROE仅仅反映公司投入自有资本进行经营的效率,而ROA反映了企业在一定期间内利用全部资源创造的收益效果,不仅体现了管理水平的高低,而且能够反映企业盈利的稳定性和持久性,也能折射出企业面临的财务风险.因此,基于评价指标的综合性、合理性以及可获取性,本文选择ROA作为被解释变量.

1.2.3 控制变量

表1 变量及含义

除了上述影响因素外,公司规模的大小会影响公司的治理效率和管理水平,进而影响公司绩效;公司成长性体现着公司不同发展阶段,对经营绩效的影响也不同[3].因此本文还选取了公司规模(SIZE)和成长性(Growth)为控制变量.具体变量及含义如表1所示.

1.3 模型构建

多元回归模型反映因变量和多个自变量之间相互依存的关系.本文选用多元回归模型试图寻找公司绩效和融资结构之间合适的函数关系,并利用多元回归模型对影响公司绩效的众多融资变量进行因素分析,从相关系数的大小确定重要因素和次要因素及其对公司绩效的影响方向和作用强度.通过将所有融资结构变量引入回归方程,可以看到这些因素对因变量的交叉影响效应,从而有利于选择最优的融资结构来提高绩效.因此,根据前文的变量选择和相关研究现状,本文分别建立了以下两个多元回归模型:

模型1:探究债务融资、股权融资、内源融资整体规模对公司绩效的影响:

ROA=0+1DB+2SF+3IF+4SIZE+5Growth+1

模型2:探究债务期限机构、债务来源结构、股权融资率、股权集中度、内源融资率对公司绩效的影响:

ROA=0+1CD+2LTD+3SBF+4LBF+5CF+6SF+7OC+8IF+9SIZE+10Growth+2

其中,0,0表示常数项,1-5,1-10表示回归系数,1,2表示残差.

2 实证结果与分析

2.1 各变量描述性统计

各样本描述性统计结果显示,ROA的均值为0.0652,说明总体上样本公司的总资产收益率较小.同时可以看到,资产负债率均值:股权融资率均值:内源融资率均值=0.33∶0.50∶0.13,反映出互联网公司融资结构中股权融资比例>债权融资比例>内源融比例.股权融资中,样本公司极差较大,最大值达到了0.97,最小值却只有0.01,但行业均值达到了0.5021,可以看出大部分公司股权融资比例占融资主导地位.而债权融资中,商业信用融资比例>短期银行借款融资>长期银行借款融资,且不同公司不同融资来源比例差距较大,但总体水平偏低.公司内源融资也较少,但公司规模相差不大,且成长性较强.

2.2 模型回归结果

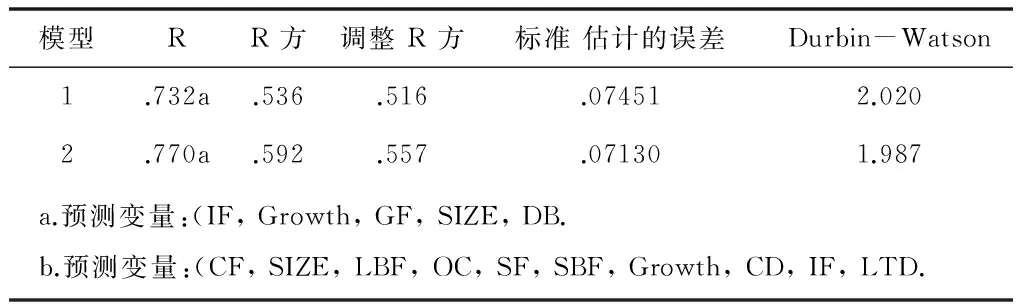

从表3可以看出,模型1、2的F值分别为27.439、16.573, Sig均为0<0.05,说明方程自变量能够对因变量起显著影响作用,两个模型都具有统计学意义.表2 中模型1、2调整后R方均大于0.5,DW值均接近于2,模型1、2残差均不存在自相关,说明回归模型的拟合度较好,回归模型是恰当的.

表2 模型汇总

表3 Anovaa

2.2.1 模型1回归结果及分析

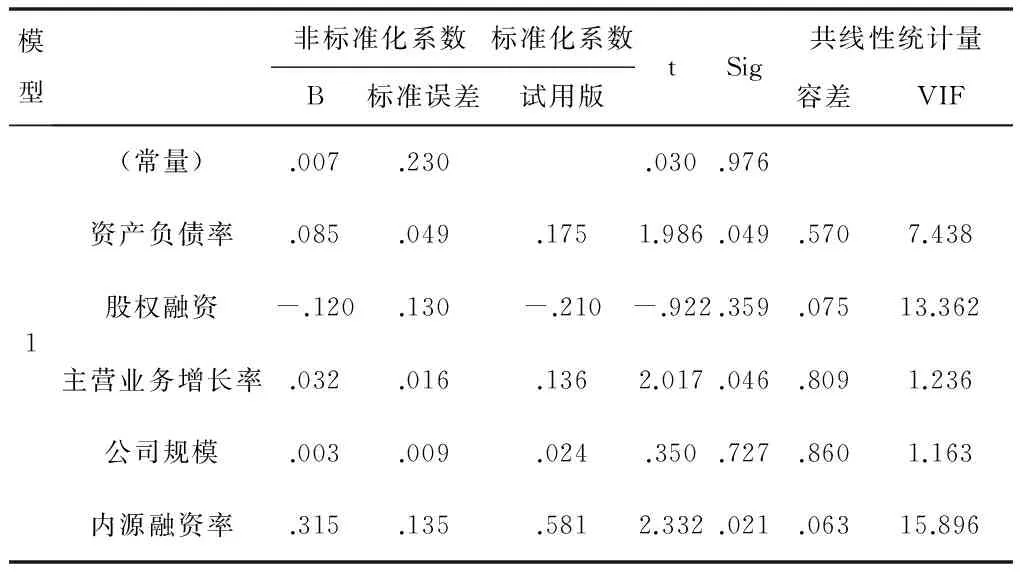

从表4中模型1的标准回归系数可以看出,控制变量公司规模、主营业务增长率都能够促进公司绩效的提升,而主营业务增长率的sig=0.046<0.05,说明主营业务增长率的作用显著.整体融资结构对ROA的影响程度从大到小依次为内源融资率、资产负债率、股权融资率.

表4 模型1方差分析与回归系数a

内源融资率的标准系数为0.581,t值为2.332,sig=0.021<0.05,说明内源融资率对公司绩效的正相关作用最强,并且显著,这也符合优序融资理论.这是由于内源融资融资成本最低,且不会面临偿债压力和财务风险.资产负债率的标准系数为0.175,t值为1.986,sig=0.049<0.05,表示资产负债率与企业绩效呈显著正相关关系.这也符合MM理论,即债务的税盾作用可以减少税收支出,从而提高公司绩效.股权融资率的标准系数为-2.10,显示出股权融资率的提高对公司绩效具有消极影响.这可能是由于互联网企业很难通过银行借款、发行债券、公开发行股票的方式融资,更多互联网公司采用的是私募股权融资和风险投资,从而导致创始人股权比例的不断缩小,风险投资等机构往往会成为大股东但却不是实际控制人,这种股东权利和实际控制权的分散,导致了公司绩效的下降[4].

2.2.2 模型2回归结果及分析

(1)债务期限结构回归分析

从表5模型2的回归结果可以看出,流动负债率和长期负债率标准化系数分别为0.174、0.125,说明对ROA有正效应,但是关系都不显著.

表5 模型2方差分析与回归系数a

(2)债务来源结构回归分析

在债务来源结构中,短期借款对ROA的标准化系数为0.188,sig=0.036,反映出短期借款的提高可以显著促进公司绩效的提升;从长期借款和商业信用的标准化系数和sig的值可以发现,长期借款融资率与公司绩效没有明显的相关关系,而商业信用融资率的增加会显著降低企业绩效.短期借款虽然面临着较快的偿债压力,但是正是因为这种借款利息的存在,会督促企业管理层加强对公司的治理,从而提高公司绩效.商业信用融资成本低,单独来看,其对公司绩效应该是促进作用,但是模型2 却显示对公司绩效起消极作用,可能是受到其他变量的影响.因为商业信用融资在一定程度上折射出公司资金周转不灵的现状,由于信息的不对称可能使银行和投资人等对公司经营能力产生怀疑,从而使公司不能顺利通过银行借款和发行债券的方式融得资金,导致公司绩效下降.

(3)股权集中度回归分析

股权集中度越高,越有利于大股东对公司进行监督管理,减少股权分散带来的治理效率低下.从回归结果可以看得到,股权集中度的提高对ROA确实有积极作用,但是作用不显著.

3 结论与建议

从对样本公司的研究中可以发现,互联网公司平均经营绩效不是很理想,这与互联网公司极少的内源融资规模、过高的股权融资偏好和单一的债权融资方式有很大关系,由此本文提出以下优化融资结构的建议:

(1)提高企业创新能力和盈利能力,尽可能采用成本最低的内源融资方式.互联网公司应重视人力资源,加强对创新人才的引入和培养,加强对技术等无形资产的研发,突破创新瓶颈才能持续获利,从而增加留存收益和未分配利润,提高内源融资比例.

(2)合理协调债股比.适当增加负债融资规模,充分发挥债务的避税作用.可以适当增加银行短期借款比例,减少商业借款融资率和长期借款率.另一方面,互联网上市公司应适当减少股权融资规模,对于股权集中度低的公司要提高大股东持股比例,股权集中度高的公司则要优化股权结构,引入治理能力强的股东,提高公司治理效率.

(3)拓展多元化融资渠道.政府应积极发展债券市场,减少对企业发行债券的干预;公司也应积极提升自身盈利能力以满足发行债券的要求,优化债务来源结构.完善互联网企业信用评估体系,适当放宽对互联网企业的贷款条件,同时改善银企关系,允许银行对企业阶段性持股,使银行能够全面了解企业运营情况,并参与治理,形成债权和股权的合力约束,充分发挥治理作用,提高公司绩效.

参考文献:

[1]谢奕辰.创业板上市公司融资结构对企业绩效影响研究[D].合肥:安徽财经大学硕士学位论文,2015.

[2]孙继国.房地产上市公司资本结构与公司绩效研究——来自A股市场的经验数据[D].天津:天津大学博士学位论文,2011.

[3]侯冰心.轻资产企业资本结构对财务绩效影响及优化路径研究[D].北京:首都经济贸易大学硕士学位论文,2017.

[4]高康康.我国互联网企业融资模式问题研究[D]. 北京:中国财政科学研究院硕士学位论文,2016.