本量利分析的应用

2018-05-14颜沁

颜沁

在竞争白热化的今天,企業要想提高经济效益,就应当从企业的客观实际出发,增强目标管理能力和对经营活动进行科学分析的能力,进而做出正确的决策。本量利分析是企业经营管理中普遍使用且比较实用的一种分析方法,能够为企业预测、决策、预算控制和规划提供有用的数据资料。本文采用案例方法,首先阐述公司经营的现状,然后在相关假设建立的基础之上,通过本量利分析方法对企业成本性态和盈亏平衡点进行深入研究,从而发现公司经营的问题。

盐业化工企业 本量利分析 应用

公司基本情况简介

JEYY有限责任公司是我国最南端的井矿盐生产企业,也是国内百家食用盐定点生产企业之一。公司下设企管部、行政部、营销部、财务部、供应部、物流部、矿山部和技术开发部八个部门和碘盐车间、采供肉车间、真空制盐车间,其中,真空制盐车间下有一车间、二车间、热电车间、制盐车间和包装车间。公司现在主要生产精制盐和精制碘盐。针对JEYY公司进行本量利分析

本量利分析是企业经营管理中普遍使用且比较实用的一种分析方法,主要分析成本、业务量(生产量、销售量)、利润之间相互关系。具体而言,是在成本性态分析的基础上,研究固定成本、变动成本、业务量、销售价格和利润等变量之间的内在联系和变动规律,并确定盈亏临界点,进而为企业预测、决策、预算控制和规划提供有用的数据资料。

(1)成本性态分析

JEYY有限责任责任公司生产销售精制盐和精制碘盐两种产品,其生产与销售的流程是:采供肉车间生产的卤水经过真空制盐车间产出原盐,在添加其他的一些化学物料之后便形成精制盐,最后只需要在精制盐中添加碘酸钾便可以得到精制碘盐,并且两种产品均以袋装形式出售。因此,公司的固定成本和变动成本中各个项目的数额便可通过当年所生产产品的数量比例进行有效的划分。其中,碘酸钾是在精制盐已经制成之后添加的,故将此项金额数全部归为精制碘盐的成本。为了直观的表示公司2014年至2016年两种产品的产量关系,并方便下文中成本分类,编制下表:

表1中2014年精制碘盐生产量为零是由于2014年公司复产之后,虽然有产盐的权利,但是政府对公司食盐生产审批不予批准。随着环境问题慢慢缓和,2015年和2016年的两种产品的产量都呈增长态势,但是2016年产量比例变化较大,这主要是受到当时政府宽松的政策影响。

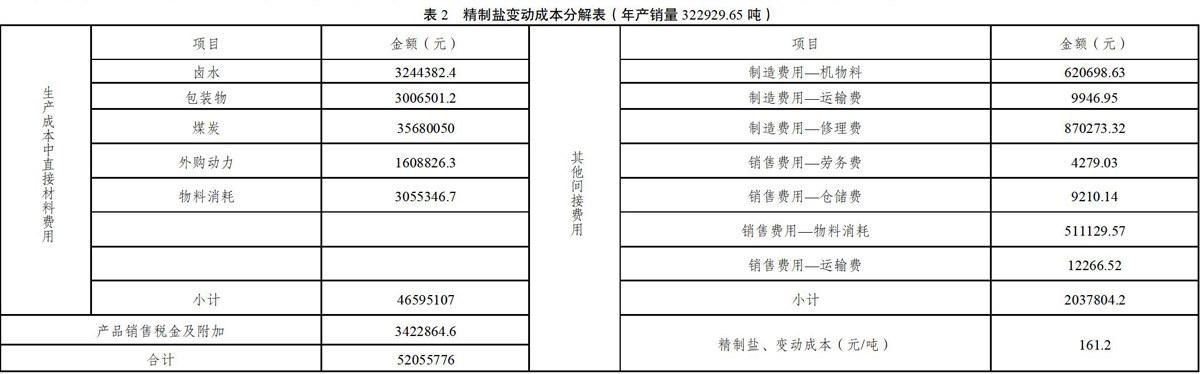

根据上述变动成本法的分类程序,笔者结合公司2014-2016年公司实际的经营情况对生产成本按成本习性进行划分,而对公司成本中的混合成本则采用工程研究法进行分解。为了增强本量利分析的科学性与准确性,笔者采用公司三年的变动成本和固定成本平均值,在此,特对2015年的成本按成本习性进行分解,两种各项目金额在划分时参照表1中产量比例0.92: 0.08,具体情况如表2、表3、表4所示。

注:数据取自JEYY有限责任公司2015年度报表。将“生产成本一工资”这一项目归属于固定成本的理由是生产工人工资是以月薪制计算,工人每月的工资几乎都处在一个固定的水平,它与产品业务量变动的关系不显著,甚至可以说是没有联系。

2014年和2016年数据的分解情况也与2015年情况类似,进行成本划分时依照表1各年度产量的比例进行分配,但是考虑到2014年公司经营情况的特殊性,因而公司产品的变动成本、固定成本、销售收入、单价等项目都以2015年和2016年的平均数为准。

从JEYY公司成本的分解表结果可以看出精制盐的单位变动成本为160.73元/吨,固定成本43323309.26元;精制碘盐的单位变动成本为174.62元/吨,固定成本3767244.30元。

成本性态分析中,公司固定成本和单位变动成本过高,其中固定成本高达47090553.92元,变动成本总额也达到59707393.59元,但企业仍然是处于亏损状态。因此,过高的成本支出俨然成为了公司发展中的大包袱,严重影响着公司的经营状况。

在管理方面,公司财务、人力资源的管理体制漏洞繁多,成本高效益却很低。技术或管理人才较少少,职工素质普遍不高。公司管理人员出差费用报销按“用多少报多少”,没有一个完整且比较规范的报销原则,严重造成管理成本过高。供应部门采购原材料和设备虽有审批却无计划,财务部门也未建立成本预算体系和成本计划中心。

在此种问题的影响之下,变动成本组成中的物料消耗、煤炭、业务招待费等项目,固定成本中的管理费用和差旅费因为没有有效的管理和预算控制,使得公司变动成本和固定成本付出较大。根据因素分析中的结果可知这两个因素的变动与企业的利润变动方向是相反的,因此当这两部分成本超过了盈亏平衡之下的最高水平时,企业就会陷入亏损的泥潭之中。

(2)盈亏平衡临界分析

基于公司主要生产精制盐和精致碘盐两种产品的事实,采用表5中的数据,下面采用多产品盈亏平衡分析中的加权平均法对精制盐和精制碘盐进行盈亏平衡分析,其中综合边际贡献率和综合保本销售额的公式计算结果如下:

=16073÷252xlO0%=64%

=17462÷44952xlO0%=39%

=7473261099÷10186745398x lO0%=73%

=171348429÷10186745 980xlOC=27%

=64%x73%+39%x37%=61%

=4709055392÷61%=7719762938

= 7719762938x 73% =56354269.45

=5635426945÷252=22362805

= 7719762938x 27%= 2084335993

=2084335993÷449.52=4636804从上式计算可以看出精制盐的边际贡献率为64%,精致碘盐的边际贡献率是39%,数值都比较大,这体现了产品销售收入中包含的利润不菲。而且公司盈亏平衡时的销售额是77197629.45元。在固定成本和销售单价都不变的情况下,如果公司能够实现精制盐223628.05吨和精制碘盐46368.04吨的销售量,那就可以不亏不盈。将这数据与表5中的实际情况进行对比之后,发现公司现状与这个目标值相去甚远。

JEYY作为盐化工生产的企业,其商品垄断性强,垄断利润丰厚。这直接导致企业高级管理人员渐渐失去管理公司和提高竞争力的意识和动力。而且产品的生产销售也受到政府行政管理的制约,食盐产销严格按照《食盐专营办法》,自身难以制定有利发展且合乎政府政策的产销措施。简而言之,公司定价和产销的自主决策能力较弱,集中表现在不能够掌握握精制加碘食盐的产销与订价。因此,企业对于精制碘盐的主产销售不能够作出太大的改变,致使产品结构不合理。

结论

经过对JEYY公司本量利应用的分析和研究,笔者认为将本量利分析的方法应用于企业的经营管理活动之中尤其重要。它可以帮助企业跳出现有成本核算下的系统,从本量利分析的角度把握公司经营状况,使决策更具科学性和预见性。作为一种成效比较高的管理会计方法,本量利分析应该在企业管理者中被广泛应用,并结合实际“随机而动”。

本量利分析方法是一种能够促进企业高效管理的定量分析方法。在市场化不断深化的大背景之下,企业之间的竞争比以前更加激烈,其应用的前景必然非常广阔。伴随着现代会计和成本控制的发展,本量利分析必然会以更加多彩的形式呈现在我们的面前,其预测的精度也会不断提高。这对促进企业朝着新方向发展和和中国现代化建设将会起着举足轻重的作用。

[1]曹中.管理会计学.立信会计,2012

[2]吕洪波.本量利分析法应用于企业的案例研究.内蒙古科技与经济.2009(7)

[3]刘小杏.本量利分析模型的扩展与应用研究.硕士.保存地点:北京林业大学,2010