浅谈如何提高审计质量?

2018-05-14宋满琴

宋满琴

审计是会计师事务所提供的一种服务,是防止会计信息失真的一种手段。审计质量的高低直接决定了信息使用者能否得到上市公司的真实经营情况,能否据此做出正确的投资决策。因此,提高注册会计师审计质量对规范市场秩序具有重大意义。审计质量的提高依赖于多方面的共同努力,本文主要从媒体的监督作用出发,提出了提高审计质量的几理法措施。

审计质量 媒体治理 措施

审计质量的定义

Watts.R.L..Zimmerman.J.L.( 1980)和DeAngelo( 1981)都将审计质量定义为一种概率,他们认为,这一概率是审计人员在执行审计工作的过程中,利用其专业技术手段识破上市公司的财务造假行为和遵守自身的职业道德将这一违规行为对公司利益相关者进行披露的联合概率。这一联合概率的发生主要取决于审计师是否执行了更多的审计程序来对公司财务状况进行审计、审计师是否具有过硬的专业技术能力和审计师能否在审计过程中保持自身第三方的独立性。

影响审计质量的因素

影响注册会计师审计质量的因素不外乎是主观和客观两个方面。主观上关键是审计人员职业道德修养和抵抗外界压力的能力;客观上则在于审计人员的业务水平和社会经济、法律及规章制度建设等状况。

(1)审计人员的技术和业务水平

审计人员作为审计活动的主体,其技术水平和职业道德状况是衡量其工作质量高低的关键。技术水平高、业务能力强,审计业务的自然差错率必然小,审计质量必然高;相反,审计业务的自然差错率必然大,审计质量必然低。因此,审计人员的技术水平和业务能力与审计质量成正比例关系。

(2)审计人员的职业道德素质

审计人员职业道德和思想素质状况对审计质量的影响,究其原因是会计师事务所及其人员对其客户存在经济依赖关系,而客户所愿付给的报酬有时与审计结果的可信性成反比例关系,也就可能被客户用来给审计人员施加压力,以使审计结果偏离实际而欺骗公众。因此,要保证审计质量,就必须注重审计人员的职业道德素质和抵抗客户压力的能力的提高。

(3)对审计机构的监管状况

我国《注册会计师法》明文规定:注册会计师是接受委托执行审计业务,其地位明显是独立于政府和企业之外的社会公证监督人员,其设置的机构是“合伙”性质的社会监督机构,政府对会计师事务所执行业务质量的审核和对低劣审计质量的制裁则成为影响审计质量高低的关键。具体体现就是政府对从事注册会计师审计业务的人员及机构、行为的立法和管理体制是否健全。因为政府的监督、控制以及对违反独立审计准则的行为进行制裁,可以限制注册会计师审计机构及其人员的投机和屈服于客户压力而表现出不公正的行为,如拉拢客户而降低审计质量要求,迫于竞争压力而屈服于客户意愿作虚假的报告等。由此可见,政府对注册会计师审计机构及行业的管制状况与审计质量成正比例关系。

(4)审计业务名誉与职业利益冲突状况

审计业务名誉的高低能直接说明注册会计师审计机构和人员的执业水准以及其审计行为的社会公认程度。在审计业务竞争激烈的情况下,虽然一些注册会计师审计机构往往会自动降低审计质量来拉拢客户,但对一些信誉好、客户量多的事务所来说,维护持久的良好声誉比争取某个客户更为重要。

(5)社会环境对注册会计师审计质量的影响

1.国家法律对审计质量的影响。我国法律有很多对有关审计质量要求和违反后处罚的规定,使审计质量在法律上得到保证,也为《独立审计准则》制定有关审计质量的规定和处罚提供了依据。这些规定带有强制性,审计人员必须遵守,无疑会有助于审计质量的提高。

2.经济环境对审计质量的影响。随着我国社会主义市场经济体制的建立和不断完善,审计信息的使用者对审计质量的要求会越来越高,这就促使注册会计师及其事务所,乃至整个注册会计师行业不断提高审计质量,从而提高服务质量,以达到审计信息使用者的要求。

3.注册会计师审计职业团体对审计质量的影响。注册会计师审计职业团体社会地位的高低取决于其自身作用的大小,而审计质量的高低又直接影响其作用的大小。为了注册会计师职业本身的发展,民间职业团体必须提高对审计质量的要求,加强对整个行业的管理,这样才有利于注册会计师事业本身的发展。

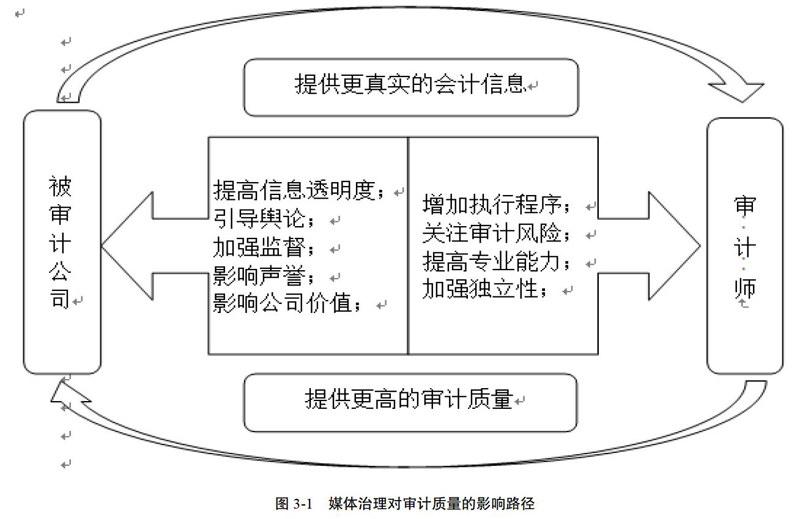

媒體治理与审计质量的关系

现阶段,大量实证研究表明,媒体在社会经济活动中发挥了积极的审计治理作用。公司受到媒体的关注越多,上市公司的审计质量就会越高。媒体对上市公司的报道或者负面报道次数越多,该公司的注册会计师审计质量就会越高。媒体治理对审计质量的正向影响关系可以用图3—1来表示。如何运用媒体监督提高审计质量

(1)建立会计师事务所品牌声誉评估体系

所谓独立审计声誉是指社会公众对事务所的审计服务质量予以信任和赞美的程度,它是由知名度、美誉度、客户忠诚度等内在品质构成的。具体包括卓异的审计服务品质、足够的综合能力、适度的事务所规模、较高的品牌专用性以及较悠久的历史沉淀(查道林,费娟英,2004)。媒体的对上市公司的负面报道促使审计监管部门关注审计师的实施,会促使审计师努力维持“好”的声誉,影响审计师的社会声誉和公众形象。而良好的审计声誉对于审计师的发展尤为重要。如果被媒体负面报道的公司,事务所对之提供质量低下的审计服务,就会在其与客户的重复博弈中损害其声誉资本,在媒体曝光之下,这不仅意味着可能遭受重大的诉讼赔偿,而且还可能丧失现有的客户,并难以吸引新客户的加入( Wayhew,2001),甚至面临灭绝破产。为获得审计业务的持续经济准租( De Angelo,1981),审计师不得不控制其可能会发生的偷懒、过度攫取客户利益、进行审计合谋,这意味这上述行为会因事务所注重审计剩余资本的未来收益,而得到有效抑制。因此,媒体的监督可以影响事务所及审计师的声誉,这也促使事务所和审计师不得不在审计过程中遵守职业道德,提高自身专业胜任能力,以建立自己的良好声誉。

建立会计师事务所品牌声誉评估体系,加大对会计师事务所违规行为和审计失败的披露强度及惩罚力度,规范和指导会计师事务所严格按照职业道德准则的要求执行审计工作。同时,财政部、审计署及注册会计师行业协会可以建立事务所品牌声誉等级与审计收费、违规处罚的联动机制。当会计师事务所品牌声誉处于较高等级时,有权利制定高规格的审计收费标准;当会计师事务所遭到行政或刑事处罚时,必须降低其品牌声誉等级。加大管理力度,提高处罚强度。

目前,因为对审计质量的评估需花费高额成本,所以社会公众很难有效评估注册会计师的审计质量,难以发现注册会计师的违规行为,市场还很难起到对注册会计师的监督和约束作用。针对注册会计师行业的违纪行为,监管部门主要采取警告、暂停营业、撤消等方式,几乎没有事务所被判罚巨额赔款。处罚手段单一,缺乏力度,起不到应有的惩戒作用。因为,只要会计师事务所和注册会计师因违纪而得到的回报(例如被审单位付高额审计费用)大于他们所受到的处罚,事务所和注册会计师仍会冒险提供虚假的审计报告,即使没有冒险的偏好也有冒险的冲动。对此,要加大惩治力度和处罚强度。这样可使得想舞弊违规的从业人员望而却步,让正经从业人员远离违规。因此,加强行业监管改进注册会计师和会计师事务所管理和监督体制,建立独立于注册会计师行业组织的监督机构负责对注册会计师执业质量的监督是势在必行的。

(2)减少政府干预,保证媒体的独立性

政府应该尊重媒体的独立性,减少行政干预,提高信息透明度。目前我国大部分媒体团队由于受所有权结构及行政干预的影响,在报道和发布新闻时,顾虑重重,从而在一定程度上削弱了媒体的监督治理效应。尤其是在法律制度建设不完善的條件下,媒体报道的动机及其效果可能存在较大的偏差,进而导致媒体监督功能部分失效。基于此,政府必须尊重媒体的自主性和独立性,保证其自由地发布真实信息,充分发挥媒体的监督治理功能。其次,从法律上保障媒体的舆论监督权,只有从根本上保证媒体对公司或各类社会现象拥有正当合法的采访权、报道权和批评权,其监督治理功能才能得以实现。建立健全的法律环境能够有效保证新闻工作者对新闻事件进行深入调查取证,真实完整地还原事件本来面貌。同时,建立健全的法律制度还可以促进媒体的公平竞争,积极发挥网络媒体、电视媒体和手机媒体的综合作用,呈现百花齐放、百家争鸣的繁荣景象,充分发挥媒体的监督功能。

结论

为了从根本上提高我国上市公司的审计质量,必须要充分发挥媒体对审计质量的治理作用,不但可以从声誉机制角度来迫使注册会计师必须在审计业务过程中充分发挥其第三方作用,保证公平公正向财务报告投资者提供有效的信息,还可以减少政府干预,提高信息透明度,增强媒体监督对审计质量的治理效应。

[1] Watts R L.Zimmerman J L.On theirrelevance of replacement costdisclosures for security prices[J] .Journal of Accounting &Economics, 1980,2(2):95-106.

[2] Palmrose Z V Audit Fees and AuditorSize: Further Evidence[J].Journalof Accounting Research, 1986,24( 24):97-110.

[3] Besley, T., Burgess, R., Prat,A .The Right to Tell:

The Role ofMass

Media

in

EconomicDevelopment .Washington, DC:The World Bank Institute, 2002.

[4] Watts R L.Zimmerman J L.On theirrelevance of replacement costdisclosures for security prices[J] .Journal of Accounting &Economics, 1980,2(2):95-106.

[5]杨德明.媒体具有治理功能么?一基于审计视角的研究[C].第六届( 2011)中国管理学年会一会计与财务分会场论文集,中国四川成都,2012.

[6]叶勇,李明,黄雷.法律环境、媒体监督与代理成本[J].证券市场导报,2013 (9).

[7]易金翠,公司治理与审计质量的辩证关系探究一基于审计风险模型的视角[J].中国注册会计师,2013 (8).