建设工程项目会计核算的规范性方法探究

2018-05-14甘耀平

甘耀平

随着我国经济的发展,工程建设项目逐渐增多,对于建设单位,其管理与创新是公司发展的核心动力,一个公司如果管理跟不上去,又缺乏创新必将在市场竞争中被淘汰。而一个公司在众多的管理项目中,财务管理是基础,财务管理又是从会计核算开始,会计核算即账务核算,它的规范性,制度化,系统化不仅关系到财务部门的整体管理水平,也关系到公司未来的发展。本文通过分析建设公司账务核算体系的现状,提出如何规范工程项目的账务核算工作。

建设工程 账务核算

项目管理 项目核算 会计

引言

在我国经济快速增长的今天,建筑行业发展十分迅猛,而对于建设单位来说,对项目账务核算的管理工作尤其重要,是关系到工程项目核算准确性的前提条件,是提升公司管理层次的必然要求。建设公司要统一工程项目设置体系、账务核算体系及工程项目管理体系,促进公司经营管理水平的提高,减少资源的浪费,限制无用的支出,提高公司经济效益。

工程项目账务核算工作存在的问题

(1)工程项目设置体系混乱,缺乏规范的项目编码设置

近年来,因政府大力投资基础建设从而拉动内需,带来了众多的工程项目,当前的建设公司,普遍存在着项目设置体系混乱,缺乏规范的项目编码设置,这为企业账务核算和项目分析工作带来了很大麻烦。工程项目管理的中心内容是成本费用管控,很多企业由于缺乏系统的项目设置,仅仅凭借着一些前期的项目实施经验,接到项目后就将各个工程进行分包,而随着承接项目的增多,项目施工过程中费用的实际支出与计划目标经常出现存在偏差,且由于项目设置混乱无序,缺乏相应的编码原则,造成工程相关数据统计困难,成本分析缺位,导致核算工作经常出错和数据滞后,最终影响企业对成本费用的管控。

(2)工程项目账务核算体系混乱,影响项目核算的准确性

工程项目的账务核算工作,要求账务的核算体系规范、合规、具体,账目要清晰、直观、明细化、便于统计与分析,但当前大部分建设公司,其账务的核算体系混乱,各种资金的收支与实际账务核查数据不符,缺乏系统的项目分类原则与项目的收支明细,致使项目核算的准确度存在偏差,企业对资金的“管控”不到位,影响企业的经营及利润准确核算。

(3)缺乏完善的项目成本管控体系,不利于项目运营分析

成本管控体系不完善是当前建设公司普遍存在的又一问题。随着我国建设工程项目持续增多,作为建设工程管理的核心“成本费用”的管控,往往缺少完善的体系,许多工程建设单位通常同时负责多个项目,公司对各个项目的工期、实施进度、成本费用开支情况、工程质量及项目收支情况等管理常常处于失控状态,管理者无法实时对各个项目在施工过程中的财务数据进行统计与偏差分析,管理效率低下,运营成本升高,不利于公司账务核算工作的开展。

建设公司规范账务核算工作的意义

在建设项目过程中,合理规范账务核算工作有如下作用:一、有利于规范与统一账务核算方式,避免账务核算工作多样性与五花八门的混乱局面,通过管理软件,使用编码管理,做到规划及核算的统一。二、有利于增强建设项目收入支出的清晰化、系统化、规范化、条理化,为后期成本费用的统计与分析提供充分数据基础。三、规范账务核算工作有利于企业管理水平的提升,方便建设单位从不同角度,对项目的收入与支出进行核查,对于企业管理与掌控工程项目的成本费用变化,以及费用偏差的处理都有实际意义。

建设公司规范账务核算工作的实际案例探析

(1)建立统一项目编码设置原则

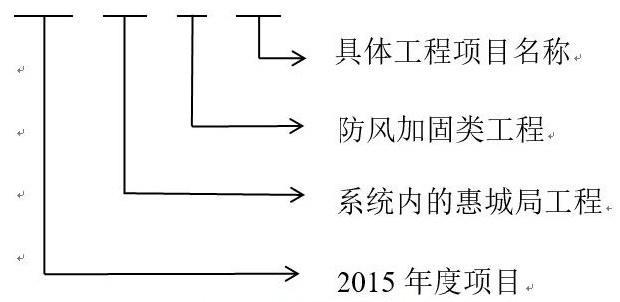

为了改变工程项目五花八门的设置情况,规范项目核算方式,我们通过建立统一的编码管理方式,将各个工程项目进行统一规划,统一分类,规范管理:一、把工程项目按四个级别进行分类设置,合同额超一万元以上的项目,账务均单独立项核算。二、项目的第一级别,按项目建设的年度进行划分,同年度项目设立归为同级的项目类别,例如2014,2015,2016,2017,按年度分为第一级别。三、在同一个级别里(同年度),再按工程项目区域或投资主体进行分类,例如,2014-001惠城局,2014-002惠阳局。四、二级类别下的项目按配网,技改,业扩等细分的业务属性设立三级类别。五、第四級别是具体的工程项目名称(注:项目名称是具有唯一性)。通过编码管理的建立,公司统一了项目类别,促进项目管理的规范化。

举例说明:

2015-001-01-002

(2)统一工程核算体系

工程项目在采用编码分类后,统一工程核算体系尤为重要了,是工程成本分析的基础,,具体原则如下:一、在“工程施工”一级科目下设置“人工费”、“材料费”、“机械费”、“项目分包费用”、“其他费用”、分摊间接费用等六个二级科目。二级科目的规范设置是准确进行工程项目账务核算的前提,是工程项目成本分析的基础。。以人工费用为例,人工费用指的是本工程项目建设过程中所支出的一切人力成本费用。二、根据需要在“其他费用”二级科目下再设置“运输费用,检验费用、青赔费”等三级科目。三、在“工程施工”核算下所有核算科目均关联工程项目名称。通过上述科目的划分和设置可以清晰反映项目费用的收入与支出情况,方便于企业对项目收支进行细化、成本匹对及管控。

(3)完善成本费用管理体系

公司在统一核算、细化收支方式后,通过完善成本费用管理体系,提升工程项目的管理水平。利用编码管理与计算机技术相结合,对工程项目的收支,成本,利润进行综合管控。在“管控”过程中,无论公司承接多少工程项目,通过收支的细化及计算机的实时数据处理,使费用的支出一目了然,一旦发生支出的费用与实际目标费用发生偏差,项目负责人会及时处理,并形成成本费用控制图,方便对项目的运营进行分析,实现了无论项目大小,多少,管理与运营状况都可以掌控。

结束语

工程项目是我国经济建设的基础,其成本费用的管控,是建设工程单位管理的核心内容,对企业间的竞争有决定性的影响,在对企业的账务核算管理过程中要通过规范账务核算原则,建立合理的体系,提高建设公司的整体管理水平,促进公司的发展。

[1]周均.建筑施工企业会计核算的问题与对策研究[J].商业,2016(10):00084-00085.

[2]梅显荣.建筑施工企业会计核算存在的突出问题及对策分析[J].企业改革与管理,2018(5).

[3]高娟.建筑工程项目会计核算的规范性方法探究[J].低碳世界,2016(16):211-212.

[4]丁新彤.建设工程造价全过程跟踪审计的控制方法研究[J].中国房地产业,2017(19).