浅谈对公立医院总会计师绩效考核的财务指标设计

2018-05-14杨理程

杨理程

国家相关各部委明确提出三级医院应设置总会计师。现代医院管理要求建立公立医院总会计师管理办法,加强对公立医院总会计师的绩效考核。总会计师绩效考核应遵循其在医院财务和经济管理的职责权限等特点进行设计,以财务指标为核心,开展科学的、精细化的绩效考核方式。总会计师绩效考核有关财务指标的设计具有重要的现实意义。

公立医院 总会计师绩效考核 财务指标

在国家卫生体制改革大背景下,三级公立医院全面落实总会计师制度,为促使公立医院总会计师尽责履职,对总会计师的绩效考核势在必行。总会计师作为医院领导,负责医院的财务和经济管理的领导工作,参与医院重大财务、经济事项的决策,并对执行情况进行监督。因此,对总会计师的绩效考核应以财务指标为核心开展进行。笔者结合公立医院总会计师的职责权限,从财务角度浅析公立医院总会计师绩效考核中运用的若干个财务指标设计情况。

基本情况

(1)总会计师政策背景。2009年起,国家相关各部委先后颁布《医院财务制度》、《加强公立医院财务和预算管理的指导意见》等文件,明确提出了在三级医院设置总会计师的要求。2017年5月,国家卫计委、财政部、中医药管理局印发的《加快推进三级公立医院建立总会计师制度意见的通知》明确了公立医院增设总会计师的必要性,要求所有三级公立医院应设置总会计师岗位,统筹公立医院财务和经济管理工作。

(2)总会计师管理办法。2017年7月,国务院办公厅印发《建立现代医院管理制度的指导意见》,要求各地结合实际工作,抓好对总会计师的管理,认真研究制定总会计师管理办法,明确总会计师的岗位管理、任免、职责权限、薪酬待遇以及绩效考核等事项,并要求提升总会计师管理办法的执行力,确保总会计师履行自身职责,做到对总会计师科学管理、精细化考核,确保总会计师在医院财务和经济管理中发挥积极作用。

财务定量考核指标设计

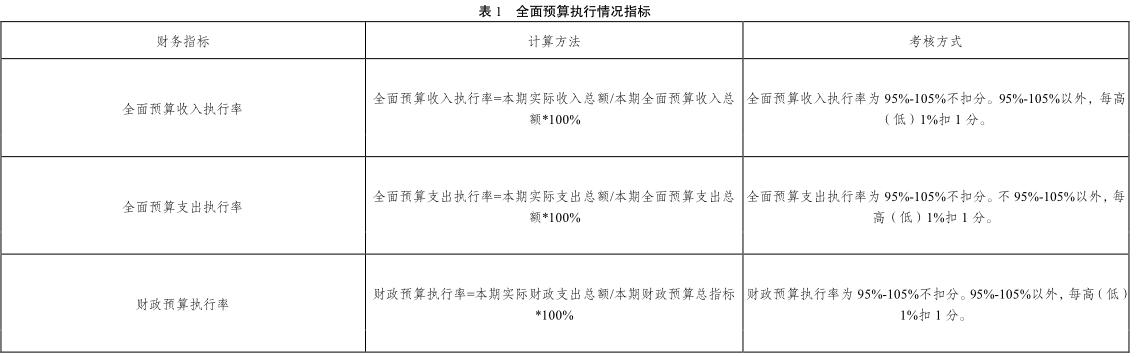

(1)全面预算执行情况指标。近几年,全面预算是医院财务管理改革的重头戏,《医院财务制度》以及《关于加强公立医院财务和预算管理的指导意见》等文件要求公立医院实行全面预算制度,落实全口径、全过程、全员参与的预算管理。总会计师是医院财务和经济管理的院领导,医院预算执行情况是其不可推卸的工作任务,医院应定期或者不定期地对医院预算执行情况进行检查,及时发现和纠正预算执行中的偏差。全面预算执行情况指标主要由收入执行情况、支出执行情况以及财政预算执行情况组成,执行情况在95%-105%,表示医院预算编制大体上精准、考虑全面,执行情况良好,预算管理工作到位。如出现执行过高或过低情况,则反映医院在编制全面预算时,没有充分考虑其经营状况、未来规划;突发应急及政策变动事项不纳入考核。具体计算方法和考核方式详见表1。

(2)结余指标。公立医院是公益性事业单位,维护好公立医院财务运营安全、控制好公立医院的财务风险是总会计师重要职责,采用结余情况指标对总会计师进行考核十分必要。结余指标主要考虑对比同期同类型医院的结余情况,如大部分医院亏损时,应免于扣分;如仅个别总会计师所在医院出现亏损时,应充分调研,确认为经营管理不善的,进行扣分。

(3)管理费用率指标。管理费用率反映公立医院行政职能部门为管理医、教、研等业务活动所发生费用的使用效率情况。近些年来,公立医院行政职能部门人员规模扩大,行政职能部门机构数量上升,行政职能部门领导数量增加,管理费用增加,如何控制好医院管理费用是总会计师对医院成本控制的价值体现,抓好管理费用率有助于提升医院的经济效益。对总会计师到任后管理费用率的考核,主要方式是对比以前年度医院管理费用率的变化情况以及同期同类型医院的平均水平,具体计算方法和考核方式详见表2。

(4)财务报表质量指标。总会计师对医院财务会计工作的合法性、合规性和会计资料的真实性、准确性和完整性承担主管责任。对总会计师主管的财务业务下财务报表质量进行考核,聘请第三方会计师事务所进行审计,一是发现医院财务报表未严格执行《医院财务制度》和《医院会计准则》要求的,扣分处理;二是财务报表审计结果为否定、保留意见或无法表示意见的,扣分处理。

(5)国有资产的保值增值指标。总会计师领导医院的财务和经济管理工作,在国有资产方面,应强调精细化管理,提高国有资产的使用效率,落实国家对国有资产的保值增值的相关要求。长期以来,部分医院国有资产存在流失,内控缺失、账实不符、账账不符、资本化和费用化问题不明确等现象,因此考核总会计师所在医院国有资产的保值增值情况尤其重要。国有资产的保值增值指标包括总资产增长率及净资产增长率,总资产增长率主要反映医院的发展能力,净资产增长率主要反映医院的发展潜力

(6)财务队伍建设指标。目前,公立医院财务人员呈现老龄化趋势、财务梯队建设滞后、财会知识陈旧、创新意识不足等问题,部分醫院财务队伍已无法满足新时期医院财务管理的需求。总会计师应注重医院财务队伍的建设,培养一支思想作风过硬,专业技术精通的财会专业队伍,充分发挥财务管理职能。考核总会计师对医院财务队伍建设指标主要考虑总会计师在人才培养、队伍建设中做出的努力、起到的作用,具体计算方法和考核方式详见表3。

财务定性考核指标设计

(1)总会计师年度述职报告。根据公立医院总会计师的职责进行考核,述职报告应包括但不限于:一是总会计师组织医院各财务相关制度的修订与完善情况;二是医院会计核算的规范性以及会计信息质量情况;三是医院全面预算编制、执行、调整及考核情况;四是对医院运营成果及财务状况的分析情况;五是总会计师有无重大经营决策失误情况;六是公立医院财务信息化建设及信息公开情况;七是财务部门的内部控制建设情况;八是审计发现财务相关问题的整改情况。总会计师年度述职报告分值10分,由公立医院主管部门组织专家进行考评。

结论

公立医院总会计师财务考核指标设计满分100分,一是定量的财务考核指标合计80分,包括全面预算执行情况指标30分、结余指标5分、管理费用率指标10分、财务报表质量指标20分、国有资产的保值增值指标10分以及财务队伍建设指标5分;二是定性的财务考核指标20分,包括总会计师年度述职报告10分以及财务管理的先进案例10分。公立医院总会计师财务考核指标设计,望能为公立医院总会计师管理工作提供些许参考。

[1]涂远超,胡为民,徐元元,田立启.医院经济运营内部控制实务[M].北京:电子工业出版社,2017:P188

[2]国家卫生计生委,财政部,国家中医药管理局.关于加快推进三级公立医院建立总会计师制度的意见.国卫财务发〔2017〕31号