基于GARCH类模型的SHIBOR波动性研究

2018-05-14吴鹏程

吴鹏程

本文对SHIBOR进行类模型建模,得到SHIBOR对数收益率序列在不考虑非对称性时拟合最好的模型为,而考虑菲对称性时最好的模型为。得到模型后计算值,从而了解SHIBOR的利率风险特点,并帮助商业银行更有效的应对利率风险。

SHIBOR 模型 模型

引言

SHIBOR对外发布时问在2007年。SHIBOR由央行挑选的交易频繁且规模大的商业银行共同定价,因此能代表中国同业拆借利率的平均水平。在利率市场化的影响下,商业银行在对利率风险的管理上难度愈来愈大。中国商业银行在利率风险管控方面存在两个不足,首先意识不够,其次对风险的测度能力很弱。这就要求商业银行能够做出调整,以加强自身应对风险的能力。本文以SHIBOR为例,运用类模型和方法,研究间业拆借利率的波动特性并对商业银行管控利率风险提出政策性建议。

已有的研究成果

在1992年提出模型。在1991年发现波动具有杠杆效应,相应提出了模型,为族模型的发展奠定了基础。2001年陈彬利用模型对沪深股市波动度进行相关性分析,得出沪深两市指数收益的条件波动存在因果关系。曹志鹏、韩宝林在2008年对中国银行间同业拆借利率波动性基于模型进行分析,得出模型更适合描述中国银行间同业拆借利率序列的结论。2010年,刘莎莎得出用模型拟合深证成指股票收益率波动性是最合適的结论。

同业拆借市场在利率市场化进程的推进下变得更加活跃。SHIBOR在此背景下必定会波动越来越频繁,商业银行的利率风险就会需要更有效的管控方法。本文对我国商业银行问同业拆借率的波动性进行深入的分析,在为商业银行在利率风险管控方面作出理论支撑具有重要意义。

实证结果及分析

本文选取2006.10.8至2015.10.31的上海银行间同业拆借利率中的O/N、1W3M、6M四类数据为初始研究样本,各期限样本均为2311个。

令R=SHIBORt-SHIBORt-1,Rt为对数差收益率序列。

首先对序列做平稳性、自相关性及异方差检验,检验结果表明序列均平稳、无自相关性,6M期的SHIBOR序列不存在异方差性,而其余期限序列均存在异方差性。因此,需对O/N,1W和3M期的SHIBOR序列构建类模型。

(1) GARCH类建模

足为金融数据而定制的,模型不仅继承了一般回归模型的优点,而且进一步对方差进行建模,可以分析序列的波动性并进行相关预测。

(p,q)过程:

其中,ε2t-i为随机误差项,σ2t-j为条件方差项。

EG4RCH模型是GARCH模型的进一步发展,它能够解释资产收益中的杠杆效应,弥补了GARCH模型无法解释波动非对称性的不足。

通过AIC准则为各类序列选择最合适的模型,整理结果至表1:

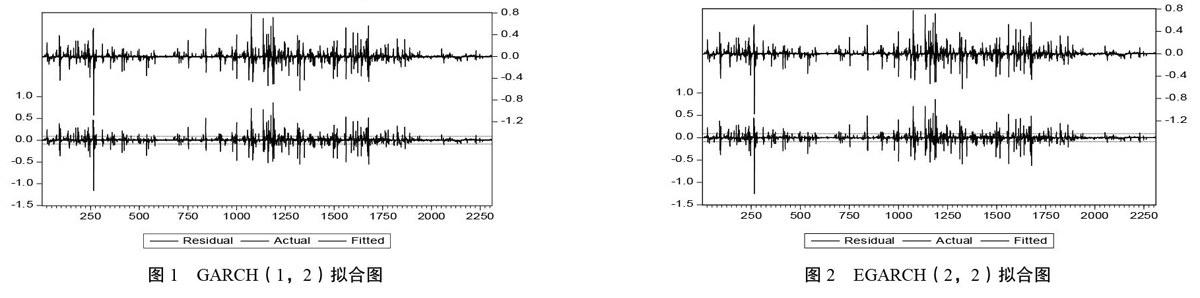

经过多次计算,O/N期序列最适合的模型为(1,2),1W、3M期为(2,2),而考虑杠杆效应时,三类序列最适合的模型均为(2,2),非对称项系数分别为-0.151、-0.477和-0.353,表明利空消息对波动性的影响大于利好消息对波动性的影响。此外,以O/N期序列为例,由拟合图可以发现,(1,2)和(2,2)对序列具有很好的拟合效果:

(2)计算

构建模型之后,便可以计算对应的Va值,以了解SHIBOR波动特点并指导商业银行规避风险。GA RCH模型和EGARCH模型的第t期的条件方差依赖于前一期的条件方差,因此条件方差为一组序列。本文中,VaR的计算公式为:

为方便理解,假定初始资本W=l,取α为1%和5%。计算结果如下:

95%置信水平下,GARCH(1,2)模型下值大部分都在0.6以下,但是也有个别值较高,达到1.4。EGARCH (2,2)模型下VaR值大多也处于0.6以下,但也有个别值异常,最高的甚至接近。这意味着异常波动将带来较为显著的影响,商业银行同业拆借行为可能会造成严重的损失,甚至超过商业银行的资产。

研究结论及相关建议

对于O/N、1W期SHIBOR序列,我们发现用模型拟合它们的对数收益率序列,效果都不错。这表明SHIBOR短期利率存在波动集聚性,历史波动对后续波动具有影响,因此可以利用以往利率来进行预测。在用EGARCH模型拟合时非对称项均小于0,表明中短期序列存在杠杆效应。O/N期SHIBOR序列的VaR值大部分处于0.6水平以下,但是也有个别值远大于平均水平。在GARCH(1,2)模型下达到1.4,在EGARCH(2,2)模型下更是接近5。这意味着商业银行面临的利率风险发生概率虽小,但是破坏性是非常巨大的,甚至可能造成超出其资产的损失。

SHIBOR序列波动集聚性的存在,反映中国同业拆借市场不够成熟,利率形成机制尚未完全放开,政府做出的干预会对其做出一定的影响。为此,中国同业拆借市场仍需得到进一步开放,政府需要进一步放开干预。

VaR异常值的存在,表明商业银行在同业拆借市场上面临着破坏性巨大的风险。商业银行的资产与利率风险紧密挂钩。为此,商业银行必须着重于作出以下两点改变:第一,合理调整资产负债的结构,妥善处理资金流动性与安全性的关系;第二,商业银行需要积极转型,减小主营业务收入在总收人中的比重,并大力发展服务业务,以达到减少暴露在利率风险下的资产规模的目的,从而降低利率风险。

[1]陈彬.我国证券市场收益波动度及相关性分析[J].现代财经-天津财经学院学报,2001,11:19-21

[2]曹志鹏,韩保林.中国银行间同业拆借市场利率波动模型研究[J].统计与信息论坛,2008,12:59-63

[3]刘莎莎.基于股市行情的股票收益率波动性实证分析[J].中国集体经济,2010,04:84-85