大宗商品期货市场的风险测度研究

2018-05-14杜雅婷

杜雅婷

在中国成为全球裁造中心以后,大宗商品的期货交易就发挥着重要的作用。本文以上海商品期货市场为研究对象,选择白银期货价格,采用GARCH-VaR,以及压力测试,测度市场风险承受能力。研究结果,在样本期间,白银价格的波动在市场规定的范围内,不会影响到期货市场的稳定运行。

商品期货 风险测度 VaR 压力测试

随着中国经济的发展,中国已经成为全球制造中心,中国大宗商品的贸易量与日俱增,中国期货市场在全球期货市场的地位快速提升。期货市场、与其它金融市场(如股票市场、外汇市场)一样,面临着巨大的市场风险。研究期货交易所的动态风险传导效应,关键在于能够准确有效地测度期货市场风险。基于此,这里将探索对中国大宗商品期货市场风险测度。当前,金融风险测度大多利用J.P.Morgan的VaR( Value atRisk)方法对风险进行估算。

VaR模型概述

VaR方法以概率和数理统计为测量基础,结合实际市场因子对市场风险进行总体性测量的方法。VaR是相对完整、系统的风险测量方法,具有高度前瞻性。

VaR方法产生源于上世纪90年代的重大金融灾难。1993年,G30集团在研究衍生品种的基础上发表了《衍生产品的实践和规则》的报告,提出了度量市场风险的VaR模型。根据Jorion( 1996)对VaR的标准定义为:给定一定置信区间的一个持有期内的资产最坏预期损失。用数学表达式表示为:

VaR=E(ω)-ω*(1)

(1)式中E(∞)为资产的预期价值;ω为资产组合的期末价值;ω*为置信水平α下投资组合的最低期末价值。如果资产的期初价值是∞。,且持有期内资产的收益率是r,r*为置信水平α下的最低收益率,那么VaR还可以表示为:

VaR=ω0[E(r)-r*](2)

根据(2)式,如果能求出置信水平α下的r*,即可以求出该资产组合的VaR值。所以,VAR计算的关键是如何计算持有期内的E (r)和r*。

简单的情况下,我们假设资产的持有期收益率服从正态分布:r~N(μ,σ)。利用正态分布的置信度与分位数的相对硬性,计算得到组合的VAR值等于组合收益率的标准差与相应置信度下分位数的乘积:

VaR=ω0[μ-(μ一Zασ)]=ω0Zασ盯(3)

持有期为t的VAR值为:

VaR=ω0Zασ√t (4)

可见,只要知道持有期内收益率的波动率,在正态分布的假设下就可以很方便地计算出 VaR。由于正态分布VaR计算相对简单,而且可以用量化的货币价格把资产的风险表示出来,从而方便一般的投资者进行风险控制,一经推出便深受社会欢迎。但是,正态分布VaR只适合粗略的对资产风险进行管理。

GARCH模型

在现实中,期货的收益率往往不是服从正态分布的,而是有着“尖峰厚尾”的特点。期货的收益率是一类条件分布且具有尖峰厚尾特征的异方差序列,这些特征的存在使得很难使用正态分布的随机游走模型进行描述。因此引入ARCH模型的VaR方法能更好拟合此类金融数据的特征。在实际应用中,为了达到更好的拟合效果,常常需要更大的误差项的滞后阶数,这不仅会增加待估参数的个数,而且会降低参数估计的效率。针对这个问题引入了GARCH模型,相对于ARCH( p)模型,GARCH(p,q)模型的优点在于模型中增加了q个自回归项,可用低阶的GARCH模型代表高阶的ARCH模型,从而解决了ARCH模型的固有缺点,使待估参数数量大为减少的同时提高了准确性。

数据选取与统计检验

根据中国期货市场交易的活跃程度及交易时间的长短,本文选取2013年来自上海期货交易所的白银主力期货合约结算价。所谓的最活跃合约就是主力合约,业内人士通常对主力合约的判断来源于两个指标,即持仓量和交易量,并且以持仓量为先,就是对于可以交易的该品种的所有合约,以持仓量、同时结合交易量来判断主力月份合约。从统计角度看,价格序列的一些性质,如非平稳性,使模型计算更为困难,相比而言,价格变动序列和回报序列具有更好的统计性质。

(1)收益率计算,一般根据当时市场价格、面值、息票利率以及距离到期日时间计算,本文在Excel中利用公式计算基于日数据的日收益率

R(t) =lnPtlnPt-1(5)

其中rt為第t日的日收益率;Pt为第t日的收盘价。

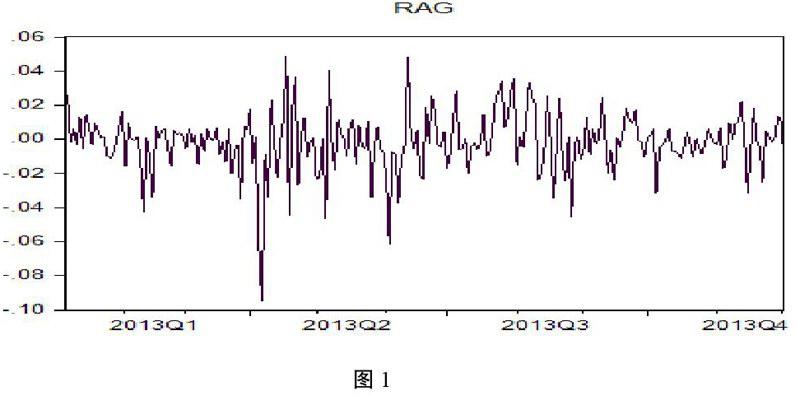

收益率的时序图如图1所示:

(2)数据的正态性检验。日收益率时间序列的分布状况对VaR的计算十分重要,而时间序列的分布特征在很大程度上决定了模型的选取。在VaR方法中通常假定金融资产的收益率服从正态分布,因此检验收益率的正态性是十分必要的,也是评价VaR模型有效性的重要方法之一。

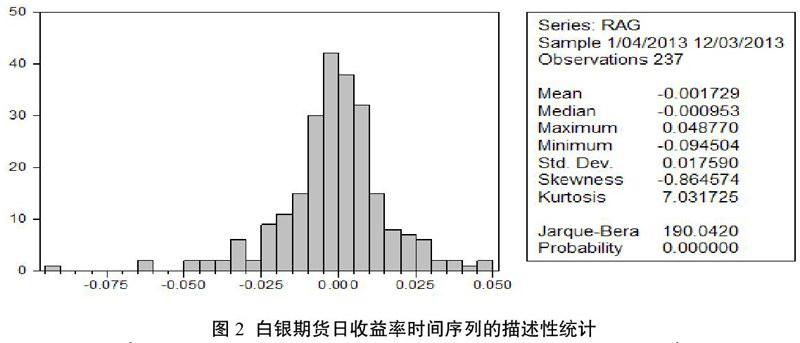

1.首先用软件画出了收益率的分布直方图,如图2,可以看出,收益率有类似于正态分布的特点,下面再进一步进行检验。

2.正态分布的检验方法有很多,其中最简单的检验方法是偏度和峰度检验。正态分布的偏度等于0,峰度等于3。所有对称分布的偏度都为0,偏度不等于0的分布曲线是偏斜的,厚尾分布的峰度大于3。

通过计算得到收益率的峰度7.03,偏度分别为0.86,如图2,说明白银期货的收益率具有右偏和尖峰的性质,不符合正态性。

3.用matlab做J-Btest检验,结果如下:

测试结果,在0.05显著性水平下,白银的h=l,则可以否定白银服从正态分布。p为接受假设的概率值,P越接近于0,则可以拒绝是正态分布的原假设。

(3)数据的平稳性检验

用单位根方法检验时间序列的平稳性。经过检验,白银期货日收益率时间序列的ADF检验,结果如下: 从上述检验采用Eviews软件。从表2可知,白银时间序列的水平单位根检验,稳定

(4)建立GARCH模型。从上可以看到,R序列具有一定的集聚效应,GARCH模型可以很好地拟合这种效应,因此建立GARCH模型。

对RAg用GARCH(1,1)-正态分布模型进行估计,经过回归得到三组均值方程和方差方程为:

均值方程:RAgt=0.1346RAgt-l+et

方差方程

根据得到的方程,计算出条件方差估计值,再对其开方得到条件标准差估计值,利用公式VaR= ZασtPt-1以此计算出每天的VaR值,其中选取α=0.05,Zα=1.65。

(5)期货收益VaR值计算与结果检验。根据得到的条件方差方程,计算出条件方差估计值,再对其开方得到条件标准差估计值,利用公式VaR= ZασtPt-1以此计算出每天的VaR值,其中选取α=0.05,Zα=1.65。由此获得白银的VaR值为:188.80元/千克。

采用失败检验法对VaR估测值进行检测,其基本原理为:假设置信水平下,给出预期失败水平,然后利用估算的VaR结果与实际损益水平进行比较,得出失败概率。实际损益值计算公式为:Wt=RtxPt,即当期收益率与当期价格乘积。

通过检验可以看到,95%置信水平下白银期货的VaR风险管理失败频率为10.5%。这说明利用GARCH-VaR可以比较有效地说明期货市场上存在的风险。

GARCH-VaR模型估测的结果可以把各种金融衍生工具和投资组合所面临的风险进行量化,使得市场参与者可以直观地判断持有资产头寸所面临的风险状况。我国期货市场上的众多参与者可以利用GARCH-VaR模型估测交易过程中可能出现的损失,中介机构和监管部门也可以以此作为调整保证金水平和修改具体监管规则的依据。比如对VaR估测结果进行分析,如果发现所面临的损失可能比较大时,期货公司和交易所应该适当地提高保证金水平,以此防范违约风险的发生;反之如果根据测算结果分析发现面对的损失可能较小时,则可以适当地降低保证金水平,从而使保证金水平和风险这两者维持在一种动态平衡的状态。

白银主力合约的压力测试

压力测试( Stress Testing),是指将某个金融机构或资产组合置于某一特定的(主观想象的)极端市场情况下,例如设想市场利率骤升100个基点,或者某一货币的汇率突然贬值30%,或者证券市场上股价指数暴跌10%等异常的市场变化,然后测试在这些关键市场变量出现大幅度、突然变化的情况下,看该金融机构或资产组合是否能经受得起这种市场的突变。压力测试的程序一般包括三个步骤:

(1)风险识别阶段。这是压力测试的第一阶段。根据实践经验和现有文献识别,期货市场的风险包括系统风险和非系统风险。下面通过构建一些极端情景来测量期货的市场风险。

(2)构建情形。经过统计分析,2013年全年的白銀价格最大日涨幅为4.76%,最大日跌幅为-9.91%,平均涨跌幅为1.08%, -1.33%。这里,压力测试将主要检测在极端情况下,交易所结算系统的客户保证金规模是否能够抵御风险的冲击,满足交易所对安全性的要求。根据交易所每日结算价计算获得单日最大涨跌幅数据,而且,这些单日最大涨跌幅都是分散在不同时间,并非是连续的。我们在设置情景的时候,假设出现极端情况,而且是连续的。

(3)压力测试结果分析。由于交易所执行三个停板制度,可以连续三天,到第三个板后多空强行对搓平仓。2013年时白银三个板停板幅度为6%、9%、12%。所以,上述交易都在交易所的正常范围以内,没有异常。按照表4不管是单日极端情况,还是连续极端情况,都属于正常情况,都在交易所规定的涨跌停板的范围以内,客户保证金完全可以覆盖价格涨跌所带来的损失。

从上述研究可以看到,按照VaR的分析,置信水平95%的情况下,可能带来的风险值,也是在客户承受的范围以内,客户保证金完全可以弥补价格涨跌带来的损失,不会影响到期货市场的稳定交易。