高管薪酬、融资约束与企业研发投入

2018-05-14严嘉莹

严嘉莹

本文以2011- 2016年披露了研发投入的全部A股制造上市公司为研究样本,结合产权性质,实证检验了我国制造企业的研发活动是否存在融资约束以及高管薪酬的调节作用。结果发现,我国上市制造企业研发活动存在融资约束;且这种情况在非国有制造企业中更严重。高管薪酬对我国制造企业研发投入s内部现金流的关系具有负向的调节作用;且这种调节作用在非国有企业中更有效。

研发投入 融资约束 高管薪酬

引言

宏观来说,科技发明和创新活动对一国经济的持续发展有重要作用;微观来说,其推动一个企业的成长。然而,企业创新活动需要投入大量的资金,企业的创新过程的不确定性和信息不对称又使得企业外源融资成本增大,进而导致企业的创新活动可能面临融资约束。

融资约束对企业研发支出的影响受公司内部治理能力的影响,其中高管薪酬是公司内部治理中一个很重要的方面。我国已有对融资约束和企业创新投入的相关研究不多,更鲜有学者探究高管薪酬在融资约束和企业创新活动中的调节作用,相关证据有待继续发掘。

本文贡献在于,一是,从产权异质性视角下对我国制造研发投入融资约束的存在性进行验证,扩充已有关于企业创新活动存在融资约束的理论;二是,考虑了研发投入受企业现金流和其他变量影响的滞后性,自变量和所有控制变量均采用滞后一期的数据。三是,考察了高管薪酬这一公司治理因素对企业研发投入融资约束的调节作用,为企业缓解研发活动融资约束提供了新思路。

文献回顾与假设推导

研发投资具有投资金额大、周期长、变现速度慢等特点。加之资本市场不完美和信息不对称会引发外部融资约束和代理问题,所以企业研发投资往往面临着较大的融资约束。基于融资优序理论,FHP( 1988)率先使用投资现金流敏感性方程对融资约束存在性进行检验。其认为如果企业存在融资约束,外部融资成本便会显著高于内源融资成本,当其内部现金流出现减少,企业就会通过削减投资额、减少库存积压等行为作出反应,进而表现为现金流变动与投资额同向关联的显著性。该方法后被学者们广泛借鉴。另外,我国现行制度安排对国有企业贷款和补贴方面存在政策性支持,而非国有企业在融资上则受到“排挤”,这可能使得非国有企业的创新活动受到更加严重的融资约束。综上所述,本文提出:

假设1:我国制造业上市公司研发投入面临融资约束,即研发投入与内部现金流显著正相关;且非国有制造企业比国有制造企业研发投入面临的融资约束更为严重。

高管激励会对经理层决策行为产生重要影响,企业管理层的持股比例及高管薪酬越高,高管积极进行技术创新活动的可能性越大。然而,企业的研发投入是一项高风险的投资活动,且研究阶段R&D投入计人当期的管理费用导致当期利润减少。这使管理层可能采取风险规避的态度,或者高管为了保证自己的薪酬回报而减少本期的研发投入。因此,若所有者采取有效行为保障经理层的正常利益,解除其对于研发风险带来的忧虑,通过增加高管薪酬来激励经理层努力去寻找成本更低的融资渠道,就能减轻研发支出所面临的融资约束。综上所述,提出:

假设2:高管薪酬对制造企业研发投入与内部现金流的关系具有负向的调节作用;且这种调节作用在非国有企业中更有效。

研究设计

(1)数据来源与变量选择

本文以2011-2016年披露了研发投入的全部A股制造业上市公司為研究对象,剔除了ST及*ST类公司及相关数据缺失的公司。考虑到研发投入受企业现金流和其他变量影响的滞后性,自变量和所有控制变量均采用滞后一期的数据,最终得到A股制造业上市公司5年共4732个观测值,数据进行了1%和99%的缩尾处理。本文使用的数据来自CSMAR,数据处理软件为stata13.0。

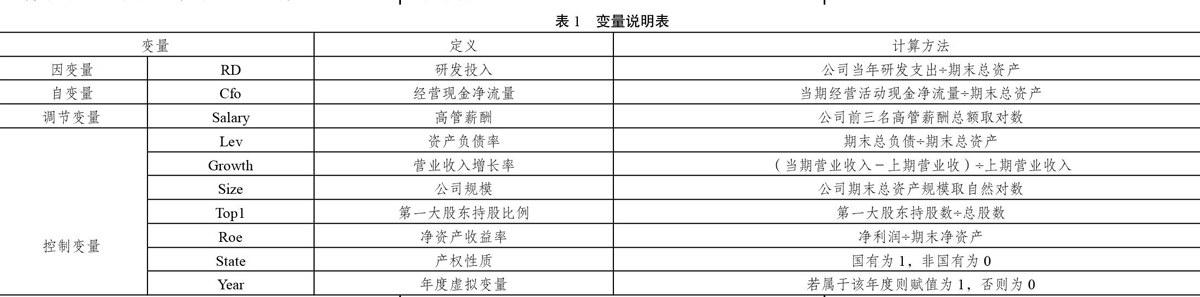

本文相关变量说明如下表1:

(2)模型构建

本文参考FHP( 1988)投资模型来检验中国制造业上市公司研发投入与内部现金流的关系,以判断中国制造业上市公司研发投入是否面临融资约束。本文首先构建模型(1)用以检验假设1,即企业创新活动是否面临融资约束。然后加入调节变量Salary和Salary与Cfo的交乘项构建模型(2)用以检验假设2,验证高管薪酬的调节效应。考虑到研发投入受企业现金流和其他变量影响的滞后性,自变量和所有控制变量均采用滞后一期的数据。具体如下:

RDi,t=β0+βlCfoi, t-l+β4Levi,t=l+β5Growthi, t-l+β 6sizei, t-l+β7Topli, t-l+β 8Roei, t-l+β 9year+δ i,t一1

(1)

RDi,t=β 0+βlCfoi,t-l+β2Salaryi, t-1+β 3Salaryi, t-l*Cfoi, t-l+ β4Levi, t-1+β5Growthi, t-1+β 6sizei,t-l+β 7Topli, t-l+β8Roei, t-l+β9year+δ1, t-l

( 2 )

实证结果与分析

(1)描述性统计结果与分析

表2表3列出了几项关键指标的描述性统计结果。根据表2的描述性统计结果,从全样本来看,我国制造业上市公司研发投入总体强度不高,平均值为2.1%;而中位数为1.8%,小于平均值,表明超过半数公司的研发投资水平低于平均值。资产负债率均值为38.5%,处于低水平,说明我国制造业上市公司可能面临着外部融资约束。根据表3的描述性统计结果,根据产权性质分别来看,我国国有制造企业的研发投入强度平均值为2%,而非国有为2.1%,国有大于非国有。国有制造企业的资产负债率为49%,非国有为33.8%,说明我国国有制造企业比非国有企业的融资能力强。

在进行多元线性回归前,以VIF检验多重共线性的值都不大于10,表明回归模型中不存在多重共线性的问题。

(2)对假设1的回归结果分析

注:料*为1%水

制造企业经营现金流系数为0.006,但并不显著。说明我国非国有制造企业比国有制造企业面临着更为严重的融资约束。综上,假设2得到支持,即我国制造业上市公司研发投入面临融资约束,且非国有控股平上显著,**为5%水平上显著,*为10%水平上显著

表4是模型(1)的回归结果,第二列为全样本的回归结果,第三、四列为根据产权性质分组回归的结果。在控制了影响企业研发投入的其他因素后,本文发现:在全样本状态下,Cfo系数为正,且在1%水平上显著。根据Fazzari et al.( 1988)判断企业是否存在融资约束的原理,本文回归结果显示我国上市制造企业研发投资存在融资约束,从而引起研发投入与内部现金流之间具有敏感性,两者呈显著正相关关系,从而验证了本文的假设1的前半部分,即我国制造企业的研发投资存在融资约束。

根据产权性质进行分组回归的结果显示,国有和非国有组的Cfo系数均为正,说明我国制造业上市公司均面临着融资约束。分别来看,非国有制造企业为0.013,且在1%水平上显著;而国有企业研发投入比国有控股企业面临的融资约束更为严重。

(3)对假设2的回归结果分析

表5是模型(2)的回歸结果,第二列为全样本的回归结果,第三、四列为根据产权性质分组回归的结果。根据第二列全样本的回归结果,可以看出高管薪酬和融资约束的交互项系数为负,且在5%的水平下显著。这说明高管薪酬负向调节了研发支出与内部现金流之间的相关关系,即高管薪酬越高,企业研发投入面临的融资约束越小。其原因可能是当高管薪酬增加时,会激励高层管理者从长远考虑企业的持续发展,重视企业研发投入,减轻其对研发投入的风险规避行为。另一方面,当高管薪酬增加,会激励企业高层管理者努力提高企业绩效,外部融资能力也因此提高,从而使其研发投入面临的融资约束变小。

根据第三、四列的回归结果,非国有企业Salary*C fo的系数为-0.141,在5%水平上显著,国有企业Salary*Cfo的系数虽为负数,但却不显著,说明高管薪酬对于制造企业研发投入的融资约束的缓和作用在非国有制造企业中更有效,而在国有企业中却没有发挥出很好的效果。综上,假设2得到支持,即高管薪酬对制造企业研发投入与内部现金流的关系具有负向的调节作用;且这种调节作用在非国有企业中更有效。

结论

本文以2011 - 2016年披露了研发投入的全部A股制造业上市公司为研究样本,结合产权性质,实证检验了我国制造企业的研发活动是否存在融资约束以及高管薪酬的调节作用。实证结果表明:一是总体上,我国上市制造企业研发活动面临融资约束,其研发投入和内部现金流存在着显著的正相关关系。将样本根据产权性质分组研究对比发现,与非国有制造企业相比,国有制造企业所面临的融资约束较弱。二是通过将高管薪酬作为调节变量进一步研究发现,高管薪酬对我国制造企业研发投入与内部现金流之间的关系具有调节作用,即高管薪酬越高企业研发投入面临的融资约束越小;并且这种调节作用在非国有企业中更为有效。