上证综合指数波动率的建模分析

2018-05-14林晨

林晨

绪论

(1)课题的背景、研究意义

1.1.1收益率

收益率指的是投资者在进行一项投资时所获得的回报率。假设是标的资产在时刻的价格。

当期简单收益率:若投资者持有某种标的资产,持有期从第t-l天到第f天,则对应的简单收益率为:

其中:Pt= InPt在实际的金融实践分析过程中,我们经常是利用连续复合收益率,这是因为连续复合收益率有着简单收益率所不具备的特点,而这些特点是金融研究中需要具备的。首先,连续复合收益率比简单收益率更能够反映资产的收益情况。其次,连续复合收益率具有一些更好处理的统计性质,方便我们进行一些金融研究。

(2)波动率

波动率是在金融交易中的一个重要指标,它是资产收益率的条件标准差,是在金融衍生品的定价中扮演着重要的角色。然后,由于波动率的一个特殊的性质,它是不能够被直接的观测的,于是这对异方差模型的预测带来一定影响。

股票收益率ARMA模型

(1) AR模型

其中:p是非负整数。

(2) MA模型

滑动平均模型在金融收益率的建模过程中具有很重要的作用,是另一种简单模型。移动平均模型:将白噪声过程进行推广或者将白噪声过程看做一个自变量滞后相应时期的模型。

一阶滑动平均模型(MA(1)模型):

(3) ARMA模型

在我们实证分析的过程中,我们会发现单一利用AR模型以及MA模型,其实在刻画真实数据时效果并不是很好的。从而,学者们就需要建立更好的模型来刻画一些数据,通过结合AR模型以及MA模型,有几位学者建立了自回归滑动平均模型(ARMA模型)。在实际的金融研究过程中,我们一般不需要直接利用ARMA模型来描述收益列序列,但在波动率建模的过程中ARMA模型扮演很重要的角色。对于最简单的自回归滑动平均模型ARMA(1,1),有:

股票收益的波动率模型

(1)经典的标准差模型

我们这里所讲的标准差是资产收益率的条件标准差,也就是资产收益率的波动率。波动率建模过程中,我们经常会运用经典的标准差模型,这些模型有着各自的特点,在做参数估计时有着不同效果,有着各自的优缺点,需要我们在建模分析过程中充分利用好这些模型。下面简单介绍一下不同波动率模型的提出者。

(2)股票等金融资产波动率的常见特性

股票等金融资产波动率并不能被直接观测的,例如,在计算金融资产波动率时,我们一般只需要交易日的每日收盘价。虽然波动率并不能被直接观测的,但我们能够在资产收益率的时间序列里看到波动率的一些特征。

1.波动率时间序列存在波动率聚集。金融资产如股票价格或者是本文所研究的上证综合指数在大的波动之后还存在大的波动,而小的波动之后往往是伴随着小的波动的,在图像上呈现m来的是在一段时间内表现为高波动率,而在有的时候就会出现一定的低波动率。很多的金融市場都存在波动率聚集的,A股市场亦是如此的。

2.波动率的时间序列在实际过程中一般都是连续的,波动率间断比较难得出现,上下波动跳跃也是很难得见到的,这样为分析波动率有一定的好处。

(3) ARCH、GARCH模型

3.3.2 GARCH 模型

比较ARCH模型,可以看出 GARCH模型比ARCH模型的表达式更加复杂,从而在刻画金融资产收益率的波动率时,能够更好的描述这一过程。

上证综合指数收益率、波动率建模分析

要对上证综合指数收益率、波动率进行建模分析,那么必然需要下载建模过程中所需的数据。于是,我们先在网易财经中找出上证综合指数的历史数据,一般我们只需要下载近几年上证综合指数的收盘价就够了。

(1)上证综合指数收益率ARMA建模实证

从网易财经中下载的上证综合指数收盘价并不能直接使用,需要我们先进行数据的预处理。这里我们选取的时间区间为:2016年7月25日到2017年1月18日,共有120个样本数据。

根据Box-Jenkins的理论研究,在建模的步骤中需要如下进行:首先,我们需要判断原始数据时间序列的平稳性,这是因为不同时期上证综合指数的波动性是不同。若时间序列是不平稳,原序列不能够直接用来建模分析,需要利用差分变化等方式使得时间序列满足平稳性条件。

第一步:打开Eviews8软件,点击Open a Foreign (such as),点击View-Graph-Line graph,得出了原始数据

从图1我们可以发现,这一时期内的上证综合指数的波动还是较大,也就是说时间序列是不平稳的。画出一阶差分后的序列图,rt为收益率数据的时间序列,输入代码:series dx=d( rt),生成一个一阶差分序列,再画m一阶差分序列的折线图,如下图所示:

从图2中,我们可以看出:对原始数据进行一阶差分之后的一阶差分时间序列在一定程度上是平稳的。然而,这仅仅只是我们从图中直接观察得出的初步结论,要知道其是否是平稳序列,我们仍还需要进行ADF检验。

利用Eviews8对一阶差分序列做单位根的检验,需要如下操作:选取一阶差分序列dx,点击View-Unit RootTest-lst difference-OK,得出结果,如下图所示:

从图3中,我们可以看出: ADF的t值为-7.848756,在1%、5%、10%的置信水平下的t值分别为-3.489659,、-2.887425、-2.580651。7.848756要大于3.489659, 2.887425,以及2.580651,从而我们可以根据这一对比得出拒绝原假设,因此该一阶差分序列是平稳的。

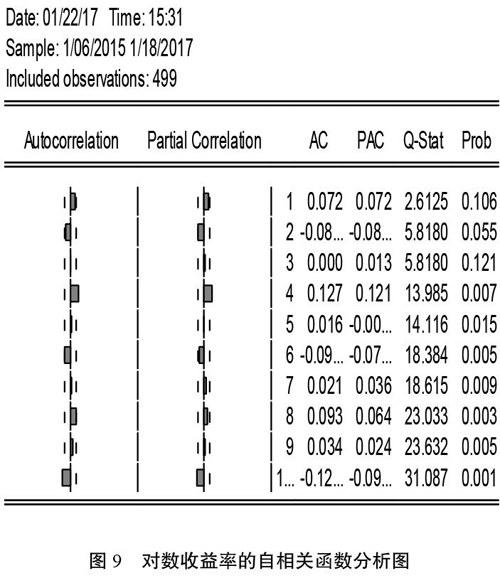

第二步:在对原始数据进行一阶差分后,得出了一个平稳序列,即完成了平稳性处理。于是,接下来我们需要求ACF和PACF等一些能够描述序列特征的相关统计量,然后再利用AIC准则来确定ARMA模型的阶数P和Q。

求ACF和PACF的操作方式如下所示:第一种方式(菜单方式),点击X序列,选择菜单中的View--Correlogram,在跳出的对话框中选择Level和lstdifferent.第二种方式(命令方式),在命令框中输人命令:ident rt.同样在跳出的对话框中选择Level和lst different。下图即所求的ACF和PACF:

从图4中,我们可以观察到:上证综合指数收益率数据的相关图并不是急剧变化的,而是一步步慢慢衰减的,因此收益率时间序列便是一个不平稳序列,与我们最初的直观判断是一致的。

第三步:在选取模型的阶数的过程中,我们一般是利用ACF和PACF的截尾性,即是否截尾或者拖尾来确定。若我们选择AR模型:应当根据ACF是拖尾的,PACF是截尾的;若我们选择MA模型:应当根据ACF是截尾的,PACF是拖尾的;若我们选择ARMA模型:应当根据ACF和PACF都是拖尾的。根据上图所示,ACF以及PACF无截尾性,因为我们选择ARMA模型。接着,我们需要利用t值以及AIC法则来确定ARMA模型滞后性的P与Q。

在数据拟合的过程中,P和Q的取值一般都只取1或者是2,一般很少有取值超过2的。利用Eviews8分别得出四个模型的估计结果,具体步骤:在主窗口中点击Quick--Estimate Equation,然后再Equation specification的窗口下分别输入:dxma(l)ar(l); dxma(l)ar(2);dxma (2) ar (1); dxma (2) ar (2).分别得出以下四种结果:

ARIMA(1,1,1)中AR (1)的t值为-0.3 86162,p值为0.7001,AR (2)的t值为-66.11124:

ARIMA(1,1,2)中AR (1)的t值为-71.74361,P值近似为0,MA (2)的t值為-46.79320,P值也近似为0。

ARIMA(2,1,1)中AR (2)的t值为-0.301777,P值近似为0.7634,MA(1)的t值为-106.4222,P值近似为0。

ARIMA(2,1,2)中AR (2)的t值为0.689724,P值近似为0.4918,MA(1)的t值为-801157,P值为0.4247。

根据上图的四个实验结论,我们能够发现:ARIMA(1,1,2)中AR模型和MA模型都通过了检验,而ARIMA(1,1,1),ARIMA(2,1,1)以及ARIMA(2,1,2)这三个模型拟合效果相对较差,因此我们就利用了ARIMA(1,1,2)模型。

结论分析:在对上证综合指数收益率ARMA建模实证分析过程中,根据Box-Jenkin建模思想,首先对收益率进行平稳性分析,若该时间序列是不平稳的,我们需要对不平稳序列做差分变化,使得时间序列满足平稳性条件。通过以上的实证分析,我们可以知道所取时间段的上证综合指数收益率序列是不满足平稳性条件的,这里我们选择做一阶差分变化,得出了一个一阶差分序列。接着,得出收益率时间序列的ACF以及PACF。

(2)基于标准差的金融资产波动率实证

在实际的金融研究过程中,方差或者标准差通常是用来衡量金融资产价格变动的一个重要指标,标准差同样也用来做为风险测度的标准。标准差用符号σ表不,计算标准差的数学表达式:

其中:Ⅳ表示研究数据的个数;μ表示样本均值,这里指的是所选取样本上证综合指数收益率的均值。

波动率是金融资产收益率的条件标准差,反映了标的资产投资回报率的变化程度,波动性代表了未来价格取值的不确定性。上证综合指数同股票价格一样,上证综合指数的波动程度代表了上证市场的风险变化。本文中,我们将基于标准差对上证综合指数波动率和深证综指波动率进行实证分析。

第一步:首先从网易财经网站中分别下载上证综合指数和深证综指的收盘价的历史数据,由于历史数据较多,于是我们就研究最近一段时间两个综合指数的实际波动状况。选取的时间区间为:2016年3月29日到2017年1月18日,共200个收盘价的历史数据。

第二步:先利用excel,根据收益率的计算公式分别求两个综合指数的收益率,这样我们分别得出了上证综合指数和深证综指收益率的时间序列,每个综合指数都有199个收益率数据。

第三步:利用标准差计算公式求各自收益率的均值,上证综合指数收益率的平均值计算公式为:

根据公式(4.2.5),我们计算出了上证综合指数的标准差为0.008695211,深证综指的标准差为0.012497197。

结论分析:在基于标准差的金融资产波动率实证分析过程中,本文通过计算上证综合指数和深证综指的标准差来判断这两个综合指数的变化程度。我们知道:如果计算得出的标准差数值大,则可以表明该时间序列的偏离程度大,即该组数据稳定性不好。通过上述的分析,上证综合指数的标准差比深证综指的标准差要小很多,这就表明了深证综指的变化程度越大,越不稳定。而且,我们还可以看出,上证综合指数和深证综指收益率都是正,说明在所选取的这一时期内,我们投资上证综合指数和深证综指都可以获利。

(3)基于ARCH模型、GARCH模型描述波动率实证

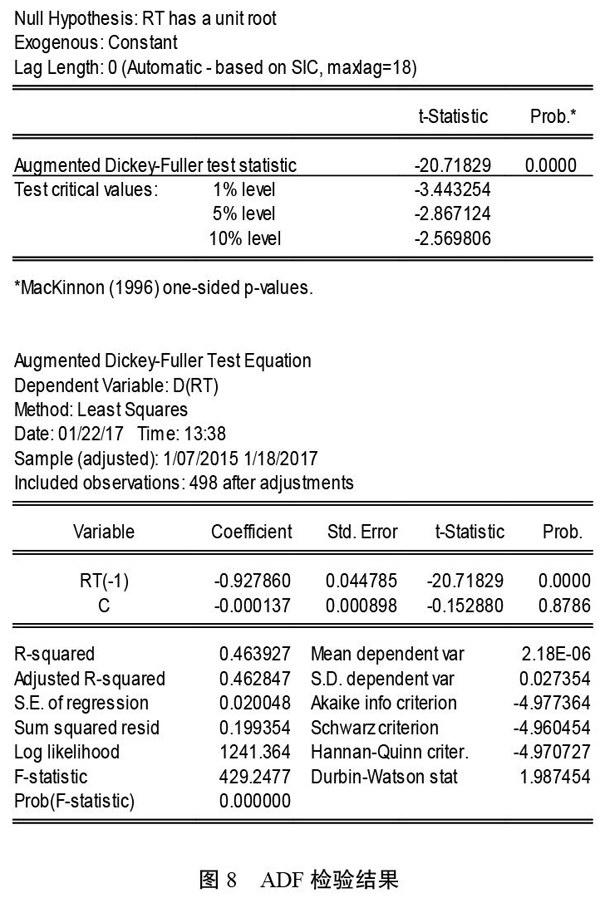

4.3.1 基于ARCH模型描述波动率实证

这里,我们选择ARCH模型来刻画所研究对象的波动性。以上证综合指数为研究对象,从网易财经中获取所需的历史数据,一般只选取收盘价,选取时间段为2015年5月1日到2017年1月18日共500个日收盘价。用P表示收盘价,则{Pt}为此收盘价的时间序列。根据以相邻两个交易日收盘指数的对数一阶差分公式来计算出上证综合指数收益率,数学表达式为: