股权集中度的变动对于公司绩效的影响研究

2018-05-14王俊玺

王俊玺

本文旨在通过实证研究创业板股权集中度的变动s公司绩效的关系。本文选取2010-2015年在创业板上市的公司2010-2016年数据作为样本,将消除宏观影响和行业波动后的财务数据作为使用数据,运用因子分析法得到公司绩效指标,继雨使用面板数据分析得出研究结果。研究结果表明,创业板上市公司的股权集中程度处于不断减小的过程;创业板上市公司的股权集中度的变动s公司绩效变动呈现负相关;创业板上市公司的股权制衡度的变动s公司绩效变动无相关性。

创业板上市公司 股权集中度 公司绩效

自从Berle与Means提m两权分离理论以来,围绕着企业所有权结构的研究长久不衰。在此基础上,诸多学者围绕这个问题获得了卓有成效的研究。无论是Wilson、Grossman和Hart提出的委托代理理论,还是Freeman提出的利益相关者概念,亦或是青木昌彦提出的“内部人控制”理论,其宗旨都是要围绕股权结构与公司利益的综合考量,也充分表明股权结构与企业绩效之间存在着非常密切的联系。中国自从股权分置改革以来,股票市场获得了长足的发展,截至2016年底,沪深两市共有3029只股票,总市值达到50.62万亿元,已经成为全球股票市场的重要组成部分。但中国股市还存在不少问题亟待解决,最突出的就是股权机构不合理和监管制度缺失。什么样的股权结构是最能促进公司发展的,以及在此基础如何进行监管是首要解决的问题。

文献综述

在学术界已有的针对我国上市公司股权集中度与公司绩效之间关系的研究中,主要结论包括正相关、负相关以及无相关和非线性相关四种情形。

(1)正相关性

主流观点认为两者之间呈正向关系。Berle和Mean( 1932)认为分散的小股东与公司管理层之间存在利益冲突会弱化管理层激励从而抵消股权分散带来的好处并最终降低公司价值。Jensen与Meckiing( 1976)以内部股东才能参与公司的经营管理决策为由,认为内部股东持股比例越高,公司价值越高。Grossman和Hart( 1980)认为公司股权越分散,股东监督管理层行为的收益成本比越小,“搭便车”现象越严重。陈小悦、徐晓东( 2001)]选择净资产收益率和主营业务资产收益率作为衡量标准,结果表明第一大股东的持股比例与企业业绩显著正相关。徐莉萍等人( 2006)采用主成分分析技术,选取1999-2003年4845个公司年度观测值,将多个绩效指标综合为单一指标,结果表明经营绩效和股权集中度之间呈现出显著的正向线性关系,且这种线性关系在不同股权性质的控股股东中都是明显存在的。陈敏涵( 2012)以EPS和ROA为衡量指标,对中小板公司2007-2010年间的数据样本进行研究,结论表明机构持股与公司业绩之间呈显著的正相关关系,存在机构持股的公司其业绩优于无机构持股的公司,股权制衡能有效平衡机构投资者与第一大股东之间的权力。

(2)负相关性

也有学者认为两者之间是负相关关系。Thomsen et al( 2006)发现与美国的公司相比,欧洲的公司股权集中度更高,实证的结果也表明欧洲的股东持股比例与公司价值之间呈现负相关关系。李亚静等人( 2006)]以经济增加值和资本回报率与资本成本率的差额作为被解释变量,结果表明股权集中度越高,公司价值越低,而国家股比例会在公司价值创造中起负面作用。黄建山,李春米( 2009)通过研究我国471家制造业上市公司2002-2007年的面板数据,以托宾Q值作为解释变量,在建立模型之前先进行了自相关、多重共线性等检验,实证分析发现股权集中度与公司绩效显著负相关。Mohammad( 2013)选取德黑兰证交所的上市公司为研究对象,采用面板数据进行回归分析,结果发现股权集中度与ROE正相关,与ROA负相关;公司绩效与国有持股、家族持股、个人持股呈现负相关,与法人和机构持股成正相关。

(3)无关性

Fama和Eugue( 1980)提出不同的观点,他们认为股权集中与否对公司的经营绩效没有实质性的影响,公司的两权分离将使得股东对于公司经营管理的影响极为有限。Harold(2001)使用Demsetz和Lehn研究中样本中随机挑选的包含223家公司的子样本,用会计利润率替代托宾Q值,得出股权结构与公司绩效之间没有系统性的关系结论。唐睿明( 2005)以我国家族上市公司为研究对象,通过实证分析发现股权集中度与公司绩效的关系没有出现预期的倒U型关系。吴格( 2012)在创业板上市公司中选择两个样本组,研究变量包含了公司绩效变量、股权结构变量、虚拟变量和控制变量,并对股权结构与公司绩效进行多元线性回归,发现在创业板上市公司中,股权结构与公司绩效两者之间不存在较显著的相关关系。

(4)非线性相关

Myeong( 1998)使用最小二乘回归分析,选取《Fortune》杂志1993-1995年500家制造业公司进行研究,结果表明内部持股比例以7%和38%位临界点,出现先增加,后减少,再增长的趋势。杜莹、刘立国( 2002)发现股权集中度与公司绩效呈显著的倒U型曲线关系,并且当前五大股东持股比例之和在53%-55%之间时,公司绩效趋于最大化。张纯、方平( 2009)以2004年底前上市的的民营公司2005-2007年间的数据作为研究对象,采用第一大股东持股比例( CRl),发现CR1与公司绩效呈显著的倒U型关系。陈德平、陈永胜( 2011)运用回归分析法,以ROE作为公司绩效的度量指标,研究结果表明,与“壕沟防御效应”、“利益协同效应”假说一致,股权集中度与公司绩效呈显著的正U型关系,股权制衡度有助于改善公司绩效,并据此得出构建大股东多元化、股权相互制衡的治理机制,有助于解决我国上市公司治理問题的结论。

研究假设

本人认为,由于创业板公司上市时间不长,大股东多为自然人,持股比例较为集中,且中国股票市场仍处于逐渐发展和完善的过程中,金融监管还不健全,创业板自然人大股东的自利行为很可能会对上市公司的经营造成较大影响,因而股权的适度分散有利于增加对大股东的有效制衡,防止大股东凭借其控制权地位侵害小股东利益的“掏空”行为。综合考虑创业板市场的市场定位、上市公司性质和规模等因素,本文提m以下假设:

假设一:创业板上市公司的股权集中程度处于不断减小的过程。

假设二:创业板上市公司的股权集中度的变动与公司绩效变动呈现负相关。

假设三:创业板上市公司的股权制衡度的变动与公司绩效变动呈现正相关。

数据来源和实证模型

鉴于面板分析数据要求,数据样本不宜过小且时间跨度不能过短,本文选取在2010-2015年间上市的455家公司在

2010-2016年间的相关数据进行分析研究。

本文的解释变量、被解释变量及控制变量如表1:

在参考研究了国内外学者在股权集中度与公司绩效关系的基础上,结合本文提出的研究假设,构建出的基本模型如下:

其中,下标t代表2010-2016年的某个年份,下标i代表创业板第i家公司。β1一β4为回归系数,β0为截距,Pi,t为被解释变量,是通过因子分析法获得的代表公司综合绩效的指标。△Xi,t代表股权集中度的变动值,是解释变量。为了避免股权集中度的各指标之间产生多重共线性影响结果,本文将△CR3等指标逐个带人进行验证。DFLi,t为公司的财务杠杆,0Li,t为公司的经营杠杆,ESRi,t为高管持股比例,公司的经营杠杆和财务杠杆明显会影响公司发展速度,而高管持股比例会影响公司高管在公司管理方面的尽职程度,因此将三者作为控制变量加入模型。ζi,t为偏差值。

实证分析

(1)因子分析

为了消除宏观因素和行业波动的影响,首先通过查询所有A股上市公司的柏关财务指标,按照所属行业进行区分,在去除极端值的情况下计算行业算术平均值作为行业平均指标,然后将样本公司相关财务数据减去相应行业平均指标,得到超额财务数据,将此作为因子分析的原始数据。

以2016年的数据为例,首先,进行KMO测度和球形Bartlett法检验以确定11个财务指标是否能够使用因子分析法。结果是Bartlett的球形度检验的统计量为5255.788,相应的概率Sig为0.000,因此可认为相关系数矩阵与单位阵有显著差异,拒绝原假设。同时,KMO值为0.701,根据Kaiser给出的KMO度量标准可知原有变量适合作因子分析。

从表2中可知,前四个成分的特征值分别为3.407、3.076、1.598和1.453,前四个成分累计贡献率达到86.673%,第五个成分的特征值为0.426,远小于1,说明这四个新变量能够解释原始数据变量中80%以上的信息,达到了较高水平。

本节选取4个因子代替原有的11个反映公司绩效变动的超额财务指标,并用最大方差法对因子负荷矩阵进行旋转变换,转轴后的因子系数分化程度更高。旋转后的成分矩阵见表3:

从表中可以看出超额总资产收益率、超额净资产收益率、超额每股收益和超额营业利润率在第一个因子的载荷比较大,这些指标都是反映企业超出行业平均盈利水平的相关指标,因而可以把第一个因子看作超额盈利能力因子。同理,其他三个因子可以看做超额偿债能力因子、超额营运能力因子和超额成长能力的因子。

根据因子分析的成分得分系数矩阵可以得到四个因子的线性表达式,分别为:

FACl_1=0.273EPS+0.300ROE+0.304ROA+0.260TTM-0.026CR-0.02 SQR-O.O04CAR

-0.025CAIR-0.034TAIR-0.027RGR-0.062TAGR

FAC2_1--0.030EPS-0.044ROE-O.017ROA+0.027TTM+0.3 60CR+0.3 62QR+O.330CAR

+0.028CAIR+0.078TAIR+O.OOIRGR+0.049TAGR

FAC3_1=-0.016EPS+O.010ROE-O.017ROA-0.063 TTM+0.05 8CR+0.05 6QR+O.024CAR

+0.511CAIR+0.538TAIR-0.007RGR-0.039TAGR

FAC4_1=-0.007EPS-0.039ROE-0.058ROA-0.02 1TTM+O.011CR+0.016QR+O.032CAR

-O.OllCAIR-0.031TAIR+0.546RGR+0.589TAGR

自上述4個因子公式计算出各个公共因子的值,并将各因子旋转后的贡献率占4个因子累积贡献率之和的比重作为权数。各因子旋转后解释原始数据总方差的比例分别29.159%、25.460%、17.333%和14.721%,累积贡献率为86.673%,占比权数分别为33.64%、29.38%、20.00%和16.98%,因此创业板上市公司综合绩效的表达式为:

P=0.3364FACl_1+0.2938FAC2_1+0.2FAC3_1+0.1698FAC4_l

根据上述表达式可以计算出2016年455家样本公司的综合公司绩效P。同理根据上述计算,可以得到2010-2015年各个样本公司的综合绩效指标。

(2)面板数据分析

首先对各个指标进行描述性统计,了解指标分布情况,便于后续的面板数据分析。

从表4中可以得知,部分公司的绩效指标p为负,这一方面是由于因子分析对财务数据无量纲化带来的,另一方面也是因为公司绩效指标是由公司超出行业平均水平的部分综合而来的,而且p值体现的是公司绩效指标的变动,p小于0说明公司的业绩处于下滑状态,并不代表公司业绩为负。从表中可知,△cr3、△cr5、△h3和Ah5均值均为负,说明创业板上市公司的股权集中程度处于不断减小的过程,验证了假设一。

在回归分析前,先对各个变量进行单位根检验,以确定是平稳时间序列,保证回归分析中不存在伪回归。然后通过Hausman检验来找出适合样本数据的效应模型,进而进行回归分析。结果均通过了显著性检验。

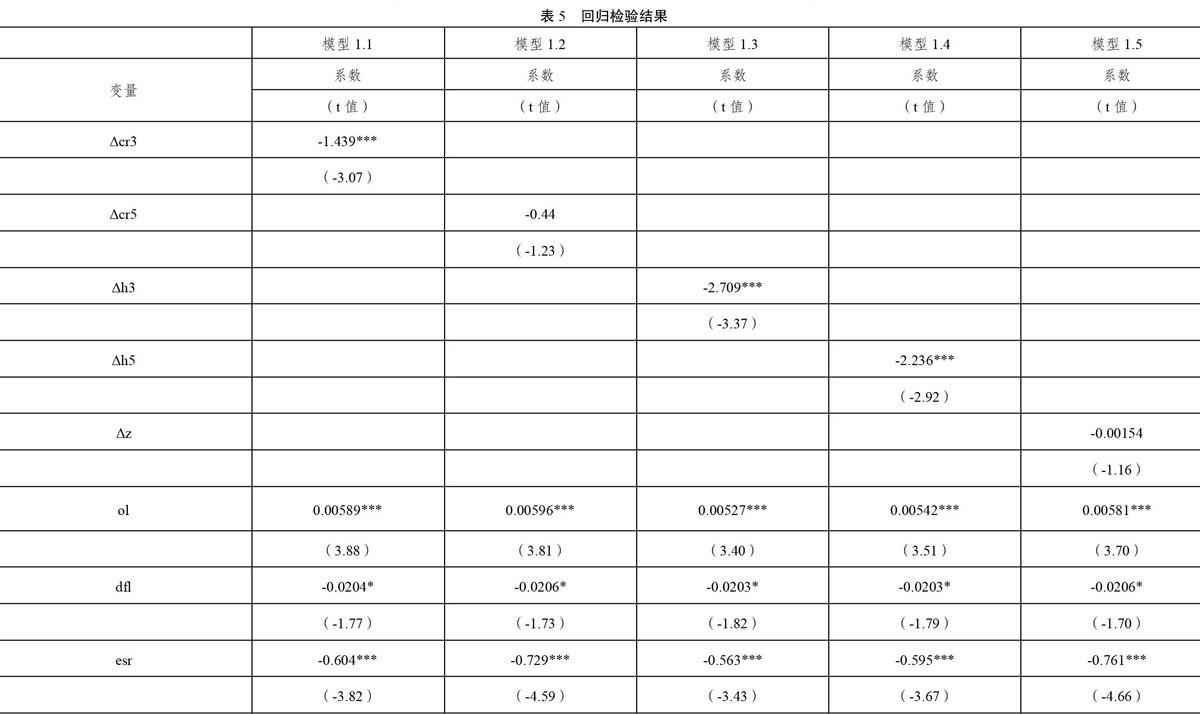

*、**、***分别代表在10%、5%、1%的水平下通过显著性检

从表5中可以看出,△cr3、△cr5、△h3和△h5回归系数均为负,且△cr3、△h3和△h5均通过了1%的显著性检验,但△h5的回归系数略小于△h3,△z指数回归系数绝对值极小,且未通过显著性检验。这说明:一是,当前三大股东持股比例有所下降时,上市公司的绩效水平会上升,且实际情况中下降幅度越大,公司绩效提升越高;二是,第二和第三大股东话语权的增强,会显著改善公司业绩,提高公司经营效率;三是股权分散于第四、第五大股东所带来公司绩效的提升没有第二、第三大股东效果好。四是,股权制衡未能发挥预料中的作用。

结合股权结构的相关理论和创业板第一大股东主要为自然人的事实,本人认为,由于创业板公司多数是由自然人创立而来,前几大股东之间可能存在着较强的关联性,他们不仅可以通过合谋消除相互间的制衡,还可以通过股权占比高的优势对经理层施压,干预公司的经营决策,出现因公谋私的情况,侵害小股东和公司的利益,对公司的经营发展造成负面影响。而第二和第三大股东持股比例的提高,使得他们主动参与公司管理的激励增强,能够提高公司管理效率,改善公司经营,同时与第一大股东存在制衡效应。但股权在前五大股东手中过于分散,可能会造成股东层面摩擦成本的提高,影响公司经营,从而降低公司绩效。这与本文的假设二是一致的,但否定了假设三。

主要结论分析和启示

通过描述性统计分析,我们可以发现,△cr3和△cr5等解释变量的均值均为负值,这说明创业板上市公司的股权结构不断变化,股权集中度处于不断下降的状态,这主要是由于创业板上市公司不断增资扩股,以及大股东减持造成的。而面板数据回归分析的结果,说明创业板上市公司的股权集中度的变动与公司绩效变动呈现负相关,股权制衡度的变动与公司绩效变动之间不存在关联关系。即在创业板市场,较为集中的股权分布结构并不能成为促进公司业绩发展的动因,究其原因,主要在于主板市场由于历史原因国有持股和法人持股较多,他们的存在有利于公司管理和經营。而创业板上市公司的大股东多为自然人,在信息收集、决策制定、公司治理等方面有较大劣势,且家族控股情况比较多见,大股东之间存在亲属或朋友等关联关系。所以,创业板集中的股权结构对公司经营业绩的提升助力较弱,加之自然人股东在盗取公司资源谋求私利时更易操作,因此,创业板上市公司的股权集中度越高对公司业绩的负面影响越大,股权制衡在创业板市场不能有效地发挥其作用。

本文经验结论的启示是政府监管部门应该完善相关法律法规,加强对创业板的监督管理,建立和健全相关的法律法规,促进创业板市场公司治理的规范化,同时促进创业板上市公司股权的分散化,加强对控股股东的制约和监督,有效限制和约束控股股东的权力,以此来维护整个市场的平稳发展。