HD公司营运能力分析

2018-05-14秦梦娟

秦梦娟

企业在激烈的国际及国内竞争中立足发展,企业必须加强对资源的营运管理,不断提高营运能力,企业的偿债能力和获利能力绝大部分取决于营运能力的水平,影响着企业的长远发展。所以本文选择HD公司为对象,对其主要的营运指标:存货周转率、应收账款周转率、流动资产周转率、固定资产周转率和总资产周转率进行分析,讨论各营运指标所反映出来的一些营运过程中存在的问题,并提出解决思路。希望能为HD公司的迸一步发展有所帮助,并对其饱类似小微型企业的发展壮大提供一些帮助。

营运能力 周转率 指标分析

HD公司是一家小微型企业,该公司主要经营汽车维修,已经创立发展了九年,但其经济效益一赢不理想,经常出现亏损经营的状态,说明HD公司在营运过程中存在一定的问题,为了改善HD公司现存的经营状态,本文将从横向纵向两方面对HD公司的营运状况进行分析,希望对公司的营运水平和经济利润有所帮助。

HD公司基本财务数据

HD公司已经发展壮大9年,该公司主要经营汽车维修,截止到201 7年资产总计2,094, 159.12元,其中流动资产达到1,544, 666.92元,存货达到515,422.81元,应收账款达到640,333.52元,丰营业务收入总计27 1,322.94元。

数据来源:实地调研

由表1—1和表1-2可以看出15到16年的流动资产减少相对的明显,由285万元下降到228万元,16到17年相对处于稳定状态,由228万元下降到209万元,只有小的下降趋势;营业收入也是如此,15到16年收入减少非常明显,由68万的营业收入下降到31万元,16到17年就逐步趋于平缓状态了,从31万元下降到27万元,下降趋势相对缓慢;总体上来说,15到16年由于该企业营运状况不好造成企业各项经济利益的剧烈减少,但16到17年就逐步保持在相对稳定的状态了,所以,近三年HD公司的资产总额在整体卜呈现逐年缓慢下降趋势,但后两年基本呈现稳定状态,只有小幅度的波动。

流动资产营运能力分析

(1)存货周转率分析

存货周转速度越快,存货转换为现金、应收账款的速度越快。一般来说,存货的储存量不能太少,容易造成生产线停产,无法满足市场需求,同时储存量也不能过多,否则可能形成存货积压。

数据来源:根据表1-1、1-2计算得出

由上表计算结果可知15到16年HD公司的存货周转率发生大幅度的下降,由0.51下降到0.2;但在17年有了小幅度的提高趋势,由0.2提高到0.29,考虑到本企业属于维修行业,它的存货有其特殊性,从计算结果来看,其存货周转率有一定的波动,但还处于相对正常的波动范围,所以企业的存货一直维持在相对稳定的状况下,这个指标对汽车维修行业的营运能力的好坏影响影响较小。

同行业上市公司营运能力分析指标的均值中,15到17年存货周转率均值分别为6.02,6.78和7,总体上来说,15到17年HD公司的存货周转率水平不如同行业平均水平,同行业存货周转率平均水平一直在持续增加,而HD公司在16年却发生了大幅度的下降,虽然该企业属于维修行业,其存货有特殊性,但对比于同行业的平均水平,该企业仍需提高其存货的管理水平。

(2)应收账款周转率分析

应收账款周转率越高,造成坏账损失的风险越小,短期偿债能力越强。相反,企業的流动资金会过多地呆滞在企业的债权卜,对营运过程中的资金循环造成阻碍。

数据来源:根据表1-1、1-2计算得出

由上表的计算结果可知由表中的数据可看出企业平均应收账款只在16年略有下降,由72.8万元降到68.1万元,到了17年随即便大幅增加到98.2万元,可以看出是因为收入的减少和应收账款的增加导致周转率的下降。总体来说,应收账款的周转率是在不断下降的,从15年到17应收账款周转率由0.94年下降到0.28,可以看出这个下降幅度是非常巨大的,说明企业对应收账款的监督回收工作做得并不到位。

同行业上市公司营运能力分析指标的均值中,15年到17年同行业应收账款周转率平均水平分别为5.51,6.82和7.64,可以看出HD公司的应收账款周转率水平明显不如同行业的应收账款周转率。总体上来说,同行业应收账款周转率的平均水平一直处于稳定发展的态势,而HD公司却一直持续下降,尤其在16年发生了很大幅度的下降,因此,对比于同行业的平均水平,该企业应该谨慎分析原因,采取积极措施来提高对应收账款的回收速度,使其应收账款周转率保持在合理平稳的范围之内。

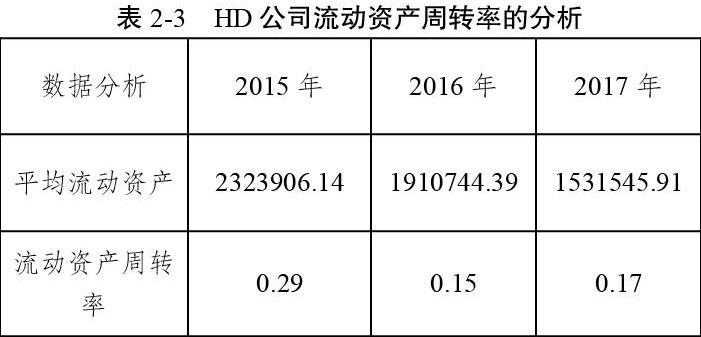

(3)流动资产周转率分析

流动资产周转率是以企业所有资产中流动性最强的流动资产角度分析企业对资产的利用程度。该指标越高,说明企业流动资产的利用效率越好。

由上表计算结果可知从15到16年HD公司的流动资产周转率由0.29下降到0.15,下降幅度非常明显,但到17年略有增长势头,流动资产周转率15年到16的下降是由于存货和应收账款周转率的剧烈下降,而16年到17年流动资产周转率的回升是由于存货及货币资金等周转率的提高。因此可以看出16年的经济效益较差,而15年的流动资产是运用效果最好的一年,17年的流动资产利用率相对于16年有缓慢的提高。

同行业的卜市公司营运能力分析指标的均值中,15年到17年的流动资产周转率均值分别为为1.14,1.09, 0.98, HD公司的流动资产周转率水平明显不如同行业的卜市公司平均水平,从15年到16年,周转率水平都发生了不同程度的下降,但16年到17年,HD公司却是有缓慢的卜-升趋势,而同行业卜市公司仍保持着下降的趋势,但距离同行业平均水平仍有一定的差距,因此企业应继续保持这样的经营状态以缩小与同行业平均水平的差距。

固定资产营运能力分析

一般情况下,同定资产周转率越高,表明企业固定资产利用充分、投资得当、结构分布合理,企业的营运能力强。

由上表的计算结果可知在15年到16年,固定资产周转率由1.17下降到0.47,下降幅度非常大的,而16年到17年由0.47变为0.41,只是发生了小幅的波动。由此可以看出,由于HD公司是小微企业,企业对同定资产的利用效率过差,会导致企业产值低,进一步影响企业盈利。企业应该尽力找出导致固定资产周转率低效的原因,改善管理方法,提高固定资产的利用水平,为企业获得利润。

同行业上市公司营运能力分析指标的均值中,15年到17年同定资产周转率平均水平分别为为3.3、3.22、3.43,总体上来看,同行业固定资产周转率水平一直保持在相对稳定的状态,而HD公司却一直呈现出不断下降的趋势。可以看出HD公司对固定资产的利用、结构的把控等水平与同行业有一定的差距。HD公司应引起足够的重视,分析企业的管理方法,改善固定资产的利用效率,从而达到提高企业的管理效率和运营水平。

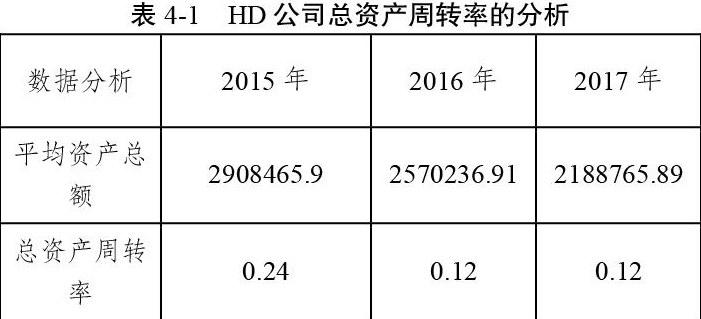

总资产营运能力分析

总资产周转率是综合评价企业伞部资产的经营质量和利用效率的重要指标,一般来说,总资产周转率越高,说明同样的资产取得的收益越多,资产的管理水平越高,相应的企业的营运能力和偿债能力越强。

由上表的计算可以看出HD公司的总资产周转率由15年的0.24下降到17年的0.12,但从16年到17年总资产周转率相对比较平稳,并呈现相对缓慢的上升趋势。HD公司的总资产周转率15到16年的下降是由于流动资产周转率和同定资产周转率不同程度的减少造成的,由于流动资产所占总资产的比重远大于固定资产所占比重,因此其16年到17年的缓慢提升趋势是由于流动资产周转率有缓慢的回升趋势。所以很明显可以看出HD公司的总资产周转率近三年来总体趋势足呈下降的态势。

同行业上市公司营运能力分析指标的均值中,15到17年总资产周转率均值为0.52,0.53和0.54,,从总体水平卜来看,同行业总资产周转率平均水平一直保持在相对稳定的状态,而HD公司在16年由0.24下降到0.12。所以,与同行业平均水平相比,HD公司的总资产周转率水平略低于其总资产周转率平均水平,说明HD公司的运营存在一定的问题。

对HD公司营运过程中提出的措施

(1)提升存货周转速度

由于HD公司是小微企业,因此存货的采购程序相对来说较为简洁,企业采购存货时,一定注意库存产品的实际剩余量和对库存结构的控制,对不同档次的存货要进行合理采购。在销售过程中,随时检查库存,当库存下降到企业最低需求量时,就要及时组织采购,这样可以有效避免存货积压。企业要周期性的检查库存,定期盘点存货,及时更新存货的实际库存数量,以便管理者能精确做出采购计划。

(2)强化应收账款回收速度

由于HD公司属于小微企业,其经营业务单一且业绩不景气,为了使企业持续经营,HD公司一般都采取赊销方式,导致企业应收款项较多。针对这种情况,公司财务部门应定期编制账龄分析表,对不同情况的应收账款采取相对应的措施,如催款通知信,电话,面谈等。在进行交易之前,企业要充分了解合作伙伴的财务状况,若他们存在财务困难,要采取相对严苛的交易方法,如预收一部分账款,如果是多年合作的的业务伙伴,企业相对了解合作方的发展实力,企业可相对放松与其交易的方式。

(3)提升固定资产周转速度

由于HD公司是小微型企业,所以固定资产更换频率并不快,对固定资产的利用水平也比较低效。因此管理者应随时做好对固定资产进行清查,对技术性能落后、消耗高、效率低的固定资产要下决心处置,对清查出的异常情况的固定资产要查明原因,并及时上报处理。优化固定资产的布局,若规模过大,易形成设备空置,固定资产利用率下降;规模过小,则产值低,影响销售水平。而HD公司是一家小微型企业,对固定资产的档次需求并不高,因此HD公司应合理引进一些高端设备,否则会造成资源的闲置和浪费。

[1]罗敬伦.成铁多元集团公司财务报表案例分析[D].西南交通大学,2016.

[2]高嵩.私募股权投资中的风险控制策略研究[D].兰州大学,2013.

[3]孙建辉.企业并购财务效率的评价研究[D].南京理工大学,2015.

[4]李少博.我國物流业上市公司固流比率对其获利能力影响研究一一基于2007-2011年经验数据的分析[J].物流技术,2013(9):365-367.

[5]张昱.兰州国泰房地产开发有限公司财务分析诊断报告[D].兰州大学,2015.