養老產業萬億市場空間開啟

2018-05-14李春水

李春水

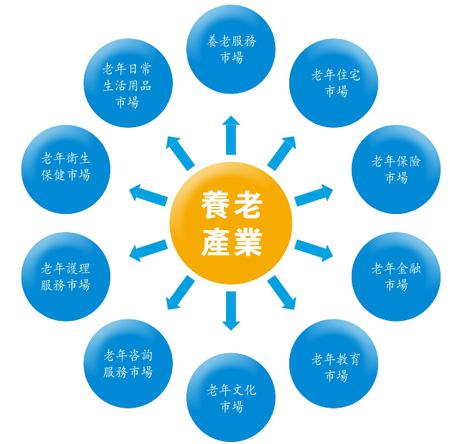

養老產業主要包含養老服務、養老地產、養老金融與養老用品四方面。由於養老產業自身穩定持續的特性,目前養老產業將逐漸受到相關資本的青睞。根據全國老齡工作委員會預測,大陸養老產業規模到2030年有望達到22萬億元(人民幣,下同),產業前景非常可觀。

截至2015年底,大陸65歲以上老年人占總人口比例為10.5%,已經超過國際老齡化標準。而預計到2020年,這一資料將激增至2.6億。20年之後,老年人口將達到4億人,並長期保持4億人的規模。由於大陸出生率的持續下降以及民眾預期壽命的持續上升,大陸老齡化進程將會進一步加速,催生對養老產業的巨大需求。

養老納入國家戰略

經過十多年的積累和發展,當前中國老齡產業的發展環境已經有了翻天覆地的變化。老年人特別是城鎮老年人及其子女的市場經濟意識日益增強,購買老齡用品和老齡服務的觀念開始形成,社會輿論也越來越關注老齡用品和老齡服務的生產與供給,越來越多的生產服務商積極參與發展老齡產業,中央明確做出了大力發老齡產業的戰略部署,有關部門已經出臺了一系列政策,地方政府自覺發展區域老齡產業的積極性也越來越高。積極貫徹落實老齡產業的具體部署。

近年來,中國大陸先後印發了《關於加快發展養老服務業的若干意見》和《關於促進健康服務業發展的若干意見》等檔推動養老服務業發展。2015年11月,國務院的一個常務會議,決定推進醫療衛生與養老服務結合,更好保障老有所醫、老有所養,出台了《關於積極發揮新消費引領作用加快培育形成新供給新動力的指導意見》,鼓勵養老服務與相關產業融合創新發展。當然,「十三五」規劃也明確提出「推進醫療衛生和養老服務相結合」,養老作為「健康中國」的一部分,已被提升到國家戰略性高度。通過梳理2000年以來的養老政策,除原本的引導民間資本進入養老產業和鼓勵培養專業的養老服務人員外,近期政策更著重強調引導醫療和養老產業結合。在機構養老方面,支持養老機構和醫院協作開展醫療服務;在居家養老方面,支持發展遠端和上門醫療服務。即形成以「居家為基礎、社區為依託、機構為支撐」的養老模式。

2017年9月5日,中國保監會副主席陳文輝在外資保險公司座談會上表示,鼓勵外資保險公司進入養老、健康等專業業務領域。

2 0 1 7年8月,財政部、民政部、人社部聯合發佈通知,鼓勵運用政府和社會資本合作(PPP)模式,加快養老服務業培育與發展。

各路資本躍躍欲試

大陸目前佈局養老產業,尤其是中高端養老項目的,基本都是保險公司和地產公司。前者有錢,後者有地。

中國保險資產管理業協會的資料顯示,截至2017年6月,共有8家保險公司投資了28個保險養老社區專案,計畫投資金額近670億元,實際已投資金額超過237億元,全部建成時可以提供33萬張床位。早在2014年,大陸就已經有超過80家房企進軍養老地產領域。

目前地產公司運營養老產業的商業模式多為租售並舉,仍處於探索期。地產公司運營養老地產的商業模式多為租售並舉,包括出售老年公寓,自己持有並運營社區內的康復和養護中心。這樣既可以像出售傳統物業那樣快速回籠資金、保持企業健康的周轉率,也能產生足夠的營運現金流支持起相對高昂的養護費用。進入養老地產行業的房地產公司以萬科、綠城、保利地產、聯想控股、香江國際、複星為代表,目前大大小小已有80餘家。這些房企發揮自己在拿地、建設和專案運作方面的特長,已經建立起了一定規模的養老業態,但尚未找到能夠可持續盈利的商業模式,仍舊處於探索階段。

保險公司通過保險產品和養老服務相融合切入養老業。相比房企,保險機構可採用兩種運營模式:其一,投保人具備入住養老社區資格,並繳納一定的月租或服務費;其二,即通過實物租賃的方式來實現收益。前者把保險、地產、養老產業融合在一起,將壽險產業鏈拉長至30年左右,這也是險企普遍接受的模式。保險公司佈局養老產業試水養老地產的保險公司有泰康、合眾、平安、太平等,其中泰康人壽的幸福有約和合眾人壽的合眾優年項目較為成熟,其基本模式都是與保險產品掛鉤,以房屋的租住權替代傳統的保險現金收益。

缺乏成熟商業模式

「在一線城市做2.5萬-3萬平方米的養老專案,加上重資產持有的話,沒十幾億做不下來。」海航養老負責人譚超表示,「由於投資、回報、回收期太長,民間資本、社會投資人不願意進入這個行業。」

養老是長期投資回報,和市場資本追求短期利潤矛盾。養老項目一般五六年才盈虧平衡,十年以上才有回報很正常。

從投資的角度看,養老產業並不比其他產業更賺錢。有過多年商業地產投資經歷的譚超分析,一般寫字樓的回報率為5%左右、工業地產為6%~7%、酒店為2%~3%,而養老的回報率為4%~6%,處於平均水準。

「大家都想掙快錢,可養老是長期回報、帶有公益性質的產業。」譚超說,大陸對養老產業感興趣的資本都是通過銀行、信託管道融資,而這些資金往往追求當期回報、短期利益,「願意進行十年以上戰略投資的資本,幾乎沒有」。

從2013年養老產業「元年」至今,經過四年多探索,出現了海航養老「和悅家」、泰康「燕園」、保利「和熹會」等養老項目,可整個行業缺乏成熟的商業模式、盈利模式、回報模式,中高端養老項目多數虧損,靠地產等主營收入彌補養老管理的成本。

「很多市場參與者,對於養老到底是做什麼的、為誰提供需求,沒搞清楚;養老服務的供應商、投資人、需求方,每類人的角色沒搞清楚。」譚超說。

此外,中國社科院學部委員金碚的研究團隊走訪時發現,中國老年人在失能之前,不太願意到機構養老,更不願意與家人、社會隔離。

合理迎合養老訴求

養老產業未來10~15年將進入黃金時代。長期來看,由於中國自身服務業發展程度較低、老人家庭觀念強和未富先老等特點,不能照搬發達國家養老地產的發展模式。但是隨著大陸老年人口的不斷上升和家庭觀念的轉變,養老市場的潛力依舊巨大。未來的養老地產將不僅僅是以地產業為主導,而是結合服務業,實行跨行業整合(養生、護理和治療),甚至與旅遊相結合的模式。同時市場將趨於細分化,對於不同需求,如活躍老人、低度照顧老人和高度護理老人,有不同的關注點,產生對硬體和軟體服務不同的設計。