我国社会养老保险基金组合投资风险比较分析

2018-05-11岳公正王俊停

岳公正,王俊停

(1.深圳大学 管理学院,广东 深圳 518060;2.上海大学 管理学院,上海 201900)

0 引言

当前我国人口老龄化进程日益加速,社会养老保险支付已经成为制约社会保障事业发展的重大问题。由于社会养老保险基金的特殊性,其投资需遵循安全性、流动性和收益性的原则,这加大了社会养老保险基金的投资难度。而且我国社会养老保险基金的投资途径少、投资比例受限,社会养老保险基金的投资收益不理想。因此,依据现有政策规定,构建我国社会养老保险基金的投资组合模型,在保证基金安全性的同时提高投资收益、实现社会养老保险基金的保值增值、避免出现支付危机,这是优化我国社会养老保险制度的首要课题。

我国社会养老保险基金由两部分组成。其中,社会统筹账户采用现收现付制,其资金主要是满足现期的支付需求,资金结余微乎其微,所以可以维持原有的投资方法不变。个人账户基金是一种积累性质的基金,它的来源稳定,数额相对较大,更适合使用多元化的投资获得更高的收益,因此个人账户的基金相对来说具有灵活性。本文主要针对社会养老保险基金的个人账户展开研究。

1 社会养老保险基金组合投资计量分析的前置条件

1.1 应考量我国社会养老保险基金投资运营“兼顾安全与收益、流动性”重要原则

养老保险制度有效、健康运行的主要前提之一是基金的保值、增值。2012年颁布的“全国社会保障基金管理办法”规定:投资于国债和银行存款的比例分别不得低于50%和10%;同时养老保险基金存入一家银行的比例不能超过银行存款总额的50%;投资于企业、金融债券的比例不能超过10%;投资于基金、股票的比例不能超过40%。根据现有政策,国债和银行存款的投资比例最低为60%,这看似有利于保证基金的安全性,但是难以实现基金的保值、增值。因而,今后要遵循“兼顾安全与收益、流动性”的重要原则,要科学建立社会养老保险基金的投资组合,分散投资,寻找新的投资工具,从而实现社会养老保险基金的保值、增值。

1.2 要注重社会养老保险基金的组合投资原则,以规避系统性风险

我国资本市场不断发展,为社会养老保险基金提供了新的投资渠道,如股票、证券基金、信用等级高的企业债券和金融债券等。但是由于我国股票市场和债券市场的成熟度不高,操作中的投资工具可选择性较低,因而银行存款和国债仍然是社会养老保险基金的主要投资工具。根据投资学原理,单一的投资工具不能有效地规避和分散投资风险,因此,研究各种投资工具的风险收益,选择适当的投资组合,通过多样化的投资分散风险,有利于实现社会养老保险基金的保值、增值,规避系统性风险。

1.3 应以资本资产模型等规范理论作为量化分析重要参照

本文借鉴了林特尔、特里诺和莫辛等人的资本资产定价模型(CAPM)。该模型反映了特定资产的风险与期望收益率之间的关系,其中资本市场线是确定无风险资产和风险资产的有效方法。其中,资本资产模型的公式为:

式(1)中,E(Rp)代表资产p的预期回报率;Rf代表无风险利率;E(Rm)代表预期市场回报率;βp代表资产p的系统性风险。其中,通过资本市场线表示投资特定资产的收益与其风险之间的关系。基于此模型,本文可以计算出养老保险基金投资于不同资产组合的风险及其收益率,从而实现在最小化投资风险的前提下,获得最大化投资收益。

2 社会养老保险基金投资工具风险收益比较

本文选取2004—2015年股票、国债、基金和银行存款(一年期)的数据进行分析。

2.1 基金市场的风险收益

2003年以来,全国社保基金理事会选取博时、长盛、华夏、嘉实、南方和鹏华基金管理公司对养老金进行委托投资。六家基金公司的基金包括股票型82只、混合型138只、债券型96只、指数型73只、保本型7只。本文将上述六家基金管理公司作为委托投资的代表,并对其投资收益进行分析。其中,加权平均收益率表示基金市场的收益状况,由单个公司资产管理规模占六家公司资产管理总规模的比重来确定权重。从表1可知,2004—2015年各基金公司的资产收益率波动较大,并且在2008年,各基金管理公司均遭受巨大损失,基金市场受经济周期波动影响较大。

表1 2004—2015年六大基金管理公司的收益 (单位:%)

2.2 股票市场的风险收益

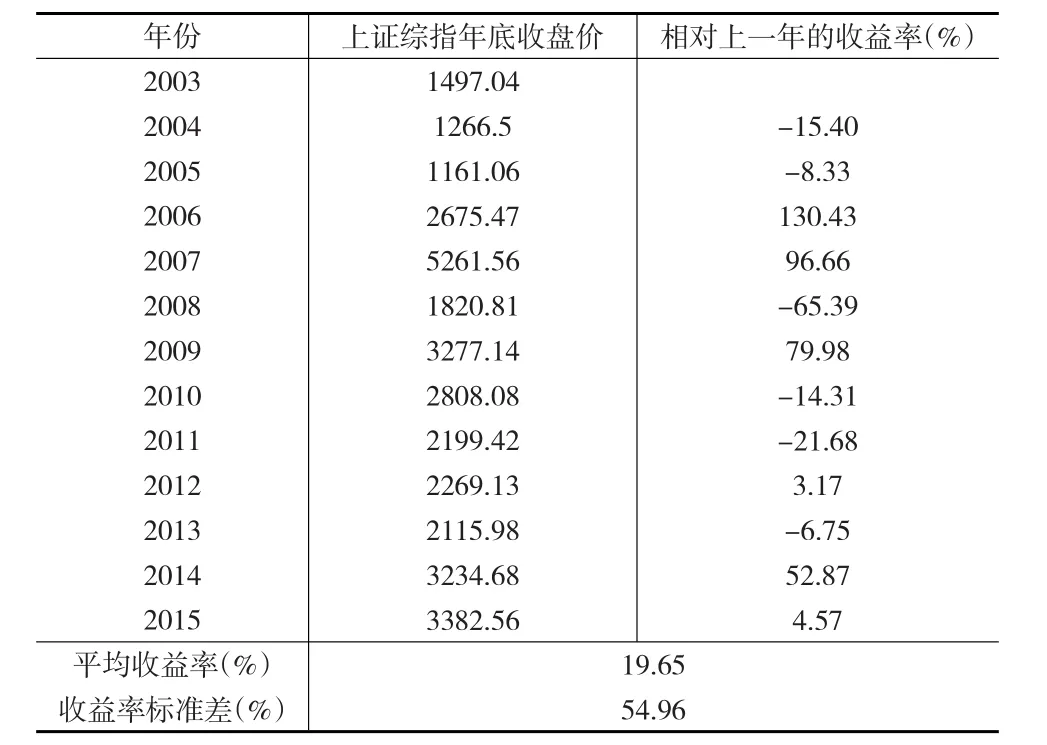

上海证券综合指数简称“上证综指”,其范围涵盖了所有上市的A股和B股,能够较好地反映我国证券市场的发展走势,所以本文选取上证综指来分析股票的风险和收益状况。由表2可知,2004—2015年我国股市平均收益率为19.65%,收益率标准差为54.96%。根据每年的收益率可知,我国股票市场的收益波动幅度较大,与基金市场类似,在2008年受经济波动影响较大。

表2 2004—2015年上证综指年底收盘价、风险和收益

2.3 不同资产的风险收益比较

表3是对四种投资工具的年收益状况进行的整体比较。根据表3可知,股票的收益率最高,基金的收益率次之,二者的平均收益率分别为19.65%与16.99%。银行存款的收益率最低,平均收益率为2.79%。数据显示,当股市的收益率为负或收益率很低时,基金市场的收益率均高于股票市场,并且股票市场的收益波动幅度明显高于基金市场。这主要是由于六家基金公司的基金不仅包含了股票型基金,而且包含了混合型基金和债券型基金,所以当股市行情好的时候,社会养老保险基金主要投向股票市场,此时股票的收益率相对较高。反之,当股市行情差的时候,社会养老保险基金主要投向债券市场,此时基金收益率相对较高。

表3 2004—2015年四种资产的风险收益比较 (单位:%)

从四种资产的收益率标准差可知,基金的收益率标准差明显小于股票的收益率标准差,这说明与股票相比,投资于基金的收益波动更小,更有利于社会养老保险基金保持稳定的收益。国债和银行存款的收益率均低于5%,并且年收益率波动幅度较小,收益不会产生较大的起伏,若将资金全部投入其中,则难以实现社会养老保险基金保值、增值的目的。

2.4 四种资产的相关性

从表4中可以看出,股票-基金,银行存款-国债之间存在着正相关的关系,且相关性高达0.94822和0.76631。原因主要在于:(1)本文选取的基金公司其股票型基金和偏股型基金所占比重较大,因此在社会养老保险基金的投资过程中,通过调整股票和基金的投资比例不能很好地分散风险;(2)银行存款和国债同属于低风险、低收益的投资工具,收益率都相对固定,由于银行存款利率的变化会影响国债利率的变化,因而二者的相关性很高。但是由于两种投资工具的收益率都很低,如果把大部分的资金都投入其中,不仅不能分散风险,而且难以实现社会养老保险基金的保值、增值。单一的投资工具都存在其局限性,因而我国养老保险基金的投资运作应采用多元化的投资方式,在选取投资工具时,应选取相关性较低的资产,从而达到降低投资组合风险的目的。

表4 四种资产的收益相关关系

3 社会养老保险基金投资组合风险收益分析

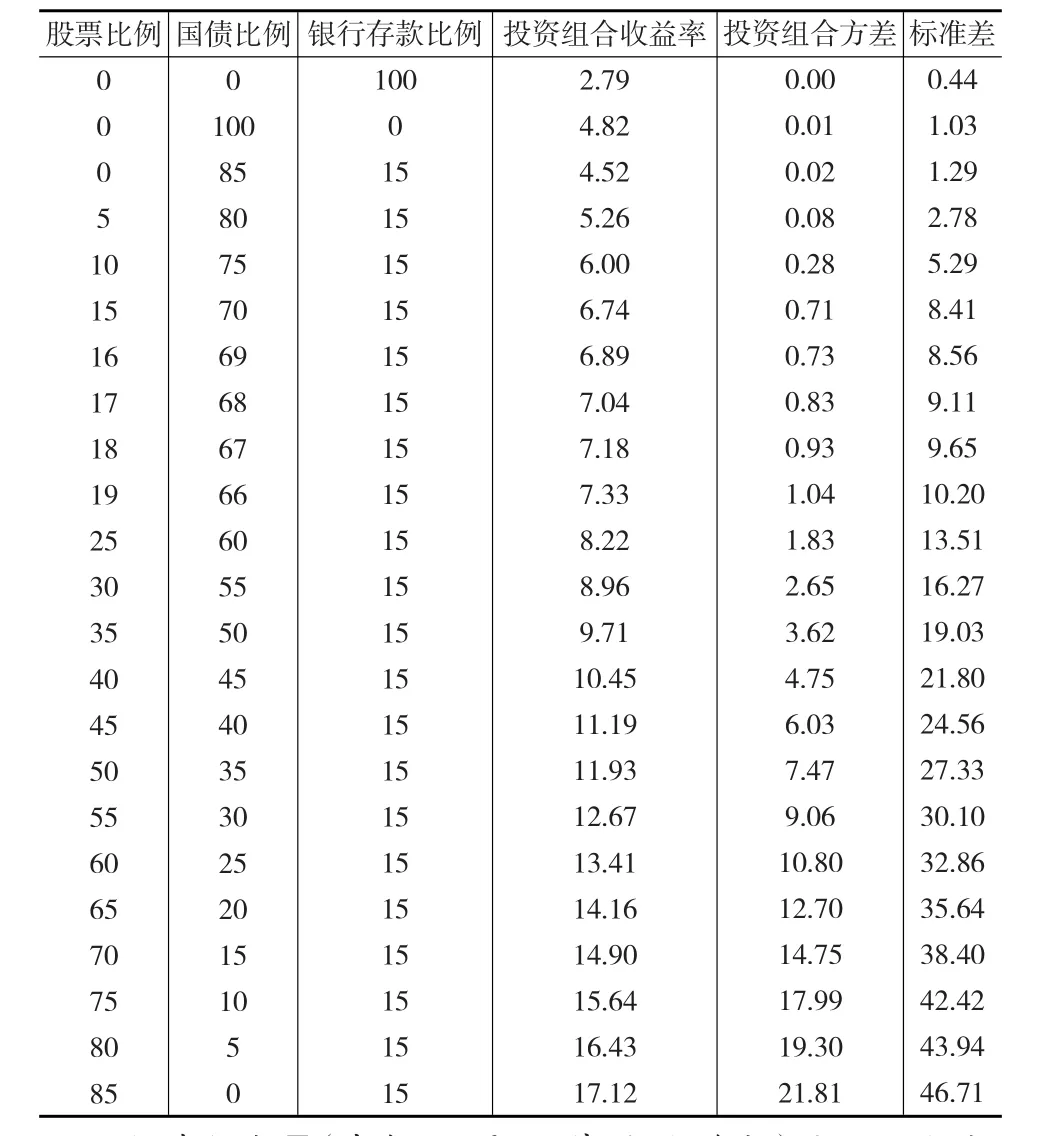

3.1 投资组合Ⅰ(股票、国债、一年期存款)的风险收益

我国社会养老保险基金最常用的三种投资工具分别是股票、银行存款和债券。根据《全国社会保障管理办法》对社会养老保险基金投资比例的规定,本文将银行存款投资比例定为15%。从表5可以看出,当投资于股票的比例从5%增加至18%,收益率标准差总是低于10%,但投资收益率水平较低。另外,随着股票比例的不断增加,养老金投资收益率不断提高,与此同时投资组合的标准差也在不断增大,因此将大量资金投入股市不利于社会养老保险基金的安全性。

表5 投资组合Ⅰ的风险收益 (单位:%)

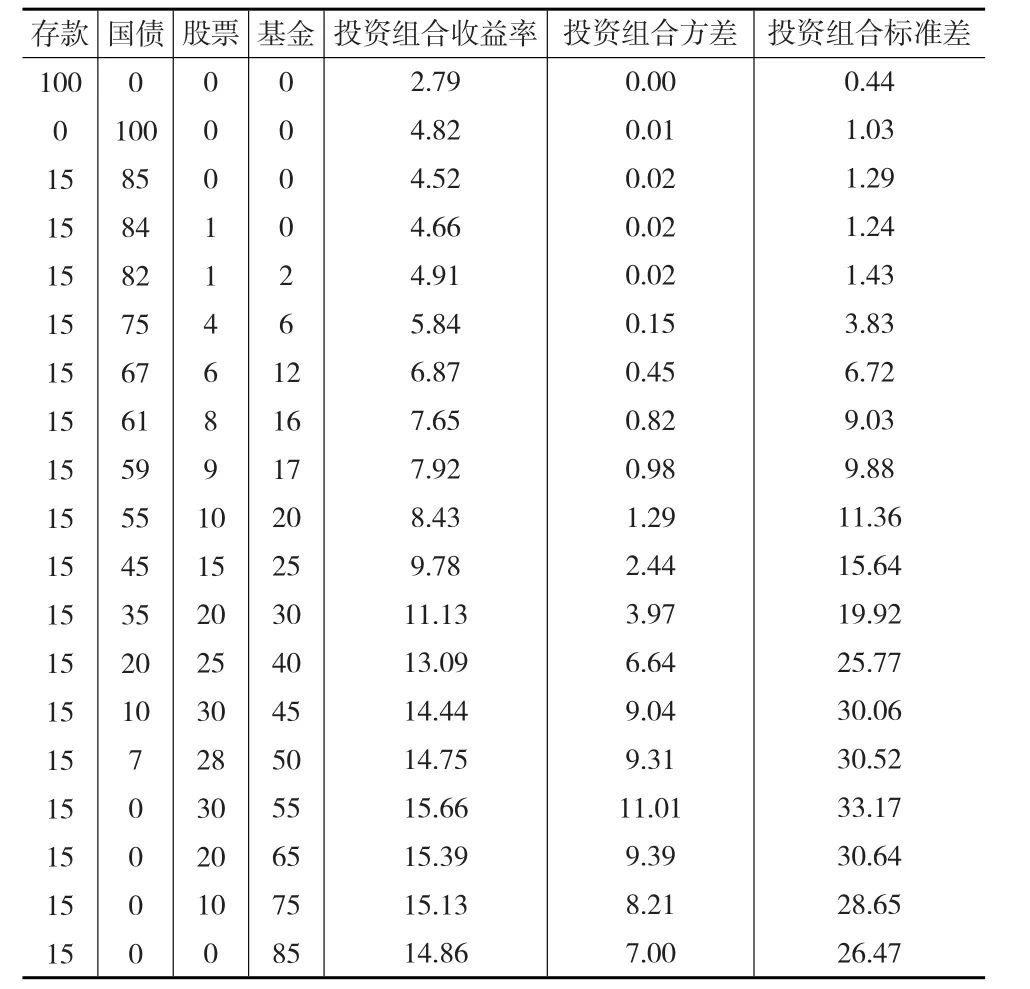

3.2 投资组合Ⅱ(基金、股票、国债、银行存款)的风险收益

近年来,基金管理公司的委托投资一直稳定在40%以上的比例,是社会养老保险基金投资的主要渠道。所以本文将基金与上述三种投资工具结合,对投资组合的风险收益进行分析,以期得出最优投资组合。从表6可以看出:在投资组合中,随着基金和股票比例的不断增加,投资的收益越高、风险越大。当投资基金的比例由2%增加至17%,投资股票的比例由1%增加至9%,养老保险基金的投资收益率标准差仍处于10%以下。另外,通过减少投资组合中股票的比重,增加基金的比重,风险从33.17%降至26.47%。根据目前资本市场的发展程度,与股票相比,基金在保持收益率的前提下,更有利于分散风险。通过比较投资组合Ⅰ与组合Ⅱ可以发现,投资组合Ⅱ在提高收益率的同时更有利于降低风险。本文认为投资组合Ⅱ更符合我国目前社会养老保险基金需要保值、增值的形势,所以下文均是对投资组合Ⅱ作出的分析。

表6 投资组合Ⅱ的风险收益 (单位:%)

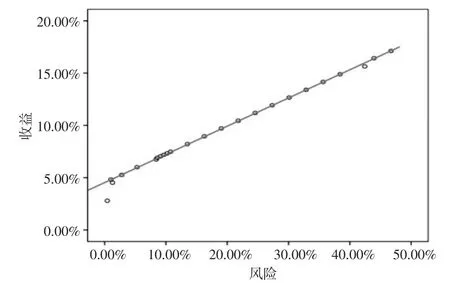

3.3 资本市场线

根据SPSS19.0对表6的数据进行回归,生成了资本市场线的二维图(见下页图1),其中横轴表示投资组合的风险,即标准差;纵轴表示投资组合的收益,即收益率。

图1 投资组合Ⅱ的资本市场线

通过图1可知,养老保险基金的投资风险和投资收益存在正相关关系。利用Eviews8.0对表6中的投资收益率与投资收益率标准差进行回归分析。回归结果如表7所示。

表7 回归分析结果

根据表7可以得出回归方程:Y=0.2763X+0.0432。其中,方程的斜率为0.2763,截距为0.0432,该方程为银行存款、国债、基金、上证综指四种投资工具构成的资本市场线方程。通过方程可知,无风险投资收益率为4.32%,风险溢价率为0.2763。当投资组合的标准差增加1%,投资组合的收益率增加4.32%。

根据拟合优度的判定依据可知,回归的统计检验结果(见表7)中R2=0.991386,接近于1,所以资本市场线可以有效覆盖大部分的样本点。因此,该方程为社会养老保险基金进行组合投资提供了计算收益和风险的依据,利用该公式,可以计算不同权重的投资工具构成的投资组合的风险和收益,从而为养老保险基金的投资运作提供科学依据。

4 结论与对策

本文以股票、基金、国债和一年期银行存款为研究对象,分析了四种投资工具的风险、收益及其投资组合。结果显示,与股市投资相比,社会养老保险基金投资更有利于分散投资风险。为进一步优化社会养老保险基金的综合运营,基于养老保险基金投资“兼顾安全与收益、流动性”的原则,依据计量分析结果,提出以下对策建议:

(1)要选择多样化的社会养老保险基金投资渠道。现阶段我国社会养老保险基金主要投向银行存款和国债,这虽然满足了安全稳定的要求,但是由于增值率极低,其投资收益对于养老金缺口来说只是杯水车薪,不能从实际上解决问题。因此,实施社会养老保险基金的组合投资,应充分考虑其他途径,如税收融资、国有资产变现融资、抵押贷款、不动产投资等方式,不能局限于国债和银行存款等投资工具。

(2)要科学设置社会养老保险基金投资工具的投资比例。社会养老保险基金的投资组合形式在一定程度依赖于资本市场的发达程度,目前我国金融市场并不成熟,因而不能将过多的资金投资于风险高的投资工具。社会养老保险基金作为老百姓养老的最后一道防线,其需要严格保证投资安全性。严格控制投资于股票的资金比例,适当增加投资于基金的资金比例,这有助于增加收益同时降低风险。

参考文献:

[1]仪秀琴,袁嘉迎,吴彧.我国社会养老保险基金报纸增值模型分析[J].黑龙江八一农垦大学学报,2014,(26).

[2]米红,方锐帆,朱晓晓.社会养老保险基金投资组合的国际比较与实证分析——兼谈我国农保基金投资股票的可行性[J].统计与决策,2007,(24).

[3]李丹,杜惠珠.我国社会养老保险基金投资运营的问题及对策分析[J].物流科技,2008,(6).

[4]谷明淑,刘畅.我国社会养老保险基金投资组合策略研究[J].经济学动态,2013,(7).

[5]李珍,刘子兰.我国养老基金多元化投资问题研究[J].中国软科学,2001,(10).

[6]何明.我国社会养老保险基金投资现存问题及对策分析[J].沈阳大学学报,2009,(21).