我国环境治理投资效率及其影响因素分析

2018-05-11郭四代

郭四代,仝 梦,张 华

(西南科技大学四川循环经济研究中心,四川 绵阳 621010)

0 引言

近年来,由于长期粗放式经济发展方式,导致了我国环境污染问题日益严重,地区环境污染排放物居高不下,付出了资源的过度投入和环境损耗过大的沉重代价,不仅制约了经济社会的可持续发展,同时也引起了人们对环境治理效果的质疑与关注。2014年,我国环境治理投资总额达到9576亿元,占GDP的比重达到1.5%左右,较2001年提升了0.5个百分点,但远远低于发达国家水平。而且由于各省市的环境治理投入资金和环境污染状况的差异,环境治理效果也不尽相同。因此,为了实现有限环境治理投入下的最优环境治理效果,深入研究我国及各省市环境投资效率及其关键影响因素则显得十分必要。本文应用Super-SBM模型评价我国2011—2014年的环境治理投资效率、水污染和大气污染治理投资效率,并采用门槛面板模型来探究我国环境治理投资效率的关键影响因素。

1 区域环境治理投资效率评价

1.1 模型选择

大部分学者在衡量区域环境治理投资效率时往往采用的是数据包络分析(DEA)方法,而DEA方法中最常见的模型包括CCR与BCC模型两种。二者虽然是经典DEA模型在一定程度上的改进,但其对效率测评的思想依然属于线性分段和径向理论,由于未将投入产出松弛性问题纳入考虑范畴,导致效率测评结果不够准确。针对这一问题,Tone提出了非角度、非径向的SBM模型,将松弛变量引入目标函数,从而解决了产出松弛变量的问题。其分式规划形式如式(1)所示:

其中,s为投入与产出的松弛量,λ为权重向量,δ是目标函数,xij为第j个决策单位的i项投入,yrj为第j个决策单元的r项产出。

为进一步解决SBM模型测得效率值会出现多个决策单元同为完全效率而无法进一步评价和排序的情形,根据修正松弛变量,Tone提出了Super-SBM模型。其变动规模报酬下(VRS)的分式规划形式如式(2)所示:

1.2 评价指标选取

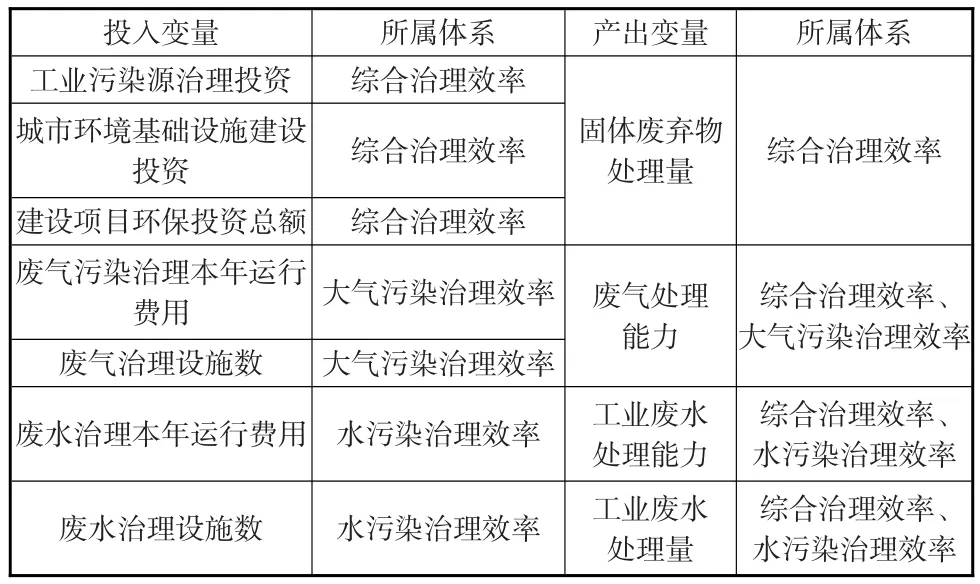

大多数学者基于数据的可获取性等原因,对环境治理投资效率评价指标的选取往往选择工业层面上的指标,而忽略了居民生活层面的指标,这必然会使得结论存在一定的偏差,不能准确地反映实际治理投资效率。同时为了准确、有效地衡量我国各省域环境治理投资的效率,结合近年来我国空气污染和水污染程度的不断加剧的现实,本文从环境总污染、水污染、空气污染三个维度构建相应评价指标体系,并予以评价。由于2010年前后统计口径的改变,环境污染治理的总投资包括工业污染源治理投资、城市环境基础设施建设投资、建设项目环保投资总额三类。水污染治理投资包括废水治理本年运行费用、废水治理设施数;废气污染治理投资包括废气污染治理本年运行费用、废气治理设施数。而产出指标主要包含了固体废弃物处理量、工业废水处理能力、工业废水处理量、废气处理能力四个方面。构建的环境治理投资效率评价指标体系如表1所示。

表1 环境治理投资效率指标体系

1.3 我国环境治理投资效率评价

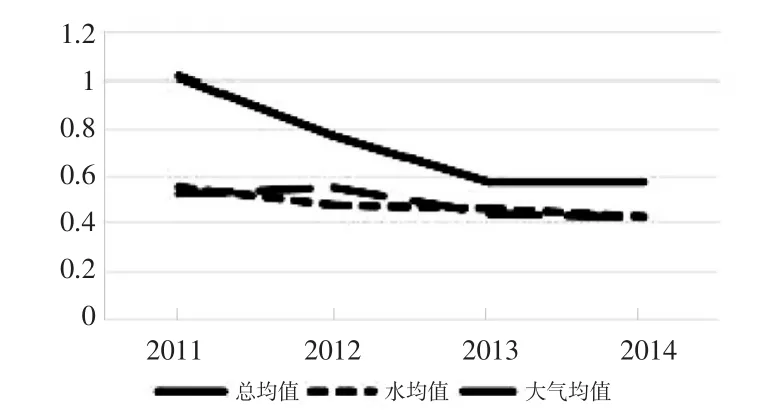

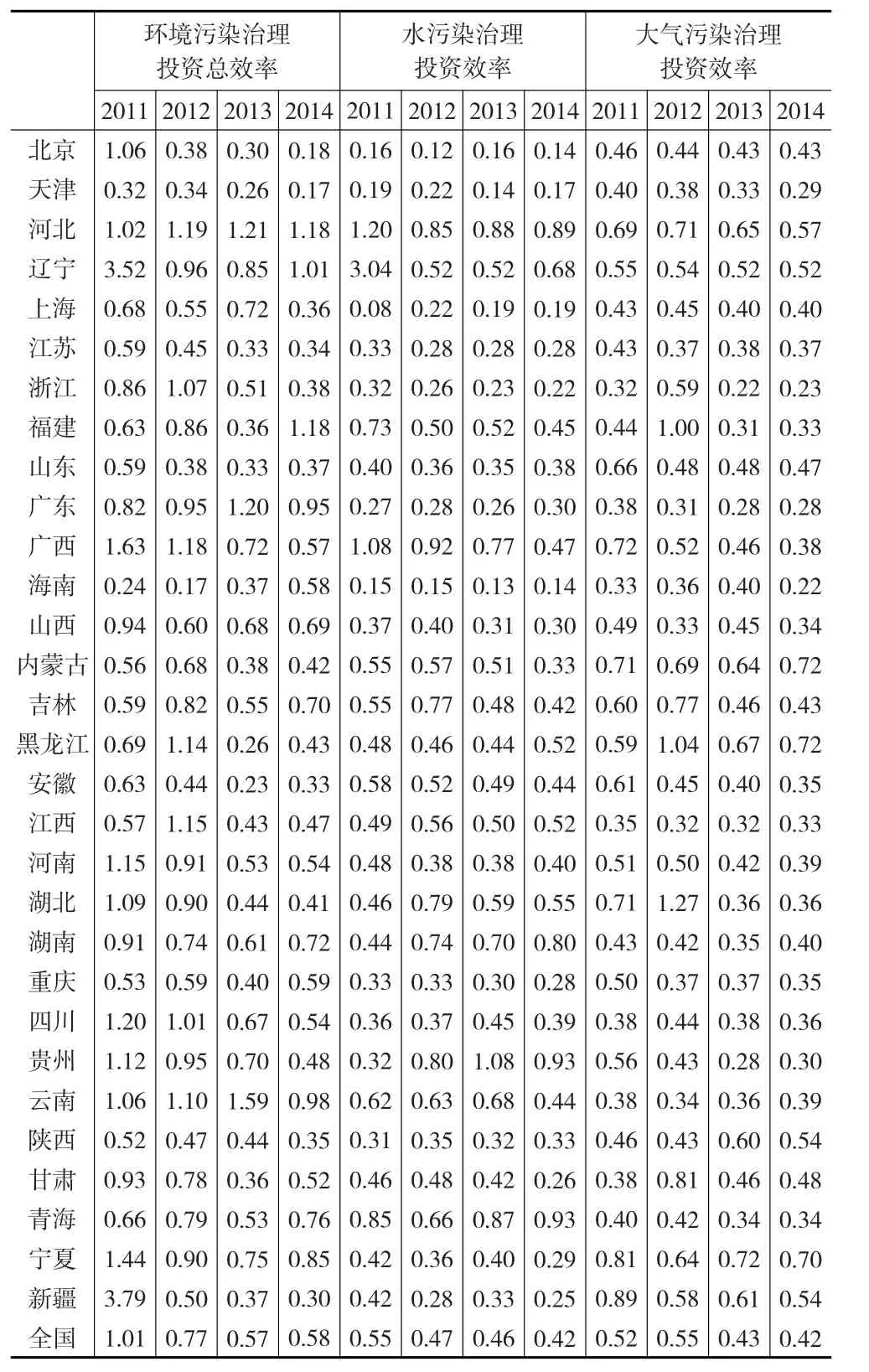

参考2011—2014年的《中国统计年鉴》《中国环境统计年鉴》《中国城市统计年鉴》,由于西藏自治区和台湾地区的数据缺失,选取北京等30个省市作为评价样本,运用Super-SBM模型,可计算出我国各省域环境治理投资效率值、水污染和大气污染治理投资效率值,结果如表2、图1和图2所示。

图1 我国环境治理投资效率趋势图

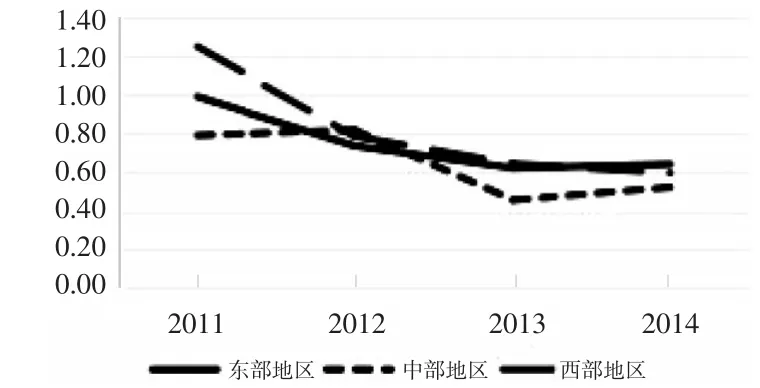

图2 我国各区域总环境质量治理投资效率趋势图

从表1和图1、图2可以看出,我国环境治理投资效率呈现显著的下降趋势,虽然在2013—2014年下降趋势得到了有效的缓解,但效率值依然较低,达到0.58。相应地,水污染环境治理投资效率和大气污染治理投资效率也呈现为缓慢的下降趋势,且效率均值均低于环境治理投资总效率水平,大多数值小于0.5的水平,表明了大部分省份在水环境治理和大气环境治理方面处于无效率水平,提升的空间还比较大。从区域分布来看,我国的环境治理投资效率存在显著的区域差异,东、中、西部地区的环境治理投资效率均呈现下降趋势,但到2014年,各地区的下降幅度明显减小。因此需分析造成这一差异的具体影响因素。

表2 2011—2014年我国各省市的污染治理投资效率水平

2 环境治理投资效率影响因素分析

2.1 模型选择

以Super-SBM模型计算得出的环境治理投资效率值为基础,构建门槛面板模型,分析我国区域环境治理投资效率的关键影响因素。门槛面板模型的核心思想是对一个解释变量设定一个未知变量作为其门槛值,并将这一未知变量纳入到回归模型之中,以此构建分段函数,并通过实证检验和估计相应的门槛值以及“门槛效应”。其单-门槛模型如下:

其中,yit为被解释变量,zit为所选的解释变量,xit为一组会对被解释变量产生影响的控制变量,θ、βi则为相应的系数向量。qit是设定的门槛变量,γ是特点的门槛值,μit为个体效应值,I为指示函数,当括号内不等式成立取值为1,不成立取值为0。

通过已知数据的输入,可以进一步求出估计值和参数值,得到估计残差平方和:

最优门槛值为:

残差方差为:

以区域科技水平作为门槛变量,选择相应指标并结合Hansen门槛面板模型来考察影响我国环境治理投资效率的具体因素,其单一门槛模型和双重门槛模型如式(7)、式(8)所示:

式(7)、式(8)分别表示以科技水平(TL)作为门槛变量,以产业结构(IS)为门槛依赖变量时,各因素对环境治理投资效率影响的单一门槛模型和双重门槛模型。其中,Y为环境治理投资效率,EA表示区域环保意识,UL表示区域城市化水平,EC表示区域能源消耗。

2.2 变量说明与数据来源

2.2.1 变量说明

(1)被解释变量。环境治理投资效率(Y),即通过Super-SBM模型测算而得。

(2)门槛变量及门槛依赖变量。选择科技水平(TL)作为门槛变量,用区域研发投入占生产总值的比重表示;选择产业结构(IS)做为门槛依赖变量,用区域第二产业所占比重表示。

(3)控制变量。由于环境治理投资受到多方面的影响,筛选以下变量作为控制变量。

环保意识(EA):用GDP平减修正的工业环境污染治理投资额表示。随着人们越来越高的环境质量需求,政府将加大环境治理投资力度,降低环境污染程度,提升环境质量和环保意识水平。

城市化水平(UL):地域内城市人口占总人口的比例。

能源消耗(EC):我国的经济发展正处于由粗放型发展向集约型发展的转型阶段,化石能源依旧是我国大部分省域的主要能源来源,大量化石能源的使用也势必会带来环境污染的加剧。采用各地区单位生产总值的能源消耗量表示。

2.2.2 数据来源

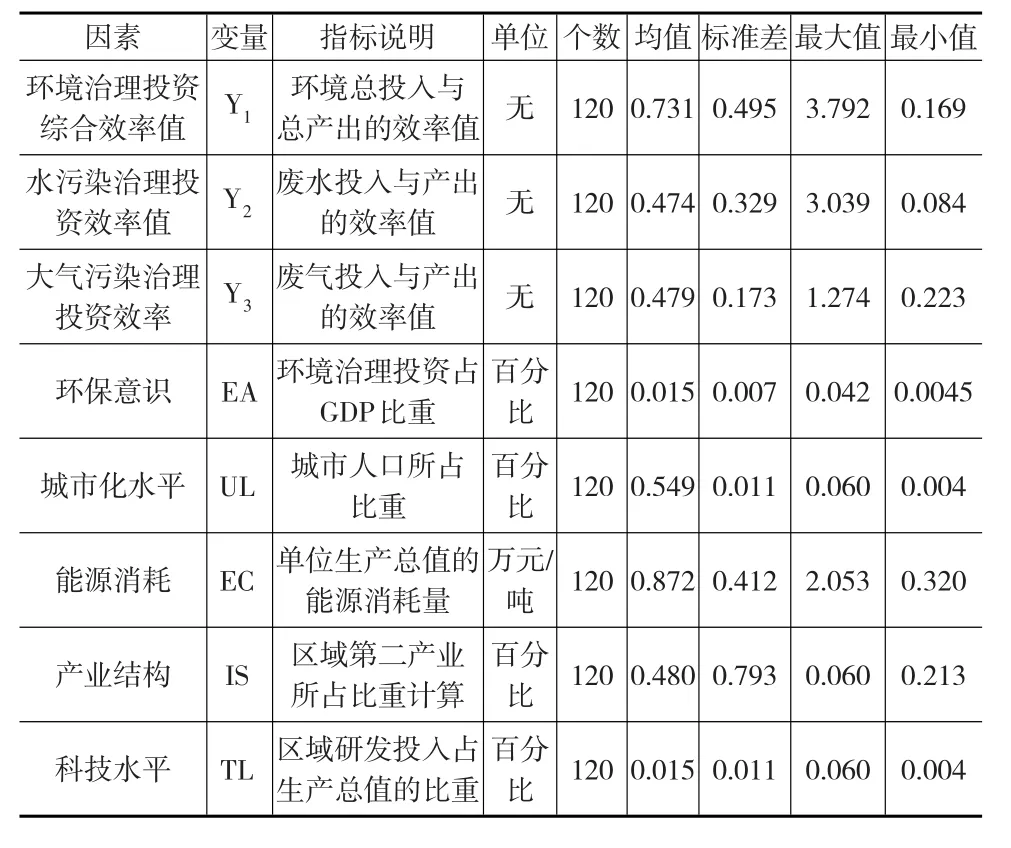

根据上述统计年鉴和环境治理投资综合效率值、水污染治理投资效率值与大气污染治理投资效率值,选择2010年作为基期,采用历年各省份GDP平减指数对部分数据予以平减处理。变量的描述性统计结果如表3所示。

表3 变量的选择及描述性统计结果

3 实证分析

3.1 门槛效应分析

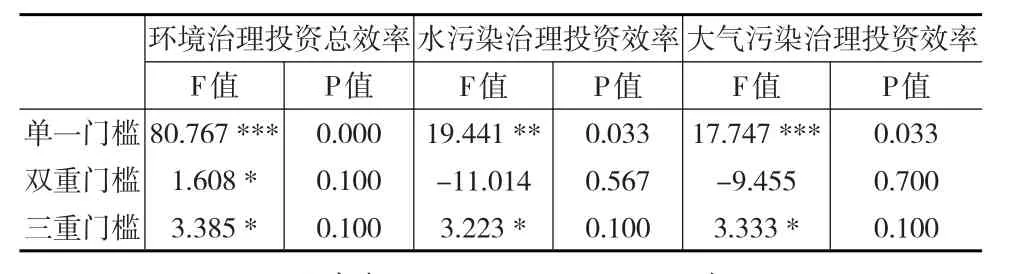

为了合理确定门槛的个数和模型具体形式,应先检验门槛效应的存在性。通过bootstrap自抽样方法,利用stata13软件可求出P值和临界值。表4显示了对于环境治理投资总效率、水污染治理投资效率、大气污染治理投资效率而言,以区域科技水平作为门槛变量,以区域产业结构作为门槛依赖变量时,单一门槛、双门槛以及三门槛效应存在性的检验结果。从表4可以看出,无论是从环境治理投资总效率、水污染治理投资效率还是大气污染治理投资效率,三者都存在显著的门槛效应。

表4 门槛效应存在性检验

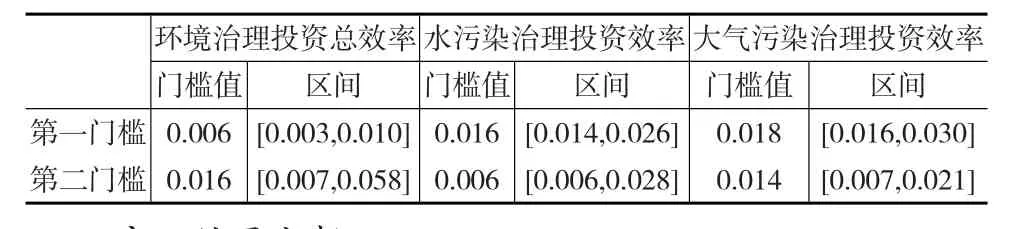

表4反映了环境治理投资总效率、水污染和大气污染治理投资效率三个指标都存在门槛效应,接着应进一步确定环境治理投资总效率、水污染和大气污染治理投资效率三个指标的门槛估计值是否等于其真实值,结果如下页表5所示。结合表4、表5可知,对于环境治理投资总效率来说,科技水平对环境治理投资效率的影响存在2个门槛值,即门槛值分别为0.006、0.016,且双门槛效应均通过10%的显著水平检验,同时结合其置信区间来看,估计值有效。对水污染治理投资效率而言,科技水平对水污染治理投资效率的影响存在0.016、0.006两个门槛值,但双门槛效应检验水平不显著;对于大气污染治理投资来讲,双重门槛效应检验依旧不显著。因此可选择单一门槛模型进行分析。

表5 门槛估计值与95%水平置信区间

3.2 实证结果分析

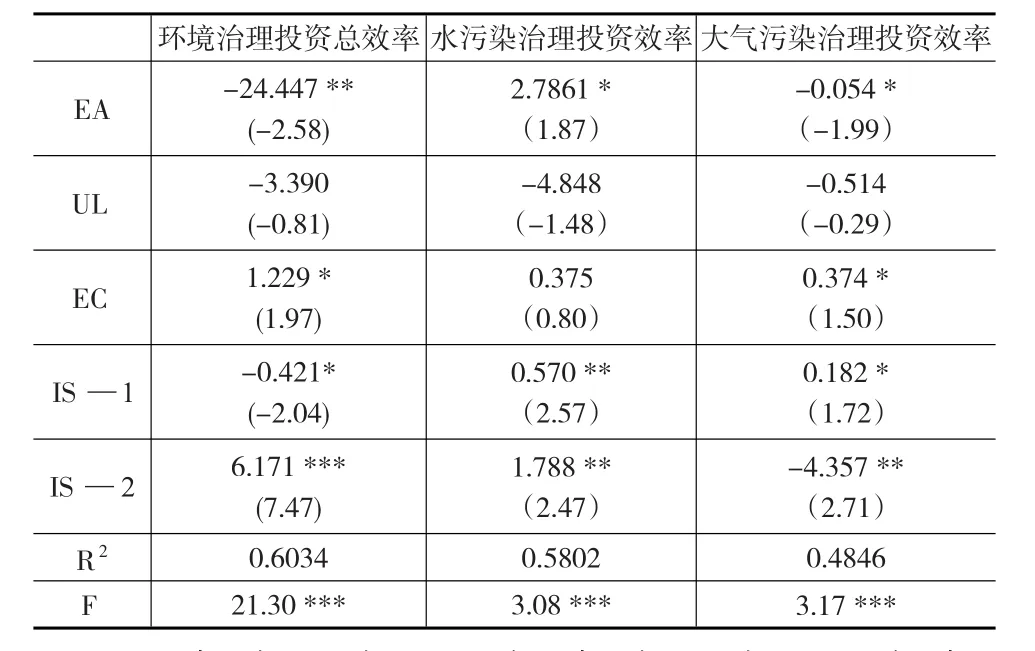

选择以科技水平作为门槛变量,以区域产业结构作为门槛依赖变量,分析各个因素对环境治理投资效率、水污染治理投资效率、大气污染治理投资效率的门槛效应。具体结果如表6所示。

表6 各影响因素与相关效率回归结果

(1)对环境治理投资总效率的影响分析。从环境治理投资总效率来看,各地区的科技水平差异对区域环境治理效率产生的影响并不相同。从表6可以看出,对于科技水平在门槛值(0.006)以下的区域,该区域的产业结构对于环境治理效率的影响系数为负值,且通过了10%的显著水平检验,这表明了科技水平较低的地区,第二产业比重的增加会阻碍环境治理效率的提高;而当区域科技水平超过门槛值时,此区域的产业结构对于环境治理效率的影响系数为正值,且通过了1%的显著水平检验,这意味着此时第二产业比重的增加反而会促进区域环境治理效率的提高。造成这一现象的原因可能是因为落后地区的经济发展往往会以牺牲环境为代价,而对于科技水平较为发达的地区,工业基本实现了现代化,其工业领域的环保投资效率也就相应越高。环保意识(EA)对于环境治理效率的影响表现为估计系数是负值且通过了5%的显著水平检验,也就是说,环保投资额的增加反而会导致环境治理投资效率的降低,造成这一现象的可能原因是:第一,相对于持续增长的地区生产总值而言,污染治理投资的增长远远低于地区生产总值的增长速度;第二,部分地区的环保资金存在严重的冗余与浪费现象,这样势必会导致环境治理效率的降低。城市化水平(UL)虽然未能通过显著水平检验,但其估计系数为负数,在一定程度上反映了城市人口的集聚对于环境治理效率有一定的负向影响。能源消耗(EC)对于环境治理效率的影响表现为估计系数是正值且通过了5%的显著水平检验,这意味着越低的能源消耗水平对于环境治理效率的提高越不利,这与实际情况相符。

(2)对水污染治理投资效率的影响分析。对于不同地区,科技水平的不同也会对区域环境治理效率产生不同的影响,但其影响值均为正值。当地区科技水平未能达到门槛值(0.016)时,第二产业比重的提升对于水污染治理效率的提升较为平缓;而对于科技水平达到门槛值的地区,第二产业比重的提升将显著的影响区域水污染治理效率。对于其他控制变量而言,仅环保意识(EA)对水污染治理效率的影响系数是正值,且通过了10%的显著水平检验,这表明区域环保意识的提高有助于提高区域水污染治理效率,这与前面环保意识对于环境治理投资效率的负影响情况则恰恰相反,造成这一现象的原因可能是由于现有的环保投资过多的关注水污染治理,而对其他污染类型的重视程度则略显不够。能源消耗(EC)对于水污染治理投资效率的影响系数为0.375,但未通过显著性检验,反映了能源消耗水平的增加在一定程度上可提升水污染治理投资效率。

(3)对大气污染治理投资效率的影响分析。对于不同的地区而言,科技水平的不同同样对区域大气污染治理投资效率造成不同的影响,但与前二者不同的是,随着科技水平到达门槛值(0.018)时,第二产业比重的增加反而会导致大气污染治理投资效率的降低。造成这一现象的主要原因可能因为科技水平较高的发达地区,虽然在大气污染治理过程中投入了大量的资金和设备,但这些投资并未达到预期效应,从而导致了高投入低产出的结果。而对于其他控制变量而言,环保意识(EA)对于环境治理效率的影响表现为估计系数是负值且通过了10%的显著水平检验,这表明环保投资额的增加反而会导致大气污染治理投资效率的降低,而结合环保意识对环境治理投资总效率的影响为负值的情况,造成这一现象的原因可能是现有的环保投资较多地关注水污染治理,而忽视了严峻的大气污染形势。能源消耗(EC)对于环境治理效率的影响则呈现估计系数为正值且通过了10%的显著水平检验的结果,这表明能源消耗水平越低则对于环境治理效率越不利,这与实际情况相符。

4 结论

本文运用Super-SBM模型测算了我国各省域2011—2014年的环境治理投资效率、水污染治理投资效率和大气污染治理投资效率,并采用门槛面板模型实证分析了我国环境治理投资效率的关键影响因素,得出以下结论。

(1)我国环境治理投资总效率均较低并呈现出逐年下降的趋势,大部分省市的效率值处于无效率状态,而且环境治理投资效率存在显著的区域差异,东、中、西部地区的环境治理投资效率均呈现下降趋势。虽然部分地区增加了环境治理投资力度,但效果并不显著,存在大量的投入冗余现象。

(2)我国的水污染治理投资效率与大气污染治理投资效率依旧低下,大多数值小于0.5的水平,且呈现为缓慢的下降趋势,水污染和大气污染治理形势不容乐观,但提升空间较大。

(3)各要素会对不同类型的治理投资效率产生不同的影响。当科技水平低于门槛值时,第二产业结构的增加将会对水污染治理投资效率和大气污染治理投资效率产生正影响,而对环境污染治理总投资效率则产生负影响;而当科技水平高于门槛值时,第二产业结构的增加将会对环境污染治理投资总效率和水污染治理投资效率带来正影响,对大气污染治理投资效率则带来负影响。

这意味着科技水平的提升突破门槛值后,可有效提高各类型环境治理投资效率,但是应合理化分配环境治理额,优化投资结构,实现各类型环境污染均衡治理。环保意识对于环境治理投资总效率和大气污染治理投资效率产生负影响,对水污染治理投资效率则产生正影响,这可能是环保投资较多的关注了水污染的治理而对大气污染治理的重视程度不够。能源消耗水平的提高有利于促进环境污染治理投资效率与大气污染治理投资效率的提升。因此,为进一步提升我国各省市的环境污染治理投资效率水平,各省市应积极提升科技水平,力争突破门槛限制;合理规划环保治理投资,做到整体谋划,资源合理配置,尽可能减少投资冗余与分配不均现象;降低能源消耗总量,提高能源消耗水平,以此促进环境治理投资总效率和大气污染治理投资效率水平。

参考文献:

[1]Reinhard S,Lovell C A K,Thijssen G J.Environmental Efficiency With Multiple Environmentally Detrimental Variables:Estimated With SFA and DEA[J].European Journal of Operational Research,2000,(121).

[2]Scheel H.Undesirable Outputs in Efficiency Evaluation[J].European Journal of Operational Research,2001,(132).

[3]Jahanshahloo G R,Vencheh A H,Foroughi A A,et al.Inputs or Outputs Estimation in DEA When Some Factors Are Undesirable[J].Applied Mathematics and Computation,2004,(156).

[4]KumarMandal S,Madheswaran S.Environmental Efficiency of the Indian Cement Industry:An Interstate Analysis[J].Energy Policy,2010,38(2).

[5]Tone K.A Slacks-based Measure of Efficiency in Data Envelopment Analysis[J].European Journal of Operational Research,2001,130(3).

[6]Tone K.A Slacks-based Measure of Super-efficiency in Data Envelopment Analysis[J].European Journal of Operational Research,2002,143(1).

[7]陶敏.我国环境治理投资效率评价研究[J].技术经济与管理研究,2011,(9).

[8]张亚斌,马晨,金培振.我国环境治理投资绩效评价及其影响因素——基于面板数据的SBM-TOBIT两阶段模型[J].经济管理,2014,(4).

[9]刘丽波.江西区域环境治理投资效率评价研究——基于政府统计指标数据和DEA分析法[J].中国统计,2016,(6).

[10]张跃胜.环境治理投资与经济增长:理论与经验研究[J].华东经济管理,2016,(9).

[11]王惠,王树乔,苗壮,李小聪.研发投入对绿色创新效率的异质门槛效应——基于中国高技术产业的经验研究[J].科研管理,2016,37(2).