基于贸易视角的中国乳业发展研究

2018-05-10曹亚楠徐雅楠李翠霞

姜 冰,杨 光,曹亚楠,徐雅楠,窦 畅,李翠霞

(东北农业大学经济管理学院,黑龙江哈尔滨 150030)

随着社会经济的快速发展、人们生活水平的不断提高,乳制品在人类膳食中的比重越来越大。乳制品富含钙、蛋白质、脂肪、乳糖、维生素、矿物质等营养成分,具有维持人体血糖平衡、对抗骨质疏松症等作用,因而备受消费者青睐。目前全球原料奶以牛奶为主,主产区集中在亚洲、欧洲和中北美洲及加勒比地区,其产量占全球原料奶产量的81.3%,乳制品主要供应国集中在欧盟、新西兰、美国、澳大利亚等地区。中国是原料乳生产大国,2016年中国奶牛存栏1 413万头,牛奶产量为3 602万t,位居世界第3位。目前中国仍是乳制品贸易进口国,且贸易逆差显著,近10年中国乳制品出口量以年均4.04%的速度递减,乳制品进口量则以年均19.44%的速度递增,新西兰、美国、澳大利亚、法国为乳制品主要来源国,特别是2008年“三聚氰胺”事件后,乳制品进口急速增加[1],我国乳业对外依存度进一步加深。目前乳业已成为我国农业产业中开放程度较高的产业,中国已签署14个自贸协定,涉及22个国家和地区,其中分别于2008年4月7日签署的中新自贸协定和2015年6月17日签署的中澳自贸协定中规定,“向中国出口的乳制品关税将逐步降低为零”。该政策巩固了乳制品双边贸易往来和国际合作,惠及国内消费者,使新西兰和澳大利亚成为我国乳制品稳定的供应国。特别在国内频发的乳制品质量安全事件情境下,消费者对新澳乳制品的购买热度有增无减。不断开放的国际市场在为我国奶业发展创造有利贸易条件的同时,势必会对我国奶牛养殖业、乳制品加工业和乳制品市场产生不同程度的压力与冲击。基于此,本文以近年来的贸易政策、贸易环境和贸易数据为切入点,立足宏观行业数据,分析乳制品贸易与养殖业、加工业、消费市场的相关影响,如何构建科学、合理的相关评价指标体系是本文后续研究需要进一步探讨的内容。

1 乳制品贸易与中国奶牛养殖业

1.1 乳制品贸易影响奶牛存栏量和牛奶产量涨幅 2008年“三聚氰胺”事件后,我国乳制品进口量大幅度上涨,年均增速达26.49%,奶牛存栏量和牛奶产量的年均增速水平仅为1.86%和0.27%。2013年由于我国奶牛存栏量大幅下降以及不利天气等外部因素影响[2],我国原料奶产量骤减,为弥补需求缺口,国内大包粉进口数量激增,2013年乳制品进口量较2012年增长38.96%,增速明显。自2014年第2季度,国内乳制品产量逐渐恢复,但同时带来了库存增加的风险,国内乳制品企业及进口商不得不面对高库存的严峻挑战。2014年6月—2015年年末,中国乳品市场的主要任务是去库存,进口量表现出急剧减少的趋势;与此同时,中国奶牛存栏量、牛奶产量开始恢复,逐年上升。2015年3月31日欧盟取消了实行31年的保护欧洲奶农利益的牛奶生产配额制度,导致欧洲原料奶产量显著提高,外加俄罗斯延长1年对欧盟食品的禁令,促使欧盟加速了对国际市场尤其是中国市场的乳制品输出。在价格方面,欧盟进口奶较我国具有明显的优势,很多国内企业形成“进口-还原-加工-销售”的生产模式,使中国奶农受到巨大冲击,2016年中国奶牛存栏量、牛奶产量分别同比下降6.23%、4.07%(表1)。

表1 中国乳制品进口量、奶牛存栏与牛奶产量变动

1.2 乳制品贸易凸显原料奶价格劣势 原料奶价格是反映原料奶成本的关键指标,原料奶价格偏高是加速乳制品进口的关键因素[3]。2008—2015年,在气候、成本、市场需求和贸易政策等因素的共同作用下,全球原料奶价格呈下降态势,2013年,作为全球重要的奶制品进口国,中国奶牛存栏量骤降引致原料奶短缺,不得不大幅增加奶制品进口以满足国内市场需求,同年,作为全球奶制品主要供应国的新西兰遭遇春季干旱减产,双重因素直接把全脂奶粉价格推上近20年来的顶峰,原料奶价格达2.98元/kg。2014年,中国减少了奶产品进口量,同年,俄罗斯下令禁止从欧洲进口食品,当时正值全球主要奶制品生产国的产量恢复,加之2015年欧盟牛奶生产配额的取消以及国际乳制品消费的紧缩等多重因素引致全球原料奶供大于求,将原料奶价格推向了低谷,仅为1.85元/kg。

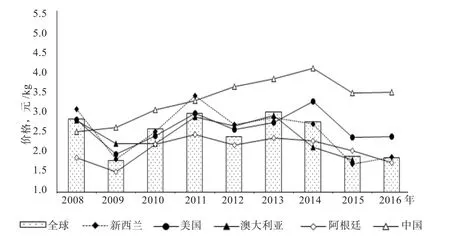

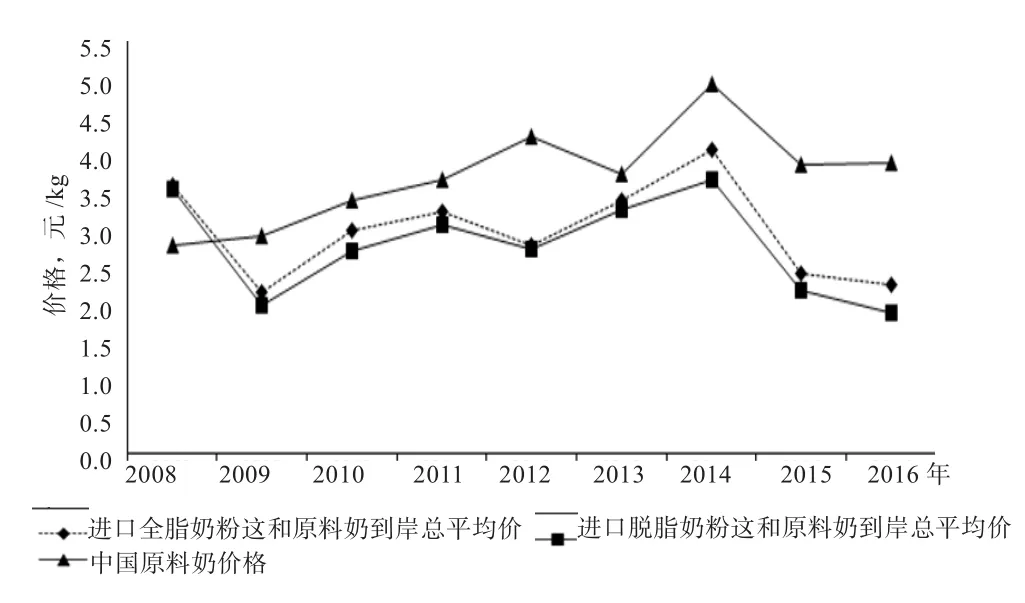

除了受国际原料奶价格影响,中国原料奶市场苜蓿等高蛋白饲料缺乏、牧场养殖管理不足、中小规模养殖品种改良不够、防疫费用高涨等一系列因素也造成了系统性成本偏高。对我国中小规模养殖主体而言,抗养殖风险和抗市场风险能力较弱,而比较收益又与潜在成本存在较大差距,致使养殖积极性明显下降。2007—2016年,中国原料奶价格总体呈上升趋势。2008年,“三聚氰胺”事件发生,消费者对国内乳制品需求骤减,乳制品加工企业对原料奶的需求骤降,国内原料奶供大于求,引致原料奶价格下跌至2.49元/kg,基于前期奶牛养殖比较效益偏低、牛肉价格持续高位、行业整治活动的开展,散户退出速度加快,全国原料奶供应紧张,原料奶价格持续走高;2013年“恒天然污染”事件引致国内奶业深陷“奶荒”,导致国内原料奶价格继续走高,每公斤原料奶价格首次超过4元;2014年第2季度开始,全球原料奶市场呈现供大于求的基本态势,原料奶价格不断下降,进口奶源大量涌入国内市场,导致国内原料奶价格不断下滑,过量的进口致使中国乳制品加工企业在2014年下半年和2015年处于“去库存”时期,进口需求疲软,致使原料奶价格下跌至3.45元/kg,但仍高于其他奶业主要国家及全球平均水平(图1)。若将进口奶粉(全脂奶粉和脱脂奶粉)折合原料奶到岸价与中国原料奶价格进行比较,2008—2016年,进口奶粉折合原料奶到岸价仍低于中国原料奶价格(图2)。大量的低价进口奶进入我国市场导致国内企业定量收购原料奶数量大幅下降[4],奶农利益受损。

图1 2008—2016年全球主要国家原料奶价格

图2 2008—2016年全球进口奶粉(大包粉)折合原料奶到岸价

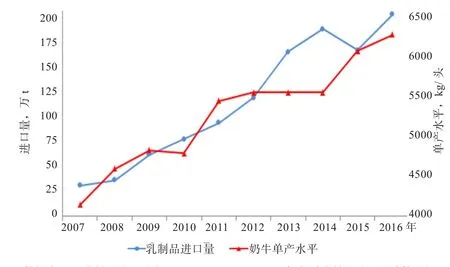

1.3 乳制品贸易助力奶牛单产水平提升 中国是典型的圈养规模化养殖的国家,由于奶牛养殖业的规模化养殖程度相对较低,技术水平落后,奶牛单产水平与发达国家差距明显,例如,2016年以色列、美国和加拿大等国家奶牛单产水平均超过了10 t/头·年。但进口贸易是引进、模仿、学习、吸收发达国家先进技术的渠道,有助于推动进口国实现技术进步。随着乳制品贸易的加深,国内奶业市场的竞争越发激烈,国外优质的奶源和技术优势吸引了很多国内企业开始投资海外,全球范围内整合优势资源,能够带动我国养殖业技术水平的提升。此外,国外许多乳制品企业在我国进行了大量的投资,奶源基地、生产工厂以及研发机构的建立对提升国内乳制品的科技含量、提高生产效率以及优化我国乳制品产业结构起到了很大的促进作用。目前,中国奶牛单产水平涨幅最为显著,奶牛单产水平年增长率达4.59%(图3)。

图3 2007—2016年中国乳制品进口量与奶牛单产水平变化情况

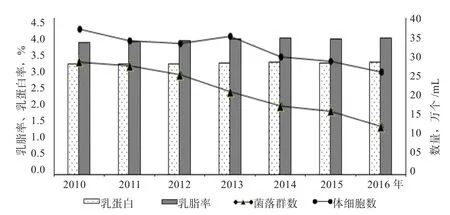

1.4 乳制品贸易反推原料奶质量安全水平提高 世界乳业主要供应国的高标准质量检测体系对中国原料奶质量安全水平提出了更高的要求,与发达国家差距缩小。国家奶牛产业技术体系示范牛场的监测数据显示,2010—2016年,规模示范牧场的乳蛋白率和乳脂率不断提升,菌落群数和体细胞数不断下降,且2类指标均高于全国奶牛养殖场的平均水平,体细胞平均值低于欧盟限量值(图4)。为进一步提高原料奶质量,2016年,中国农垦乳业联盟发布了《中国农垦生鲜乳生产和质量标准》,将乳蛋白率由国标的2.80%提升至3.00%,乳脂率由国标的3.10%提升至3.40%,将菌落群数由国标的200万个/mL降至10万个/mL,与欧盟限量标准持平,并将体细胞数列入质量标准体系,与欧盟限量标准持平,不高于40万个/mL。尽管中国原料奶的质量不断提升,仍低于欧盟、新西兰、澳大利亚、美国、日本和韩国的水平(表2)。

图4 2000—2016年国家奶牛产业技术体系示范牛场生鲜乳理化与安全指标

2 乳制品贸易与中国乳制品加工业

2.1 乳制品贸易影响乳制品产量涨幅 乳制品加工业对进口原料需求涨幅远高于国内乳制品产量。2000—2007年,中国乳制品产量年增长率为35.15%,远高于进口量增长态势(4.52%);2008年“三聚氰胺”事件后,乳制品产量开始放缓,进口量大增(图5)。2008—2016年,中国乳制品产量年增长率为6.49%,远低于进口量增长态势(23.97%)。

表2 2016年不同国家原料奶质量指标对比

图5 2007—2016年中国乳制品进口量与乳制品产量变化情况

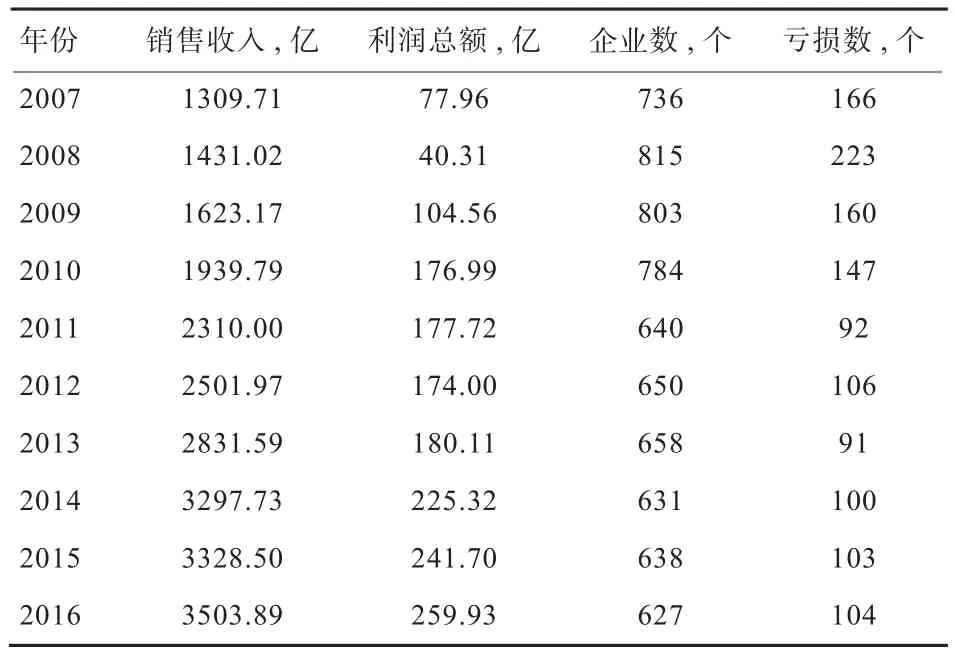

2.2 乳制品贸易推进乳制品企业整合 2000—2008年,奶制品加工企业数量和亏损企业数量均呈上涨趋势,复合年增长率分别为10.12%和10.82%,“三聚氰胺”事件后,乳制品行业进入快速整合时期,拉开了企业兼并重组的帷幕,2009—2016年,乳制品加工企业数量和亏损企业数量均呈下降趋势,复合年增长率分别为-3.47%和-5.97%;在企业效益方面,2007—2016年,中国乳制品加工企业的销售收入和利润总额呈现上涨趋势,复合年增长率分别为11.55%和14.32%(表3),截至2016年,中国奶业前20强企业乳制品产量占全国总产量的一半,销售额占全国总额的54%,产业集聚效应凸显。

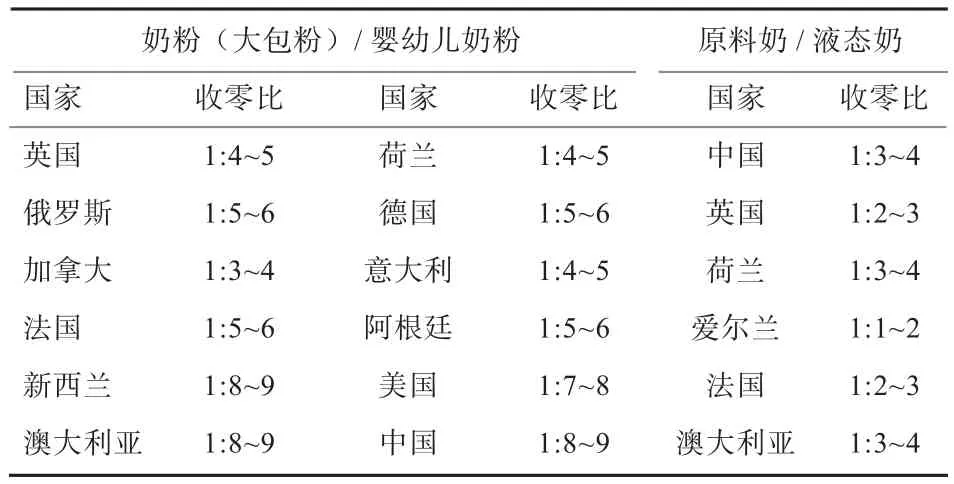

2.3 乳制品贸易凸显国产乳制品价格劣势 中国婴幼儿奶粉和液态奶的“收零比”处于“居高临下”的态势,乳制品在全球范围内偏高(表4)。

表3 乳制品企业发展变化情况

表4 2015年主要国家乳制品收零比

3 乳制品贸易与中国消费者市场

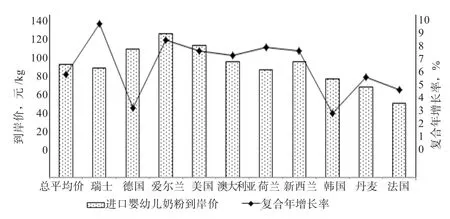

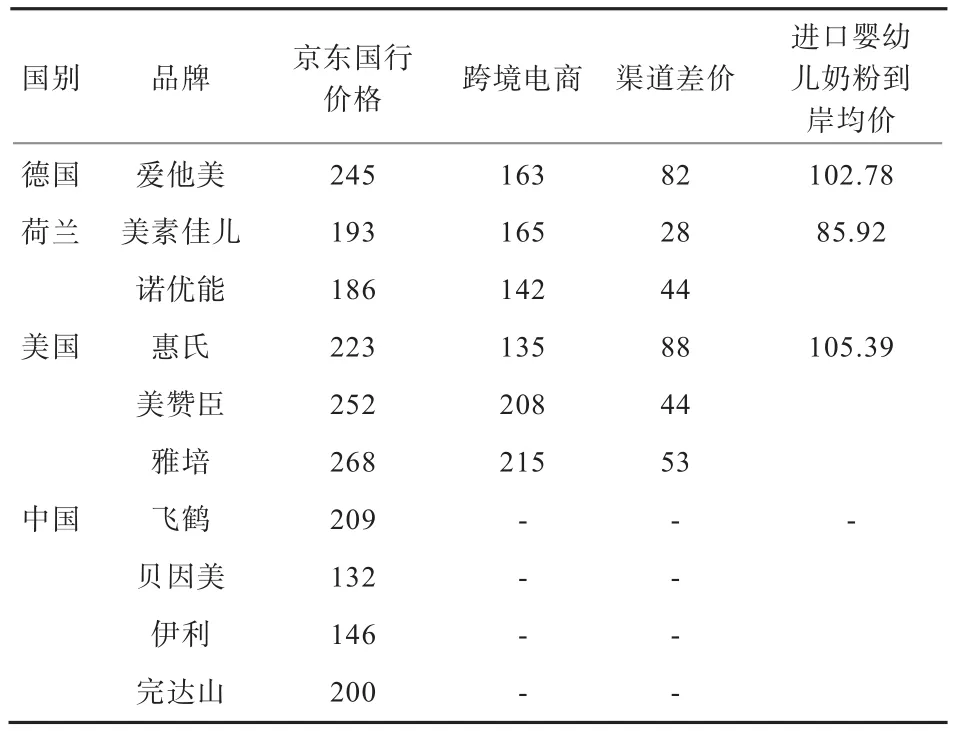

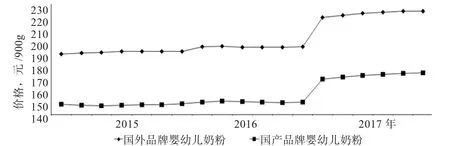

3.1 乳制品贸易揭示消费者对国内乳制品信任不足 中国境内外资品牌婴幼儿奶粉价格远远高于其到岸价格及国产婴幼儿奶粉市场价格,国产婴幼儿奶粉具有国内市场价格优势,但是消费者仍偏爱进口婴幼儿奶粉。截至2016年,中国进口婴幼儿奶粉到岸均价为90.53元/kg,复合年增长率达5.90%,主要来源国婴幼儿奶粉到岸价均有不同程度的涨幅,爱尔兰婴幼儿奶粉到岸价格最高,达115.1元/kg(图6)。然而,进口婴幼儿奶粉的到岸价格优势并没有体现在国内市场零售环节,由于渠道环节和物流环节的层层加价,致使进口婴幼儿奶粉的国内市场零售价是到岸价格3~4倍,尽管跨界电商的兴起降低了进口婴幼儿奶粉的境内市场价格,但是大部分产品仍高于国产婴幼儿奶粉零售价格(图7,表5),消费者对进口婴幼儿奶粉的购买热度持续不减,截至2016年,婴幼儿奶粉进口量达17.99万t,同比增长46.23%,复合年增长率达20.01%(图8)。

图6 2016年中国进口婴幼儿奶粉到岸价

表5 2017年京东自营超市3段婴幼儿奶粉单价 元 /900 g

图7 国内外品牌婴幼儿奶粉中国境内市场零售价

图8 2006—2016年中国婴幼儿奶粉进口量

3.2 乳制品贸易潜藏消费者利益危机 进口乳制品的冲击也在一定程度上损害中国消费者利益。一是中间环节费用加大。对于消费者而言,生产成本相对较低的进口奶粉并未带来低价的产品,乳制品从离岸到消费终端的每一环节的附加费用都加入到产品的价格之中,包括进口代理、加工、运输、经销、广告等一系列的成本最终都出自消费者。二是进口奶质量问题也不能保证。进口乳制品包括国际知名品牌在内的部分产品都存在着许多质量问题。在信息不对称的情况下,中国消费者在消费国外乳制品品牌时,未能完全了解该乳制品生产信息,无法验证产品质量安全,因此自身利益受损。从2017年3月开始,央视财经《消费主张》栏目联合中国奶业协会、中国农垦乳业联盟,对中国、美国、欧洲、日本的9款知名奶粉进行了全方位检测,结果有4款进口品牌奶粉不符合国标。

4 促进中国乳业发展的对策建议

4.1 整合条件要素,推进标准化进程 第一,加快奶源基地现代化建设,稳定原料奶供应。首先,提高奶源基地建设标准,实现现代化乳业生产;其次,以绿色可持续发展为原则,形成“以养带种、以种促养”的发展格局。第二,加大奶牛品种繁育体系建设,提高单产水平。首先,注重技术和人才引进,加大资金投入;其次,建立科学合理的适应现代化市场需求的奶牛品种技术繁育路线;再次,加强基层繁育工作和繁育示范点的建设。第三,加强乳制品质量安全监管体系建设,确保源头安全。首先,加强对国内乳制品质量安全的检查工作;其次,健全乳制品质量安全可追溯体系。第四,建立合理的原料奶定价机制,保障奶农利益。首先,明确“奶牛养殖场(户)+乳制品加工企业+政府”的原料奶定价联合主体;其次,实现原料奶的差异化定价,以满足不同类别乳制品生产为导向,坚持“按质论价”;再次,建立原料奶价格保险机制,当面临原料奶价格大幅度波动时,可以启用风险基金用于补贴养殖场(户)和乳制品加工企业。

4.2 优化企业战略,培育企业竞争优势 第一,建立符合现代企业制度要求的企业集团,提升行业集中度。首先,建立完善的治理结构,遵守乳制品企业严格的管理制度;其次,规范乳品企业行为,推动行业自律;再次,依靠质量保证,打造优势品牌,树立企业形象。第二,乳品企业应建立可持续发展战略。首先,保证乳制品质量安全基础上,拓宽品牌营销渠道,实现经营渠道多元化发展;其次,针对生产能力强,企业规模大,质量安全具有保证的乳品企业,可以制定对规模较小,技术水平较低,质量安全水平不过关的小规模乳品加工企业的收购合并计划。第三,重视企业国际化发展,加强与国际乳制品企业合作。首先,根据国际乳品行业发展制定修改本土企业的发展策略;其次,鼓励具备一定实力的乳品企业制定国际发展规划,大胆地进入国际乳制品市场;再次,通过国际会议或国际贸易项目,加强我国乳品企业与国际乳品企业的合作。

4.3 开拓市场格局,建立理性认知 第一,以质量安全为核心,恢复消费者对国产乳制品的消费信心。首先,在“控奶源、提标准”基础上,建立起乳品消费安全信任体系;其次,建立健全乳品消费反馈机制;再次,从乳制品质量管理和监督着手构筑信任保障线;最后,建立信息公开平台,定时发布国内外乳制品行业发展数据及质量安全事件,引导消费者理性消费。第二,积极开拓具有潜力的消费市场。首先,继续开拓农村乳制品消费市场;其次,深度挖掘三四线城市乳制品消费潜力;再次,鼓励具有资格的企业申请并执行国家学生饮用奶安全计划。第三,以创新引领乳制品消费市场需求。首先,根据不同消费者的不同消费习惯对乳制品进行具体细分,满足消费市场多元化需求;其次,创新乳制品研发与加工技术,精致乳制品加工工艺流程,为乳制品品类多元化发展提供技术支撑。

4.4 强化政府职能,稳定行业发展 第一,优化乳品产业发展布局。首先,优化乳品产业区域布局;其次,优化乳品生产结构和进出口结构。因地制宜地生产具有区域特色和文化特色的乳制品,借助“一带一路”政策将中国优质乳品推向沿线国家。第二,完善乳品产业一体化发展政策。首先,以乳业龙头企业为主导,实现种养加销一体化发展;其次,完善不同主体间利益联结机制。第三,建立乳业安全风险预警防控机制。首先,针对乳制品进口对我国乳业不同主体的冲击,建立起乳业安全风险预警系统;其次,配合乳业安全风险预警防控体系,建立起联动反应机制。以农业部门、财务部门、商务部门、海关总署、国家质检总局等相关部门为主导,成立应急反应小组。

参考文献:

[1] 刘艳, 朱家明. 中澳自贸协定对我国乳制品贸易进口影响的计量分析[J]. 黑龙江八一农垦大学学报, 2017, 29(4): 109-113.

[2] 樊斌, 李萌, 肖迪.自然资源禀赋对奶牛养殖业发展的影响研究[J].中国畜牧杂志, 2017, 53(8): 131-135.

[3] 黄睿. 中国乳制品进口贸易及影响因素分析[J].世界农业,2016(4): 173-176.

[4] 姜冰, 曹亚楠, 李翠霞. 中国乳业国际竞争力的思考与提升[J].中国乳业, 2017(4): 13-19.