经济周期背景下固定资产投资和公司业绩的关系

2018-05-09刘任帆蔡春敏

刘任帆,蔡春敏

(杭州电子科技大学会计学院,浙江杭州310018)

经济周期是宏观经济运行过程中经济扩张与经济紧缩交替出现、循环往复的一种周期性现象。当经济处于扩张阶段时,市场活跃、需求旺盛,有利的外部环境能促进企业的发展;当经济处于衰退阶段时,市场低迷、购物欲减弱,恶劣的外部环境会抑制企业的成长。所以企业的投资行为会受企业所处经济周期不同阶段的影响。因此,本文以我国沪深A股制造业上市公司为初始研究样本,以公用、化工、机械和冶金四大行业为主,将经济周期、固定资产投资与公司业绩作为一个整体纳入研究范围,细致探讨居于经济周期不同阶段,固定资产投资与企业业绩关系的影响路径。

一、固定资产投资与公司业绩关系文献综述

(一)正相关

Mcconnel and Muscarella(1985)[1]发现当企业投资支出被削减时,证券市场的股价通常会下跌,反之则相反,因此可以认为公司的投资额度与股价呈正相关关系,同时股价决定了公司的市场价值。Aboody等(1999)[2]以英国 1983—1995年 738家公司总计6 633个样本观测值为研究对象,发现固定资产重估与企业绩效未来变动之间存在着正相关关系,且该结果显著。贺莉(2013)[3]的研究结果表明,我国医药制造业固定资产比重与企业业绩呈正相关关系,这可能源于较多的固定资产有利于形成公司的生产能力。裘益政、金勰(2015)[4]的研究样本为2010—2012年上市的家族公司,在文章中专用性投资的替代变量为固定资产占总资产的比重,实证结果表明:在家族式公司中由于专用性投资存在不低的代理成本,可能会对公司业绩的提升带来负向效果。然而专用性投资所带来的负面影响会随着家族专用权的提高而被削弱。

(二)非线性相关性

樊自甫等(2013)[5]在调查研究电信业时发现固定资产过多投资无益于市场绩效增长,因为固定资产投资与市场绩效之间呈倒U型关系。于茂荐、孙元欣(2014)[6]利用沪深 A股共128家制造业上市公司2010—2011年经验数据验证了专用性投资、关系机制和企业绩效之间的关系。研究表明:专用性投资和公司绩效呈现倒U型关系,但专用性投资带给公司的负向影响会由于关系机制的引用而削弱。

(三)负相关

Jensen(1986)[7]根据信息不对称理论,经营者会将结余现金流量投放至单纯扩大规模等低效率的项目领域,造成公司投资过度,进而削减公司市场价值。Williamson(1991)[8]、Heide 等(2003)[9]、Vita等(2010)[10]认为资产专用性水平越高,监督难度和成本也越高,重新配置所需的专用性资产时会加大“锁定”效应,从而带来高风险,进而加大被缔约方敲竹杠的概率,由此导致资产专用性所创造的价值会被交易成本的快速上升所抵消。Lopes与 Walker(2012)[11]以巴西 1998—2004 年的上市公司作为研究样本,结果显示固定资产重估价值的上升会负向影响公司未来绩效。于茂荐、孙元欣(2014)[12]搜集了2007—2009年制造业上市公司的数据,实证检验了专用性投资、治理机制和公司业绩存在的关系。研究发现:在缺少治理机制保护的基础上,专用性投资会给公司业绩带来不利影响。

(四)无显著相关性

王怀明、闫新峰(2007)[13]以40家农业上市公司为研究样本,实证检验公司业绩和固定资产投资之间并不存在显著的相关关系。雷新途(2010)[14]搜集2005—2006年制造业上市公司的数据进行研究,结果显示我国资产专用性程度较低,在提升效率或公司业绩上并不具有显著作用。康成(2012)[15]搜集 79家样本公司 2008—2011年的数据,实证研究显示在样本企业中,固定资产投资与公司业绩之间的相关性不显著。

通过以上研究我们可以发现:就固定资产投资和公司业绩之间的关系而言,国内外学者并没有达成一致,尚未形成统一的结论。研究视角和研究样本时空范围的不同是导致理论研究观点和实证研究结论的不一致的一个主要原因,剖析一下更深层的原因也许是目前的研究并未将诸如经济周期、通货膨胀等宏观经济因素考虑在内。这需要我们在今后的研究过程中进行反思,同时它也给我们一个新的研究思路,就是要将具体的研究置于经济环境的大框架中。

二、研究设计

(一)阶段划分

通过观察2002—2015年国内GDP和增长率曲线图,本文依据经济周期二阶段划分理论,将2002—2015年划分为两个时间段,分别为2002—2007年经济上涨阶段和2008—2015年经济下跌阶段(见图1)。

图1 2002—2015年国内GDP和增长率折线图

(二)研究假设

在经济增长阶段,扩大固定资产投资可以扩大生产规模,提高产量,满足市场需求从而带动企业利润的提高。一切与固定资产相关的事物都会对企业产生不可估量的影响,所以不管是什么企业,都要重视固定资产,投资时审慎和小心。当整个宏观经济处于下滑阶段时,相比重新购置新的固定资产,更多的企业会选择更新改造或者改良已有的固定资产,增加运行能力,从而避免了再次购置固定资产所导致的大额支出。但是更新改造固定资产也同样会增加其所蕴含的价值,所以本文提出假设一:

H1:制造企业固定资产投资增量和公司业绩正相关。

在经济繁荣阶段,市场需求提高会带来经济增长速度的不断提高,虽然前期固定资产投入大,导致分摊到每年的折旧费用多,但此时企业属于满负荷生产,且居民购物欲强,固定资产折旧所导致的成本能完全被销售所产生的利润弥补。而在经济的衰退或萧条时期,投资活动的萎缩会随着经济增速的持续下滑而出现。众所周知,固定资产投资所带来的折旧费用将会成为公司的一笔固定费用。因此,若此时预测产品市场需求错误,将导致投资过度,从而给公司带来巨大的费用负担。更为严重的是此时消费需求下降导致产品滞销,伴随而来的是生产减少甚至停滞,那么企业利润不可避免地会减少,从而对公司业绩造成负面效果。基于以上分析,本文提出第二个假设:

H2:经济繁荣期,固定资产投资存量和公司业绩正相关;经济衰退期,固定资产投资存量和公司业绩负相关。

(三)样本选择与数据来源

文章以2000年12月31日以前在我国沪深A股上市的制造业公司为初始研究样本,主要研究公用、化工、机械和冶金四大行业,并依照以下原则进行删减:(1)删除 ST、PT 类上市公司;(2)将关键变量取值缺失的样本剔除在外。最终得到公用行业53家、化工行业43家、机械行业48家和冶金行业34家,总178家公司。本文所需数据都来自CSMAR数据库。

(四)变量选取

总资产收益率(ROA)稳定性好、难以被人为操控、可以系统反映公司对总资产的综合应用能力,所以本文选取总资产收益率(ROA)来量度公司绩效。但是固定资产给公司带来的影响较为漫长,本文将2002—2015年14年ROA的算数平均值定义为被解释变量,简称AROA。另外由于研究的时间跨度较长,所以将固定资产净值和在建工程净值进行合并,以合并结果作为固定资产投资存量。其他变量解释如表1所示。

表1 变量的选取和测量

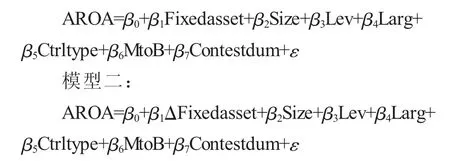

(五)模型建立

文章以多元线性回归模型为主,对固定资产投资存量和固定资产投资增量与公司业绩之间的关系进行,建立了以下两个模型:

模型一:

其中ε为随机干扰项。

三、实证结果

(一)相关变量的描述性统计

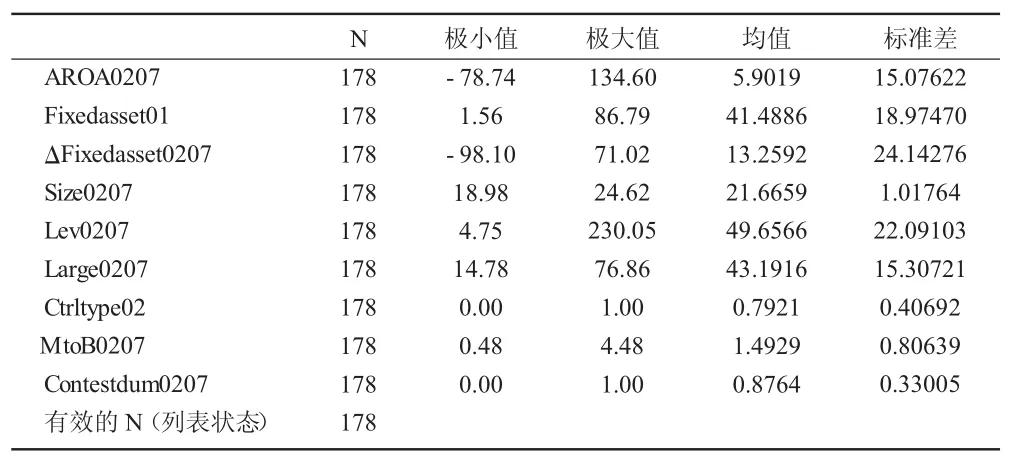

表2 2002—2007年变量描述性统计

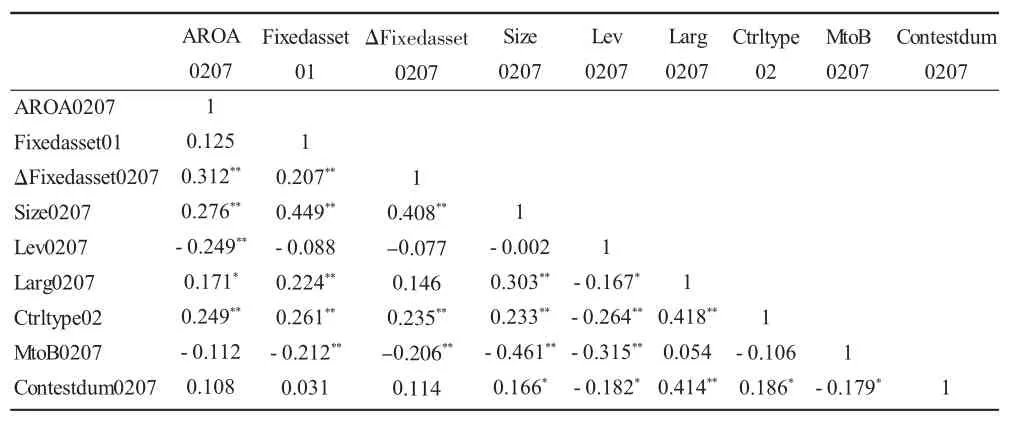

表3 2008—2015年变量描述性统计

由表2、表3可知:固定资产在公司总资产中占据重要位置,且不同公司直接投资固定资产的额度相差较大。通过新增固定资产数据可发现,2002—2007年制造业公司具有较高的投资积极性;2008—2015年投资积极性严重下降。这是因为在2002—2007年期间,经济看好,社会需求大大增加,投资者和生产者看到公司效益逐渐回转,热情高涨,倾向于新增大量资产设备,以此保证新项目能够顺利进行,进而扩大公司生产规模,提升企业的生产能力,并使已有资产超负荷加工制造。而在2008—2015年,受美国次贷危机的牵连,牵一发而动全身,金融局势比较动荡,国内外消费需求及经济增速明显下滑,对我国进出口业务造成了恶劣的影响。同时国内需求衰退,虽然物价水平居于高位且伴随着恶性通货膨胀,但两者都会逐渐下降,产能过剩现象的出现不可避免,轻则面临收益下降,重则导致企业破产。为了使企业能够在如此险峻的形势下得以继续生产,此时许多制造业公司会利用削减生产规模,降低亏损;加大成本管理,降低物耗;以严格控制现金流出的方法来减少新项目建设支出等举措。有些公司在如此恶劣的宏观经济背景下甚至会面临停产整顿的危机。不管是在经济上涨阶段还是在经济下滑阶段,总资产收益率在公司与公司之间必然存在相异之处。上市企业规模变化较小,两个阶段的极大值和极小值差异不大,可见经济周期阶段的差异带给制造业公司规模的影响并不明显。本文研究的另外控制变量的情况详见表2、表3,在此不进行具体解释。

(二)相关性分析

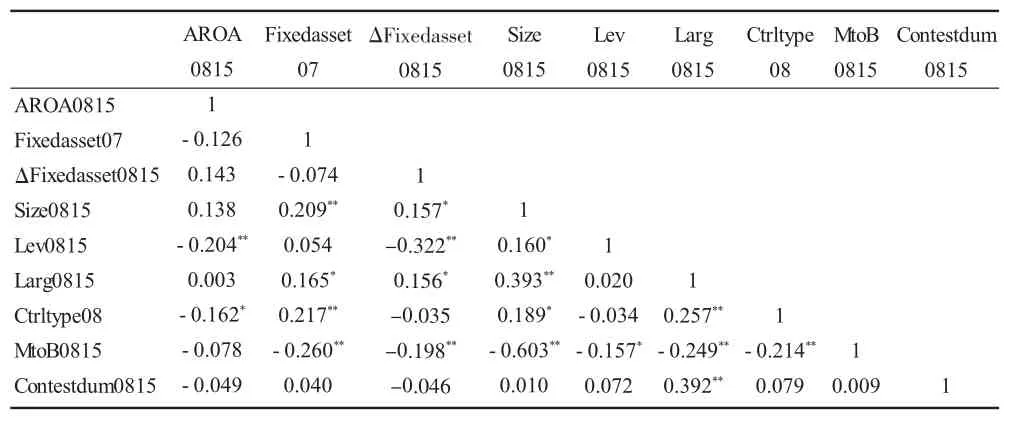

在本章节中进行Pearson相关性检验,检验AROR、固定资产投资存量和增量、其他控制变量彼此之间存在的相关性。具体如表4、表5所示。

表6 2002—2007年和2008—2015年固定资产投资与公司业绩关系的汇总样本回归结果

表4 2002—2007年变量之间的pearson相关性分析

表5 2008—2015年变量之间的pearson相关性分析

分析结果显示相关系数的绝对值基本都小于0.5,只有极个别的大于0.5,所以我们可以初步判定本文所选用的这些变量内不具有严重的多重共线性,所以可以进行多元回归分析。

(三)总体回归结果

表6描述了汇总样本回归结果,表7、表8描述了分行业的回归结果。

观察表6能够发现,模型一、二在2002—2007年和2008—2015年期间通过了显著性检验。在六个控制变量中,企业规模和企业业绩正相关,除2002—2007年在模型二中不显著以外,其他三组结果都在5%水平下显著,说明在不考虑外部环境因素的前提下,大企业由于其规模庞大,能更容易进行融资,获得资金支持;能够吸引优秀的人才,实现技术创新、完成技术改革。由于它对国民经济影响大,因此更容易得到政府的一些优惠政策。所以它往往能够获得更好的业绩表现。资产负债率始终在5%的水平下和公司业绩负相关,对外举债越多,越容易导致公司业绩的下跌。第一大股东持股在经济上涨阶段会给公司带来正面影响,控股程度越集中,企业绩效越好,在经济下滑阶段则结果相反。这也许是因为在经济上涨阶段,第一大股东持股比例越多,越能在经营过程中拥有支配权,由此当公司看到净现金流量为正的项目时便不会由于股东过多难以形成一致意见而造成机会的流逝,进行适当的投资能够提升企业的绩效。而在经济衰退阶段,因为缺乏其他股东的制衡,控股股东为了使公司利润为正,会投资一些高风险但低收益的项目,这就导致公司面临风险增大的同时却并不能保证收益的增多。控股股东性质在2002—2007年期间与企业绩效呈正相关关系,但是在2008—2015年期间与企业绩效之间的关系在5%的水平上显著负相关。这可能是因为在经济衰退阶段,国有企业发展过程中的缺点被放大,即所有者缺位现象严重,管理者手握大权,掌握着企业的生死,由此造成内部人控制现象的出现,同时他们为了满足自身效益,存在对市场需求预测不准的可能性,由此导致投资过度,最后会加重固定资产投资增量给公司业绩带来的负面影响。

不管处于经济上涨阶段还是下跌阶段,固定资产投资存量都与企业绩效呈负相关关系;固定资产投资增量则在经济繁荣期和经济衰退期都和公司业绩正相关,且在经济繁荣期显著。所以假设1得到验证。为深究两个指标得出相异结论的原因,本文进行分行业回归,由于本样本时间跨度比较长,其他六个行业样本数据较少、残缺较多,所以只对其中四个行业进行实证研究和分析,回归结果如表7和表8所示。

从表7可以发现,经济上涨阶段,除了机械行业,其他三个行业固定资产投资存量和公司业绩之间是正相关关系。而在汇总样本中,固定资产投资存量和公司业绩是负相关关系。究其原因,应该是公司样本数据汇总之后,公用、化工和冶金行业固定资产投资存量增加所带来的公司业绩上涨幅度比不上机械行业增量增加导致该行业公司业绩下滑的幅度。机械行业属于重型工业,它前期固定资产投入大,导致分摊到每年的折旧费用多,从而减少公司利润。经济繁荣阶段固定资产投资增量给公司业绩带来的积极效应在4个细分行业中均能得到验证。结合上述的回归结果,能够看到投资增量与业绩之间不仅仅是一种因果关系,更多的是伴生关系:随着公司业绩的提高,公司越会倾向于通过添置固定资产达到扩大规模,满足消费需求的目的。究其原因,我们可以认为当经济周期处于扩张阶段时,社会需求大大增加,市场前景看好,投资者和生产者受到效益日渐转好的鼓励,热情高涨,再加上企业持有较多的现金,会新增大量资产设备,以此保证新项目能够顺利进行,进而扩大公司生产规模,提升企业的生产能力。

表8 2008—2015年固定资产投资与公司业绩关系的分行业回归结果

从表8可以发现,在经济衰退阶段,各个行业2007年末固定资产投资存量对于后续八年业绩都带来负向影响,与汇总样本结果一致。这说明在金融危机所带来的经济大萧条的影响下,居民购物欲减弱,消费需求衰减,企业产能过剩是大势所趋,然而前期投入的固定资产到带来的折旧费是一笔固定资产,在销售一定的情况下,大额折旧费用会成为企业的沉重负担,会给企业业绩带来负面的影响。除冶金行业,其他三大行业在经济下滑时期,都会给公司带来正面积极的影响,与汇总样本所得结果一致。究其原因我们可以认为虽然2008年的经济危机直至目前为止仍对中国有影响,但影响幅度在慢慢变小,当经济开始缓慢回暖时,社会总需求增加从而带来生产能力的恢复,此时固定的折旧费用能够由公司新增利润所弥补。此时固定资产投资增量便会给公司带来积极影响。综合上述两表的结果,我们可以发现除机械行业外,假设2得到验证。

综上所述,在经济繁荣时期,除机械行业外,固定资产投资存量与公司业绩正相关;在经济衰退阶段,固定资产投资存量和公司业绩负相关。固定资产投资增量始终和公司业绩正相关。

四、建议

(一)挖掘固定资产产能

固定资产初始投资大,需要消耗企业的大量资金,每年会带来固定的折旧成本,且后期进行维护保养的成本也比较大。对市场需求预期错误可能导致投资失策,而过多地购置固定资产可能会造成企业生产能力的闲置,投资不足又容易导致生产不足。因此不管投资过度还是不足,都会给企业带来不利的影响。另外,当固定资产被闲置时,每年的折旧支出是不变的,这就会挤压企业的利润,导致公司利润减少。因此在经济衰退时期,企业应该减少外购固定资产,对原有资产进行利用,减少闲置现象的出现。另外要积极对那些低效率的固定资产实施更新改造,提高运行效率。当固定资产达到报废或者改造支出过大的时候,要及时进行清理,避免积压。

(二)合理购置固定资产

企业在置办全新的固定资产时,应该充分考虑市场需求以及企业现有的生产能力,多方评估之后审慎做出购置决策。若对原有固定资产进行更新改造就能提高生产效率,且改造支出明显小于重新购置支出,那么此时企业就应该放弃置办全新固定资产的决策,转而对固定资产进行更新,这样不仅可以提高资产的使用效率,而且能够提高资金的利用率,将有限的资金用到企业真正需要它的地方上去。这样不仅能够发挥资产最大的潜能,还能够提高资金的周转速度,更为重要的是能够提高公司的经营业绩,可以说是一举多得。另外科学、高效地进行固定资产投资,能够提高企业的谨慎意识,也能够提高他们应对风险的能力,使企业能够得到健康稳定的发展,从而促进国民经济健康稳定运行。

(三)预测风云变化,把握投资时机

外部宏观环境每天都处于不断的变化过程中,企业如果以一成不变的态度来实施经营方针,失败是必然的。因此企业对于外部环境的变化要保持一定的敏感性,提高预测和分析能力,并能够根据外部环境的变化及时调整自己的投资方案。面对投资机会时,不能犹豫不决,因为机会稍纵即逝,所以我们要抓准投资机会。具体而言,企业可根据经济周期理论判断固定资产的价格走势,控制固定资产的投资成本。在经济发展态势良好阶段,抓住市场机会,合理投资扩大生产,充分满足市场需求。而在衰退阶段企业要优化产品结构,重视企业存在的不足,积蓄力量奋发向上,积极面对危机。

【参考文献】

[1]McConnell J.J.,C.J.Muscarella,Corporate Capital Expenditure Decisions and the Market Value of the Firm[J].Journal of Financial Economics,1985,14(3):399-422.

[2]Aboody D,Barth M E,Kasznik R.Revaluations of fixed assets and future firm performance:Evidence from the UK[J].Journal of Accounting and Economics,1999,26(1):149-178.

[3]贺莉,2013.固流比率与公司业绩的关系研究——基于医药制造业上市公司的经验数据[J].中国证券期货(1):15-16.

[4]裘益政,金勰,2015.家族治理、专用性投资与企业业绩[J].财务研究(3):27-36.

[5]樊自甫,梅丹.电信产业固定资产投资额与市场绩效关系研究——基于31省市面板数据的研究[J].科技管理研究,2013,33(8):194-198.

[6]于茂荐,孙元欣,2014.专用性投资、关系机制与企业绩效[J].中南财经政法大学学报(1):150-156.

[7]Jensen M.C..Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76(2):323-329.

[8]Williamson OE.Comparative economic organization:The analysis of discrete structural alternatives[J].Administrative Science Quarterly,1991,36(2):269-296.

[9]Rokkan AI,Heide JB,Wathne KH.Specific investments in marketing relationships:expropriation and bonding effects[J].Journal of Marketing Research,2003,40(2):210-224.

[10]Vita GD,Tokay A,Wang LC.Asset specify's impact on outsourcing relationship performance:A disaggregated analysis by buyer-supplier asset specificity dimensions[J].Journal of Business Research,2010,63(3):657-666.

[11]Lopes A B,Walker M.Asset revaluations,future firm performance and firm-level corporate governance arrangements:New evidence from BrazU[J].The British Accounting Review,2012,44(2):53-67.

[12]于茂荐,孙元欣.专用性投资、治理机制与企业绩效——来自制造业上市公司的经验证据[J].管理工程学报,2014,28(1):39-47.

[13]王怀明,闫新峰,2007.农业上市公司资产结构与公司绩效的研究[J].华东经济管理(2):40-43.

[14]雷新途,2010.我国企业资产专用性研究——来自制造业上市公司的经验证据[J].中南财经政法大学学报(1):101-106.

[15]康成.国有企业集团固定资产投资与企业价值关系研究[D].山东大学,2012.