信息技术行业上市公司的社会责任调查

2018-05-04罗声明李俊强

罗声明 李俊强

一、问题的提出

对企业社会责任的探讨起源于欧美国家,中国国内对社会责任探究的进程则比较迟缓,出现于上世纪90年代,兴盛于近十年。我国相关监管部门越来越重视上市企业的社会责任执行情况,规定企业每年定时公布并评价本公司社会责任执行的具体情况,自主地向公众实体发布公司社会责任的报告。2009年7月,上海证券交易所还出台了上市公司社会责任指数,旨在指引上市企业主动响应,积极履行其应承担的社会责任,此外,还为海内外广大的投资商设置了新的投资标的指数,从而助力中国社会责任领域投资的发展,进而督促上市企业更加积极地履行社会责任。

二、信息技术行业上市公司社会责任评价指标

(一)对债权人的社会责任的评价指标

企业在生产经营过程中,有时候会负债经营,占用债权人资金,因此应对债权人负责,即能够及时偿还负债。企业应保证公司财务稳健,确保有充足且可供随时支配的现金流;在最大程度上满足股东对利润需求的同时,应充分考虑债权人的合法权益,不得损害债权人利益。

对债权人的社会责任评价指标主要是资产负债率。该指标衡量企业的长期偿债能力,该指标越小,说明负债在企业资产总额中的比重越小,净资产对债权人的债务越有保障,债权人的债务越安全。判断企业对债权人社会责任的核心是企业偿还债务的潜在水平。债权人最在意的是能否及时拿到本金和孳息等,负债总额与资产总额的比值反映公司总资产中有多少是由借款组成的,资产负债率是判断公司负债程度的总体指数,指标数值越大,公司财务上资金风险越大,则对债权人越不利。

(二)对股东的社会责任的评价指标

股份制公司的投资人或出资人叫股东,股东有选举和被选举的权利,有依照法律法规和公司章程规定获取红利、共享公司破产清算后剩余资产的权利。无论股东占有的股份多少,均是公司的所有者,企业首先要对其负责。

对股东的社会责任评价指标主要是每股收益,即税后利润与股本总数的比率,是普通股股东持有每一股能享受的净利润或需承受的净亏损。每股收益是表示企业营运成果的重要指标。

(三)对政府的社会责任的评价指标

为保证国家机器连续有效运行,必须有巨额的财力支持。政府资金来源有税收收入、债券收入、国有资产收入等等,共同构成国家财政收入,以提供公共产品、公共服务,满足社会公共需要。因此企业作为公共服务的享有者理应及时足额缴纳相关税款和罚金,不可偷逃国家税金。

对政府的社会责任评价指标主要有两个,一是本年缴纳的税金总额。税收是国家财政收入的主要来源,企业在创造价值、追求利润的同时,应为政府增加更多的税收收入,其中包括企业所得税、增值税等等。二是提供的就业岗位,即企业应为社会创造更多的工作岗位。中国是个人口大国,促进大众就业,有利于国家稳定,提升国民经济收入。因此,企业每年为社会提供的工业岗位的数量变化状况反映了是否对政府的责任尽责。

(四)对员工的社会责任的评价指标

任何企业不可能单纯依靠机器设备就能持续有效运转。员工也是企业的重要组成部分。员工在企业创造利润过程中发挥很重要的作用,负责使用设备,有效组织生产,员工的劳动是创造利润的源泉。因此,企业应当善待员工,提升员工福利。其中,包括建立健全的薪酬体系,晋升考核标准等等。

对员工的社会责任评价体系主要有:一是年均工资。该指标反映本企业年人均工资,能在一定程度上体现员工工资水平。该数值越大,则说明企业为员工的生活提供了更多保障,能满足职工的合理物质需求,依法保护职工的合法权益。

二是人均年工资增长率。工资增长率能够客观反映职工每年工资总额增长的水平。企业应根据职工工作绩效、通货膨胀程度以及经济形势,及时调整薪金水平,以保障职工的合法权益。工资的增长与否,关系到职工日常生活能否得到改善,能否提升幸福感。员工工资增长率越高,表明企业包括薪酬体系、激励机制等在内的用人制度越完善,越能体现对员工履行了社会责任。本文将围绕上述指标展开分析。

三、海南海虹控股集团的社会责任调查分析

为进一步分析信息技术行业上市公司的社会责任状况,本文以海南海虹企业(控股)股份有限公司为例,展开典型调查。海虹企业(控股)股份有限公司。简称海虹控股,公司原名海南化学纤维厂,系1986年4月成立的国有企业,1991年9月经海南省人民政府批准,改组为“海南化纤工业股份有限公司”,1992年11月30日,“琼化纤A”在深交所上市交易,1994年11月1日公司更名为现名。作为海南省最早上市的公司之一,虽然控制权几经转移,但是经营地仍旧在海南,对海南省地方财政税收收入一直都有较大的贡献。本文调查海虹控股社会责任执行情况,有助于了解海南省内上市企业执行社会责任过程中的现存问题,对我们国内上市企业的社会责任尽责状况存在积极的参考作用。

选取2013年-2015年海虹控股各指标数据与行业中值进行对比分析,分析结果如下图所示。

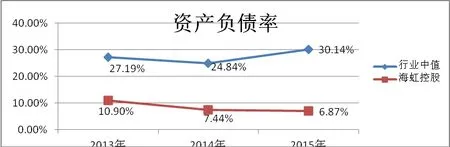

由图1可知,资产负债率行业水平近三年均在25%上下浮动,变化不大。然而,海虹控股的资产负债率远不到同行大环境的程度。2015年海虹控股的资产负债率仅为6.87%,不到行业水平的四分之一。这说明借款在海虹控股的资产总额中比重非常小,其一般会选择发行股票进行筹集资金。海虹控股长期偿债能力高于信息技术行业上市公司的行业水平,债权人则越有可能按时收回本金和利息等,净资产对债权人的债务越有保障,债权人的债务越安全。表明其履行了对债权人的责任。

图1 对债权人社会责任履行情况对比分析图

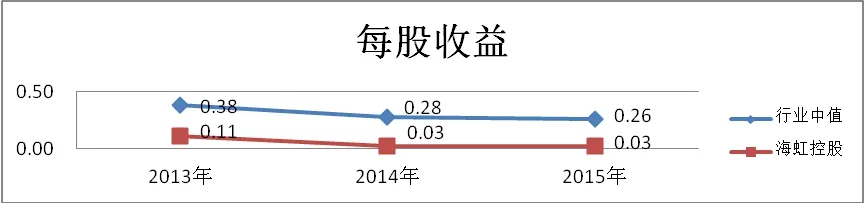

图2 对股东的社会责任履行情况对比分析图

由图2可看到,信息技术行业近三年每股收益均在0.2元/每股以上,整体呈现下降态势,但收益状况良好,2013年每股收益行业水平达到0.38元/每股。海虹控股的每股收益近三年的走势,与行业趋势大致相符,出现逐年下滑现象。但是,海虹控股每股收益每年均低于行业水平,与行业水平差距较大。每股收益是表明公司赢利能力、评价经营成绩的重要参考指数,海虹控股2013年至2015年每股收益数据表明,虽然给股东带来了收益,但是每股收益水平低于行业中值,说明没有较好地履行对股东的社会责任。

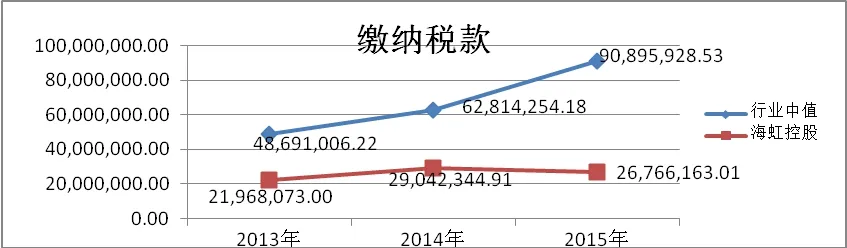

由图3可以非常清楚的看出,信息技术行业缴纳的各项税款总额每年递增,2014年较2013年增加29%,2015年较2014年增加44.70%,增幅明显。红色折线图表示海虹控股每年缴纳的税款总额,每年均在行业中值以下,其中主要原因是海虹控股的部分子公司是划入高新技术企业的,可以享受高新技术企业的税收优惠。

图3 对政府的社会责任履行情况对比分析图(一)

图4 对政府的社会责任履行情况对比分析图(二)

企业每年提供的工作岗位是本文中衡量企业对政府的社会责任另一个指标,信息技术行业区别于传统的加工制造业,具有知识密集和技术密集的特点,因此员工人数相对加工制造业而言比较少。由图4可知,信息技术行业每年提供的工作岗位逐年递增,2015年已经突破两千人。海虹控股2013年员工人数629人,到2014年则猛增至1028人,增长率达到63.43%;到2015年增至1581人,较2014年增加553人,增长率达53.79%。虽然近两年增长迅猛,但是仍然远低于行业水平。

图5 对员工的社会责任履行情况对比分析图(一)

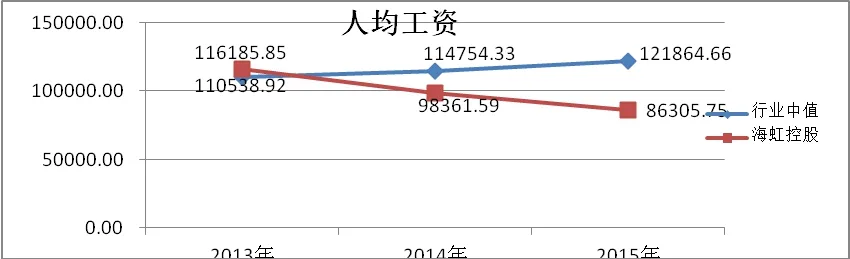

图5反映信息技术行业以及海虹控股员工年均工资水平,由蓝色折线可看出,信息技术行业整体上人均年工资逐年上升。经计算2014年较2013年增长3.81%,2015年2014年增长6.19%。由红色折线可见海虹控股的人均年工资明显逐年下降,2014年和2015年均达不到行业水平。再进一步分析海虹控股近几年财务报表报得知,可能原因有:经过近几年的发展,子公司增多,由于子公司所处地区不同,工资薪金水平差异较大,在合并财报中虽然支出的各种工资福利费多了,但是总员工规模的增加摊薄了年人均薪水层次。

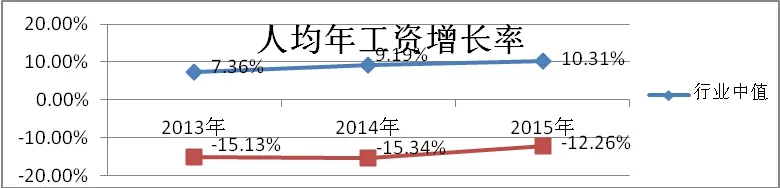

由图6可知,信息技术行业人均年工资增长率逐年上升,保证了工资的实际购买力,因为考虑到通胀因素,如果每年领取同样金额的工资,则实际上是相当于降低了工资水平。所以只有保证每年工资增长大于通胀因素对货币的购买力影响时,员工的权益才得到保障。因此得出结论,整体上行业工资增长率处于正常水平。观察海虹控股的折线图,可见其工资增长率低于行业水平,且人均工资增长率近三年均为负值,即人均年工资逐年下降,员工生活质量受到冲击,员工的生活水平没有得到有效提高。结合员工年均工资进行对比,说明海虹控股没能很好地履行对雇员的社会责任。

图6 对员工的社会责任履行情况对比分析图(二)

四、海虹控股社会责任履行情况总体评价

本文设计的六个评价指标中,海虹控股只有资产负债率优于行业水平,对债权人的社会责任履行情况在行业中值水平之上。其余五个评价指标均达不到行业水准,而且有的指标与行业数据差距较大,表明海虹控股社会责任履行情况没达到行业中值水平。综合社会责任评价指标以及社会责任报告相关内容,本文得出结论,海虹控股相较于信息技术行业整体水平而言,社会责任履行状况较差,低于行业水平。

上市公司应当把履行社会责任作为企业自身一项应尽的义务,与生产经营活动和公司战略同步进行。公司不能只追求经济利益、维护股东权益,还要为消费者提供优质的产品和良好的售后服务,维护雇员和债权人的合法权益,热心治理恢复环境,进行公益捐赠等,努力为股东创造利润、为员工提供福利、为社会承担责任,促进公司与全社会的和谐发展。

参考文献:

[1]尹开国,施婷婷,汪莹莹.利益相关者对企业社会责任信息披露影响研究[J].财会通讯,2015,(01).

[2].程华安.我国上市公司社会责任信息披露问题的实证[A].统计与决策,2013,(2).

[3].潘成林.我国上市公司社会责任信息披露制度实证研究[A].税务与经济,2013,(2).