跨国工程企业在金融化环境下的不确定性管理

2018-05-02罗虓

罗 虓

(中国土木工程集团有限公司)

自20世纪70年代起,金融创新产生的各种金融衍生工具,使得全球金融资产总量大幅上升,与此同时,各国银行资产和银行负债与GDP的比率大幅上升,进入“信用时代”,全球经济金融化不断深化。政府、金融机构、非金融企业、居民以及以央行为首的监管机构都更大程度的参与到金融活动当中。金融化的现实已经成为影响企业经营绩效的重要的宏观环境因素之一。本文以笔者所在的跨国工程承包企业在赞比亚的经营为例,从汇率、大宗商品价格、政府支付能力三个直接影响工程承包企业绩效的因素,探究其背后深层次的金融化现实对企业带来的风险和不确定性,并试图给出应对措施。

一、影响跨国工程承包企业经营绩效的主要经济环境因素

影响企业经营绩效的环境因素众多,包括政治、法律、经济、社会文化和科学技术等。单从经济角度看,影响跨国工程承包企业经营绩效的主要因素至少包括汇率、政府支付能力和大宗商品价格三个方面。

汇率变动对于跨国企业业绩的影响最为直观,跨国企业的经营成果最终要折算成母国货币反映。因此业务所在国货币相对于母公司所在国货币的汇率变动会对最终经营业绩带来直接的影响。在更加微观的层面上,汇率变动带来的风险更多,更具体。例如,除了他国援助项目或者国际性金融组织提供融资的项目外,目前绝大多数国家发包的工程项目都以当地币计价支付。项目实施初期,由于预付款比例有限,垫资情况普遍。项目实施过程中,如果业主付款周期较长或者不及时,而施工过程又具有连续性,垫资就难以避免。如果投入资金是从母公司以外币形式汇入当地,那么最终收回的当地币能够兑换成多少母国货币,在汇率极不稳定的情况下就面临着巨大的不确定性。

政府支付能力对企业业绩的影响也容易理解,政府作为基础设施等公共服务的提供者,是工程承包企业最大的客户,其支付能力直接决定了发包项目的多少和项目实施过程中的支付情况。

工程项目使用的原材料中有很多属于大宗商品,如房建工程和铁路工程中使用的钢材,公路工程中使用的沥青等,而且这些主材在整个项目成本中占有较大比重,其价格的波动对于工程项目成本有很大影响。

二、金融化现实给企业带来的不确定性分析

(一)金融化现实的主要内容

从20世纪90年代末开始,学术界开始将“金融化”作为一种框架,对经济运行进行研究。Epstein(2005)将金融化定义为,在国内和国际范围内,金融动机、金融市场、金融参与者和金融机构在经济运行中的作用日益增强。金融化是一个持续的过程,主要表现为衍生金融工具的大量创新及其交易量的膨胀、信用和资本市场的扩张以及居民和企业参与金融交易的活动增加。金融化进程形成的金融化现实主要包括:1.在金融化的环境中投资者更倾向于追求短期利益,企业为迎合股东,多采取股票回购、并购和收购等并不利于经济长期发展的行为;2.居民的贫富差距扩大,金融行业收入普遍较高,形成了高收入的金融精英阶层; 3.各国央行对经济影响力不断强化,尤其是美联储的货币政策对全球经济的影响最为突出;4.金融本身的波动性和金融加速器效应增加和扩大了现代企业经营所面临的不确定性;5.大宗商品的金融化加剧了大宗商品价格的波动。其中,后三项金融化现实对跨国工程承包企业产生的影响较大。一方面世界经济一体化不断加深,各国之间经济联系相应加强,一个国家的经济政策,包括货币政策以及财政政策都很容易对另一个国家的经济产生影响,尤其是诸如美国、欧盟以及中国等体量较大的经济体,他们的经济政策的溢出效应更加明显。另一方面,不仅金融本身的波动会给实体经济产生冲击,金融加速器效应的存在很大程度上放大了实体经济的波动。另外,大量投资者参与大宗商品的期货投资或投机,加剧了原油、钢材等大宗商品的价格波动。接下来本文将结合作者在赞比亚实际工作经验,从世界上最重要的中央银行——美联储的货币政策对赞比亚货币汇率的影响,金融周期、经济周期及他们对政府支付能力的影响,以及大宗商品价格的波动对企业成本的影响,从这三个方面分析金融化现实给跨国工程企业经营带来的不确定性。

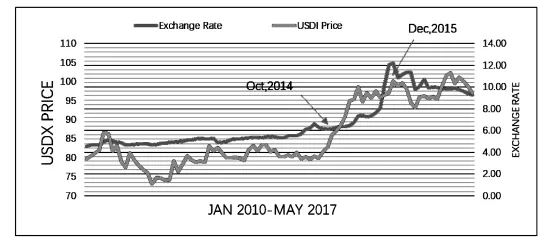

Figure 1:美元对克瓦查汇率及美元指数期货价格图数据来源: 赞比亚中央银行, Investing.com(投资网)

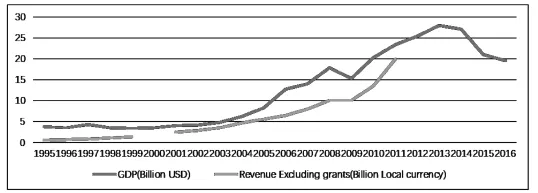

Figure2 :GDP & Revenue of Zambia Government数据来源: 世界银行

(二)美联储货币政策与汇率变动

戴险峰认为,美元是当今国际货币体系安排的核心。美元和高流动性美元资产对各国金融稳定方面产生影响,在美元化的国家更为明显。单就汇率来看,美元的升值与其他货币的贬值存在很强的关联,而且还存在一定程度的放大效应。以赞比亚的货币克瓦查为例,如图1所示,从2010年1月至2017年5月,整体上看美元指数期货价格的增强与克瓦查相对于美元贬值相一致,而且克瓦查贬值幅度远远大于美元指数期货价格的涨幅。事实上,从2010年1月至2017年5月,克瓦查相对于美元贬值51%,而美元指数期货价格只上升了22%。影响美元指数的因素极为复杂,其中美联储的货币政策不容忽视。自美联储在2014年10 月结束QE3之后,加息预期一直笼罩市场,美元指数期货价格和美元对克瓦查比价也一路上升,直到2015年12月,美联储加息政策落地,克瓦查贬值才中止。

(三)金融周期、经济周期和政府支付能力

作为国际工程承包企业主要业主的国外政府,其收入水平和变化趋势对工程承包企业的产能政策有着重要参考意义。基于选举利益的考量,政府存在超支付能力发包项目的动机,以促进就业。如果企业在不考虑政府实际支付能力的情况下,盲目承接政府工程项目,扩大产能,在后期就可能面临收款困难等一系列问题。政府支付能力与其收入息息相关,从图2可以看出,赞比亚政府的收入变化趋势与GDP变化趋势大体一致。而金融本身的不稳定性会给实体经济带来影响(Minsky,1986)。因此,必须考虑金融周期对于一国政府财政能力的影响。“国际清算银行”第84次年度报告指出,金融周期会随着宏观经济状况和政策框架而改变。从图2可以看出,赞比亚GDP及政府收入在爆发金融危机后的2008年和2009年都停止增长,在美联储采取QE政策后,增长得到了延续,但在2014年美联储退出QE政策后,经济明显开始下行。世行没有发布2012之后赞比亚政府的收入情况,但有理由相信,2014年之后,在GDP明显下滑的情况下,政府财政收入也会随之下滑。

(四)大宗商品价格的波动和企业经营成本

在2008年金融危机爆发之前,大宗商品价格经历了一段很长时间的上涨,但在金融危机爆发之后,大宗商品的价格迅速下跌,充分体现了金融市场的波动对于大宗商品价格的影响。金融市场上的投机行为造成了大宗商品价格的大幅波动。2007年至2015年上海市螺纹钢价格经历了较大幅度的波动,价格最高超过每吨5 500元,最低则在每吨2 000元左右。由于工程项目一般周期较长,而且报价均是在项目实施之前完成且多数项目合同中没有调价条款,主材价格的波动给项目的盈利性带来巨大的不确定性。

三、应对金融化现实带来的不确定性

(一)密切关注包括美国、欧盟、中国等在内的主要经济体的货币政策及财政政策,谨慎承揽非洲等欠发达地区当地政府预算项目

在决策是否在某个国家承揽项目时,考虑到其汇率风险以及所在国的支付能力,当美联储等重要的中央银行调整其货币政策时,要及时作出反应。美联储在2014年底退出QE,并在2015年和2016年分别进行了一次加息,2018年加息预期依然存在,更为重要的是美联储已经开始缩表。美联储启动缩表,将开启一轮降杠杆的过程。金融机构的降杠杆,会加剧经济下行的趋势(Tobias and Hyun,2014,pp.374)。另外,特朗普政府开启的大规模减税运动,一定程度上也会推动美元向美国本土回流,间接影响其他经济体的流动性。因此在目前的经济形势下,跨国工程承包企业在非洲等落后国家业务扩张和产能政策上需要更加谨慎。

(二)对于使用弱势货币结算的项目谨慎垫资

考虑到美联储货币政策调整带来的汇率变动的不确定性,不建议企业垫资实施以弱势货币结算的项目。长期来看,包括赞比亚在内的许多非洲国家的主权货币都存在贬值趋势。在政府支付能力有限,汇率风险较大的情况下,如果企业垫资经营,一旦货币发生大幅贬值,将给企业带来巨大损失。

(三)管理资产负债表,保持相当比例的当地币资产和负债,对冲汇率风险

当汇率发生波动时,外币资产和外币负债产生的汇兑损益会相互抵消,因此维持弱势货币资产和弱势货币负债之间的比例关系,可以对冲一部分汇率风险。例如,争取获得分包商同意接受,在总包方收到业主工程款后才支付分包款的条件,这样能够使资产“应收账款”和负债“应付账款”同向变动,一定程度上对冲汇率波动带来的风险。

(四)同金融机构密切合作,利用各种金融工具规避汇率风险以及大宗商品价格波动风险

当汇率风险较大,应收账款预期回收困难时,可以考虑在美元走低时及时通过金融机构的保理产品出售应收账款。投标报价时对于钢材、沥青等主材价格的确定可以参考期货市场价格,中标之后也可以考虑在期货市场上购入看涨期权,以对冲主材价格上涨的风险。

总之,作为跨国工程承包企业,在高度金融化的经济环境中,要重点关注各国央行的货币政策,尤其是美联储的利率政策以及货币供应政策,充分评估其对结算货币以及政府支付能力的影响,在非洲等欠发达地区谨慎承揽由当地政府财政提供资金的工程项目,对于已承揽的类似项目谨慎垫资,同时利用应收账款保理、期货和期权等方式规避汇率风险以及大宗主材价格波动风险。

主要参考文献:

[1]戴险峰.金融化[M].北京:经济管理出版社,2017.

[2]Minsky,Hyman (1986) Stabilizing an Unstable Economy.??New Haven : Yale University Press.

[3]Tobias,A.and Hyun,S.S(2014)‘Procyclical Leverage and Value-at-Risk’,?The Review of Financial Studies, 27(2),374.

[4]Epstein,G.A.(2005)Financialization and the world economy, Cheltenham: Edward Elgar.