基于改进实物期权与灰色预测模型的新产品推广策略

2018-04-26蒋清泉陈慧士陈青兰

蒋清泉,陈慧士,陈青兰

(1.厦门理工学院 经济与管理学院,福建 厦门 361024;2.中华电信,台湾 台中 406)

0 引言

动荡环境下新产品的推广面临消费者更加挑剔与消费偏好变幻莫测、同业竞争强化等因素的严峻挑战,产生许多问题难以抉择,导致业绩起伏出现迟滞、衰退。因此,决策者必须根据环境变化,建立多阶段推广策略的监测和反馈机制,不断分析、预测和决策,适时灵活地调整战略规划,以适应动荡环境[1,2]。从现有文献看,在新产品推广领域上普遍使用传统的评价方法,而传统评价方法忽视了投资的不可逆性、不确定性以及管理的灵活性这三个基本特征,从而忽视了隐含的期权价值。一方面,有关实物期权运用于动荡环境下新产品的推广多阶段性的应用尚未发现,尤其是应用于类似电信行业新产品投资预测与决策方面。讨论MOD的文章更少,且大多是对实物期权方法介绍性的运用,几乎全部选择B-S模型进行说明和实证,且偏向于静态研究。尚未发现针对动荡环境下,透过实物期权进行多期分析与运用,不间断的检查与监测新产品的研究。另一方面,当前分析电信投资理论仍偏向以传统的投资决策理论为主,并且研究内容侧重在投资决策方法论,以数学模型等方法所作的静态研究。结合电信行业的投资特点以及未来发展,多阶段性的动态投资决策研究不多,投资决策理论缺乏实证方面的研究。

中华电信MOD投资成本巨大,且大多设备专有性强,投资行为不可逆,又面临多变的市场环境,具有了高度不确定性。运用实物期权理论和灰色预测方法进行中华电信投资分析时,由于能够充分考虑到这些投资特征,能够科学地作出投资决策。因此,本文结合灰色预测以多阶段的实物期权理论方法,运用动态规划、模型论证、案例研究、比较研究、模拟仿真等方法对中华电信MOD项目进行投资决策研究。

1 灰色预测与实物期权模型构建

1.1 灰色预测

灰色GM(1,1)是指一阶微分、一个变量的Gray模型,主要是将所要分析的数据经过适当的数列转化,经差分方程及微分方程的组合,建立灰色预测模式[3]。GM(1,1)预测模型定义为微分方程:

GM(1,1)方程式中定义x(1)的初始值为x(0)(1),而由常微分方程式求解,可以得到x(1)为:

对于GM(1,1)预测模型中的参数a,b的大小,目前都是使用最小二乘法(Least Square Method)做计算,在的方程式中,代入已知的数值得:

将方程式(5)转换成矩阵的方式分析计算,就可以转化成Y=Ba的形式,而参数值可以利用矩阵的公式â=(BTB)-1BTY加以求出。代入方程式(2)的微分方程中,得到x(1)响应式[4]。接着利用初始条件x(1)(1)=x(0)(1)求出灰微分方程式的解,可以得到x(1)响应式如下列两式所示:

在建构模式后必须做精确度的检验,了解预测值和实际值间的误差e(k)。本文使用传统的残差检验法,根据实际值与预测值做残差比较得误差为:

定义精确度为1-e(k)。在精确度的分析上,本文采用吴汉雄[5]的论点作为精确度的衡量标准,严格控制预测精确度大于90%范围内。他认为如果平均精确度大于90%,则此一灰预测模式的预测效能称为良好,如果平均精确度小于90%,则表示此一灰预测模式的预测效能较差,不适合该领域的研究[6]。

对于任何一组原始数据并非都可适用于GM(1,1)建模,故需要进行级比(Class Ratio)分析[7]。分析结果必须符合级比的限制,所建立的模型才会有一定的水平,亦即有一定的精确度。级比的定义为:

对GM(1,1)模型而言,为了使方程式a必须落于(-2,2)区间中,数据的级比必须符合σ(0)(k)∈(e-2,e2)=(0.135,7.839),称为GM(1,1)建模的可容区。如果要使预测精确度提高,根据过去的研究,资料的级比则和建立模型的个数相关,数学式为级比必须介于为建立模型的个数;例如在n=4时,限制区间为而在n=6 时,限制区间为

1.2 实物期权

在新产品进行推广决策时,常用净现值法对投资项目的净现值进行分析。净现值法是运用投资项目的净现值来进行投资评估的基本方法,净现值等于投资项目未来净现金流量按资本成本折算成现值减去初始投资后的余额[9]。计算公式如下:

净现值分析是静态的,而实物期权分析必须是动态的,故要将新产品的NPV值投入实物期权分析必须加以改进,应包含该项目的净现值(NPV)和项目灵活性价值两部分,这种包含灵活性价值项目的真实价值可称为扩展净现值(ENPV),扩展净现值价值的体现可从二项式模型与网格图分析得到充分证明。

二项式模型是对基础资产价值变化的一种以简单描述为基础的估价模型,即假定在每个时间段,基础资产价值的变化只能取两个可能结果中的一个:上升某个百分点或下降某个百分点。比如,假定基础资产初始价值为V(未来现金流价值),那么,在第一个时间段结束时,它要么向上变为Vu,要么向下变为Vd,即第一节点的值可能是Vu或者Vd;同样,在第一节点的基础上,资产价值的变化又将是两种可能结果中的一个,这样的资产价值变化过程可以延伸到多个时间段,这种变化形成了资产价值变化网络。

二项式模型是用风险中性定价方法进行定价的,风险中性概率的计算公式为:

2 案例分析

本文结合灰色预测以多阶段的实物期权理论方法对中华电信MOD项目进行投资决策研究。在进行实例分析前,通过与蒙特卡罗法进行比较验证,检验所建立模型和方法的可行性和有效性。中华电信MOD是一种夹着高传输速率可播放高画质节目的创新性优良产品,MOD进入新市场推广将会遭遇许多动荡的冲击,动荡来自于客户、政府的态度、法令、竞争者,将有待中华电信逐一去突破或克服。MOD于2005年12月起全面开播,人为因素成份居多导致客户数上下起伏过大,若截取此期间数据进行分析较容易失真。因此,本文采取2005年12月MOD全面开播后客户数进行分析较具参考价值。

根据中华电信内部网站可以得到MOD开播初期2005年12月31日至2007年3月31日美半年时间段的用户数分别为 98021、130237、178526、210310、253120、308670。取2005年12月31日至2007年3月31日六期MOD经营客户数进行级比分析,求出级比的数据为σ(0)(k)=x(0)(k-1)/x(0)(k)=(0.7526,0.7295,0.8488,0.8309,0.8200)。比分析结果所取得的五期数据皆落在σ(0)(k)区间内,符合GM(1,1)建模的可容区。如果要使MOD客户数预测精确度提高,级比数学式必须介于为建立模型的个数;n=4代表四期的级比限制区间为因即将取MOD全区开播最初四期的客户数资料进行灰色预测,因此将这四期数据先进行级比分析,分析结果数值为(0.7526,0.7295,0.8488),区间亦落在(0.670,1.492)建模要求范围内。x0=(98021,130237,178526,210310)则σ(0)=(0.7526,0.7295,0.8488)。

综合以上两种级比测试,无论是测试MOD最初推广的六期客户数,其相互间的初步关联度,结果符合GM(1,1)建模的可容区,或者将后续要投入灰色预测所取的四期客户数进行更严格的级比测试,同样通过测试符合更高精确度的要求。

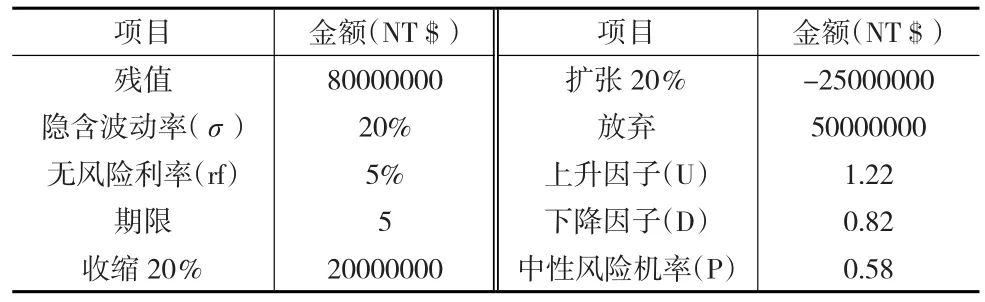

实物期权计算的相关条件如表1所示。参照“二项式模型”的公式计算而得,内容如下:

表1 实物期权计算的条件 (单位:元)

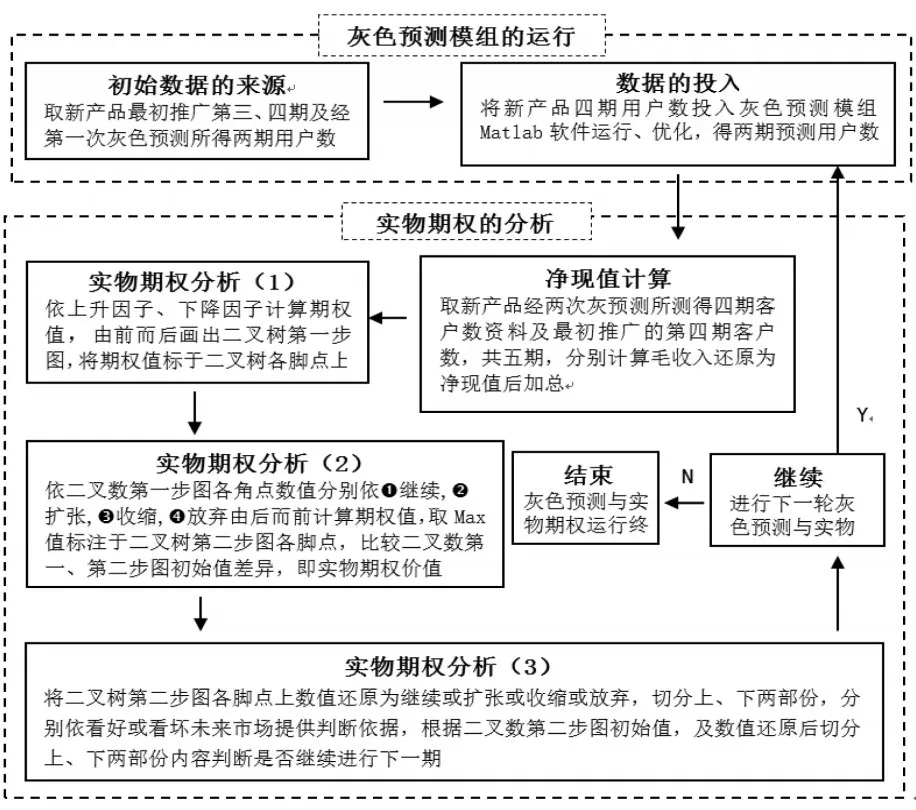

新产品推广最初四期资料投入灰色预测可预测得两期资料,以往前滚动模式舍弃新产品推广最初两期数据,只取后面两期数据连同经灰色预测已取得两期数据,共四期客户数再度利用灰预测模型Matlab软件运行,第二次可预测取得两期客户数据。取第一、二次灰预测所测得四期资料,连同新产品推广最初的第四期数据,合计五期进行实物期权分析。具体方法与步骤如图1所示。

图1 灰色预测滚动模式与实物期权组合循环模型

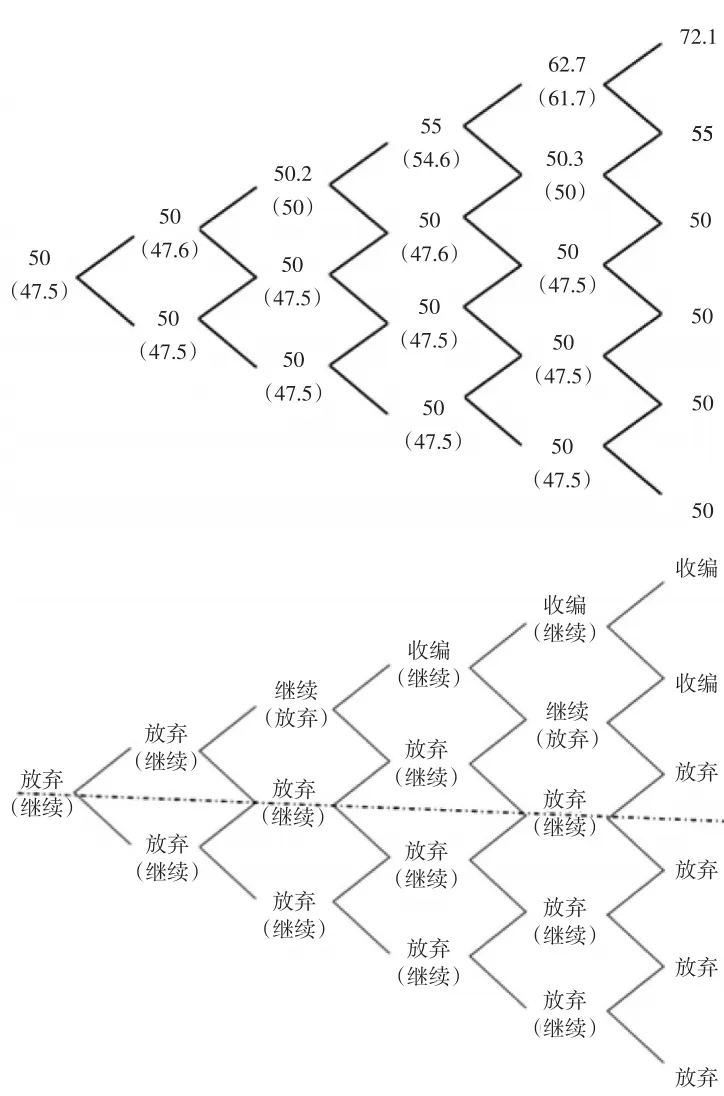

MOD推广最初四期资料由第一次灰色预测已取得两期资料,共有六期资料,先舍弃新产品推广前两期资料,取后两期资料连同第一次灰色预测已测得的两期资料,共四期客户数资料再投入灰预测模型,往前滚动模式进行第二次预测,可测得两期新的资料。取MOD最初推广的第四期资料,连同第一、二次灰预测所测得四期资料,共五期进行实物期权分析。根据公式计算出净现金流NPV=-161.3。依图1步骤得到二叉树法第二步MOD测算结果数字图,如图2所示。将各脚点数值还原为放弃、扩张、收缩或继续,并画出中线,越往上半部代表越来越看好投资环境,越往下半部代表越来越看坏投资环境。由起始点数值为正,判断这多阶段实物期权可进行下一阶段。但从观测看无论从越来越看好或越来越看坏投资环境都显示放弃,但第一顺位却为继续代表本该放弃MOD经营,但似乎又有一些希望显示要坚持撑过难关就会有转机。

图2 MOD初期推广测算结果数字图

在推广中期,由于已累积足够数据,故无须进行灰色预测,可以用中期的数据直接进行实物期权分析。由图1中实物期权分析步骤得到推广中期二叉树法第二步MOD测算结果数字图,如图3所示。由图中起始点数值为正可判断这多阶段实物期权可进行下一阶段,然而由图看不管越来越看好或越来越看坏投资环境,几乎倾向于指示投资决策者要缩小规模或放弃经营,只有少部分显示可以继续经营,虽然投资环境如此恶劣但与早期的结果相比较,显然推广效果已有所改善,因为图型的脚点显示渐渐由放弃经营转变成为继续经营,情况虽有好转但还需加强推广,慢慢会有转机。

图3 MOD中期推广测算结果数字图

在推广近期,由于实物期权分析须具备前瞻性,故选取最近四期既有客户数资料投入灰色预测Matlab软件,可预测得到未来两期客户数。经前期以灰预测多次滚动模式所预测得到客户资料与既有客户数做比较,精确度皆大于90%,间接证明所预测得到未来两期客户数是值得信赖的。取未来两期客户数连同最近三期客户数,一并投入实物期权分析,作为为决策者参考指标。MOD取八期客户数分析所得的σ(0)区间落在(0.670,1.492)内,符合灰色预测以四期资料建模精确度更高的要求。因此,可以进行下一阶段的灰色预测模型构建。

将MOD客户数分成八期,先取头四期客户数资料投入灰色预测Matlab软件。依灰色预测既有四期资料可预测两期的特性,可预测得出2013年9月30日及2013年12月31日两期的客户数,再循着滚动方法进行第二次以后的预测。根据表2和表3比较,精确度皆为98%以上,达到本文针对新产品预测精确度90%以上要求的属性。从已经发生的既有客户数资料,预测的资料进行比较分析,其精确度几乎达100%,可推断所预测的未来两期客户数是准确的。亦即经灰色工具所预测2014年9月30日及2014年12月31日,中华电信MOD未来这两期客户数是合理而值得信赖的。

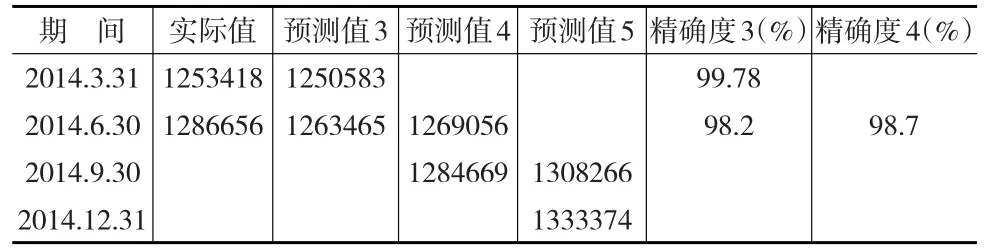

表2 中华电信MOD预测与实际客户数比较 (单位:户)

表3 中华电信MOD预测与实际客户数比较 (单位:户)

针对类似MOD这种新产品于新市场推广面临未知风险的特性,本文以充分利用少量数据与兼顾前瞻性理念为出发点,取预测所得未来两期客户数资料,连同最近实际的客户数共五期,根据图1中实物期权分析步骤得到MOD近期推广测算结果数字图,如图4。由起始点数值为正,判断这多阶段实物期权可进行下一阶段。无论从上半部越来越看好投资环境或下半部越来越看坏投资环境观察,几乎都显示要继续经营或扩大规模,未来前景大好。

通过实物期权与灰色预测理论相结合对中华电信MOD初期、中期、近期发展情形的实证分析,根据分析得到以下结论:在推广初期,从图越来越看好或越来越看坏投资环境观察,都显示放弃,代表中华电信MOD这新产品初期进入动荡环境推广将会遭遇到许多阻力困难重重。分析都显示继续经营MOD有困难却也有希望,撑过难关就会否极泰来。在推广中期,不管看好或看坏未来投资环境,几乎倾向于指示投资决策者要缩小规模或放弃经营。从近期看,中华电信MOD用户数已突破一百万的经济规模,不管看好或看坏未来投资环境几乎倾向于指示决策者要扩大投资规模或继续经营。

图4 MOD近期推广测算结果数字图

3 结论

本文通过结合实物期权与灰色预测理论构建了新产品推广决策模型,在较少数据小样本进行新产品推广客户数预测时,灰色预测与实物期权结合预测结果的准确度达到了90%以上,说明模型具有可行性和有效性。最后,对中华电信产品的推广进行实证分析,结果证明本文构建的实物期权与灰色预测相结合的模型较实物期权与灰色预测单方面决策更具有效,可以根据新产品不同时间段的情况进行合理有效的决策,为新产品推广决策提供一种新方法,具有一定的借鉴意义。

参考文献:

[1]Roger D,Mason B Product Tactics in a Complex and Turbulent Envi⁃ronment Viewed Through a Complexity Lens[J].The Business Review,2012,20(1).

[2]Kipley D,Lewis A,Jewe R.Entropy—disrupting Ansoff’s Five Lev⁃els of Environmental Turbulence[J].Business Strategy Series,2012,13(6).

[3]孙晓云,张涛,王振东,王明明.基于改进灰色GM(1,1)模型的锚杆承载力的预测方法[J].河北师范大学学报:自然科学版,2014,(6).

[4]徐廷学,朱会传,董琪.基于改进灰色模型和RBF优化模型的导弹储存寿命预测[J].计算机与现代化,2015,(8).

[5]吴汉雄,邓聚龙,温坤礼.灰色分析入门(第一版)[M].台北:高立图书公司,1996.

[6]温坤礼.灰色系统理论[M].台北:伍南图书公司,2013.

[7]张昌娟,焦锋,赵波,牛赢.基于灰色-马尔可夫模型的刀具磨损预测[J].河南理工大学学报:自然科学版,2015,36(6).

[8]高子源.基于改进灰色模型的物流成本预测研究[J].现代商贸工业,2016,(19).

[9]卢铭凯.结合新产品扩散特征的实物期权定价模型研究[J].科技进步与对策,2011,28(17).